閉じる

閉じる

7~9月期はGDP成長の改善が鮮明(アジア大洋州)

リスクを抱えつつ、経済は正常化方向へ

2020年12月23日

新型コロナウイルス感染抑止のために実施した移動・操業制限措置は、各国経済を傷つけた。しかし、経済・社会活動の再開とともに、経済は復調の兆しを2020年7~9月期に見せ始め、正常化に向かいつつある。

他方、成長率底上げの経済対策は、その副作用として、各国に大幅な財政収支の悪化をもたらした。また、一部の国では新型コロナウイルス以前から問題になっていた金融機関の与信増加が、今般の経済の落ち込みによって、不良債権化のリスクをより際立たせることになった。

各国経済は底打ち

アジア大洋州主要国の実質GDP成長率をみると、2020年第3四半期(7~9月)は国ごとに回復スピードの濃淡が明確に表れた(表1参照)。共通項としては、ほぼ各国ともに経済の最悪期が第2四半期(4~6月)で、底は脱したかにみえる点だ。表内の国で前年同期比でプラス成長を確保した国は、中国(4.9%)、ベトナム(2.6%)の2カ国にとどまった。中国は2四半期連続のプラス成長、ベトナムはマイナスに一度も落ち込まないままプラス成長を保った。両国ともに成長率が上向き、成長軌道に復しつつある。共産党政権下で、厳格な都市封鎖(ロックダウン)や、個人のプライバシーよりも国家に情報を集約することによる感染者の追跡徹底を追求したことによって、新型コロナウイルス感染症(以下、新型コロナ)を早々に抑え込んだことが奏功した。

| 国名 | 2018年 | 2019年 | 2019年 | 2020年 | |||||

|---|---|---|---|---|---|---|---|---|---|

| Q1 | Q2 | Q3 | Q4 | Q1 | Q2 | Q3 | |||

| インドネシア | 5.2 | 5.0 | 5.1 | 5.1 | 5.0 | 5.0 | 3.0 | △ 5.3 | △ 3.5 |

| タイ | 4.2 | 2.4 | 2.9 | 2.4 | 2.6 | 1.5 | △ 2.0 | △ 12.1 | △ 6.4 |

| フィリピン | 6.3 | 6.0 | 5.7 | 5.4 | 6.3 | 6.7 | △ 0.7 | △ 16.9 | △ 11.5 |

| マレーシア | 4.8 | 4.3 | 4.5 | 4.8 | 4.4 | 3.6 | 0.7 | △ 17.1 | △ 2.7 |

| ベトナム | 7.1 | 7.0 | 6.8 | 6.7 | 7.5 | 7.0 | 3.7 | 0.4 | 2.6 |

| シンガポール | 3.4 | 0.7 | 1.0 | 0.2 | 0.7 | 1.0 | △ 0.3 | △ 13.3 | △ 5.8 |

| インド | 6.1 | 4.2 | 5.7 | 5.2 | 4.4 | 4.1 | 3.1 | △ 23.9 | △ 7.5 |

| オーストラリア | 2.8 | 1.9 | 2.1 | 1.4 | 1.9 | 2.3 | 1.3 | △ 6.5 | △ 4.1 |

| 中国 | 6.6 | 6.1 | 6.4 | 6.2 | 6.0 | 6.0 | △ 6.8 | 3.2 | 4.9 |

注:原数値の前年同期比で計算。

出所:各国統計から作成

依然マイナス成長の国でも、第3四半期成長率は前期から改善した。例えば、前期にマイナス17.1%と大幅に経済が収縮したマレーシアは、マイナス2.7%まで戻してきた。前期には、ロックダウンによって経済活動が停止した時期も含まれていた。しかし、ロックダウン解除によって国内の経済・社会活動が正常化。同時に海外経済の復調も取り込んだことにより、成長率が大幅に改善した。タイ、シンガポールも同様とみられる。

対して、フィリピンとインドネシアでは、感染者数が拡大したことで一部地域において、操業制限が行われた。そのために、回復の戻りは鈍い(両国の第3四半期の成長率は前期に比べ5.4ポイント、1.8ポイントの改善にとどまった)。第2四半期にマイナス23.9%と大きく落ち込んだインドは、経済・社会活動の制限緩和措置により、戻りも大きくマイナス7.5%となった(16.4ポイントの改善)。

財政リスク抱えるも、各国通貨は買戻しへ

落ちこんだ経済を下支えするために、各国政府は、こぞって景気対策を打ち出した。例えば、傷んだ家計への給付金支給や、企業が従業員の賃金を維持するための賃金補助といった直接的な財政支出がなされた。加えて、民間銀行が企業に貸し出しを行いやすくするための政府保証や、中央銀行による市中への資金供給といった間接的な景気下支え政策が実施された。

ただし、経済が順調に回復しない場合、いずれも、何らかのかたちで、最終的に国民が負担する債務になる。それだけに、政府は、財政信認のリスクにつながりかねない財政収支のコントロールに重きを置く。IMFが10月に発表した各国経済予測で財政赤字のGDP比率をみると、2020年こそ大幅なマイナスになるものの、同年を底に赤字比率が回復していくシナリオとなっている(表2参照)。ただし、現時点の水準からは改善するものの、インド、中国のGDPに占める財政収支の赤字比率は2022年でも10%を超える見通しとなっている。両国は、潜在的な財政信認のリスクを抱えることになるとみられる。

| 国名 | 2018年 | 2019年 | 2020年 | 2021年 | 2022年 |

|---|---|---|---|---|---|

| インドネシア | △ 1.8 | △ 2.2 | △ 6.3 | △ 5.5 | △ 4.0 |

| マレーシア | △ 3.3 | △ 3.7 | △ 6.5 | △ 4.7 | △ 3.6 |

| フィリピン | △ 1.6 | △ 1.8 | △ 8.1 | △ 7.3 | △ 6.3 |

| シンガポール | 3.7 | 3.8 | △ 10.8 | 1.2 | 2.4 |

| タイ | 0.1 | △ 0.8 | △ 5.2 | △ 4.9 | △ 1.7 |

| ベトナム | △ 1.0 | △ 3.3 | △ 6.0 | △ 5.2 | △ 4.5 |

| インド | △ 6.3 | △ 8.2 | △ 13.1 | △ 10.9 | △ 10.0 |

| バングラデシュ | △ 4.6 | △ 5.4 | △ 6.8 | △ 6.1 | △ 5.5 |

| パキスタン | △ 6.4 | △ 9.0 | △ 8.0 | △ 6.7 | △ 5.2 |

| オーストラリア | △ 1.2 | △ 3.9 | △ 10.1 | △ 10.5 | △ 6.2 |

| ニュージーランド | 1.4 | △ 2.9 | △ 9.2 | △ 8.7 | △ 5.7 |

| 中国 | △ 4.7 | △ 6.3 | △ 11.9 | △ 11.8 | △ 10.9 |

注:2020年以降を予測値とするも、一部国はそれ以前の数値を実績見込み値としている場合もある。

出所:"World Economic Outlook Database, October 2020"(IMF)から作成

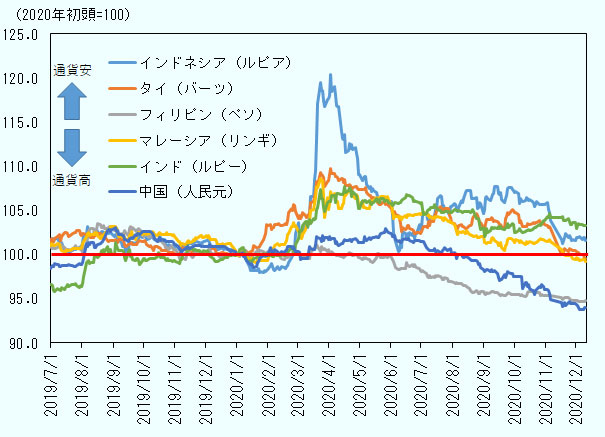

各国の経済のファンダメンタルズを表す為替レートの推移をみると、アジア大洋州地域の主要通貨の多くは、新型コロナの感染拡大が表面化する前の2020年1月以前の水準に戻りつつある(図参照)。大半の通貨は、各国で移動・制限措置が行われ、その影響が顕著に経済指標に表れた3~5月に大幅に減価した。しかし、その後は各種制限措置の段階的緩和に伴う経済・社会活動の正常化に歩調を合わせるかたちで、買い戻されてきた。足元では、感染者数が多いインドネシアやインドの通貨も買われている。投資家は、現状の感染状況よりも将来の経済回復の強さを見越しているようだ。

注:データ取得期間は2019年7月初頭から2020年12月10日。

出所:トムソン・ワン(Refinitiv)から作成

不良債権リスクに留意

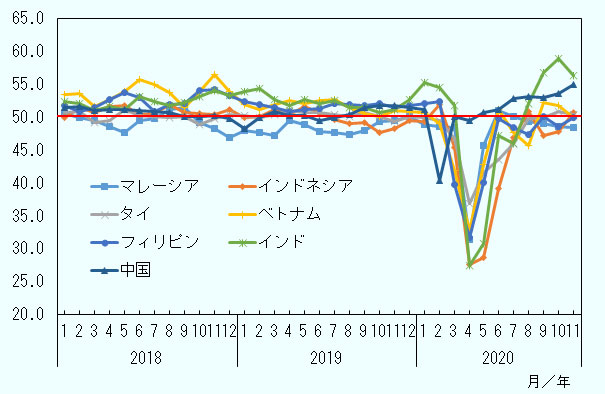

今後の経済見通しについてはどうか。IMFの2020年10月時点の予測によると、2020年は大半の国がマイナス成長に陥る。しかし、2021年にはすべての国がプラス成長に復し、その後は安定成長に戻るシナリオとなっている。景気の先行きを占う指標として、アジア大洋州地域における製造業の購買担当者景気指数(PMI、注)をみると(図2参照)、インドや中国は景気の拡大が見込まれる一方、ASEAN主要国の数値は50近辺で正常化してきていることがうかがえる。もっとも、最近の指数に勢いがみられないことから、先行きは足踏み状態となりそうだ。背景には、各国で感染者を完全には抑えこめず、第2波、第3波の感染を許している状況がある。例えば、インドネシアは、感染を抑え込めないまま部分的な制限措置を繰り返している。またマレーシアは、2020年9月から10月にかけて再度の感染拡大が起きたため、限定的ながらも制限措置導入に追い込まれた。結果的に、各国経済は拡大しにくい状況にある。また、国境をまたぐ人の移動が引き続き制限されていることから、観光収入への依存度が高いタイなども、経済の本格回復が進みにくいということもあるだろう。

注1:PMI指数とは、Purchasing Managers' Index:購買担当者景気指数の略。製造業の購買責任者を対象に、生産高や新規受注、在庫レベル、雇用状況、価格などの指数に一定のウエイトを掛けて算出する指数。0から100の間で変動し、50.0は「前月から横ばい」、50.0を超えると「前月比で改善や増加」を意味して景気拡大を示し50.0未満は「前月比で悪化や減少」として景気減速を表す。

注2:指数は季節調整値。

出所:Markit Economicsからジェトロ作成

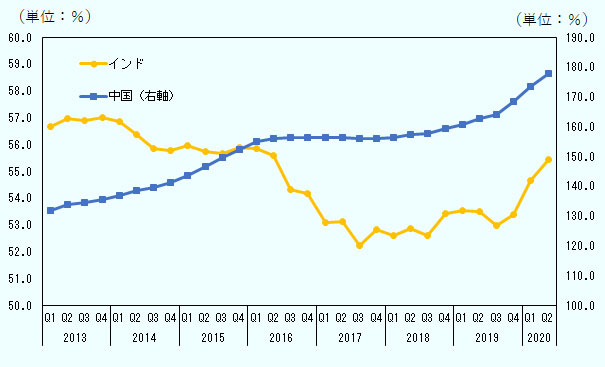

インドと中国については、先行き景況感は改善傾向にある。しかし、右肩上がりで成長率が拡大するとは言い切れない。先に言及した、GDPに占める財政赤字の比率が大きいことに加え、民間金融機関による貸し出し動向が懸念事項だ(図3参照)。インドの場合、2017年まで与信のGDP比率は低下してきたものの、その後、比率は緩やかながらも上昇してきていた。経済が好調な時には、与信の増加は経済をさらに拡大させ、家計、企業、政府に所得増、企業収益の増加、税収増といったメリットをもたらす。しかし、経済が落ち込み始めると、それまでの好循環が逆回転することになる。結果的に、金融機関が貸し付けた企業や個人への融資は、不良債権化するリスクが一気に高まる。実際、インドの景気はコロナ前から減速傾向にあり、不良債権問題が同国のリスクファクターとなっていた(2020年6月3日付地域・分析レポート参照)。インド以上に比率が高い中国についても同様で、コロナを契機とした景気の減速が不良債権問題、ひいては金融のシステミックリスクにつながるリスクもある。

リスク払しょくに待たれる治療薬・ワクチン

アジア大洋州地域の経済は底打ちしたと言えそうだ。しかし、一部の国・地域の感染拡大状況をみると、先行きの不透明感は拭えない。最大のリスクは、現在の景気の落ち込みが金融危機につながるリスクだ。旅行・ホテルや飲食といった接触型産業に加えて、移動に必要不可欠な鉄道、船舶や航空産業の業績への打撃も大きい。こうした企業に融資をしている金融機関の融資が不良債権化すると、危機のレベルは一気に上がってくる。そのためにも、経済が持続的な成長を遂げる必要があり、鍵は何といっても、治療薬・ワクチンの普及ということになるだろう。

注:3期中心移動平均値を掲載。

出所:BIS統計から作成

- 注:

- 購買担当者は製品の需要動向や取引先の状況を踏まえて購買を行うので、PMI指数には景気の先読み的な動きが反映される。

- 執筆者紹介

-

ジェトロ海外調査部アジア大洋州課課長代理

新田 浩之(にった ひろゆき) - 2001年、ジェトロ入構。海外調査部北米課(2008年~2011年)、同国際経済研究課(2011年~2013年)を経て、ジェトロ・クアラルンプール事務所(2013~2017年)勤務。その後、知的財産・イノベーション部イノベーション促進課(2017~2018年)を経て2018年7月より現職。

よく見られているレポート

- EUの包装・包装廃棄物規則(PPWR)は不確定事項が山積 (2026年03月31日)

- 不確実なトランプ米政権、2026年中間選挙で民主党勝利の可能性は (2025年05月20日)

- 中国のレアアース輸出管理(1)日本への磁石輸出に大きな影響 (2026年03月10日)

- 急成長を遂げる南米の新興国ガイアナ(1)石油発見で潤う国内経済 (2025年12月12日)

- 紅海およびスエズ運河に関する物流動向 (2026年05月13日)

- 米中間選挙に向けトランプ大統領支持者に対抗する民主党の戦略と課題 (2026年07月23日)

- 米国データセンター最新事情(2)電力インフラ周辺に広がる事業機会 (2026年07月06日)

- EU循環型経済関連法の最新概要‐エコデザイン規則(ESPR)、修理する権利指令(R2R 指令)、包装・包装廃棄物規則(PPWR)案‐(2024年11月)

- 2025年の中国自動車生産・販売動向 (2026年06月26日)

- 米国の鉄鋼・アルミ・銅の232条関税の制度変更と企業の実務対応 (2026年05月20日)