閉じる

閉じる2020年、自動車産業は生産減、販売増(トルコ)

2021年3月29日

トルコの自動車産業にとって2020年は、新型コロナウイルス感染拡大の影響を大きく受けた1年だった。生産は3~5月の一部ロックダウンの影響から停滞し、販売用の在庫不足が年末まで続いた。他方、販売は自動車ローンの金利低下や公共交通機関の利用控えの影響もあり、5月以降は好調だった。

自動車生産は11.2%減

自動車工業会(OSD)![]() (639.28KB)によると、2020年の自動車生産台数は、前年比11.2%減の129万7,854台だった。新型コロナ禍の影響を受け、国内生産が一時停滞したことや、海外からの需要が減少したことが原因だ。全体の65.9%を占める乗用車は13.0%減の85万5,043台だった(表1参照)。同様に、自動車の輸出額も20.0%減の164億9,110万ドル。関連部品を含めると16.9%減の259億4,550万ドルで、過去4年間で最低の記録となった(表2参照)。

(639.28KB)によると、2020年の自動車生産台数は、前年比11.2%減の129万7,854台だった。新型コロナ禍の影響を受け、国内生産が一時停滞したことや、海外からの需要が減少したことが原因だ。全体の65.9%を占める乗用車は13.0%減の85万5,043台だった(表1参照)。同様に、自動車の輸出額も20.0%減の164億9,110万ドル。関連部品を含めると16.9%減の259億4,550万ドルで、過去4年間で最低の記録となった(表2参照)。

| 項目 | 2016年 | 2017年 | 2018年 | 2019年 | 2020年 | 構成比 | 前年比 |

|---|---|---|---|---|---|---|---|

| 乗用車 | 950,888 | 1,142,906 | 1,026,461 | 982,642 | 855,043 | 65.9 | △ 13.0 |

| 商用車 | 535,039 | 552,825 | 523,689 | 478,602 | 442,811 | 34.1 | △ 7.5 |

大型トラック 大型トラック

|

14,826 | 19,386 | 22,883 | 17,604 | 21,169 | 1.6 | 20.3 |

|

小型トラック

|

2,548 | 4,116 | 2,654 | 1,399 | 2,057 | 0.2 | 47.0 |

|

ピックアップトラック

|

461,837 | 462,389 | 429,361 | 386,245 | 358,182 | 27.6 | △ 7.3 |

|

大型バス

|

8,083 | 8,166 | 8,541 | 9,199 | 7,896 | 0.6 | △ 14.2 |

|

小型バス

|

44,415 | 55,036 | 56,934 | 61,629 | 51,464 | 4.0 | △ 16.5 |

|

中型バス

|

3,330 | 3,732 | 3,316 | 2,526 | 2,043 | 0.2 | △ 19.1 |

| 自動車計 | 1,485,927 | 1,695,731 | 1,550,150 | 1,461,244 | 1,297,854 | 100.0 | △ 11.2 |

出所:自動車工業協会(OSD)

| 項目 | 2016年 | 2017年 | 2018年 | 2019年 | 2020年 | 前年比 | 構成比 |

|---|---|---|---|---|---|---|---|

| 自動車合計 | 15,302.1 | 19,257.1 | 21,350.3 | 20,613.8 | 16,491.1 | △ 20.0 | 63.6 |

|

乗用車

|

8,336.9 | 11,790.6 | 12,421.0 | 11,864.8 | 9,312.1 | △ 21.5 | 56.5 |

|

大型・軽商用車

|

4,616.6 | 4,849.0 | 5,376.4 | 4,945.4 | 4,255.0 | △ 14.0 | 25.8 |

|

大型バス

|

1,190.5 | 1,308.2 | 1,503.2 | 1,759.4 | 1,300.7 | △ 26.1 | 7.9 |

|

中・小型バス

|

238.9 | 217.7 | 215.5 | 222.9 | 188.4 | △ 15.5 | 1.1 |

|

その他の自動車

|

919.2 | 1,091.5 | 1,834.3 | 1,821.2 | 1,435.0 | △ 21.2 | 8.7 |

| 自動車部品合計 | 8,947.9 | 9,835.9 | 10,881.6 | 10,616.4 | 9,454.4 | △ 10.9 | 36.4 |

|

スペアパーツ

|

7,254.9 | 7,785.4 | 8,406.4 | 8,071.3 | 7,251.5 | △ 10.2 | 76.7 |

|

タイヤなどゴム製品

|

978.3 | 1,131.8 | 1,353.9 | 1,479.1 | 1,248.0 | △ 15.6 | 13.2 |

|

エンジン

|

370.6 | 486.4 | 582.0 | 518.1 | 461.4 | △ 10.9 | 4.9 |

|

バッテリー

|

224.6 | 295.8 | 388.1 | 397.3 | 353.0 | △ 11.1 | 3.7 |

|

セーフティーガラス

|

119.6 | 136.5 | 151.1 | 150.6 | 140.4 | △ 6.8 | 1.5 |

| 合計 | 24,250.0 | 29,093.0 | 28,986.5 | 31,230.1 | 25,945.5 | △ 16.9 | 100.0 |

出所:自動車工業協会(OSD)

トルコ輸出業者会議(TIM)によると、2020年のトルコの輸出総額は前年比6.3%減の約1,695億ドル。このうちの15.1%を占める自動車関連(部品を含む)の輸出額は16.5%減の約255億ドルだった(表3参照)。国・地域別でみると、全体の75.4%を占めるEU向けが17.8%減となった。EU以外では、イスラエル、ロシア、モロッコ、米国、日本でも減少がみられた。一方、上位20カ国では、エジプトへの輸出が26.6%増と好調だった。

| 順位 | 国・地域 | 2019年 | 2020年 | 構成比 | 前年比 | 寄与度 |

|---|---|---|---|---|---|---|

| EU | 23,431,909.18 | 19,265,999.78 | 75.4 | △ 17.8 | △ 13.6 | |

| 1 | ドイツ | 4,372,486.33 | 3,571,447.37 | 14.0 | △ 18.3 | △ 2.6 |

| 2 | フランス | 3,430,655.26 | 2,963,032.75 | 11.6 | △ 13.6 | △ 1.5 |

| 3 | 英国 | 2,455,651.42 | 2,223,988.49 | 8.7 | △ 9.4 | △ 0.8 |

| 4 | イタリア | 2,910,429.95 | 2,136,146.81 | 8.4 | △ 26.6 | △ 2.5 |

| 5 | スペイン | 1,669,897.05 | 1,401,967.40 | 5.5 | △ 16.0 | △ 0.9 |

| 6 | スロベニア | 1,299,789.38 | 1,170,066.75 | 4.6 | △ 10.0 | △ 0.4 |

| 7 | ベルギー | 1,125,062.11 | 1,101,089.72 | 4.3 | △ 2.1 | △ 0.1 |

| 8 | ポーランド | 1,097,901.68 | 966,526.18 | 3.8 | △ 12.0 | △ 0.4 |

| 9 | 米国 | 1,038,825.85 | 951,071.04 | 3.7 | △ 8.4 | △ 0.3 |

| 10 | イスラエル | 747,623.16 | 704,381.53 | 2.8 | △ 5.8 | △ 0.1 |

| 11 | ルーマニア | 940,001.66 | 696,309.88 | 2.7 | △ 25.9 | △ 0.8 |

| 12 | オランダ | 1,157,003.12 | 560,236.62 | 2.2 | △ 51.6 | △ 2.0 |

| 13 | エジプト | 396,444.24 | 501,996.87 | 2.0 | 26.6 | 0.3 |

| 14 | ロシア | 528,089.54 | 467,742.67 | 1.8 | △ 11.4 | △ 0.2 |

| 15 | モロッコ | 566,311.88 | 459,806.68 | 1.8 | △ 18.8 | △ 0.3 |

| 16 | スウェーデン | 436,829.61 | 366,933.14 | 1.4 | △ 16.0 | △ 0.2 |

| 17 | ハンガリー | 404,617.00 | 353,227.92 | 1.4 | △ 12.7 | △ 0.2 |

| 18 | デンマーク | 245,657.73 | 240,438.70 | 0.9 | △ 2.1 | △ 0.0 |

| 19 | ポルトガル | 342,842.49 | 222,660.26 | 0.9 | △ 35.1 | △ 0.4 |

| 20 | ブルガリア | 251,712.86 | 222,621.19 | 0.9 | △ 11.6 | △ 0.1 |

| 51 | 日本 | 43,224.31 | 40,709.26 | 0.2 | △ 5.8 | △ 0.0 |

| 総額 | 30,587,063.51 | 25,548,566.20 | 100.0 | △ 16.5 | △ 16.5 | |

| トルコ輸出総額 | 180,832,721.70 | 169,514,167.03 | 15.1 | △ 6.3 | △ 2.8 | |

注:総額の構成比はトルコの輸出額全体に占める自動車・同部品の割合、その他は自動車・同部品の輸出額に占める国別割合。

出所:トルコ輸出業者会議(TIM)

輸出台数をメーカー別でみると、全体的に前年比で減少している。特に輸出を主力とする上位4社は19.8~28.2%減の落ち込みとなった。10位のハッタト・トラクターが唯一、前年比では47.9%増と増加した。それでも、2017年の輸出台数を下回る実績だ(表4参照)。

| メーカー | 2017年 | 2018年 | 2019年 | 伸び率 | 2020年 | 伸び率 |

|---|---|---|---|---|---|---|

| フォード・オトサン | 296,840 | 328,502 | 333,734 | 1.6 | 254,003 | △ 23.9 |

| オヤク・ルノー | 287,915 | 280,411 | 295,275 | 5.3 | 211,954 | △ 28.2 |

| トヨタ | 246,466 | 237,451 | 227,019 | △ 4.4 | 182,089 | △ 19.8 |

| 現代・アッサン | 204,382 | 190,347 | 169,803 | △ 10.8 | 128,003 | △ 24.6 |

| トファシュ・フィアット | 270,698 | 243,796 | 194,107 | △ 20.4 | 117,886 | △ 39.3 |

| テュルク・トラクター | 12,023 | 14,502 | 15,207 | 4.9 | 12,553 | △ 17.5 |

| メルセデスベンツ | 9,865 | 16,309 | 16,324 | 0.1 | 11,184 | △ 31.5 |

| ホンダ | 9,391 | 13,699 | 7,528 | △ 45.0 | 6,421 | △ 14.7 |

| マン | 2,007 | 2,425 | 2,892 | 19.3 | 2,628 | △ 9.1 |

| ハッタト・トラクター | 1,100 | 621 | 637 | 2.6 | 942 | 47.9 |

| オトカル | 691 | 901 | 1,156 | 28.3 | 862 | △ 25.4 |

| カルサン | 2,969 | 3,419 | 2,713 | △ 20.6 | 760 | △ 72.0 |

| アナドル・いすゞオート | 700 | 964 | 1,433 | 48.7 | 510 | △ 64.4 |

| 合計 | 1,345,917 | 1,333,992 | 1,268,430 | △ 4.9 | 930,038 | △ 26.7 |

出所:自動車工業協会(OSD)

自動車販売は61.3%増

トルコ自動車販売協会(ODD)![]() (880.65KB)によると、2020年の国内自動車販売台数(小売り)は、乗用車が前年比57.5%増の61万109台、軽商用車が77.2%増の16万2,679台。全体の販売台数は、61.3%増の77万2,788台だった。同販売台数は2017年以降では最高値となった。ただし、過去10年間の平均台数の80万3,210台は下回った。

(880.65KB)によると、2020年の国内自動車販売台数(小売り)は、乗用車が前年比57.5%増の61万109台、軽商用車が77.2%増の16万2,679台。全体の販売台数は、61.3%増の77万2,788台だった。同販売台数は2017年以降では最高値となった。ただし、過去10年間の平均台数の80万3,210台は下回った。

乗用車販売は、例年どおりセダンタイプが中心で、全体の44.0%(26万8,509台)を占める。次いで、スポーツ用多目的車(SUV)タイプが29.8%(18万1,554台)を占め、前年と同様、ハッチバックのシェア23.2%(14万1,271台)を上回った。軽商用車の販売シェアでは、バンが76.9%(12万5,038台)と大半を占める。続いて、軽トラックが11.5%(1万8,708台)、ミニバスが4.9%(7,961台)、ピックアップが6.7%(1万,972台)だった。

乗用車の種類(燃料)をみると、ガソリン車が全体の52.4%で最大、次いで、ディーゼル車が39.5%、LPG(液化石油ガス)車は4.4%となった。ハイブリッド車の販売台数は2万2,272台、電気自動車(EV)は844台で、合わせて全体の3.7%にとどまる。2020年の時点では「環境に優しい」自動車の需要はごく限られたものとなっている。

また、2021年2月2日にはEVの特別消費税率が3~15%から10~60%と大幅に引き上げられた。そのため、今後のEV販売の逆風になっている。また、トルコでのEVの普及が欧州に比べて後退する、と産業界は反発している。

メーカー別にみると、トルコで販売実績のある42社のうち、例年どおりフィアットが自動車販売台数1位。全体の17.8%(13万7,325台)を占めた(表5参照)。フィアットは、乗用車販売台数が61.6%増、軽商用車販売台数が2.4倍で、市場シェアを拡大した。ルノーが56.3%増(10万1,534台)で2位、フォードが96.3%増(9万2,487台)で3位、フォルクスワーゲン(VW)は33.6%増(6万4,776台)で4位になった。日本企業では、トヨタ(66.1%増、4万375台)が6位となったほか、ホンダ(9.2%増、2万2,222台)、日産(1.5%増、1万3,261台)、三菱自動車(2.2倍、5,866台)、スズキ(25%増、2,977台)が前年に比べると好調だった。他方で、いすゞ(41.1%減、545台)とマツダ(62.6%減、156台)は前年と同様、落ち込みが続いた。

表5:販売台数上位15社(2020年)

| 順位 | メーカー | 国産 | 輸入 | 合計 | 構成比 | 伸び率 |

|---|---|---|---|---|---|---|

| 1 | フィアット | 91,066 | 1,298 | 92,364 | 15.1 | 61.6 |

| 2 | ルノー | 89,561 | 9,339 | 98,900 | 16.2 | 63.0 |

| 3 | フォード | 3,699 | 23,897 | 27,596 | 4.5 | 75.7 |

| 4 | フォルクスワーゲン | 0 | 52,740 | 52,740 | 8.6 | 35.9 |

| 5 | プジョー | 0 | 36,589 | 36,589 | 6.0 | 58.7 |

| 6 | トヨタ | 36,942 | 2,016 | 38,958 | 6.4 | 66.8 |

| 7 | オペル | 0 | 31,229 | 31,229 | 5.1 | 87.1 |

| 8 | ダチア | 0 | 25,910 | 25,910 | 4.2 | 47.8 |

| 9 | ヒュンダイ | 8,506 | 19,035 | 27,541 | 4.5 | 20.9 |

| 10 | シトロエン | 0 | 22,254 | 22,254 | 3.6 | 152.1 |

| 11 | シュコダ | 0 | 24,175 | 24,175 | 4.0 | 57.3 |

| 12 | ホンダ | 19,885 | 2,337 | 22,222 | 3.6 | 9.2 |

| 13 | メルセデスベンツ | 0 | 15,617 | 15,617 | 2.6 | 58.4 |

| 14 | アウディ | 0 | 18,168 | 18,168 | 3.0 | 81.2 |

| 15 | キア | 0 | 13,542 | 13,542 | 2.2 | 171.5 |

| 合計(その他を含む) | 249,659 | 360,450 | 610,109 | 100.0 | 57.5 | |

| 順位 | メーカー | 国産 | 輸入 | 合計 | 構成比 | 伸び率 |

|---|---|---|---|---|---|---|

| 1 | フィアット | 41,100 | 3,861 | 44,961 | 27.6 | 135.5 |

| 2 | ルノー | 0 | 2,634 | 2,634 | 1.6 | △ 38.9 |

| 3 | フォード | 61,857 | 3,034 | 64,891 | 39.9 | 106.6 |

| 4 | フォルクスワーゲン | 0 | 12,036 | 12,036 | 7.4 | 24.4 |

| 5 | プジョー | 0 | 7,085 | 7,085 | 4.4 | 22.1 |

| 6 | トヨタ | 0 | 1,417 | 1,417 | 0.9 | 50.9 |

| 7 | オペル | 0 | 3,067 | 3,067 | 1.9 | 123.9 |

| 8 | ダチア | 0 | 4,890 | 4,890 | 3.0 | 97.7 |

| 9 | ヒュンダイ | 0 | 990 | 990 | 0.6 | △ 11.1 |

| 10 | シトロエン | 0 | 5,226 | 5,226 | 3.2 | 63.0 |

| 11 | シュコダ | 0 | 0 | 0 | 0 | 0 |

| 12 | ホンダ | 0 | 0 | 0 | 0 | 0 |

| 13 | メルセデスベンツ | 0 | 5,175 | 5,175 | 3.2 | 2.0 |

| 14 | アウディ | 0 | 0 | 0 | 0 | 0 |

| 15 | キア | 0 | 1,900 | 1,900 | 1.2 | 40.2 |

| 合計(その他を含む) | 103,677 | 59,002 | 162,679 | 100.0 | 77.2 | |

| 順位 | メーカー | 国産 | 輸入 | 合計 | 構成比 | 伸び率 |

|---|---|---|---|---|---|---|

| 1 | フィアット | 132,166 | 5,159 | 137,325 | 17.8 | 80.1 |

| 2 | ルノー | 89,561 | 11,973 | 101,534 | 13.1 | 56.3 |

| 3 | フォード | 65,556 | 26,931 | 92,487 | 12.0 | 96.3 |

| 4 | フォルクスワーゲン | 0 | 64,776 | 64,776 | 8.4 | 33.6 |

| 5 | プジョー | 0 | 43,674 | 43,674 | 5.7 | 51.3 |

| 6 | トヨタ | 36,942 | 3,433 | 40,375 | 5.2 | 66.1 |

| 7 | オペル | 0 | 34,296 | 34,296 | 4.4 | 89.9 |

| 8 | ダチア | 0 | 30,800 | 30,800 | 4.0 | 54.0 |

| 9 | ヒュンダイ | 8,506 | 20,025 | 28,531 | 3.7 | 19.4 |

| 10 | シトロエン | 0 | 27,480 | 27,480 | 3.6 | 128.4 |

| 11 | シュコダ | 0 | 24,175 | 24,175 | 3.1 | 57.3 |

| 12 | ホンダ | 19,885 | 2,337 | 22,222 | 2.9 | 9.2 |

| 13 | メルセデスベンツ | 0 | 20,792 | 20,792 | 2.7 | 39.2 |

| 14 | アウディ | 0 | 18,168 | 18,168 | 2.4 | 81.2 |

| 15 | キア | 0 | 15,442 | 15,442 | 2.0 | 143.5 |

| 合計(その他を含む) | 353,336 | 419,452 | 772,788 | 100.0 | 61.3 | |

出所:トルコ自動車販売協会(ODD)

自動車工業協会(OSD)![]() (639.28KB)によると、2020年の国内自動車販売(出荷)台数は前年比61.9%増の79万6,200台だった(表6参照)。国内生産車は71.8%増、輸入車は54.1%増となった。2015年から続いていた市場の縮小傾向が2020年に好転し、国内販売における輸入車の割合も53.6%と、過去10年間で最低値を記録した。なお、2020年11月末時点の自動車登録台数(2,406万4,532台)のうち、54.2%の1,304万4,176台が乗用車となっている(表7参照)。

(639.28KB)によると、2020年の国内自動車販売(出荷)台数は前年比61.9%増の79万6,200台だった(表6参照)。国内生産車は71.8%増、輸入車は54.1%増となった。2015年から続いていた市場の縮小傾向が2020年に好転し、国内販売における輸入車の割合も53.6%と、過去10年間で最低値を記録した。なお、2020年11月末時点の自動車登録台数(2,406万4,532台)のうち、54.2%の1,304万4,176台が乗用車となっている(表7参照)。

| 項目 | 2017年 | 2018年 | 2019年 | 2020年 | 前年比 |

|---|---|---|---|---|---|

| 国内販売 | 986,829 | 641,541 | 491,909 | 796,200 | 61.9 |

|

国内生産車

|

362,342 | 244,275 | 214,839 | 369,172 | 71.8 |

|

輸入車

|

624,487 | 397,266 | 277,070 | 427,028 | 54.1 |

|

国内販売における輸入車比率

|

63.3% | 61.9% | 56.3% | 53.6% | ― |

出所:自動車工業協会(OSD)

| 年月 | 合計 | 乗用車 | 小型バス | バス | ピックアップ | トラック | 自動二輪 | その他 | トラクター |

|---|---|---|---|---|---|---|---|---|---|

| 2016年 | 21,090,424 | 11,317,998 | 463,933 | 220,361 | 3,442,483 | 825,334 | 3,003,733 | 50,818 | 1,765,764 |

| 2017年 | 22,218,945 | 12,035,978 | 478,618 | 221,885 | 3,642,625 | 838,718 | 3,102,800 | 60,099 | 1,838,222 |

| 2018年 | 22,865,921 | 12,398,190 | 487,527 | 218,523 | 3,755,580 | 845,462 | 3,211,328 | 63,359 | 1,885,952 |

| 2019年 | 23,156,975 | 12,503,049 | 493,373 | 213,358 | 3,796,919 | 844,481 | 3,331,326 | 65,470 | 1,908,999 |

| 2020年11月 | 24,064,532 | 13,044,176 | 494,031 | 212,954 | 3,926,954 | 858,501 | 3,505,647 | 69,689 | 1,952,580 |

出所:トルコ統計機構(TUIK)

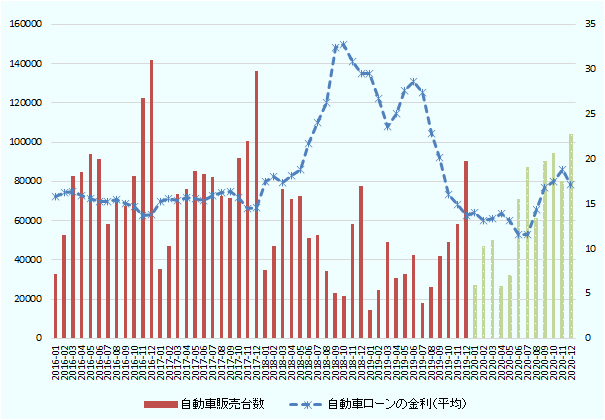

新型コロナウイルス感染拡大の影響が最も大きかった3~4月を除き、2020年の自動車販売が全体的に好調だったのはなぜか。その背景として、トルコの複数のメディアが、金利の低下と公共交通機関の利用控えを指摘する。トルコ中央銀行による政策金利の引き下げを受け、2018年から2019年にかけて20%台で推移した。一時期は30%を超えた自動車ローンの金利が、2018年以前の水準まで低下したわけだ。それだけでなく、国営銀行による低金利キャンペーンが2020年6月以降の自動車販売の追い風となった(図参照)。

8月中旬以降は、自動車ローンの金利がやや上昇した。しかし、新型コロナウイルスへの感染リスクを減らすため、公共交通機関の利用を控え安心して出勤する手段として自動車を購入する人が増えた。また、販売会社による年末恒例のキャンペーンなどの影響により、好調が続いた。同様に、中古車販売台数も前年比10%増と好調だった。自動車の需要の高さに対して新車の在庫が少なかったことから、中古車の価格が急騰。中古車と新車との価格差が小さくなった。

出所:自動車販売協会(ODD)とトルコ中央銀行のデータによりジェトロ作成

欧州市場の販売ランキングでは6位

2020年のトルコの自動車販売を欧州市場と比較してみる。トルコは販売台数で6位になり、欧州各国の市場が縮小した中で、唯一プラス成長の国となった。トルコ市場は2019年は9位にランクダウンしたが、2014年以降のそれ以外の年は欧州市場のランキングで6位を維持している(表8参照)。

| 国・地域 | 2020年 | 2019年 | 前年比 | ||

|---|---|---|---|---|---|

| 乗用車販売台数 | 商用車販売台数 | 合計 | 合計 | ||

| EU + EFTA + 英国 | 11,961,182 | 2,125,736 | 14,086,918 | 18,443,305 | △ 23.6 |

| ドイツ | 2,917,678 | 349,071 | 3,266,749 | 4,017,059 | △ 18.7 |

| フランス | 1,650,118 | 449,903 | 2,100,021 | 2,755,695 | △ 23.8 |

| 英国 | 1,631,064 | 336,592 | 1,967,656 | 2,742,852 | △ 28.3 |

| イタリア | 1,381,496 | 183,174 | 1,564,670 | 2,132,630 | △ 26.6 |

| スペイン | 851,211 | 179,533 | 1,030,744 | 1,501,244 | △ 31.3 |

| トルコ | 610,109 | 186,091 | 796,200 | 491,947 | 61.8 |

| ベルギー | 431,491 | 79,616 | 511,107 | 644,046 | △ 20.6 |

| ポーランド | 428,347 | 81,806 | 510,153 | 656,258 | △ 22.3 |

| オランダ | 358,330 | 71,502 | 429,832 | 537,777 | △ 20.1 |

| スウェーデン | 292,024 | 38,191 | 330,215 | 418,478 | △ 21.1 |

| オーストリア | 248,740 | 43,093 | 291,833 | 382,033 | △ 23.6 |

| スイス | 236,828 | 32,377 | 269,205 | 351,094 | △ 23.3 |

| デンマーク | 198,130 | 35,118 | 233,248 | 264,244 | △ 11.7 |

| チェコ | 202,971 | 25,863 | 228,834 | 281,423 | △ 18.7 |

| ノルウェー | 141,412 | 39,473 | 180,885 | 189,824 | △ 4.7 |

| ポルトガル | 145,417 | 31,575 | 176,992 | 267,827 | △ 33.9 |

| ハンガリー | 128,021 | 25,947 | 153,968 | 190,084 | △ 19.0 |

| ルーマニア | 126,351 | 18,661 | 145,012 | 186,933 | △ 22.4 |

| フィンランド | 96,415 | 16,556 | 112,971 | 133,520 | △ 15.4 |

| アイルランド | 88,324 | 23,798 | 112,122 | 145,104 | △ 22.7 |

| ギリシャ | 80,977 | 7,733 | 88,710 | 122,873 | △ 27.8 |

| スロバキア | 76,305 | 8,604 | 84,909 | 113,863 | △ 25.4 |

| スロベニア | 53,694 | 9,414 | 63,108 | 86,829 | △ 27.3 |

| ルクセンブルク | 45,189 | 5,625 | 50,814 | 61,572 | △ 17.5 |

| リトアニア | 40,232 | 7,362 | 47,594 | 58,291 | △ 18.4 |

| クロアチア | 36,005 | 7,798 | 43,803 | 73,707 | △ 40.6 |

| ブルガリア | 22,368 | 7,295 | 29,663 | 44,977 | △ 34.0 |

| エストニア | 18,750 | 4,006 | 22,756 | 32,226 | △ 29.4 |

| ラトビア | 13,864 | 2,909 | 16,773 | 22,598 | △ 25.8 |

| キプロス | 10,061 | 1,920 | 11,981 | 14,763 | △ 18.8 |

| アイスランド | 9,369 | 1,221 | 10,590 | 13,481 | △ 21.4 |

出所:欧州自動車工業会(ACEA)、トルコ自動車工業協会(OSD)

- 執筆者紹介

-

ジェトロ・イスタンブール事務所 国際貿易専門家

エライ・バシュ - 2009年6月にトルコのチャナッカレ・オンセキズ・マルト大学教育学部日本語教育学科を卒業。その後、大阪大学に留学し、2014年3月に言語文化研究科言語文化専攻博士前期課程を修了。2015年3月からジェトロ・イスタンブール事務所で調査担当として勤務。

よく見られているレポート

- EUの包装・包装廃棄物規則(PPWR)は不確定事項が山積 (2026年03月31日)

- 不確実なトランプ米政権、2026年中間選挙で民主党勝利の可能性は (2025年05月20日)

- 中国のレアアース輸出管理(1)日本への磁石輸出に大きな影響 (2026年03月10日)

- 急成長を遂げる南米の新興国ガイアナ(1)石油発見で潤う国内経済 (2025年12月12日)

- 紅海およびスエズ運河に関する物流動向 (2026年05月13日)

- 2025年の中国自動車生産・販売動向 (2026年06月26日)

- ホルムズ海峡封鎖後の中東におけるエネルギー動向 (2026年06月19日)

- 米国データセンター最新事情(2)電力インフラ周辺に広がる事業機会 (2026年07月06日)

- 米国の鉄鋼・アルミ・銅の232条関税の制度変更と企業の実務対応 (2026年05月20日)

- EU循環型経済関連法の最新概要‐エコデザイン規則(ESPR)、修理する権利指令(R2R 指令)、包装・包装廃棄物規則(PPWR)案‐(2024年11月)