閉じる

閉じるベトナム経済の本格回復に向けた課題は?

2020年11月2日

ベトナムは4月に新型コロナウイルスの短期間での封じ込めに成功し、7月に発生した感染第2波も9月には落ち着きを見せた。経済は、従来に比べると低成長が続いている。しかし、明るい兆候も見え始めた。本レポートでは、ベトナム経済の現状を確認しつつ、本格的な回復に向けた課題について解説する。

新型コロナの短期封じ込めに成功

ベトナム政府は3月31日、首相指示16号を発出。全国で「全社会隔離措置」と呼ばれる経済・社会活動を厳しく制限する措置を導入した。これは、過去1週間の新規感染者数が11人という初期段階での迅速な対応だった。全社会隔離措置の下では、外出は真に必要な場合に限られ、公共交通機関の運行は停止、生活に必要な商品・サービスを提供する商業施設以外は営業停止となった。これにより4月17日以降は市中での新規感染者の発生がなくなり、4月中旬からは地域のリスクに応じて制限措置を段階的に緩和し、5月8日以降はほぼ全ての経済・社会活動の再開を認めた。

しかし、7月25日には100日ぶりに中部ダナン市で市中感染が発覚した。同市では再び首相指示16号に基づく隔離措置が敷かれ、ハノイ市やホーチミン市でも一定の制限措置が取られた。この感染第2波も、政府の迅速な対応により9月3日以降は感染が見られなくなり、9月25日にはダナンの制限措置も全て解除された。

このように、新型コロナの封じ込めには成功してきた。一方で、経済活動の制限によるダメージはやはり大きかった。第2四半期(4~6月)の実質GDP成長率は0.36%と、マイナス成長寸前にまでなった。特に、多くが営業停止に追い込まれたサービス業は、マイナス1.76%に沈んだ。第3四半期(7~9月)は全体で2.62%と反発したものの、コロナ禍前の7%を超える成長率には遠く及ばない水準だ(表1参照)。

| 項目 | 2019年通年 | 2020年1Q | 2020年2Q | 2020年3Q |

|---|---|---|---|---|

| 全体 | 7.02 | 3.82 | 0.36 | 2.62 |

農林水産業 農林水産業

|

2.01 | 0.08 | 1.72 | 2.93 |

|

鉱工業・建設業

|

8.90 | 5.15 | 1.38 | 2.95 |

|

製造業

|

11.29 | 7.12 | 3.20 | 3.86 |

|

建設業

|

9.10 | 4.37 | 4.59 | 5.67 |

|

サービス業

|

7.30 | 3.27 | -1.76 | 2.75 |

|

卸小売り・修理業

|

8.82 | 5.69 | 2.95 | 6.04 |

|

宿泊・飲食業

|

6.71 | -11.04 | -28.57 | -9.78 |

出所:ベトナム統計総局

個人消費は堅調に推移、自動車販売はプラス圏が目前に

ただし、直近の経済統計には明るい兆候も見られる。まず、個人消費が回復傾向にある。小売り売上高は4月に前年同月比で26.0%減と大きく落ち込んだが、6月には5.3%増とプラスに転じた。その後は第2波の影響もあってか、7月、8月にやや減速した。しかし、9月には4.9%増と再び上向いている。特に、サービスを除いたモノの販売が堅調だ。9月には9.2%増と、2桁増が目前に迫った(図1参照)。

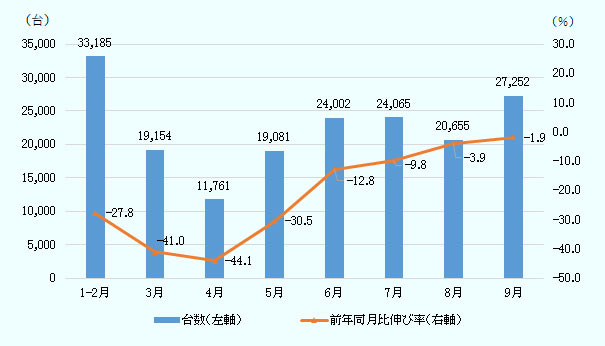

自動車の国内販売も回復傾向だ。9月の自動車販売台数は前年同月比1.9%減の2万7,252台だった。前年同月比でみると、4月の44.1%減を底に、5カ月連続で減少幅が縮小し、プラス圏への浮上が目前まで迫っている(図2参照)。

もともと「楽観的」とされるベトナムの消費者は、第2波も封じ込めた自国に自信を持っているようにも見える。今後の継続的な内需の回復に期待したいところだ。

出所:ベトナム統計総局

出所:ベトナム自動車工業会(VAMA)

輸出も順調に回復、9月は2桁増に

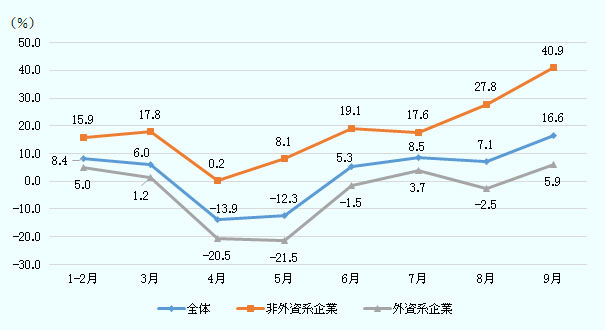

輸出も回復傾向にある。ベトナムの輸出は、4月に前年同月比13.9%減と大きく落ち込んだ。しかし、6月にプラスに転じ、9月には16.6%増と2桁の増加を取り戻した。輸出主体別にみると、非外資系企業(ローカル企業に相当)による輸出が好調だ。1度もマイナスになることなく、5月以降は増加傾向を続け、9月には40.9%増と大幅な増加を記録した。対して、外資系企業の輸出は回復が遅れていた。しかし7月にはプラスに転じ、8月にいったん減少した後、9月には5.9%増と再びプラスに転じている(図3参照)。

特筆すべきは、1月~9月の輸出を国・地域別にみて、米国向けが前年同期比22.9%増加したことだ(注1)。米中貿易摩擦によって、中国からベトナムへの生産シフトが起きている可能性がうかがえる数字だ。実際、米国側の統計を使って米国の中国からの輸入とベトナムからの輸入を比較すると、幾つかの主要品目で中国からの輸入が減少し、ベトナムからの輸入が増加たことが確認できる(表2参照)。

出所:ベトナム税関総局

| 品目 | HSコード | 対ベトナム輸入 | 対中国輸入 | ||

|---|---|---|---|---|---|

| 金額 | 前年同期比 | 金額 | 前年同期比 | ||

| 電気機器 | 85類 | 16.7 | 20.4 | 63.4 | △ 18.8 |

| 家具 | 94類 | 5.7 | 31.5 | 13.9 | △ 26.4 |

| 一般機械 | 84類 | 3.7 | 68.8 | 59.2 | △ 6.2 |

| 玩具・運動用具 | 95類 | 1.2 | 106.9 | 12.0 | △ 22.3 |

| 全品目 | — | 50.0 | 14.4 | 262.7 | △ 12.8 |

出所:Global Trade Atlas

外資系企業による投資の回復が課題

では、ベトナム経済の本格回復に向けた課題は何か。まず挙げられるのは、観光産業の低迷だろう。ベトナムは3月22日に外国人の入国を禁止し、今なお厳しく制限している。旅行サービスの売上額は第2波の影響もあり、9月時点でも前年同月比70.0%減と大きく落ち込んだままだ。国内旅行は感染封じ込めにより今後は回復が期待できるだろう。しかし、これまで年間で1,800万人が訪れていた外国からの旅行者については、回復の見通しが立たない。

次に、より大きな課題は、外資系企業による投資の低迷だ。1月~9月の国内の投資額は前年同期比4.8%増となったものの、コロナ禍前の2桁増からは増加率が半減した。さらに、経済主体別にみると、国家部門による投資が13.4%増と、2019年通年の2.6%増から大きく伸びた。政府による公共投資の執行強化が投資を下支えしたことが分かる。逆に、民間部門では、非国家部門(ローカル企業に相当)による投資は2.8%増にとどまり、外資系部門に至っては2.5%減に沈んだ(表3参照)。

統計総局によると、外資系企業による投資の先行指標となる外国直接投資の新規認可(1月~9月)は、件数ベースで29.4%減の1974件だった。金額ベースでは5.6%増の104億ドルとなったが、この中には40億ドルの大型案件〔シンガポールからの液化天然ガス(LNG)火力発電所の投資〕が含まれ、これを除いて試算すると41.7%減となる。

しかし、現在、ベトナムには外資系企業による投資を後押しする追い風も吹いている。新型コロナの短期封じ込めに成功したベトナムでは、他国での操業制限等によって、ベトナムへの代替生産や調達先の変更が行われ受注が増えた日系企業もある(注2)。また、ジェトロなどが6月に実施したアンケート調査(注3)によると、新型コロナの影響への対応として「ベトナムへの生産移管」を検討する製造業の割合は10%(34社)だった。

これまでのベトナムの経済成長を牽引してきたのは外資系企業だ。実際、外資系企業による投資はベトナム全体の投資の23.0%を占める。外資系企業がベトナムに投資し、会社や工場をつくり、雇用の31.8%を創出し、輸出の68.8%を稼ぎ、その結果、ベトナムのGDPに占める外資系企業の割合は20.3%に達する(注4)。コロナ禍前は外資系企業の輸出が順調に増加し、それがさらなる投資の拡大と経済成長につながるという好循環があった。政府には、上述のような外資系企業の動きを捉え、好循環が再び回るように、外資系企業の活動に対するサポートが求められる。

| 年 | 全体 | 国家部門 | 非国家部門 | 外資部門 |

|---|---|---|---|---|

| 2016 | 8.9 | 7.3 | 9.5 | 10.4 |

| 2017 | 12.3 | 6.9 | 17.1 | 12.8 |

| 2018 | 11.2 | 3.8 | 18.5 | 9.8 |

| 2019 | 10.2 | 2.6 | 17.3 | 7.9 |

| 2020年1-9月 | 4.8 | 13.4 | 2.8 | △ 2.5 |

出所:ベトナム統計総局

外国人の入国制限が経済回復のボトルネック

観光産業にしても外資系企業による投資にしても、ボトルネックとなっているのは外国人の入国制限だ。観光産業の復活には、外国人観光客が戻ることが必要なことは言うまでもない。しかし、グエン・スアン・フック首相は10月19日、新型コロナ予防・防止に関する政府の会議で「外国からの観光客はまだ受け入れない」とし、慎重な姿勢を示した。ベトナムと同じく国内の感染封じ込めに成功したタイが10月20日から長期滞在客を対象に、外国からの観光客の受け入れを再開したのとは対照的だ。

また、外資系企業が投資を拡大するためには、投資を判断する経営・管理層や投資を実行する専門家・技術者の出張や駐在が不可欠だ。政府もその重要性を理解。企業の管理者や専門家、高技能労働者などに関しては入国を認めている。しかし、現在も当局による事前の承認手続きや入国後14日間の隔離が必要となるなど、入国のハードルは依然として高い。政府は短期出張者の隔離なしでの入国を認める方針を打ち出してはいるものの、本格的な運用はこれからだ。

菅義偉首相は就任後初の外遊先としてベトナムを選び、10月19日にフック首相と首脳会談した。そこで、ビジネストラックの運用開始と双方向の定期旅客便の再開について合意したことが注目される。これを受けて、ベトナム外務省は11月1日から日本からの短期出張者を対象に優先往来制度(ビジネストラックに相当)を適用を開始する旨発表している。今後、本格的な人の動きをきっかけに、コロナ禍前のベトナム経済の高成長が回復することが期待される。

- 注1:

- EU向け、ASEAN向け、日本向けは、軒並み前年割れした。

- 注2:

- 製造業は、4月の全社会隔離措置時でも、感染予防策が講じられている限り生産が認められていた。

- 注3:

- ジェトロと在ベトナムの日本商工会議所が2020年6月18~24日に実施した「新型コロナウイルス後の事業展開に関する緊急アンケート調査結果」に基づく。有効回答数631社(有効回答率32.0%)。詳細はジェトロのウェブサイトを参照。

- 注4:

- 投資は2019年、雇用は2018年、輸出は2019年、GDPは2018年のデータ。出所はベトナム統計総局。

- 執筆者紹介

-

ジェトロ海外調査部アジア大洋州課 課長代理

北嶋 誠士(きたしま さとし) - 2000年、ジェトロ入構。ジェトロ・ホーチミン事務所、ジェトロ・ハノイ事務所などの勤務を経て、2020年4月から現職。

よく見られているレポート

- EUの包装・包装廃棄物規則(PPWR)は不確定事項が山積 (2026年03月31日)

- 中国のレアアース輸出管理(1)日本への磁石輸出に大きな影響 (2026年03月10日)

- 不確実なトランプ米政権、2026年中間選挙で民主党勝利の可能性は (2025年05月20日)

- ホルムズ海峡封鎖後の中東におけるエネルギー動向 (2026年06月19日)

- 紅海およびスエズ運河に関する物流動向 (2026年05月13日)

- 米国の鉄鋼・アルミ・銅の232条関税の制度変更と企業の実務対応 (2026年05月20日)

- EU循環型経済関連法の最新概要‐エコデザイン規則(ESPR)、修理する権利指令(R2R 指令)、包装・包装廃棄物規則(PPWR)案‐(2024年11月)

- インドでテレマティクス型保険、三井住友海上の現法チョラMSに聞く (2026年06月18日)

- 東ティモールの経済・産業(3)常石造船、東ティモールで造船拠点構想 (2026年06月22日)

- 急成長を遂げる南米の新興国ガイアナ(1)石油発見で潤う国内経済 (2025年12月12日)