閉じる

閉じる

原産地証明新ルールCAROTAR 2020で、一時期通関現場に混乱(インド)

日系企業アンケートを交え、企業活動への影響を探る

2020年12月28日

インドで2020年9月21日、「CAROTAR(カロタール)2020」が施行された(2020年9月15日付ビジネス短信参照)。CAROTARとは、「Customs (Administration of Rules of Origin under Trade Agreements) Rules」の通称だ。自由貿易協定(FTA)などで特恵税率を利用する際には、原産地証明書が必要となる。その証明書を審査する場合などに適用される新ルールだ。

このルールの制定については、2021年度インド国家予算案発表時(2020年2月)に方針が示された。2020年財政法![]() (751.65KB) (3月27日施行)により新設された関税法28DAを基礎とする。8月21日には、実施の詳細を定める通知が発出された。

(751.65KB) (3月27日施行)により新設された関税法28DAを基礎とする。8月21日には、実施の詳細を定める通知が発出された。

従来、原産地証明に当たって輸入者は輸出国の認定機関からの原産地証明書を提出するだけで済んだ。しかしCAROTAR 2020以降は、原産地証明書を取得しただけでは輸入者としての責務を果たしたことにならないかもしれない。すなわち、追加で関連書類や情報の提出が求められる場合が生じるのだ。実際、新ルールの適用以降、日本企業からインドに輸入される際、通関に大きな影響が出ているという。

本稿では、新ルールの概要と運用の実態や、ジェトロが在インド日本大使館、インド各地の日本人商工会組織と共同で実施したアンケートからわかった日本企業への影響について解説する。

原産性を証明する情報の保持を輸入者に要求

CAROTAR 2020を理解するには、まずは2020年8月21日付インド財務省通知No. 81/2020 - Customs (N.T.)![]() (524.28KB) を確認しておく必要がある。ポイントは、輸入品の原産性を証明する情報や書類の保持が輸入者に求められる点だ。ここで輸入者は、原産性を証明する情報を輸出者側から十分に収集する必要があるとされた。その結果、輸出者に原産地性を証明するのに必要な情報の提供を求めることがある。税関職員が原産地基準を満たさないと判断した場合、税関職員は特恵税率の適用を否認することができるとされた。

(524.28KB) を確認しておく必要がある。ポイントは、輸入品の原産性を証明する情報や書類の保持が輸入者に求められる点だ。ここで輸入者は、原産性を証明する情報を輸出者側から十分に収集する必要があるとされた。その結果、輸出者に原産地性を証明するのに必要な情報の提供を求めることがある。税関職員が原産地基準を満たさないと判断した場合、税関職員は特恵税率の適用を否認することができるとされた。

「輸入者が保持すべき情報」については、同通知内FormⅠに記載されている。主に物品の原産地性を獲得するプロセスに焦点が当てられている。FormⅠの提出は必須ではない。あくまでも税関職員に求められた場合に提出するだけで足りる。しかし、輸入者は税関職員からFormⅠを求められた場合、10日以内に提出する必要がある。書類や情報を受け取った税関側は受領日から15営業日以内に特恵税率の適用可否を輸入者に通知しなければならない。輸入者は提出を求められる場合に備えて、原産地性を証明するために十分な情報を日ごろ収集・整理・保持しておく必要がある。

財務省による手引書の和訳を公開中

インド財務省は10月8日、CAROTAR 2020の内容を分かりやすく解説した手引書![]() を公開した。質問集も掲載され、通知だけでは不明遼だったポイントが明確になった。

を公開した。質問集も掲載され、通知だけでは不明遼だったポイントが明確になった。

手引書によると、CAROTAR2020は輸入者が輸入に先立って原産性に係るデュー・デリジェンスを実施することを促すものとされている。かねてインドは、FTAを不正に利用した迂回(うかい)輸入を警戒してきた。CAROTAR2020の背景には、適切なFTA利用を確保しようというインド政府の意図があるわけだ。

8月に本ルールの詳細が発表されて以降、企業の間では、製造原価やコストに係る情報の開示を輸出者やメーカーに求めなければならなくなるのではという懸念が広がっていた。しかし手引書では、あくまでも生産のプロセスや付加価値を構成する要素を示せばよく、コスト情報の全容を正確に示す必要はないと明記された(手引書12ページQ5、Q6など)。ただし、留意すべき点は、入手可能な情報について「可能な限り」示すとしている点だ。原価情報の提出要求自体は通達に反したものではないため、求められた原価情報が入手不可なら、その旨を税関に明示する必要がある。

ジェトロはこの手引書を日本語に仮訳し、ウェブサイトで公開した。CAROTAR2020の基本を理解するには、まずこの手引書仮訳![]() (1.28MB) を参照するのが早道だろう。また、ジェトロは10月27日、在インド日本大使館、インド日本商工会と共催でオンライン・セミナーを開催。CAROTAR2020を所管するインド財務省中央物品関税局(CBIC)と交渉を行ってきた大使館の越川雄一書記官が、手引書に基づいて本ルールのポイントや注意事項を解説した。

(1.28MB) を参照するのが早道だろう。また、ジェトロは10月27日、在インド日本大使館、インド日本商工会と共催でオンライン・セミナーを開催。CAROTAR2020を所管するインド財務省中央物品関税局(CBIC)と交渉を行ってきた大使館の越川雄一書記官が、手引書に基づいて本ルールのポイントや注意事項を解説した。

通関の現場で、多くの日系企業が混乱

9月21日のCAROTAR2020施行以降、各地の税関の現場では多くの混乱が見られた。ジェトロには、9月21日から11月30日までの2カ月強で137件の問い合わせが寄せられた。内訳は、インドからの問い合わせが50件、日本からが81件、第三国からが6件。施行直後は本ルールの概要やどういった対策を取ればよいのかといった問い合わせが多かった。その後は、徐々に「実際に通関で貨物が滞留した」「FormⅠの提出を求められた」といった声が増えていった。

こうした状況を受けて、ジェトロでは11月19~27日、在インド日本大使館、インド各地の日本人商工会組織と共同で緊急アンケートを実施した(「原産地証明新ルールCAROTAR2020に係る緊急アンケート結果報告書」参照)。施行に伴う日系企業への影響の度合いや実態を定量的に把握することを狙った。

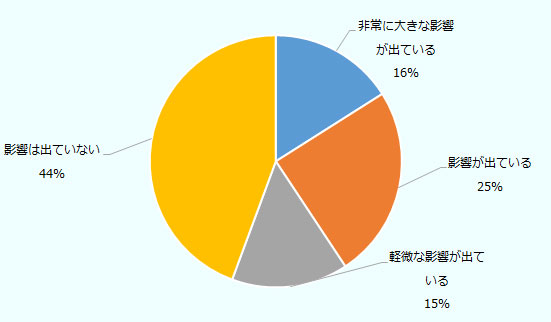

それによると、回答件数462件のうち半数以上となる56%の企業に影響が出ていた(「非常に大きな影響が出ている」「影響が出ている」「軽微な影響が出ている」の回答割合の合計)。問題の発生場所については、ナバシェバ港(ムンバイ)、チェンナイ港、デリー空港など大きな港湾・空港での発生件数が多かった。

どの程度の影響がありますか?(回答数:462件)

出所:原産地証明新ルールCAROTAR2020に係る緊急アンケート

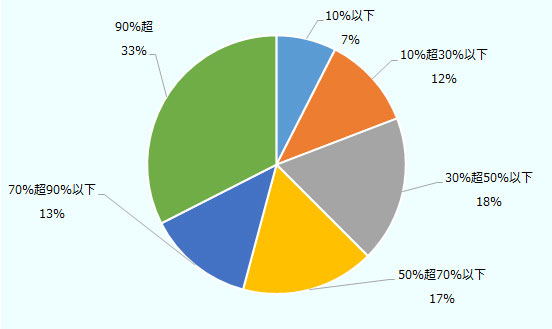

また、CAROTAR2020の施行によってどのような問題が起こったかの設問には、全体の46%に当たる120社が、輸入申告の際に「情報提供指示が実施される割合が高い」ことを問題として挙げた。そのうち33%の企業は、情報提供指示を実施される割合が輸入申告書数ベースで「90%超」と回答した。

お伺いします。情報提供指示が行われる割合を教えて下さい

(輸入申告書数ベース)(回答数:120件)

出所:原産地証明新ルールCAROTAR2020に係る緊急アンケート

こうした審査の厳格化により、通関に要する期間が本ルール施行以前と比べて平均8.9日伸びた。発生している問題の内訳をみると、「本ルールが施行される前に比べて通関に時間を要している」(回答率60%)との通関時間に関わる課題以外に、「通関の要件として情報の提供を求められた」(60%)と答えた企業が目立った。また「コスト情報の提示を求められた」企業が37%あった。

対応については、「FormⅠを用いて情報を提出した」と選択した企業が回答者のうち63%、「FTA税率の適用を諦め、通常の関税を支払って通関した」を選択した企業が29%に上った。納期や自社の生産活動への影響などを考え、迅速に貨物を通すためにFTA税率の適用を諦めて追加コストを受け入れている企業が一定数いることが判明したかたちだ。なお、本ルールでは、FTA税率と通常の関税の差額の保証金を納めて通関を行うこともできるとされている。実際にそのように対応した企業も、11%あった。ただし、その保証金がいつ返還されるのか不明だ。加えて、返還が行われるまで企業が返還交渉を続けざるを得ないといった企業負担も大きい。

施行から2カ月以上経過し、事態は沈静化か

9月21日の施行から2カ月以上が経ち、企業側、税関側の双方が徐々に新ルールへの対応に慣れてきた様子もうかがえる。「通関要件として情報の提出を求められた」企業145社のうち、「最小限の項目のみ提出し特恵関税で通関できた」と選択した企業が54%に上る。また「最小限の項目以外に詳細情報(価格など)を求めに応じて提供し、特恵関税で通関できた」と回答した企業は30%だった。CAROTAR2020を理由に税関から輸入企業に照会があっても、FormⅠなどを用いて必要とされている情報を提供すれば、FTA税率が適用されることも分かってきた。

日本政府はこれまで、CBICとの恒常的な連絡・意見交換、在インド日本大使館の経済公使から各税関長宛ての書簡発出、経済産業省南西アジア室長から在京インド大使館の経済公使宛ての書簡発出など、インド側に日本企業の現状を伝え、改善を申し入れるべくさまざまな取り組みを進めてきた。在インド日本大使館によると、11月中旬にはCBICから通関時の全数調査の中止や、原価情報や機密情報を輸入者が提供できなかった場合の輸出国検証(Verification、いわゆる「検認」)の見送り、不必要な質問検査や度重なる質問の中止、各種期限の順守について、各税関に指示が出されたとのことだ(注)。ジェトロへの相談件数も一時期よりは落ち着き、少しずつ運用がスムーズになってきている様子がうかがえる。

しかし、通知や手引書の内容に反するような要求や、職員による対応のばらつきなどは引き続き散見される。今回のアンケート結果からは、日本インド包括的経済連携協定(日インドCEPA)での問題発生が237件と最も多く、日本とインド間の貿易に大きな影響が出ていることが分かった。ジェトロでは、在インド日本大使館、インド日本商工会と連携して、今回のアンケート結果をインド政府に報告し、引き続きインド政府に円滑な運用を求めていく予定だ。

- 注:

-

CBICが発出した執行の是正を求める税関長向け内部指示通達(11月13日付)については、12月17日付けで追加の指示通達を発出するとともに11月13日付けの内部指示通達と合わせて一般に公開された(2020年12月17日付インド財務省指示通達F.No. 15021/18/2020(ICD)

(2.72MB))。税関との交渉の際には本通達も活用されたい。(追記:1月4日更新)

(2.72MB))。税関との交渉の際には本通達も活用されたい。(追記:1月4日更新)

- 執筆者紹介

-

ジェトロ・ニューデリー事務所

磯崎 静香(いそざき しずか) - 2014年、ジェトロ入構。企画部企画課(2014~2016年)、ジェトロ・チェンナイ事務所海外実習(2016~2017年)、ビジネス展開支援部ビジネス展開支援課(2017年~2019年)を経て、2019年11月から現職。

よく見られているレポート

- EUの包装・包装廃棄物規則(PPWR)は不確定事項が山積 (2026年03月31日)

- 中国のレアアース輸出管理(1)日本への磁石輸出に大きな影響 (2026年03月10日)

- 不確実なトランプ米政権、2026年中間選挙で民主党勝利の可能性は (2025年05月20日)

- 急成長を遂げる南米の新興国ガイアナ(1)石油発見で潤う国内経済 (2025年12月12日)

- 紅海およびスエズ運河に関する物流動向 (2026年05月13日)

- ホルムズ海峡封鎖後の中東におけるエネルギー動向 (2026年06月19日)

- 2025年の中国自動車生産・販売動向 (2026年06月26日)

- EU循環型経済関連法の最新概要‐エコデザイン規則(ESPR)、修理する権利指令(R2R 指令)、包装・包装廃棄物規則(PPWR)案‐(2024年11月)

- 米国データセンター最新事情(2)電力インフラ周辺に広がる事業機会 (2026年07月06日)

- 東ティモールの経済・産業(3)常石造船、東ティモールで造船拠点構想 (2026年06月22日)