閉じる

閉じる

2019年の自動車販売は輸入車が牽引、2020年上半期はコロナ禍で減速(ベトナム)

ベトナムの自動車市場動向

2020年8月19日

ベトナムの自動車市場は、インドネシアやタイに比べると規模はまだ小さい。しかし、ベトナムは1億人弱の人口を有し、この10年間で年平均5~7%台の経済成長を続けている。そのため、その潜在性への期待は大きい。1人当たりGDPは既に3,000ドルを超えたとも推定される。また、バイクから自動車への乗り換え需要も見込まれる。

本レポートでは、さらなる成長が期待されるベトナムの自動車産業について、2019年の新車販売実績などを基に解説する。また、新型コロナウイルス感染拡大による影響を受けた2020年上半期の状況についても触れる。

2019年は輸入完成車の販売台数が急増

ベトナム自動車工業会(VAMA)によると、2019年の新車販売台数は前年比11.7%増の32万2,322台。過去最高を記録した(表1参照)。このVAMAの発表値には、VAMA加盟社以外の一部輸入車も含まれる。しかし、ヒュンダイ・タインコンとビンファストブランドの販売台数は含まれていない。その両社が発表した受注台数を加えると、2019年の自動車販売市場は約42万台の規模と推定される。

販売台数のうち、国産車は前年比12.2%減の18万9,450台となった一方、輸入完成車は82.1%増の13万2,872台と大幅に台数を伸ばした。

| 項目 |

2014年 台数 |

2015年 台数 |

2016年 台数 |

2017年 台数 |

2018年 台数 |

2019年 | |

|---|---|---|---|---|---|---|---|

| 台数 | 前年比 | ||||||

| 国産車(CKD) | 116,541 | 173,040 | 228,964 | 194,960 | 215,704 | 189,450 | △ 12.2 |

| 輸入完成車(CBU) | 41,269 | 71,874 | 75,463 | 77,790 | 72,979 | 132,872 | 82.1 |

| 合計 | 157,810 | 244,914 | 304,427 | 272,750 | 288,683 | 322,322 | 11.7 |

出所:VAMA公表資料に基づきジェトロ作成

輸入完成車の販売増加には、2018年の制度変更による混乱も影響している。ASEANでは、同年1月から域内の完成車輸入関税が撤廃され、輸入車販売の増加が期待されていた。しかし、ベトナム政府が2017年10月に政令116号(116/2017/ND-CP)を公布。この政令によって、他国政府が発行する車両認可証の提出、排気量や安全性能の追加検査などが課された。このため、2018年の輸入車販売は落ち込んだ(2019年7月23日付地域・分析レポート参照)。一方で、2018年半ばからは輸出国政府が輸出車用に車両認可証の発行を始め、メーカー各社も輸入規制への対応を進めた。その結果、関税撤廃の効果も後押しして輸入完成車の販売台数が急増した。

2019年の新車販売台数を用途別にみると、乗用車が23万7,221台(前年比20.4%増)だった。前年に続き、過去最高を更新したことになる。対して、商用車は7万9,911台(5.6%減)、特別目的車(クレーン車などの特殊車両)5,190台(26.9%減)と、2016年のピーク以降、減少している(表2参照)。

| 項目 |

2014年 台数 |

2015年 台数 |

2016年 台数 |

2017年 台数 |

2018年 台数 |

2019年 | |

|---|---|---|---|---|---|---|---|

| 台数 | 前年比 | ||||||

| 乗用車 | 100,439 | 143,392 | 182,347 | 154,209 | 196,949 | 237,221 | 20.4 |

| 商用車 | 51,408 | 89,398 | 106,412 | 104,725 | 84,634 | 79,911 | △ 5.6 |

| 特別目的車 | 5,963 | 12,124 | 15,668 | 13,816 | 7,100 | 5,190 | △ 26.9 |

| 合計 | 157,810 | 244,914 | 304,427 | 272,750 | 288,683 | 322,322 | 11.7 |

出所:VAMA公表資料に基づきジェトロ作成

2019年はSUVとMPVの販売が好調

VAMA加盟企業の2019年の乗用車販売を形態別にみると、セダンが10万1,542台と最多で、スポーツ用多目的車(SUV:Sport Utility Vehicle)が5万6,885台、多目的車(MPV:Multi Purpose Vehicle)が3万9,533台、ハッチバックが1万4,934台だった(表3参照、注1)。前年と比べると、全国的にSUVとMPVの販売台数が大きく伸びた。

| 形態 | 台数 | 前年比 | |||

|---|---|---|---|---|---|

| 全国 | 北部 | 中部 | 南部 | ||

| セダン | 101,542 | 44,271 | 16,863 | 40,408 | 2.7 |

| SUV | 56,885 | 21,064 | 9,466 | 26,355 | 60.0 |

| MPV | 39,533 | 9,698 | 6,544 | 23,291 | 94.7 |

| ハッチバック | 14,934 | 8,488 | 1,193 | 5,253 | 8.5 |

| クロスオーバー | 10,231 | 5,244 | 1,301 | 3,686 | △ 16.4 |

| 合計(その他含む) | 229,706 | 91,633 | 36,048 | 102,025 | 19.6 |

注:VAMA加盟企業に限った販売台数のため、表1、2の合計とは異なる。

出所:VAMA公表資料に基づきジェトロ作成

地域別には、北部が9万1,633台、南部が10万2,025台。南部が北部より1万台ほど多い。形態別では、セダンとハッチバックは南部よりも北部で多く、MPVは北部よりも南部で多い。2019年の乗用車モデル別販売台数をみても、MPVのトヨタ「イノーバ」は南部で北部の5倍以上購入された(表4参照)。一方、セダンのマツダ「マツダ3」や起亜「セラト」は北部で売れ行きがよかった。ただし、前年からの伸び率をみると、南部では北部よりもセダンやハッチバックの販売台数が伸び、北部では南部よりもMPVの販売台数が伸びている。形態ごとによる地域差はわずかに縮まっているようだ。

| 順位 | モデル | メーカー | 形態 | 台数 | 北部 | 中部 | 南部 | 前年比 |

|---|---|---|---|---|---|---|---|---|

| 1 |

ヴィオス (Vios) |

トヨタ | セダン | 27,180 | 11,781 | 4,050 | 11,349 | △ 0.0 |

| 2 |

エクスパンダ― (Xpander) |

三菱 | MPV | 20,098 | 6,009 | 5,031 | 9,058 | 1,930.1 |

| 3 |

アクセント (Accent) |

ヒュンダイ (注) |

セダン | 19,719 | ― | ― | ― | 57.3 |

| 4 |

グランドI10 (Grand I10) |

ヒュンダイ (注) |

ハッチバック | 18,088 | ― | ― | ― | △ 18.0 |

| 5 |

マツダ3 (Mazda3) |

マツダ | セダン(注) | 13,761 | 6,953 | 1,937 | 4,871 | 2.3 |

| 6 | CR-V | ホンダ | SUV | 13,337 | 5,648 | 2,683 | 5,006 | 51.2 |

| 7 |

レンジャー (Ranger) |

フォード | ピックアップ | 13,319 | 5,657 | 2,144 | 5,518 | 53.5 |

| 8 |

フォーチュナー (Fortuner) |

トヨタ | SUV | 12,667 | 3,366 | 1,601 | 7,700 | 109.9 |

| 9 |

イノーバ (Innova) |

トヨタ | MPV | 12,164 | 1,748 | 779 | 9,637 | △ 16.6 |

| 10 |

セラト (Cerato) |

タコ・起亜 | セダン | 11,313 | 6,170 | 1,472 | 3,671 | △ 3.1 |

注:ヒュンダイ・タインコン発表の販売台数は同社独自のもので、他のVAMA加盟企業の販売台数と一律に比較はできない。マツダ3の販売台数には、ハッチバックタイプ(1,589台)を含む。

出所:VAMA公表資料およびヒュンダイ・タインコン発表に基づきジェトロ作成

日系ブランドのシェアが過半、韓国系や地場ブランドの動向も注目

VAMA加盟企業の2019年の新車販売台数をブランド別にみると、トヨタが7万9,328台(前年比20.5%増)と、首位を維持した(表5参照)。セダン「ヴィオス」がモデル別販売台数の首位を保ったほか、前年に輸入規制の影響を受けていたSUV「フォーチュナー」を中心に販売台数を伸ばした。2位はホンダ、3位はマツダ(注2)と続き、三菱、スズキ、いすゞも10位以内に入るなど、日系ブランドがシェアの半分以上を占めている。

2019年に販売台数が大きく伸びたのは三菱だ。前年比で約3倍の3万642台を販売した。同社は2018年10月から、ベトナムでMPV「エクスパンダ―」の販売を開始。これが前年比約30倍の2万98台を売り上げた。モデル別で2位の販売台数となり、成長を牽引した。これまで「エクスパンダ―」は輸入車が販売されていたが、三菱は2020年からベトナムで国内生産を開始すると発表している。

| ブランド名 | 販売台数 | シェア | 前年比 |

|---|---|---|---|

| トヨタ | 79,328 | 25.9 | 20.5 |

| ホンダ | 33,102 | 10.8 | 22.2 |

| タコ・マツダ | 32,731 | 10.7 | 0.0 |

| フォード | 32,175 | 10.5 | 30.6 |

| 三菱 | 30,642 | 10.0 | 198.1 |

| タコ・起亜 | 30,103 | 9.8 | 3.9 |

| タコ・トラック | 23,004 | 7.5 | △ 17.6 |

| スズキ(ビスコ) | 11,786 | 3.9 | 70.9 |

| いすゞ(注) | 8,333 | 2.7 | 13.0 |

| ドータイン | 5,118 | 1.7 | △ 24.6 |

| プジョー | 3,636 | 1.2 | △ 18.5 |

| シボレー(ビンファスト)(注) | 2,657 | 0.9 | △ 78.5 |

| 日野(注) | 2,646 | 0.9 | △ 7.5 |

| 日産(TCIEV) | 2,605 | 0.9 | △ 2.8 |

| タコ・バス | 2,236 | 0.7 | 10.7 |

| レクサス | 1,511 | 0.5 | 157.0 |

| メルセデスベンツ | 1,434 | 0.5 | △ 77.1 |

| ビエム | 1,000 | 0.3 | △ 70.3 |

| ビナモーター(注) | 761 | 0.2 | △ 69.7 |

| サムコ | 665 | 0.2 | △ 14.4 |

注:シボレー(ビンファスト)はビンファストブランドの販売台数を含まない。いすゞ、日野、ビナモーターは、バスシャーシを含まない。

出所:VAMA公表資料に基づきジェトロ作成

VAMAに加盟していないヒュンダイ・タインコンは、2019年の販売台数を7万9,568台(25.3%増)と独自に発表した。販売台数の発表基準がVAMAと統一されていないため一律に比較はできないが、トヨタに匹敵する販売台数だ。同社のセダン「アクセント」は1万9,719台(57.3%増)でモデル別3位、小型ハッチバック「グランドI10」は1万8,088台(18.0%減)でモデル別4位となった。

ベトナムの大手複合企業ビングループ傘下のビンファストも、VAMA経由でビンファストブランドの販売台数を公開していない。しかし、2019年に四輪車1万7,214台、電気バイク5万台を受注したと独自に発表した。ビンファストは2018年11月から小型ハッチバック「ファディル」、セダン「LUX A2.0」、SUV「LUX SA2.0」、電動バイク「クララ」の販売を開始していた。VAMA加盟企業と非加盟のヒュンダイ・タインコンの販売台数、ビンファストの受注台数の合算台数から算出すると、2019年のビンファストブランドの販売シェアは5%弱だったと推測される。ビンファストの製造工場はフェーズ1として四輪車を年間25万台、電動バイクを年間50万台生産できる能力を有している。2020年にはこの工場で、2種類のクロスオーバータイプの乗用車と電動バスを生産して発売する予定だ。また、2021年には、米国向けに電気自動車の輸出も計画している。

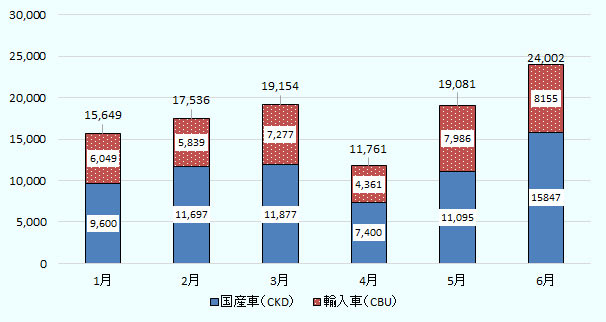

2020年1~6月の販売台数、コロナ禍で低調

2020年は、新型コロナウイルスの感染拡大により、自動車販売が伸び悩んでいる。VAMAによると、1~6月の新車販売台数は前年同期比30.6%減の10万7,183台だった。国産車は6万7,516台(26.4%減)、輸入車は3万9,667台(36.6%減)と、両方とも落ち込んだ。VAMAの発表値に含まれていないヒュンダイ・タインコンも、1~6月の販売台数は21.6%減の2万8,014台となった。特に、ベトナム全土で外出制限措置が適用された4月は、自動車販売店も休業せざるを得ない状況が続き、大幅な落ち込みとなった(図参照)。1~6月の自動車生産台数も前年同期比41.9%減の7万3,100台と落ち込んだ。販売台数減少に伴う生産調整やサプライチェーンの乱れが影響した。また、感染防止対策実施のために生産を一時停止したメーカーも複数あった。

出所:VAMA公表資料に基づきジェトロ作成

ベトナム政府は6月28日、国産車の自動車登録料を半額にすることを定めた政令70号(70/2020/ND-CP)を公布した(2020年7月15日付ビジネス短信参照)。これは、落ち込んでいる国内の自動車市場の復調を目指したものだ。同政令に基づいて各社で販売促進を狙う動きが出ており、7月以降の販売台数回復が期待される。ただし、同政令は2020年内の時限措置であり、2021年以降は登録料減額対象とはならないため、各社が2020年後半から2021年頭にかけてどのようなプロモーション戦略をとるか注目される。

輸入が増える中、国内生産をどこまで増強できるか

2019年の国内自動車生産台数は、前年比7.3%増の28万6,600台(統計総局)。完成車輸入台数は前年比68.3%増の13万9,427台(税関総局)となり、輸入車の伸びが目立つ。

ベトナムでは、自由貿易協定(FTA)による完成車輸入の関税削減が進んでいる。ASEAN域内のタイやインドネシアから輸入された完成車は、すでに関税率0%の恩恵を受けることができるようになっていた。さらに、ベトナムで2019年1月14日に発効した環太平洋パートナーシップに関する包括的および先進的な協定(CPTPP、いわゆるTPP11)や、2020年8月1日に発効したEU・ベトナム自由貿易協定(EVFTA)などにより、今後も輸入完成車の関税削減が段階的に進んでいく。

国内生産の増加に向けた課題もある。ベトナム政府は、裾野産業を育成して現地調達率向上を目指している。しかし、その期待どおりには進んでいない。複雑な部品を的確に生産できる地場サプライヤーが限られ、輸入に頼らざるを得ない部材や部品の割合が大きいのも一因だ。ベトナムに部材や部品を輸入する際には関税や輸送費などが上乗せされるため、国内生産車でも比較的割高になってしまう。ベトナムの自動車販売市場の規模がまだ小さいことも、国内生産を増加させにくい要因として挙げられる。ベトナム国内での販売台数を一定量見通せる場合は、部材や部品の大量輸入によるコスト削減やサプライヤーによる新たな投資が期待できる。しかし、ベトナム国内の販売台数は現在はインドネシアやタイの半分以下にとどまる。このため、一筋縄に生産規模拡大を判断できる状況とはいえないようだ。

ベトナム政府は、自動車の国内生産促進に向けた政策を打ち出している。前述の政令116号は一時的に完成車の輸入を減少させた。同時に、各メーカーに国内生産を促す強いメッセージにもなった。直近では5月25 日に、自動車部品に係る関税を引き下げることを定めた政令57号(57/2020/ND-CP)を公布。7月10日から施行した。政令57号は政令125号(125/2017/ND-CP)を修正するものだ。国内生産できない部材や部品の関税率を0%にする優遇を申請できる者を、自動車部品メーカーにも拡大した(従来は、自動車メーカーだけが申請できた)。あわせて、優遇対象となる品目の範囲も拡大。自動車部品を生産するための部材や資材も対象とした。政令125号で規定していた最低生産台数に関する条件も撤廃され、これまでよりも適用を受けやすい措置となった。そのほか、自動車登録料半額を定めた前述の政令70号でも、国内の自動車生産を促進したい政府の狙いが見受けられる。登録料減額の対象はベトナム国内で組み立て生産された自動車に限られ、輸入車は対象外となっているためだ。

新型コロナウイルス感染拡大の影響によって世界経済が落ち込む中、ベトナムは早期の感染抑え込みに成功し、国内の小売市場は徐々に回復してきている。これは自動車メーカーにとってもベトナムでの販売強化を後押しする要因になるだろう。

ベトナムでは、FTAによって完成車の輸入コストが低減されてきた。輸入車は、今後もこの恩恵を享受できる。一方、ベトナム政府は国内での自動車生産促進に向けた政策を展開。国内生産車に対する優遇措置がさらに講じられる可能性もある。この結果も受け、メーカー各社が今後ベトナム国内でどのような車種をどのくらいの規模で生産するかが注目される。

- 注1:

- VAMAに加盟していないヒュンダイ・タインコンの販売台数を加えると、セダンとハッチバックの販売台数はさらに多いと推測される。モデル別3位の「アクセント」(セダン)と同4位の「グランドI10」(ハッチバック)が寄与するためだ。

- 注2:

- マツダ、起亜、タコ・トラック、プジョー、タコ・バスのブランドは、地場のチュオンハイ自動車(タコ)がベトナムでの販売権を擁している。

- 執筆者紹介

-

ジェトロ・ハノイ事務所

庄 浩充(しょう ひろみつ) - 2010年、ジェトロ入構。海外事務所運営課(2010~2012年)、横浜貿易情報センター(2012~2014年)、ジェトロ・ビエンチャン事務所(ラオス)(2015~2016年)、広報課(2016~2018年)を経て、現職。

よく見られているレポート

- EUの包装・包装廃棄物規則(PPWR)は不確定事項が山積 (2026年03月31日)

- 中国のレアアース輸出管理(1)日本への磁石輸出に大きな影響 (2026年03月10日)

- 不確実なトランプ米政権、2026年中間選挙で民主党勝利の可能性は (2025年05月20日)

- 急成長を遂げる南米の新興国ガイアナ(1)石油発見で潤う国内経済 (2025年12月12日)

- 紅海およびスエズ運河に関する物流動向 (2026年05月13日)

- ホルムズ海峡封鎖後の中東におけるエネルギー動向 (2026年06月19日)

- 2025年の中国自動車生産・販売動向 (2026年06月26日)

- EU循環型経済関連法の最新概要‐エコデザイン規則(ESPR)、修理する権利指令(R2R 指令)、包装・包装廃棄物規則(PPWR)案‐(2024年11月)

- 米国データセンター最新事情(2)電力インフラ周辺に広がる事業機会 (2026年07月06日)

- 東ティモールの経済・産業(3)常石造船、東ティモールで造船拠点構想 (2026年06月22日)