閉じる

閉じる

米中貿易摩擦による欧米企業のサプライチェーン変更は限定的

戦略転換時の対応は迅速

2020年6月26日

米国と中国の貿易摩擦が続く中、サプライチェーンの多元化が進む。摩擦の当事国である中国に所在する企業がその中心だ。他方で、アジアでビジネス展開する欧米企業の米中貿易摩擦への対応、サプライチェーンの多元化戦略はどうなっているのか。

そこでジェトロは、シンガポールに拠点を構える欧米企業の地域統括会社にヒアリング調査(注1)を実施した。その結果をみると、サプライチェーンの多元化に実際に踏み込む企業はそれほど多くはなかった。一方で、戦略が変更される場合は実施プロセスが迅速で、地域統括会社が主導的な役割を果たす、という特徴がみえてきた。

サプライチェーン多元化に及ぶ企業は少数

欧米地域統括会社へのヒアリング結果によると、米中貿易摩擦で貿易量の低下などから業績面に影響を直接・間接的に受けるとした企業は6割(15社中9社)あった。それなりの企業が影響を受けていることになる。特に中国地域を管轄する地域統括会社は、米中貿易摩擦の直接的な影響から、マイナスの影響を受けやすい。具体的には、米国から中国に輸出する際の中国側の追加関税によって、統括先企業が通常よりもコストを負担することが挙げられる。また、在中国の取引先のビジネス活動停滞に伴って、統括先の会社の売り上げが減少するリスクもある。

もっとも、このようなマイナス要因を抱えながら、サプライチェーンの多元化(注2)にまで踏み込む欧米企業は多くない。その理由としては、以下を指摘できる。そもそも、欧米地域統括会社は、中国やASEANを含むアジア大洋州地域の市場に対するビジネスが主になる。すなわち、米国と中国間のモノの出入りはそれほど発生していない。発生していても取引量は限定的だ。この結果として、直接的なマイナスの影響が目立たないのだろう。

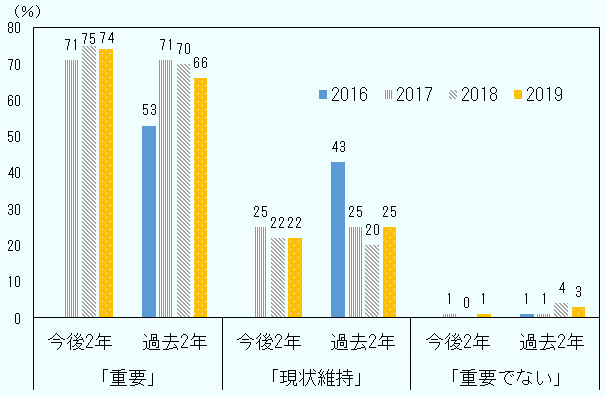

では、限定的かもしれないが、欧米地域統括会社の統括先の企業が米中間で直接的なサプライチェーンを構築している場合はどうか。この場合も、サプライチェーンを多元化するレベルの悪影響は受けていない。これは、地域統括会社がアジア大洋州地域のビジネスを所管としているために、この地域のビジネス機会を取り込むかたちで統括先企業が利益をあげる限りは、サプライチェーンを大幅に多元化する必要はないためだ。例えば、ASEAN域内の欧州ビジネス団体が2019年9月に発表した景況感調査では、欧州企業のASEANでの事業拡大意欲が高まっていることを確認できる(図参照)。この点は、日系企業についても同様だ。事業活動が域内ビジネスを中心とするため、サプライチェーンの多元化を考えている日系企業はそれほど多くない。

出所:「2019 EU-ASEAN Business Sentiment Survey」〔EU-ASEAN ビジネス協議会(EU-ASEAN Business Council)〕

サプライチェーン多元化を迅速に実行

事例数は少ないものの、サプライチェーンを多元化する欧米企業もある。主に米国・中国間でサプライチェーンを有する企業にみられた。こうした企業では、サプライチェーン多元化に3つの特徴がある(表1参照)。

1つ目は、多元化のスピードが速い点だ。例えば、ある欧州系の電気機器企業は、中国から米国へ輸出するサプライチェーンを築いていた。しかし、米中貿易摩擦の激化に伴い、即座に中国からの輸出を見直し、欧州やアジアの拠点を活用して対米輸出する体制に切り替えた。別の米国系のテクノロジー企業は、元々は中国における生産品の20~30%を米国へ輸出していた。しかし、2018年第3四半期にはASEANや北東アジア地域から米国へ出荷する体制に切り替えた。この他、米中貿易摩擦の早期の段階で問題が本格化することを見込み、中国から他のアジア、欧州へサプライチェーンの多元化を進めた米国系輸送機器企業もある。

| 特徴 | 欧米企業 | 日系企業 |

|---|---|---|

| 意思決定のスピード | 米中貿易摩擦の激化を見越して、早い段階で実行に移す例もあり。意思決定が迅速。 | サプライチェーンの多元化は米中貿易摩擦前からあった動き。以前から中国の投資環境の変容を踏まえ、本社主導で多元化を模索。 |

| 地域統括会社の役割 | 地域統括会社がサプライチェーンの見直し権限を有する例が多い。権限がない場合も、本社は地域統括会社の判断を尊重。 | サプライチェーン多元化までの権限はないのが通常(そうした権限は本部が所持・策定)。 |

| 多元化先 | ASEAN以外の地域も対象。 | おおむね、ベトナム、タイなどのASEAN地域。 |

出所:ヒアリング調査を基にジェトロ作成

2つ目は、サプライチェーンの多元化にあたり、地域統括会社の権限が大きいことだ。すなわち、現地主導の意思決定によって、時間・コストをかけることなく地域統括会社で戦略を決めることができることになる。欧米地域統括会社は、アジア域内のビジネスで稼ぐことも含めたプロフィット・センターの役割を担うことが多い。ヒアリング企業の60.0%が収入の源泉を「一般事業収入からの充当」と回答した。こうした収益構造の背景を踏まえると、地域統括会社が経済情勢に合わせた迅速な判断を行わないと、米中貿易摩擦のような大きな変化が経営の根幹を揺るがしかねない。リスクを回避する意味からも、地域統括会社の経営行動は自然と迅速になる。具体的には、米国系の一般消費財企業、欧州系の卸売りなどのシンガポールの地域統括会社で、ASEAN域内のサプライチェーンを見直す権限を有している。

在シンガポールの日系地域統括会社の場合、その役割は地域のガバナンスを主体とするコスト・センターの役割にとどまる。サプライチェーンを多元化できるまでの権限はないことが多い。日本の地域統括会社の場合、サプライチェーンの多元化は通常、本部が策定する。もっとも、欧米地域統括会社でも、権限が付与されていない事例もみられた。その場合、地域統括会社が本部にサプライチェーンの見直し案を提示し、本社が最終意思決定を行う。ただ、欧米企業では、本社が現地の地域統括会社の判断を尊重することが多い。

ASEAN以外にもサプライチェーンを多元化

3点目として、サプライチェーンの多元化先が特徴的な点が挙げられる。ジェトロの「2019年度アジア・オセアニア進出日系企業実態調査」によると、中国から生産の多元化を行う日系企業は、ベトナムやタイなどのASEAN諸国が有力候補国になる。しかし、欧米企業の場合、中国からASEANにサプライチェーンを多元化するばかりでなく、例えば、欧州系の電気企業は、中国からの米国輸出を欧州や南西アジアからの輸出に切り替える例もみられた。また、米国系のテクノロジー企業は、中国の生産拠点を米国や欧州に多元化した。このように、日系企業では一般的でない国への多元化もみられる。

欧米企業は、そもそもタイやベトナムなどに積極的にサプライチェーンを多元化しているわけではない。ASEAN主要国について投資件数が多い国・地域をみると(表2参照)、欧州企業のASEAN主要国への投資で唯一目立つ流れは、オランダからタイ向けに限定される。中国から同地域向け投資の伸びと比較すると件数の急伸はみられない。一方、米国企業はマレーシアへの投資が目立つ。米国企業がマレーシアを選好する理由は、ベトナムやタイと違って英語が通じやすいことがあるだろう。加えて、マレーシアのマレー半島北部のペナン州はインテルはじめ多くの米国系の電気・電子メーカーや医療機器メーカーが古くから集積し、同国が米国企業の多元化の候補地になる素地を備えていることが指摘できる。ヒアリング先の米国系のテクノロジー企業からも、マレーシアへの多元化を検討しているとの声が聞かれた。ただし、米国企業のASEANへの投資も、マレーシアを除いては急増しているわけではない。

表2:ASEAN主要国の国別投資件数(2019年)(単位:件、%)(△はマイナス値)

| 順位 | 国名 | 件数 | 前年比 |

|---|---|---|---|

| 1 | 韓国 | 1,594 | 7.6 |

| 2 | 中国 | 828 | 65.6 |

| 3 | 日本 | 655 | 1.9 |

| 4 | 香港 | 428 | 64.0 |

| 5 | シンガポール | 386 | 29.5 |

| 順位 | 国名 | 件数 | 前年比 |

|---|---|---|---|

| 1 | 日本 | 217 | △ 31.1 |

| 2 | 中国 | 160 | 64.9 |

| 3 | シンガポール | 95 | △ 12.0 |

| 4 | オランダ | 60 | 20.0 |

| 5 | 台湾 | 47 | △ 17.5 |

| 順位 | 国名 | 件数 | 前年比 |

|---|---|---|---|

| 1 | シンガポール | 118 | 43.9 |

| 2 | 中国 | 79 | 97.5 |

| 3 | 日本 | 53 | △ 15.9 |

| 4 | 米国 | 37 | 105.6 |

| 5 | 台湾 | 28 | 55.6 |

| 順位 | 国名 | 件数 | 前年比 |

|---|---|---|---|

| 1 | シンガポール | 7,020 | 41.9 |

| 2 | 日本 | 3,835 | 21.1 |

| 3 | 韓国 | 2,952 | 22.4 |

| 4 | 中国 | 2,130 | 36.4 |

| 5 | マレーシア | 1,682 | 31.8 |

注:ベトナム、タイは投資認可統計。マレーシアは製造業認可統計。インドネシアは実行ベース。

出所:各国投資統計から作成

ここでは、欧米企業の地域統括会社へのヒアリングを基に考察してみた。ただし、仮に、欧米企業の本社にヒアリングした場合には、違う帰結が得られる可能性がある。欧米企業の本社、あるいは、特に米国市場を所管している事業会社は一般的に、米国市場向けのサプライチェーンをどう構築するかの戦略立案に重きを置く。欧米企業は、米国やEUで高付加価値な生産や研究開発を行い、高度な技術を要しない生産は生産コストを抑えることができる中国企業や台湾企業などに生産委託してきた。こうした事例は、実際に電気・電子機器や繊維などでみられる。米中貿易摩擦によって中国から米国向けのサプライチェーンが円滑に進まなくなったことで、欧米企業が在中国の委託先に指示・協議した結果として、サプライチェーンの多元化が進んだ例もある。それが、中国企業などのベトナム、タイへの投資増大の一因になっているとみられる。

コロナ問題でサプライチェーン多元化が加速の可能性も

欧米企業の在シンガポール地域統括会社のサプライチェーン多元化が限定的にすぎないにしても、米中貿易摩擦は世界経済そのものを悪化させ、徐々に地域統括会社の業績に下押し圧力をかけ始めていた。そこに、2020年に入って世界的に拡散した新型コロナウイルス問題が発生し、世界経済はさらに大きく落ち込んだ。各国の企業活動をまひさせた結果、中国だけでなく、ASEAN、インドなど幅広くアジア大洋州のサプライチェーンが停滞・寸断された。権限移譲の範囲が日本よりも大きい欧米地域統括会社は、今後はより大胆にサプライチェーンの多元化を進める可能性もある。そうなった場合は、サプライチェーンに組み込まれた日系企業への影響も大きくなること必至となる。アジア大洋州地域でビジネスを展開する日本企業は、動きが速い欧米企業の対応に、これまで以上に留意する必要がある。

- 注1:

- ヒアリング時期は2019年11月から12月にかけて。対象はシンガポールに拠点を置く欧米の地域統括会社15社。

- 注2:

- ここでの「多元化」は、生産拠点の移管、既存工場を残した上での生産品目の変更など、サプライチェーンの組み替えに関わる事象を包含している。

ヒアリング調査の詳細は、報告書「米中貿易摩擦にみる欧米企業動向‐在シンガポール地域統括会社を通じて‐」を参照。

- 執筆者紹介

-

ジェトロ海外調査部アジア大洋州課課長代理

新田 浩之(にった ひろゆき) - 2001年、ジェトロ入構。海外調査部北米課(2008年~2011年)、同国際経済研究課(2011年~2013年)を経て、ジェトロ・クアラルンプール事務所(2013~2017年)勤務。その後、知的財産・イノベーション部イノベーション促進課(2017~2018年)を経て2018年7月より現職。

よく見られているレポート

- EUの包装・包装廃棄物規則(PPWR)は不確定事項が山積 (2026年03月31日)

- 不確実なトランプ米政権、2026年中間選挙で民主党勝利の可能性は (2025年05月20日)

- 中国のレアアース輸出管理(1)日本への磁石輸出に大きな影響 (2026年03月10日)

- 急成長を遂げる南米の新興国ガイアナ(1)石油発見で潤う国内経済 (2025年12月12日)

- 紅海およびスエズ運河に関する物流動向 (2026年05月13日)

- 2025年の中国自動車生産・販売動向 (2026年06月26日)

- ホルムズ海峡封鎖後の中東におけるエネルギー動向 (2026年06月19日)

- 米国データセンター最新事情(2)電力インフラ周辺に広がる事業機会 (2026年07月06日)

- 米国の鉄鋼・アルミ・銅の232条関税の制度変更と企業の実務対応 (2026年05月20日)

- 米国データセンター最新事情(1)電力制約、制度変化と立地選択 (2026年07月02日)