閉じる

閉じる家計債務の増加に警鐘を鳴らすタイ中銀、好調な個人消費を維持できるか

2019年5月23日

2018年のタイ経済は、個人消費を中心とする内需が牽引する形で改善してきた。その一方で、中央銀行であるタイ銀行(Bank of Thailand,BOT)は好調な個人消費の背景にある家計債務残高について注視する姿勢を示している。本稿では、タイの家計債務残高の現状およびタイ銀行の金融規制、低所得者層の現状を概観し、個人消費の影響についても考察する。

他の新興国と比較しても高い家計債務残高

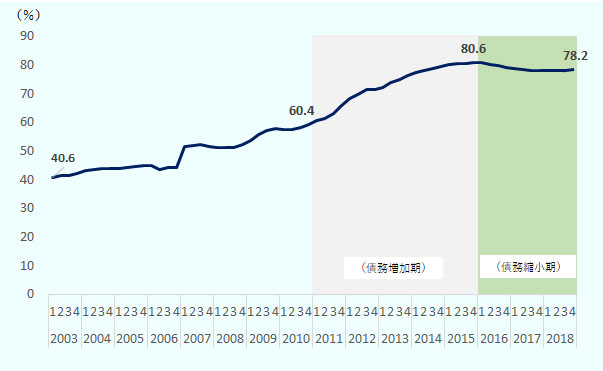

タイの家計債務残高(対GDP比)は、2011年第1四半期の60.4%以降、急激に増加し、2015年第4四半期には80.6%まで拡大した(図1参照)。2018年末時点では、家計債務残高は78.2%へ縮小しているものの、引き続き高い水準にとどまっていることが分かる。

出所:タイ銀行(BOT)を参考にジェトロ作成

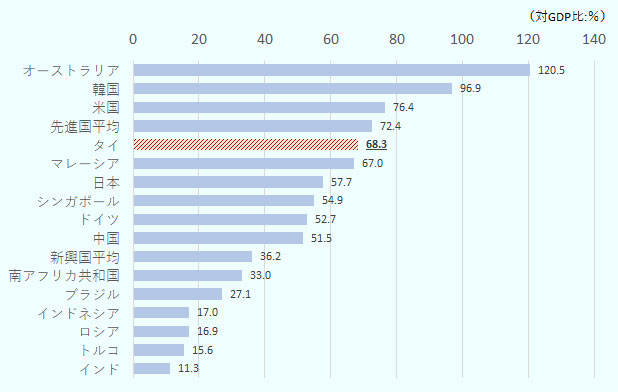

続いて、国際決済銀行(BIS)のデータを活用し、諸外国の家計債務残高と比較したのが図2である。BISデータによると、先進国の家計債務残高(対GDP比)は比較的高め(72.4%)、新興国は低め(36.2%)であることが見てとれるが、タイは68.3%とほぼ先進国平均に近い水準で、日本(57.7%)を大きく上回っている。他のASEAN諸国と比べても、マレーシアの67.0%、シンガポールの54.9%、インドネシアの17.0%を上回るなど、タイの家計債務残高は大きいことが分かる。

タイの家計債務が2011年以降に拡大した理由としては、インラック政権が2011年9月から実施したファーストカーバイヤー制度(初めて自動車を購入する者を対象に物品税を還付する制度)の影響や2011年に発生したバンコク周辺部の大洪水が影響しているほか、新たな金融商品の開発や金融技術の進展により、一般消費者の借入に対するアクセスの改善が図られたことなども考えられる。

注:図1で使用したBOTと図2のBISのデータの差異は、BISは預金取扱機関のみであるのに対し、BOTは消費者金融やクレジットカードなどのデータも含んでいる点である。

出所:BISを基にジェトロ作成

厳格化する個人向けローン規制

ウィラタイBOT総裁は3月27日に行われた日系企業向け講演の中で、「タイのマクロ経済は健全だが、金融面のリスクケアがなされていない。BOTは家計債務問題のリスクに対処すべく、クレジットカード・個人向けローン限度額の改正や多重債務者が保有する債務のリストラクチャリングを支援する『デットクリニック』の創設、そして住宅市場への投機を抑制すべく金融機関による住宅ローン引き受け基準の厳格化を実施した」と述べ、現在の家計債務残高の高さを懸念し、適切に対処している姿勢を示した。表は、BOTの家計債務残高削減策をまとめたものである。BOTは2017年以降、ウィラタイ総裁が述べたとおり、さまざまな措置を実施している。

|

実施 年月 |

項目 | 従来の制度 | 変更点 |

|---|---|---|---|

| 2017年6月 | デットクリニック創設 |

商業銀行16行が抱える個人向けの不良債権を再編する事業で、対象者は、 政府の不良債権回収会社の下で返済するもの |

|

| 2017年9月 | 消費者ローン |

|

|

| クレジットカードローン |

|

|

|

| 2018年5月 | デットクリニック対象者の変更 |

|

|

| 2019年4月 | 住宅ローン |

住宅購入者は次の割合で頭金の支払いを要求される(購入価格に対する割合) 【1軒目】 住宅価格1,000万バーツ未満:0~10% 住宅価格1,000万バーツ以上:20% 【2軒目】 1軒目の返済実績3年未満:20% 1軒目の返済実績3年以上:10% 【3軒目以上】:30% |

出所:BOT、各種報道を基にジェトロ作成

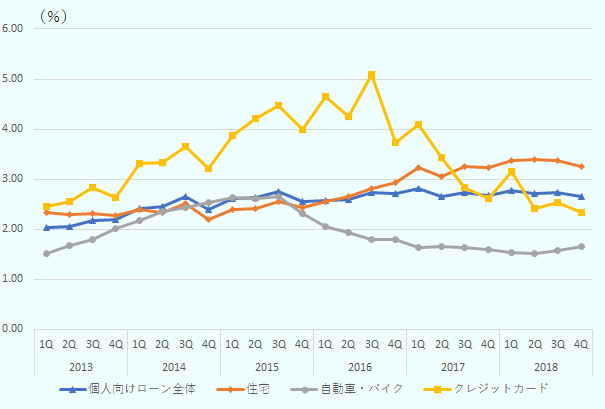

ただし、近年の不良債権比率(90日以上延滞した貸出の割合、以下、延滞率、図3参照)で見ると、BOTの措置は一部で効果が出ているものの、景気の回復により借入自体が増えていることから、延滞率が上昇しているものもある。一時期5%を超えていたクレジットカードの延滞率は2%台まで低下したのに加え、住宅ローンも2018年第4四半期で低下に転じた。その一方で、自動車・バイクローンは、自動車販売が好調なことを背景に借入残高も増加していることから、延滞率も2018年第2四半期以降は上昇している。

出所:BOTを基にジェトロ作成

このような状況を受け、BOTは2019年4月、金融機関各社が顧客の支払い能力を考慮しない融資を行っているとして、自動車ローンに新たな規制を導入する可能性を示唆した。自動車ローンに規制が導入されれば、現在タイの内需の牽引役である自動車販売にブレーキを掛けることになり、現在、好調な日系自動車メーカーへの影響も避けられない。

懸念される低所得者層の家計状況

タイ商工会議所大学(UTCC)が4月29日に発表した世帯月収1万5,000バーツ(約5万2,500円、1バーツ=約3.5円)以下の家計を対象にした調査によれば、平均家計債務残高は2018年から15.1%増え、約15万8,000バーツ(約55万3、000円)であったことが明らかになった。そのうち、回答者の約86%は貯蓄がなく、生活費やローン返済のために借金をしており、消費には慎重にならざるを得ないと回答している。また債務のうち、58.2%が金融機関などからの借り入れであるのに対し、41.8%はインフォーマルな高利貸しなどからの借り入れであることが判明した。低所得者層にとっては、銀行などのフォーマルな金融機関へのアクセスは限られることから、インフォーマルな借り入れに頼らざるを得ない事情も考えられる。さらに、回答者の約80%は直近12ヵ月で債務不履行を経験しており、低所得者層の債務状況は極めて深刻なことが分かる。

好調な内需を維持できるか

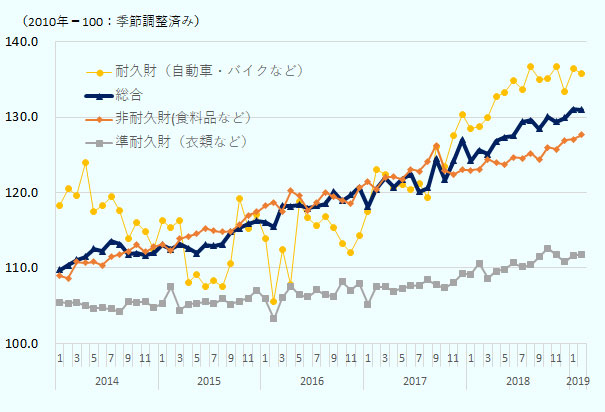

現在、タイの個人消費は、耐久財(自動車など)消費が牽引している(図4参照)。さらに個人の住宅投資も旺盛だったため、予算執行の面でブレが大きい公共投資の穴を埋めてきた。これらの個人消費を下支えしてきたのは、2015年から続く異例の低金利環境(政策金利1.5%)だ。ただし、投資家による過熱した住宅投資などの利回り追求行動(Search for Yield Behavior)が顕著に増加したことから、BOTが2018年12月に政策金利の0.25%引き上げに踏み切った。しかし、世界経済の不透明性の拡大等の要因から、その後の利上げは見送られており、今後、金利の面からそれらの動きの抑制するのは難しい状況だ。一方で、BOTは表のとおり、マクロ・プルーデンス(注)の面から、個人向けローンや住宅ローンを抑制する規制を導入した。ただし、BOTの措置はフォーマルな金融機関に限られ、インフォーマルな低所得者層の債務状況を改善させるためには、インフォーマルな高利貸しなどからの借り入れに対する措置も必要だ。タイの好調な内需を維持するためには、金融面でのリスクを最小化すべく、政府と中銀が協力して、富裕層だけでなく、低所得層の債務を持続可能な水準にする必要があると思われる。

出所:タイ銀行(BOT)を基にジェトロ作成

- 注:

- 金融システム全体のリスクの状況を分析・評価し、それに基づいて制度設計・政策対応を図ることを通じて、金融システム全体の安定を確保するとの考え方(日本銀行HP)。関連記事として、2018年10月12日付ビジネス短信参照。

- 変更履歴

- 文章中に誤りがありましたので、次のように訂正いたしました。(2019年06月24日)

-

表

(誤) -

【1軒目】

住宅価格1,000万バーツ未満:90~100%

住宅価格1,000万バーツ以上:80%

【2軒目】

1軒目の返済実績3年未満:80%

1軒目の返済実績3年以上:90%

【3軒目以上】:70% - (正)

-

【1軒目】

住宅価格1,000万バーツ未満:0~10%

住宅価格1,000万バーツ以上:20%

【2軒目】

1軒目の返済実績3年未満:20%

1軒目の返済実績3年以上:10%

【3軒目以上】:30%

- 執筆者紹介

-

ジェトロ・バンコク事務所

阿部 桂三(あべ かつみ) - 2016年より、ジェトロ・バンコク事務所勤務。

よく見られているレポート

- EUの包装・包装廃棄物規則(PPWR)は不確定事項が山積 (2026年03月31日)

- 中国のレアアース輸出管理(1)日本への磁石輸出に大きな影響 (2026年03月10日)

- 不確実なトランプ米政権、2026年中間選挙で民主党勝利の可能性は (2025年05月20日)

- ホルムズ海峡封鎖後の中東におけるエネルギー動向 (2026年06月19日)

- 紅海およびスエズ運河に関する物流動向 (2026年05月13日)

- EU循環型経済関連法の最新概要‐エコデザイン規則(ESPR)、修理する権利指令(R2R 指令)、包装・包装廃棄物規則(PPWR)案‐(2024年11月)

- 米国の鉄鋼・アルミ・銅の232条関税の制度変更と企業の実務対応 (2026年05月20日)

- 2025年の中国自動車生産・販売動向 (2026年06月26日)

- 東ティモールの経済・産業(3)常石造船、東ティモールで造船拠点構想 (2026年06月22日)

- インドでテレマティクス型保険、三井住友海上の現法チョラMSに聞く (2026年06月18日)