閉じる

閉じる米中貿易摩擦の中、まだら模様のASEAN経済

2019年8月28日

ここ数年、順調に拡大してきたASEAN各国の経済成長率は、2018年半ばから中国経済の減速で落ち込みの兆しをみせはじめていた中、米中貿易摩擦が経済成長率をさらに下押しするかたちで、まだら模様が鮮明になり始めた。特に、シンガポールのように外需依存度の高い国は輸出の落ち込みが顕著で、純輸出の減少が経済成長率の足かせになりつつある。一方で、ベトナムのように米中貿易摩擦を受けた中国を代替した輸出・投資が増加した国や、外需の影響をカバーできる内需が好調なインドネシアは、過度な経済悪化が回避されているとみられる。

明暗分かれた上半期のGDP成長率

2019年上半期のGDP統計をみると、成長率が好調な国と不調な国に二分される(表参照)。前者の代表格がベトナムだ。2017年、2018年は7%近辺の成長率を遂げ、2019年も同程度の成長率が続いている。2019年通年でも、ベトナム政府は、個人消費の増加、農業からサービス業への産業構造の変化などから、年間成長率は6.6~6.8%と強気の予想を出している。内需が巨大なインドネシアは、好調な個人消費が牽引役となり、ここ数年、四半期の成長率は5%台前半と底堅い。マレーシアとフィリピンは成長率が安定・減速するも、比較的高い成長率を維持している。

| 国・地域 | 2018年 | 2019年 | 2017年 | 2018年 | ||||

|---|---|---|---|---|---|---|---|---|

| 1Q | 2Q | 3Q | 4Q | 1Q | 2Q | |||

| ブルネイ | 2.8 | △ 2.6 | △ 1.1 | 1.0 | △ 0.5 | — | 1.3 | 0.1 |

| カンボジア | — | — | — | — | — | — | 7.0 | 7.3 |

| インドネシア | 5.1 | 5.3 | 5.2 | 5.2 | 5.1 | 5.0 | 5.1 | 5.2 |

| ラオス | — | — | — | — | — | — | 6.9 | 6.5 |

| マレーシア | 5.3 | 4.5 | 4.4 | 4.7 | 4.5 | 4.9 | 5.7 | 4.7 |

| ミャンマー | — | — | — | — | — | — | 6.8 | 6.2 |

| フィリピン | 6.5 | 6.2 | 6.0 | 6.3 | 5.6 | 5.5 | 6.7 | 6.2 |

| タイ | 5.0 | 4.7 | 3.2 | 3.6 | 2.8 | 2.3 | 4.0 | 4.1 |

| シンガポール | 4.6 | 4.2 | 2.6 | 1.3 | 1.1 | 0.1 | 3.7 | 3.1 |

| ベトナム | 7.5 | 6.7 | 6.8 | 7.3 | 6.8 | 6.7 | 6.8 | 7.1 |

| ASEAN | — | — | — | — | — | — | 5.0 | 4.9 |

出所:各国統計、アジア開発銀行(ADB)「Asian Development Outlook」からジェトロ作成

対照的に、景気の落ち込みが鮮明な国の代表がシンガポールだ。シンガポールの2019年第2四半期(4~6月)の実質GDP成長率は、前年同期比0.1%とほぼ横ばいにとどまった。この水準は、2009年第2四半期以降の過去10年で最も低い成長率だ。輸出型製造業の不振が成長を下押ししている。また、タイについても、輸出の不振が主要因であるものの、個人消費も伸び悩んだ結果、2019年第2四半期の成長率は前年同期比2.3%と、5年ぶりの低水準にとどまった。急速に減速する成長率を受けて、タイ政府は8月に3,160億バーツ(約1兆744億円、1バーツ=約3.4円)規模の内需を下支えする景気対策を発表した。四半期ごとの統計が発表されている国の中では、ベトナム、フィリピン、インドネシア、マレーシアは好調・安定成長国、タイ、シンガポール、ブルネイが不調国と分けられそうだ。

米中貿易摩擦の波及効果も

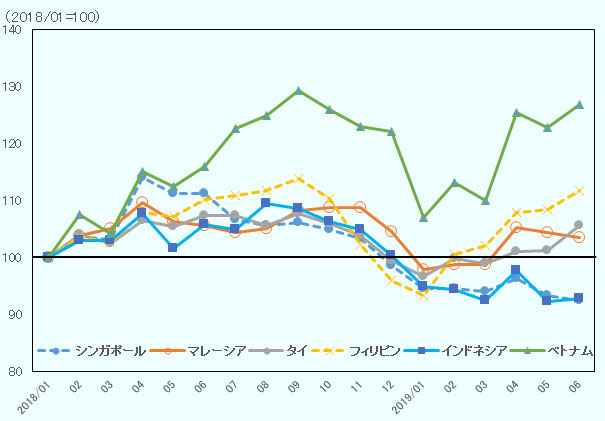

成長の2極化を招く要因は、初期の段階では、景気の先行指数的な要素の輸出にあるとみられる。図1は、2018年1月を100として指数化したASEAN主要国の輸出額の推移を示している。シンガポールの輸出は2019年に入ってから、常時2018年の水準を下回る傾向にある。マレーシア、タイも足元の輸出は勢いを欠いている。シンガポールは、財・サービス輸出のGDPに占める割合が176.4%(2018年、以下同)とGDPの2倍近い水準だけに、その影響は大きい。輸出先も中国(香港を含む)の割合が23.4%で、減速する中国経済の影響を受けやすい。タイも輸出のGDP比率が58.6%と6割に近く、輸出の不調は経済を下押ししやすい。輸出先は中国が最大で、香港を含んだ同国向け輸出構成比は16.9%になる。対照的に、インドネシアは輸出の落ち込みが顕著ながら、経済規模に占める輸出の比率が21.0%と2割強にとどまり、輸出の不振は好調な内需でカバーできるため、経済成長率は安定が保たれているとみられる。

注1:ドルベースの輸出額を中心移動平均で指数化。

注2:シンガポールは非石油部門の地場輸出(自国生産による物品輸出で、再輸出を除く)で算出。

出所:各国貿易統計からジェトロ作成

経済成長率が堅調な国は、輸出もそれほど大きな落ち込みがない。例えば、ベトナムの2019年第2四半期の輸出は、9.2%増と2桁近く伸びた。7月の輸出の伸び率は9.3%と増加基調を維持している。背景には、米中摩擦の余波で、ベトナムから米国への輸出増加が輸出の底上げに寄与していることがあるとみられる。また、景気が堅調な国は、海外からの直接投資にも勢いがみられる。ベトナムの2019年上半期の外国からの投資件数(認可ベース)は、前年同期比25.5%増と増加した。中でも、製造業は投資金額、件数ともに2桁の伸びを示した。米中貿易摩擦の影響を避けたい企業の中国からの拠点分散による投資が、全体を押し上げているとみられる。一方、経済成長率が減速するタイは、同期間の投資金額・件数(新規認可)はそれぞれ8.4%減、7.6%減となった。しかし、中国からの投資額が最も多く、金額・件数ともに大幅に増加している。これらには、中国から米中貿易摩擦を避けてタイに投資した企業も含まれるとみられ、今後の景気の下支え役としての期待がかかる。

米中貿易摩擦の激化が最大のリスクに

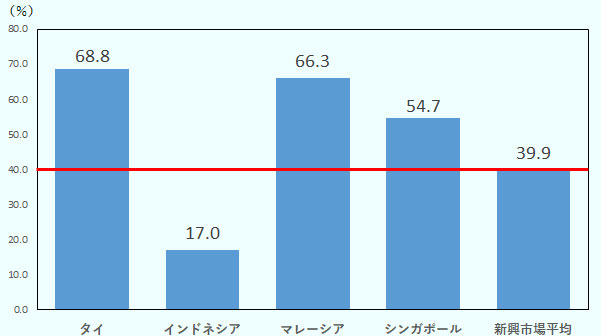

今後の景気を占う上では、各国が抱えるリスクに留意する必要がある。第1に、ASEANのいくつかの国では、家計が過剰債務を抱えている。各国の中央銀行も、その増加に警鐘を鳴らしている。その代表例がタイだ。タイはASEANの他の国と比較しても、GDPに占める家計債務の割合が高い(図2参照)。経済が好調な際は、そのリスクは覆い隠されるが、ひとたび景気が落ち込むと、家計は借金返済のために消費を抑制することになる。消費の抑制は、さらなる景気の落ち込みを招く悪循環に陥る契機にないかねない。

国際決済銀行(BIS)に報告があるASEANの中では、タイ、マレーシアのGDPに占める家計債務残高の割合が大きい。ともに、65%を上回る水準で、世界の新興市場全体の平均39.9%と比べても、その水準は高い。BISへの報告が預金取扱機関からのみに限定され、消費者金融やクレジットカードなどのデータは含まないことを踏まえると、債務残高は実質的にはさらに積み上がっていると見込まれる。対照的に、ASEANの中では、インドネシアはその水準が低く、家計債務がマクロ経済上のリスクにはなりにくいとみられる。

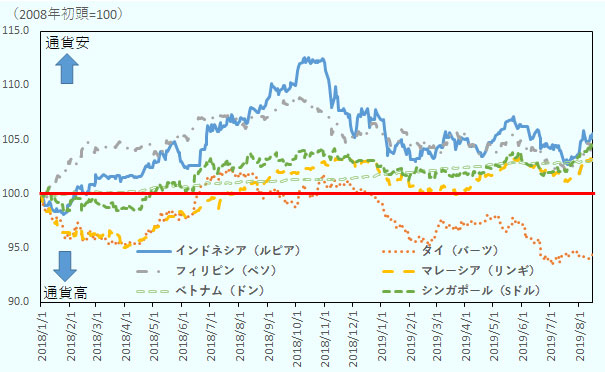

第2のリスクは、為替レートの過度な変動だ。タイについては個人消費に加えて、急激に進む通貨(バーツ)高が、輸出や外国人観光客の減少などを通じて、景気の下押しリスクの1つになっている(図3)。バーツ高の要因としては、米国連邦準備制度理事会(FRB)の利下げによる、相対的なタイの金利水準の高さを選好した外国人投資家の資金流入、2019年3月の総選挙後もプラユット政権が継続する政治の安定・持続性などが指摘される。しかし、減速する経済を考えると、積極的にバーツを買う要因は乏しく、投機的要因も大きいとみられ、政府、中央銀行は過度な資金流入に神経をとがらせている。一方、その他のASEAN主要国は2018年初頭水準比では自国通貨がドルに対して売られている。ただし、米国も利下げにかじを切っていることから、現状は過度な通貨安の水準には陥っていないとみられる。

第3に、第三国の政治・経済問題の波及が考えられる。例えば、英国のEU離脱問題の先行き、イラン情勢の不確実性、最近では香港の混乱などが指摘できる。しかし、最大のリスクは、貿易関係が密接な中国経済の失速リスクだ。この問題は、米中貿易摩擦の進展と関連する。米国は8月に、中国からの輸入品に9月と12月に分けて、それぞれ10%の関税を発動すると新たに発表するなど、収束の兆しがみえない。関税対象品目は、これまでの対象と違って、米国の消費者により身近なスマートフォン、パソコンなどの耐久消費財や衣料品などの非耐久消費財を含んでいる。現状、ASEANは中国に代わる輸出先、投資先としてメリットを受けるとの論調が多い。しかし、中国のさらなる経済成長率低下に加えて、米国の景気も失速すれば、ASEAN経済も無傷ではいられない。特に、家計債務が過大なマレーシアとタイはその影響が大きくなりそうだ。また、貿易赤字を懸念する米国は、5月にシンガポール、マレーシア、ベトナムを為替監視対象国に指定した。現在、中国へのさまざまな貿易赤字削減要求を突きつける米国の矛先が、ASEANに突如向かうリスクにも、各国の進出企業は備える必要が出てくる。

注1:ここでの債務は預金取扱機関からのみに限定され、消費者金融やクレジットカードなどのデータは含まない。

注2:「新興市場平均」はBISに報告のある国・地域の平均を意味している。

出所:国際決済銀行(BIS)資料からジェトロ作成

注:データ取得期間は2018年初頭から2019年8月15日。

出所:トムソン・ロイターからジェトロ作成

- 執筆者紹介

-

ジェトロ海外調査部アジア大洋州課課長代理

新田 浩之(にった ひろゆき) - 2001年、ジェトロ入構。海外調査部北米課(2008年~2011年)、同国際経済研究課(2011年~2013年)を経て、ジェトロ・クアラルンプール事務所(2013~2017年)勤務。その後、知的財産・イノベーション部イノベーション促進課(2017~2018年)を経て2018年7月より現職。

よく見られているレポート

- 急成長を遂げる南米の新興国ガイアナ(1)石油発見で潤う国内経済 (2025年12月12日)

- 不確実なトランプ米政権、2026年中間選挙で民主党勝利の可能性は (2025年05月20日)

- EUの包装・包装廃棄物規則(PPWR)は不確定事項が山積 (2026年03月31日)

- 中国のレアアース輸出管理(1)日本への磁石輸出に大きな影響 (2026年03月10日)

- ルーマニア北東部ヤシ、地理的強みでウクライナ復興のハブに (2026年04月28日)

- 急成長を遂げる南米の新興国ガイアナ(3)日系など外資はどう見る (2026年01月15日)

- ホルムズ代替(1)中東物流におけるサウジアラビアの役割 (2026年04月28日)

- モンゴルの生活を変える韓国企業、見据える先は中央アジア (2026年04月27日)

- 米国包装材規制の今(3)州レベルで導入進むPFAS規制 (2026年04月17日)

- 紅海情勢悪化に伴う陸海空の代替ルートを探る (2024年11月07日)