減速する世界貿易

EUや日本、中国の変調が顕著

2019年2月22日

世界貿易が減速している。2017年に好調であった世界の財貿易は、2018年第1四半期をピークに伸び率が低下傾向にある。EUの輸出入や日本の輸出が減速し、11-12月には中国の貿易も急減速した。本レポートでは、2018年の世界貿易の動向を国・地域別、商品別に分析し、今後の世界貿易の見通しを概観する。

世界貿易は2018年第1四半期をピークに減速

2017年の世界貿易は、世界経済の成長加速や資源価格高などを背景に、前年比10.5%増となり(財貿易、輸出額ベース)、3年ぶりにプラス成長に転じた(注1)。2012年から2016年までの5年間は、世界の輸入数量の伸びが世界経済成長率を下回る「スロートレード」と言われる貿易の低成長が続いたが、2017年はこの「スロートレード」からも脱却した。

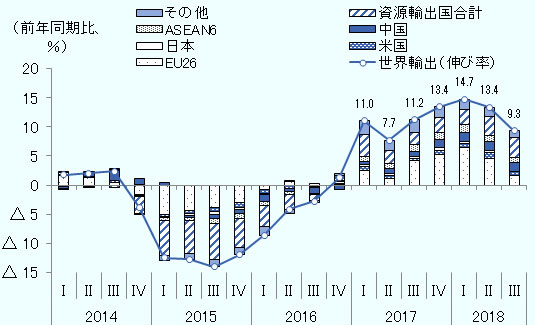

本レポートの執筆時点で、データがとれる2018年1-10月の世界貿易額は、輸出が前年同期比12.4%増、輸入が同12.3%増で、2017年通年を上回る伸びを記録している。しかし、四半期ごとに世界貿易額の推移をみると(図1参照)、2018年第1四半期の14.7%増の伸びをピークに、第2四半期が13.4%増、第3四半期が9.3%増と、減速が鮮明である(輸出額ベース)。月次でみても、2018年1-4月をピークに伸び率が徐々に低下していく傾向にある。輸出国・地域別では、特にEUの減速が顕著であることが分かる。

- 注1:

- 世界輸出は210カ国・地域をカバー。

- 注2:

- 資源輸出国の定義は「2018年版ジェトロ世界貿易投資報告」 p.8、注1参照。EU26は、資源輸出国のギリシャ、キプロスを除く26のEU加盟国。ASEAN6は、インドネシア、マレーシア、フィリピン、シンガポール、タイ、ベトナムの6カ国。

- 出所:

- Direction of Trade Statistics (IMF, 2019年1月25日版)から作成

EUの輸出入が2018年後半から減速

2018年の世界貿易の減速要因をつかむため、国・地域別、商品別の動向をより細かく分析しよう。国・地域別、商品別の動向を統一的に分析するため、Global Trade Atlasという貿易統計データベースから入手した39カ国・地域のデータを基に分析を行う。同39カ国・地域は2017年に、世界貿易の84%を占めており、これら国・地域の分析は世界貿易の動向をつかむのに有用である。

最初に、2018年の主要国・地域の貿易動向を四半期ごとにみると、EU(15カ国)の輸出入の伸び率鈍化や、日本やASEAN(5カ国)の輸出の減速傾向がみてとれる(表1参照、注2)。EUの輸出低迷要因としては、米中貿易摩擦の激化、景気が減速するトルコなど新興国向けや英国向け輸出の不振などが挙げられている(注3)。

表1:主要国・地域の輸出入額・伸び率(2017年-2018年)

| 国・地域 | 2017年 | 2018年(前年同期比伸び率) | |||||||

|---|---|---|---|---|---|---|---|---|---|

| 金額 | 構成比 | 伸び率 | 通年 | 1-9月 | 1-3月 | 4-6月 | 7-9月 | 10-12月 | |

| 39カ国・地域計 | 14,579,721 | 100.0 | 9.4 | n.a. | 10.6 | 13.2 | 11.4 | 7.3 | n.a. |

| 米国 | 1,546,273 | 10.6 | 6.6 | n.a. | 9.1 | 8.0 | 11.2 | 8.1 | n.a. |

| EU15 | 5,075,509 | 34.8 | 9.4 | n.a. | 12.1 | 18.3 | 13.7 | 4.6 | n.a. |

ドイツ ドイツ

|

1,448,689 | 9.9 | 8.6 | n.a. | 11.2 | 18.6 | 13.9 | 1.8 | n.a. |

| 日本 | 698,329 | 4.8 | 8.3 | 5.7 | 7.2 | 10.1 | 9.4 | 2.4 | 1.5 |

| 中国 | 2,279,162 | 15.6 | 6.7 | 9.3 | 11.3 | 13.0 | 10.2 | 11.1 | 4.1 |

| ASEAN5 | 1,057,999 | 7.3 | 12.2 | n.a. | 11.2 | 11.6 | 13.2 | 8.9 | n.a. |

| 国・地域 | 2017年 | 2018年(前年同期比伸び率) | |||||||

|---|---|---|---|---|---|---|---|---|---|

| 金額 | 構成比 | 伸び率 | 通年 | 1-9月 | 1-3月 | 4-6月 | 7-9月 | 10-12月 | |

| 39カ国・地域計 | 14,557,341 | 100.0 | 11.2 | n.a. | 12.8 | 14.9 | 13.4 | 10.3 | n.a. |

| 米国 | 2,341,963 | 16.1 | 7.1 | n.a. | 9.4 | 9.1 | 8.5 | 10.7 | n.a. |

| EU15 | 4,963,119 | 34.1 | 9.6 | n.a. | 12.5 | 18.4 | 14.1 | 5.5 | n.a. |

|

ドイツ

|

1,163,314 | 8.0 | 10.2 | n.a. | 13.7 | 19.4 | 15.2 | 7.0 | n.a. |

| 日本 | 672,096 | 4.6 | 10.6 | 11.3 | 11.3 | 12.7 | 9.4 | 11.9 | 11.4 |

| 中国 | 1,790,000 | 12.3 | 17.4 | 17.8 | 21.9 | 18.7 | 23.7 | 22.9 | 7.1 |

| ASEAN5 | 996,989 | 6.8 | 14.2 | n.a. | 16.1 | 13.6 | 17.9 | 16.8 | n.a. |

- 注1:

-

39カ国・地域計は、データの入手できた次の国・地域:アルゼンチン、オーストラリア、ブラジル、カナダ、中国、コートジボワール、香港、インド、インドネシア、イラン、イスラエル、日本、ケニア、マレーシア、メキシコ、フィリピン、ロシア、シンガポール、南アフリカ共和国、韓国、スイス、台湾、タイ、米国、およびEU15カ国(オーストリア、ベルギー、デンマーク、フィンランド、フランス、ドイツ、ギリシャ、アイルランド、イタリア、ルクセンブルク、オランダ、ポルトガル、スペイン、スウェーデン、英国)。

同39カ国・地域は、2017年の世界貿易の84%を占める(輸出ベース)。 - 注2:

- ASEAN5はインドネシア、マレーシア、フィリピン、シンガポール、タイの5カ国。

- 注3:

- 太文字は2017年通年の伸び率より低い伸び率。

- 出所:

- Global Trade Atlas(原出所:各国・地域貿易統計)から作成(2019年2月5日時点)

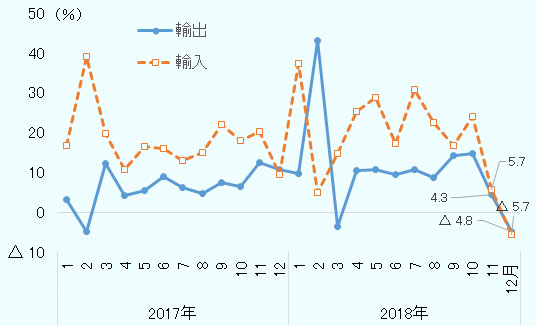

11-12月には中国の輸出入が急減速

一方、世界第1位・2位の貿易国である中国と米国の輸出入は、2018年1-9月までは各四半期とも、2017年通年を上回る伸び率を記録し堅調である。しかし、第4四半期、特に11-12月に、中国の輸出入が急減速する(表1、図2参照、注4)。輸出は第3四半期までは毎期10~13%成長を記録していたのが、11月は前年同月比4.3%増に減速、12月には同4.8%減とマイナス成長に落ち込んだ。香港やイラン向け輸出の減少、米国やEU、ASEAN、日本など主要相手国向けの輸出の伸び鈍化が、第4四半期の輸出減速につながった。商品別では、携帯電話や映像機器類、精密機器、自動車、食料品などが前年同期比減少となったことが影響した(注5)。

12月のマイナス成長には、7~9月にかけて、計2,500億ドル相当へ追加関税が賦課された米国向け輸出が3.7%減となったことも影響した。商品別では、12月の輸出減少の6割弱が携帯電話の減少(32.4%減)で説明できる。

- 注:

- 輸出入額は米ドルベース。

- 出所:

- Global Trade Atlas(原出所:中国税関データ)から作成(2019年2月5日時点)

輸入も第3四半期まで毎期18~24%成長であったのが、11月は5.7%増に減速、12月は5.7%減のマイナス成長となった。第4四半期には、米国からの輸入が前年同期比21.5%減となったほか、韓国、台湾、ドイツ、日本からの輸入も減少した。EUやASEANからの輸入の伸びも大幅に鈍化した。商品別では、通信機器や半導体等電子部品類、その他電子部品などの電気機器、自動車、大豆、卑金属などの輸入減少が響いた。

7~9月にかけて、計1,100億ドル相当へ追加関税が賦課された米国からの輸入は、8月から減速しており、10月には0.1%減、11月には24.0%減、12月には34.2%減となった。12月の中国の輸入減少の6割弱は対米輸入の減少で説明できる。その他の主要国からの輸入も、12月は軒並み減少に転じた。商品別では、半導体等電子部品類、その他電子部品、通信機器などの電気機器の減少(約2割減)が特に影響した。

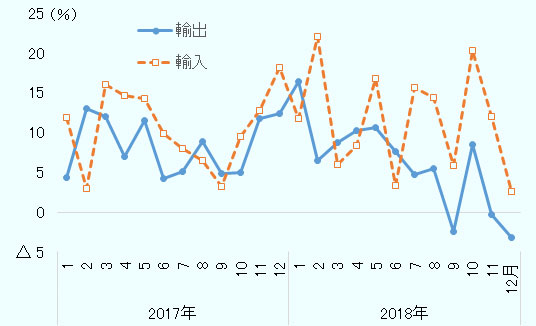

日本の輸出も2018年下半期に減速

中国と同様、2018年通年のデータがとれる日本も、2018年下半期に輸出の減速が鮮明である(表1、図3参照)。下半期の減速には、韓国やスイス、カナダ、香港、オーストラリア向け輸出の減少のほか、主要輸出先の中国、米国、ASEAN、EU向け輸出の伸び率がそろって低下したことがある。商品別では、多くの主要品目で伸びが鈍化したほか、金や通信機器の減少が響いた。2017年に好調であった工作機械や産業用ロボットの輸出も前年同期比減となった。

(2017年-2018年)

- 注:

- 輸出入額は米ドルベース。

- 出所:

- Global Trade Atlas(原出所:財務省データ)から作成(2019年2月5日時点)

産業用ロボットや半導体製造機器の減速が顕著

次に、39カ国・地域の輸出総額を商品別にみると(表2参照)、価格が上昇した鉱物性燃料等を除き、表2に挙げた全ての商品で2018年第3四半期にかけて減速傾向がみられる。2017年に33.2%増と急拡大した産業用ロボットは、2018年1-9月の伸びが前年同期比0.5%減のマイナス成長となった。2017年の世界の産業用ロボット輸入の約4分の1を占めた中国の輸入減少(2018年1-9月は約1割減少)や韓国の輸入減少、EUや米国の輸入の伸び鈍化が影響した。輸出国側からみると、ドイツ、日本、米国、韓国など主要国の輸出が軒並み減少した。

輸送機器も第3四半期にマイナス成長となったが、これには、2017年に急増した韓国からオーストラリア向け船舶輸出の反動減のほか、英国やドイツなどEUの輸入減が影響している。輸出側からみると、韓国のほか、ドイツや米国の輸出が減少した。

2017年に37.7%増と急増した半導体製造機器も、2018年1-9月は11.5%増の伸びにとどまった。2017年に世界輸入の約4分の1を占めた韓国の輸入が約1割減少したほか、米国の輸入が減速した。中国の輸入は、第4四半期に伸び率が鈍化したものの、通年では55.6%増と2017年の39.0%増と比べ高い伸びを記録している。輸出国側からみると、オランダの減少や、シンガポールの急減速、日本や米国、韓国などの減速が影響した。

| 項目 | 2017年 | 2018年(前年同期比伸び率) | |||||

|---|---|---|---|---|---|---|---|

| 金額 | 構成比 | 伸び率 | 1-9月 | 1-3月 | 4-6月 | 7-9月 | |

| 39カ国・地域輸出総額 | 14,579,721 | 100.0 | 9.4 | 10.6 | 13.2 | 11.4 | 7.3 |

| 機械機器 | 6,544,818 | 44.9 | 8.0 | 8.9 | 13.1 | 9.7 | 4.4 |

|

一般機械

|

1,914,301 | 13.1 | 9.9 | 11.7 | 16.3 | 12.4 | 7.0 |

|

コンピュータ及び周辺機器類

|

513,773 | 3.5 | 10.3 | 13.2 | 17.8 | 15.1 | 7.8 |

|

半導体製造機器

|

76,120 | 0.5 | 37.7 | 11.5 | 17.7 | 7.0 | 10.1 |

|

工作機械

|

33,591 | 0.2 | 13.7 | 19.0 | 35.3 | 16.9 | 7.9 |

|

産業用ロボット

|

5,965 | 0.0 | 33.2 | △ 0.5 | 8.0 | △ 2.9 | △ 5.5 |

|

電気機器

|

2,292,376 | 15.7 | 9.3 | 10.3 | 12.7 | 10.8 | 7.9 |

|

通信機器

|

511,057 | 3.5 | 5.7 | 5.5 | 7.3 | 4.8 | 4.6 |

|

半導体等電子部品類

|

709,593 | 4.9 | 14.8 | 15.4 | 18.1 | 16.7 | 12.0 |

|

輸送機器

|

1,746,233 | 12.0 | 4.9 | 4.7 | 11.1 | 6.0 | △ 2.7 |

|

精密機器

|

591,908 | 4.1 | 6.3 | 7.0 | 10.6 | 7.9 | 3.0 |

| 化学品 | 2,138,332 | 14.7 | 8.7 | 13.2 | 15.9 | 14.0 | 9.9 |

| 資源関連商品 | 3,382,458 | 23.2 | 17.1 | 15.4 | 15.0 | 17.6 | 13.8 |

|

鉱物性燃料等

|

1,076,592 | 7.4 | 32.0 | 29.8 | 20.7 | 33.3 | 35.5 |

|

鉄鋼

|

560,836 | 3.8 | 15.5 | 13.0 | 15.9 | 15.0 | 8.3 |

|

その他金属・同製品、食料・飲料

|

1,745,030 | 12.0 | 10.0 | 7.5 | 11.0 | 9.3 | 2.5 |

- 注1:

- 39カ国・地域は、表1に同じ。中東の産油国などが含まれないため、資源関連商品の世界貿易カバー率は約7割と低いことに留意(特に鉱物性燃料等は世界輸出の6割弱しかカバーしない、2017年ベース)。

- 注2:

- 各商品の定義は、「2018年版ジェトロ世界貿易投資報告」 p.12, 120参照。

- 注3:

- 太文字は2017年通年の伸び率より低い伸び率。

- 出所:

- Global Trade Atlas(原出所:各国・地域貿易統計)から作成(2019年1月15日時点)

世界の財・サービス貿易量は2017年をピークに減速見通し

世界貿易の先行指標である、世界の新規輸出受注(注6)は、2018年に入って拡大ペースが毎月、鈍化傾向にあったが、2018年9月~2019年1月は毎月、前月比で減少に転じている。このため、2019年前半も世界貿易の減速傾向は持続するとみられる。主要国際機関の直近の経済見通しをみると(表3参照)、世界経済は2017-18年をピークに減速するとみられ、同時に、世界の貿易量(財だけでなく、サービスも含む)も、2017年をピークに減速傾向が予測されている。

| 国・地域(項目) |

IMF予測 (2019年1月) |

OECD予測 (2018年11月) |

世界銀行予測 (2019年1月) |

|||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 17年 | 18年 | 19年 | 20年 | 17年 | 18年 | 19年 | 20年 | 17年 | 18年 | 19年 | 20年 | |

| 世界(実質GDP) | 3.8 | 3.7 | 3.5 | 3.6 | 3.6 | 3.7 | 3.5 | 3.5 | 3.1 | 3.0 | 2.9 | 2.8 |

| 米国(実質GDP) | 2.2 | 2.9 | 2.5 | 1.8 | 2.2 | 2.9 | 2.7 | 2.1 | 2.2 | 2.9 | 2.5 | 1.7 |

| ユーロ圏(実質GDP) | 2.4 | 1.8 | 1.6 | 1.7 | 2.5 | 1.9 | 1.8 | 1.6 | 2.4 | 1.9 | 1.6 | 1.5 |

| 日本(実質GDP) | 1.9 | 0.9 | 1.1 | 0.5 | 1.7 | 0.9 | 1.0 | 0.7 | 1.9 | 0.8 | 0.9 | 0.7 |

| 中国(実質GDP) | 6.9 | 6.6 | 6.2 | 6.2 | 6.9 | 6.6 | 6.3 | 6.0 | 6.9 | 6.5 | 6.2 | 6.2 |

| ASEAN5(実質GDP) | 5.3 | 5.2 | 5.1 | 5.2 | n.a. | n.a. | n.a. | n.a. | n.a. | n.a. | n.a. | n.a. |

| 世界(財・サービス貿易量) | 5.3 | 4.0 | 4.0 | 4.0 | 5.2 | 3.9 | 3.7 | 3.7 | 5.4 | 3.8 | 3.6 | 3.5 |

- 注1:

- ASEAN5は、インドネシア、マレーシア、フィリピン、タイ、ベトナム(表1のASEAN5とは異なる)。

- 注2:

- 太文字は各機関・各項目の2017年~2020年の伸び率の中で最も高い伸び率のセル。

- 出所:

- World Economic Outlook(2019年1月、IMF)、Economic Outlook(2018年11月、OECD)、Global Economic Prospects(2019年1月、世界銀行)から作成

2019年以降の世界貿易の下振れリスクとしては、貿易摩擦の激化、先端技術に関する米国の貿易・投資関連規制の強化、英国のEU離脱に伴う混乱、先進国の利上げに伴う新興国経済の予想以上の悪化などが挙げられる。

他方で、世界貿易にとって、明るいニュースも存在する。2018年12月30日に発効したTPP11(環太平洋パートナーシップに関する包括的および先進的な協定)、2019年2月1日に発効した日EU経済連携協定(EPA)など、メガFTAの発効だ。RCEP(東アジア地域包括的経済連携)も2019年の交渉妥結を目指している。これらメガFTAには、貿易を促進する効果がある。特に、日本の貿易にとってはプラスに働くだろう。また、長期的には、電子商取引やブロックチェーンなどのデジタル技術の進歩が貿易コストの低下を通じて、世界貿易を押し上げることが期待されている(注7)。

- 注1:

- 数値は「2018年版ジェトロ世界貿易投資報告」のジェトロ推計値。図1の出所であるIMFのDirection of Trade Statistics(2019年1月25日版)から算出しても、2017年の世界貿易は前年比10.9%増(輸出額ベース)。

- 注2:

- 39カ国・地域、EU15カ国、ASEAN5カ国については、表1の注を参照。

- 注3:

- 山崎加津子「2019 年の欧州経済見通し:巡航速度での成長を予想するが、Brexit は攪乱要因」(大和総研、2018 年12 月19 日)参照。

- 注4:

- 米国の貿易統計は政府機関の一部閉鎖の影響で発表が遅れているが、2019年2月6日の発表によれば、米国の輸出は2018年10月が前年同月比7.9%増であったのが、11月には同3.7%増に減速、輸入も同様に10月の12.1%から11月は3.0%増に減速した(データはGlobal Trade Atlasより入手)。

- 注5:

- 各商品の定義は、「2018年版ジェトロ世界貿易投資報告」 p.120参照。

- 注6:

- IHS MarkitとJP Morgan発表のグローバル製造業購買担当者景気指数(PMI)のうち新規輸出受注指数。

- 注7:

- 2019年以降の世界貿易の論点については、明日山陽子「世界貿易『貿易摩擦、メガFTA、デジタル化が鍵』」(日本在外企業協会『月刊グローバル経営』 2019年1/2月合併号、p.24)参照。

- 執筆者紹介

-

ジェトロ海外調査部国際経済課 課長代理

明日山 陽子(あすやま ようこ) - 2001年、ジェトロ入構。ジェトロ経済分析部国際経済課(2001-2006年)、アジア経済研究所・海外派遣員(米国、2006-2008年)、アジア経済研究所・新領域研究センター、同・開発研究センター(2008-2017年)を経て現職。

よく見られているレポート

- EUの包装・包装廃棄物規則(PPWR)は不確定事項が山積 (2026年03月31日)

- 不確実なトランプ米政権、2026年中間選挙で民主党勝利の可能性は (2025年05月20日)

- 中国のレアアース輸出管理(1)日本への磁石輸出に大きな影響 (2026年03月10日)

- 米中間選挙に向けトランプ大統領支持者に対抗する民主党の戦略と課題 (2026年07月23日)

- 急成長を遂げる南米の新興国ガイアナ(1)石油発見で潤う国内経済 (2025年12月12日)

- 紅海およびスエズ運河に関する物流動向 (2026年05月13日)

- EU循環型経済関連法の最新概要‐エコデザイン規則(ESPR)、修理する権利指令(R2R 指令)、包装・包装廃棄物規則(PPWR)案‐(2024年11月)

- 2025年の中国自動車生産・販売動向 (2026年06月26日)

- 逼迫するサウジアラビアの物流網 (2026年07月16日)

- 米国の鉄鋼・アルミ・銅の232条関税の制度変更と企業の実務対応 (2026年05月20日)