閉じる

閉じる

米国EC市場における日本産食品の販売拡大の可能性

米国におけるEC利用者実態調査結果

2019年6月21日

オンラインネットワークを介して物品やサービスの販売・購入が行われるEC(電子商取引)市場は、引き続き拡大傾向にあり、国連貿易開発会議(UNCTAD)によれば、2017年の世界のEC市場規模(BtoC)は3兆8,510億ドルとなっている。国別でみると、米国は7,530億ドルで、中国(1兆620億ドル)に次ぐ2位となっており、アマゾンを筆頭に米国はEC市場の拡大を牽引している。米国EC市場における食品の市場規模はまだ比較的小さいものの、ECサイトでの食品の販売・購入だけでなく、ピックアップ・インストア(事前にオンラインで商品を注文して店舗で受け取るサービス)、ブルーエプロン(Blue Apron)などの宅配料理キットサービス、ウーバーイーツ(Uber Eats)などのフード宅配サービスなど、さまざまなビジネス形態が立ち上がっている。また、ECの利点として、生活圏内に日系小売店が無い人たちにもアプローチすることができることから、国土の広い米国において、ECの利用は日本産食品の販路拡大につながるだろう。今回は2019年2~3月に実施した、米国におけるEC利用者実態調査結果を踏まえ、米国EC市場における日本産食品の可能性について紹介する。

調査対象はミレニアル世代、X世代

米国消費者のECの食品/飲料の購入実態や日本産食品の可能性を把握するため、2019年2月から3月にかけて、米国在住の消費者576人に対し、インターネットによる調査を行った。調査地域として、ECでの購入金額が比較的多いロサンゼルス、サンフランシスコ、ニューヨークの3都市を選択した。また、対象年齢グループはECでの購入金額が比較的多い21~50歳の、いわゆるミレニアル世代およびX世代とした。なお、日本人は対象外とした。調査対象者のスクリーニング条件の詳細は注のとおり。

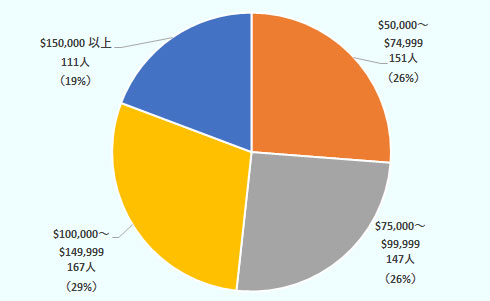

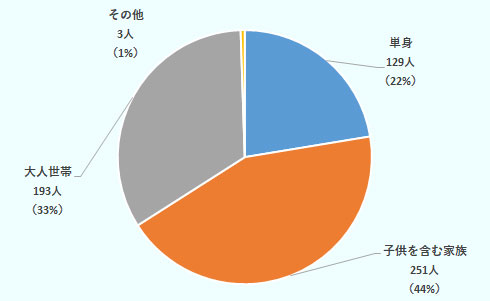

調査対象者の特徴は図1のようになった。まず、人種については、約半数が白人(51%)、次いでアジア系(26%)。年収については、15万ドル以上の割合がやや少ないものの、おおよそ均等な割合となった。また、家族構成については、子供を含む世帯が一番多く(44%)、大人のみの世帯(33%)、単身(22%)と続いた。

図1:調査対象者の特徴

出所:ジェトロ作成

1回当たり21~100ドル消費が多数

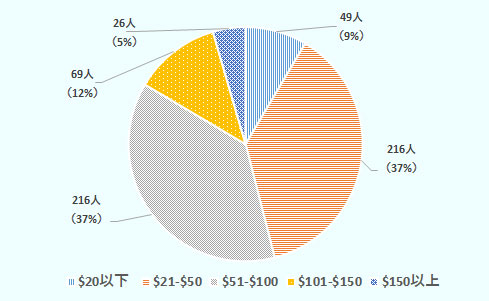

日本産食品に限定せず、ECにおいてどのような食品購入パターンが見られるかを調査した。その結果、約75%の回答者が月1回以上ECで食品や飲料を購入することがわかった(図2参照)。一方で、週に1~2回購入する人は18%にとどまった。1回当たりの平均購入金額は、「21~100ドル」が全体の約75%を占めた。Food Marketing Instituteによれば、米国人がスーパーマーケットに足を運ぶのは平均週1.6回、1回当たりの平均購入金額は109ドル(2018年データ)であり、ECでの食品購入頻度および購入金額はスーパーマーケットに比べてともに少ないことが明らかとなった。

また、利用しているのは、「食料品一般」(グローサリー)が一番多く、続いてウーバーイーツなどのフード宅配サービスが普及してきている「レストランデリバリー」であった。ECで食品を購入する理由としては、「店に買い物に行かなくてすむ」、「いつでも買い物ができる」、「適時に配達してくれるのが便利」の3つに回答が集中した。共働きの多い米国人においては、時間短縮や便利さが重要であることがうかがえる。

過去にどの食品を購入したのか、カテゴリー別に聞いたところ、菓子(キャンディー、クッキーなどの甘いもの)、調味料、チップスなどの保存しやすい加工食品が主な購入カテゴリーであることがわかった(表1参照)。一方、食肉やシーフードについては、ECでは「購入したが次は買わない」と回答した人が多く、これらのカテゴリーについては、実際に目で見て鮮度などを確認したいものと思われる。

図2:ECでの食品購入頻度と平均購入金額

出所:ジェトロ作成

| 分類 | 購入経験あり | 購入経験なし |

また買いたい/買ってみたい 合計 |

次は買わない/買いたくない 合計 |

||||

|---|---|---|---|---|---|---|---|---|

| また買いたい | 次は買わない | 合計 | 買ってみたい | 買いたくない | 合計 | |||

| 菓子(甘いもの) | 368人 | 76人 | 444人 | 95人 | 37人 | 132人 |

463人 (80%) |

113人 (20%) |

| 調味料 | 345人 | 70人 | 415人 | 112人 | 49人 | 161人 |

457人 (79%) |

119人 (21%) |

| チップス | 337人 | 68人 | 405人 | 116人 | 55人 | 171人 |

453人 (79%) |

123人 (21%) |

| 調理済み食品 | 292人 | 73人 | 365人 | 137人 | 74人 | 211人 |

429人 (74%) |

147人 (26%) |

| アルコール/飲料 | 274人 | 68人 | 342人 | 155人 | 79人 | 234人 |

429人 (74%) |

147人 (26%) |

| 肉 | 213人 | 92人 | 305人 | 140人 | 131人 | 271人 |

353人 (61%) |

223人 (39%) |

| シーフード | 121人 | 90人 | 211人 | 163人 | 202人 | 365人 |

284人 (49%) |

292人 (51%) |

出所:ジェトロ作成

インスタントラーメン、緑茶、スナックなどが人気

日本産食品のEC市場での可能性を調べるため、11品目(日本の調味料、日本のチップスなど、日本産緑茶、和菓子、和牛、日本のスナック菓子、日本の調理済み食品、日本のインスタントラーメン、日本産シーフード、日本酒、焼酎)について調査した。手法としては、日本産食品のサンプル写真や説明文を示して、認知度および購入希望を聞いた。

認知度については、11品目全てにおいて90%を超えた。今回の調査地域は日本食レストランが多く、日本食が比較的浸透している地域であったため、日本産食品への認知度が高かったものと思われる。認知度が高い品目は、取り扱う企業が多く価格競争になりがちなため、差別化が重要であるとともに、主要都市圏外や他州、特定の健康志向を持つ人、別業種や別商品とのタイアップ販売など新規市場を開拓していく必要がある。

また、購入意欲を品目ごとに見てみると、「日本のインスタントラーメン」、「日本産緑茶」、「日本のチップスなどの順で購入意欲が高く、ここでも保存性の高い品目が上位に並んだ(表2参照)。「和牛」および「日本産シーフード」については生鮮食品のためか、購入希望が低い結果となった。これらの品目をECで販売する場合、例えば品質に対する信頼度の高いサイトなどで販売するなどの戦略を立てていく必要があると思われる。

| 日本産食品 |

購入意欲 あり(%) |

購入意欲 なし(%) |

|---|---|---|

| 日本のインスタントラーメン | 76 | 24 |

| 日本産緑茶 | 73 | 27 |

| 日本のチップスなど | 72 | 28 |

| 日本の調味料 | 72 | 28 |

| 日本のスナック菓子 | 71 | 29 |

| 日本酒 | 64 | 36 |

| 日本の調理済み食品 | 63 | 37 |

| 焼酎 | 59 | 41 |

| 和菓子 | 59 | 41 |

| 和牛 | 53 | 47 |

| 日本産シーフード | 44 | 56 |

出所:ジェトロ作成

適切な販売戦略で販売拡大の可能性も

今回の調査対象者に対し、実店舗ではどのような店で食品を購入するか聞いたところ、特に偏った傾向はなく、大型スーパーマーケットでも購入するが、スペシャルティストアやオーガニックストア、ファーマーズマーケットでも食品を購入することがわかった。こうしたことから、ショッピングパターンは分散型であり、ECでもさまざまな食品が販売を拡大できる可能性があることが示された。また、米国のEC市場においては「アマゾン一強」とも言われているが、日本産食品に特化したサイトも複数あり、最近では定期購買(いわゆるサブスクリプションサービス)も多く、日本の菓子詰め合わせボックスなども多く展開されている。

一方、ECでの販売自体は、少ないコストで開始することができるため、比較的簡単に参入できるものの、アクセスされなければ売り上げは伸びていかないため、ECでの販売を開始しても売り上げが伸びないといったケースも多い。EC販売専門のコンサルタントを付け、広告などを継続的に打ち出すことでアクセス数を増やし、売り上げを伸ばしていく企業も多いが、それらの経費が負担になっているとの声も聞かれる。広告経費などのコストも計算しながら、マーケティングをしっかり行い、適切な販売戦略を実行することも必要だろう。

ECによる販売には課題もあるが、他国産の食品に比べて価格が高くなりやすい日本産食品も、拡大し続ける米国のEC市場で新たな販売チャンネルを自ら作り出し、日本産食品に興味をもつ消費者にうまくアプローチできれば、事業を拡大できる可能性は十分にあるといえるだろう。

ロサンゼルス、サンフランシスコ、ニューヨークの地域ごとの分析など詳細な調査結果は米国におけるEC利用者実態調査レポートを参照。

(参照)

- 注:

-

調査対象者のスクリーニング条件 対象者 日本人(日系人)以外の米国人および在住者 対象地域 ロサンゼルス(オレンジ郡含む)

サンフランシスコ(シリコンバレー含む)

ニューヨーク (マンハッタン地域および郊外含む)対象年齢グループ 21-30歳、31-40歳、41-50歳の3グループ 男女比 各地域、各年齢グループにおいて男女比は50:50 世帯年収 5万ドル以上 その他 過去6カ月以内にオンラインで食品または飲料を購入した人

- 執筆者紹介

-

ジェトロ・ロサンゼルス事務所

山口 真功(やまぐち まこと) - 2012年(独)農畜産業振興機構(ALIC)に入構。2017年からジェトロに出向し、農林水産・食品部 農林産品支援課を経て2018年よりジェトロ・ロサンゼルス事務所勤務。

よく見られているレポート

- EUの包装・包装廃棄物規則(PPWR)は不確定事項が山積 (2026年03月31日)

- 不確実なトランプ米政権、2026年中間選挙で民主党勝利の可能性は (2025年05月20日)

- 中国のレアアース輸出管理(1)日本への磁石輸出に大きな影響 (2026年03月10日)

- 急成長を遂げる南米の新興国ガイアナ(1)石油発見で潤う国内経済 (2025年12月12日)

- 紅海およびスエズ運河に関する物流動向 (2026年05月13日)

- 米中間選挙に向けトランプ大統領支持者に対抗する民主党の戦略と課題 (2026年07月23日)

- 米国データセンター最新事情(2)電力インフラ周辺に広がる事業機会 (2026年07月06日)

- 2025年の中国自動車生産・販売動向 (2026年06月26日)

- EU循環型経済関連法の最新概要‐エコデザイン規則(ESPR)、修理する権利指令(R2R 指令)、包装・包装廃棄物規則(PPWR)案‐(2024年11月)

- 米国の鉄鋼・アルミ・銅の232条関税の制度変更と企業の実務対応 (2026年05月20日)