閉じる

閉じるTPP11でニュージーランドと初の協定締結、日本とのビジネスで活用を検討

2019年3月14日

環太平洋パートナーシップに関する包括的および先進的な協定(CPTPP、通称TPP11)が2018年12月30日に発効した。同協定には11カ国が加盟しているが、2019年2月現在、日本をはじめ、オーストラリア(豪州)、カナダ、シンガポール、ベトナム、メキシコ、ニュージーランド(NZ)の7カ国の間で発効している(注1)。本レポートでは、NZを取り上げ、物品の市場アクセス(関税撤廃・削減)の観点から、日本とNZとの間でのビジネス上のメリットについて、政府発表や現地進出日系企業へのヒアリング結果も含めて確認したい。

TPP11で両国企業にとってビジネス環境が変化

日本とNZの間には、これまで自由貿易協定(FTA)や経済連携協定(EPA)は存在せず、TPP11によって初めて締結された(注2)。つまり、両国間で貿易を行う場合、協定上の要件(原産地規則)を満たせば、関税撤廃・削減のメリットを初めて享受することになる。これは両国の物品がそれぞれの市場において、これまで課税されていた関税分の価格競争力が増す(販売価格を変えなければ、削減された関税の分、利益が増える)だけでなく、両国とこれまでEPAを結んできた他国の物品との競争条件が同等になる(あるいは近づく)ことを意味する。端的に言って、両国の企業にとって、TPP11によってビジネス環境が変わったといえる。

まず、日本からNZへの輸出から確認してみよう。TPP11におけるNZ側の関税撤廃・削減(譲許)スケジュールは、協定発効日の2018年12月30日に1年目の削減が始まり、2019年1月1日で2年目の削減を迎えた。以降、毎年1月1日に削減が進み、7年目の2024年1月1日には、すべての品目の関税撤廃が完了する。工業製品だけに限ってみると、協定発効時の即時撤廃率は、貿易額ベースで98.0%に達する(注3)。

例えば、日本からNZへの輸出品目1位(2018年のシェア59.2%、金額ベース)の関税分類番号(HSコード)87類のうち、特に多いのは乗用車(HS8703)および貨物自動車(HS8704)などの完成車だ。これらは、TPP11以前から関税がほぼすべて無税化されていたが、残存するごく一部の特殊な品目も協定発効時に即時撤廃された。5%または10%の関税が比較的多く残存していた部品についても、ほぼ即時撤廃された(注4)。また、日本からNZへの輸出品目で2位(2018年のシェア13.9%)の84類のうち、特に多いのは建設機械(HS8429)関連である。このうち、突固め用機械・ロードローラー(HS8429.40.09)の関税5%(TPP発効前)が7年後に撤廃予定であるが、これ以外のHS8429に属するメカニカルショベル、ブルドーザーなどの関税は即時撤廃された。

もちろんNZへの輸出については、関税措置とは別に、植物検疫制度などの措置も考慮に入れる必要があり、関税が撤廃されたから輸出できるというわけではない(日本への輸入も同様である)。農産物輸出国のNZは環境保護のために検疫が特に厳格で、例えば、日本からNZへの自動車、機械類の輸入に際しては、2018年9月からカメムシの除去措置が必要となっている(注5)。日本からの関連製品の輸出入に係る事業者にとっては、その対応措置がコスト増要因になっている。

NZ政府、農林水産・食品分野で高い期待感

次に、日本のNZからの輸入についてみていこう。TPP11における日本側の譲許スケジュールは、協定発効日の2018年12月30日に1年目の削減が始まったが、他国と異なり、2019年4月1日に2年目の削減が行わる。以降、毎年、4月1日に削減が進み、最終的には貿易額ベースで95%の関税が撤廃される(注3)。

NZ政府は、日本向けの輸出に関して、農林水産・食品分野で高い期待感を示している(注6)。例えば、日本でもなじみのある果物のキウイ・フルーツ(HS081050)は、日本のNZからの輸入品目のうち13.5 %(2018年、金額ベース)を占めるが、これにかかる関税6.4%が即時撤廃された。また、マヌカハニーで有名な「天然はちみつ(HS0409)」に関しても、関税25.5%を7年にわたり均等に引き下げ、8年目の2025年4月1日に撤廃される。

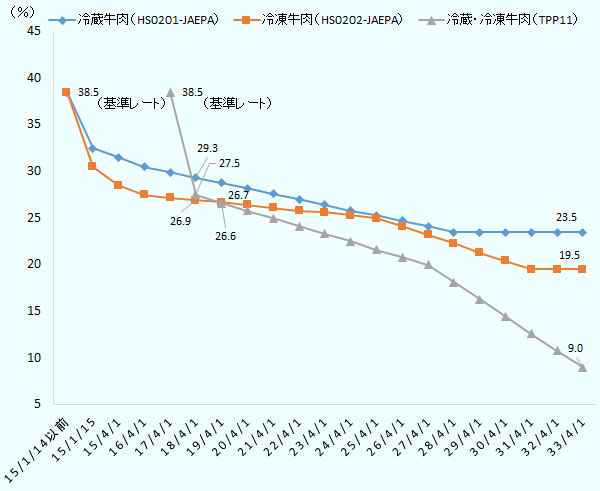

NZ産の牛肉に関しては、NZ政府は「TPP11発効により豪州産牛肉の(日本市場における)関税上のアドバンテージがなくなる」と、自国産の競争条件が改善されたことを歓迎する。オーストラリアは日本との間では2015年1月に経済連携協定(JAEPA)が発効しており、TPP11発効時点で、JAEPAでは冷蔵牛肉(HS0201)は29.3%、冷凍牛肉(HS0202)は26.9%まで関税削減が進んでいた(図参照)。冷蔵牛肉と冷凍牛肉の日本の基準税率は38.5%のため、NZ産牛肉は豪州産牛肉よりも10%前後も多くの関税を払わなければならなかった(日本市場で価格競争力を失っていた)ということだ。TPP11発効により、これらの牛肉の関税は38.5%から27.5%に削減され、以降、段階的に削減し、16年目の2033年4月1日には9%になる(注7)。(品質など、関税以外の条件を除けば)NZ産牛肉は豪州産牛肉との競争条件が改善されただけでなく、TPP11に入っていない米国産などの牛肉に比べ、日本市場での競争力が増すことになる。

注:TPP11は2018年12月30日に1年目の削減が開始し、以降、毎年4月1日に削減される。

出所:JAEPAとTPP11の関税譲許表を基にジェトロ作成

TPP締約国以外の国にとっては競争条件が悪化

こうした日本市場への参入の状況は、TPP11締約国以外の国にとっては脅威となるだろう。実際に、米国の業界団体が危機感をあらわにしているようだ。NZ政府は、酪農製品の日本への輸出にも期待する(注6の資料参照)が、一方、米国酪農輸出協議会(USDEC)のマット・マクナイトCOO(最高執行責任者)は米国が競争力を失わないために、「日本、英国、ベトナムなどの主要農産品輸入国と2国間協定の交渉を推し進めるべきだ」と訴える(2019年1月9日付「ニュージーランド・ヘラルド」紙)。

またUSDECは、TPP11発効のおよそ1年前に、EUやNZ、オーストラリアなどライバル国・地域の農産品輸出分析レポートを会員向けに発表した(2018年1月11日付USDECニュース)。一般向けのニュースでは限定的ながらNZについて言及し、同国の海外販路開拓費が2011年に1,000万米ドルに達し、さらに2015/2016年度には5,100万米ドルに増加していると報告。その上で、民間の海外販路開拓投資の突出例として、乳業大手のフォンテラが4億8,400万米ドルを投資していると指摘、NZ政府が2025年までに農産品輸出を倍増する計画を掲げていることにも言及し、その動向に危機感を示している。

在NZ企業、TPP11を利用または検討開始

在NZの日系企業にTPP11の活用について2019年1月にヒアリングしたところ、NZへ輸入している日系商社A社からは「(TPP11発効により)日用品や雑貨、文房具、衣類などは競争力が上がるかもしれない。日本側商社と活用検討を進めている」との声が聞かれた。また、NZ産の商材を扱うB社は、日本向け輸出での利用のため、TPP11用の原産地証明書を用意しているところであった。これにより日本側で得られる関税削減のメリットは、一部の商品は日本での販売価格を引き下げるために使うが、一部の商品は販売価格を変えず、NZ側での労務費などの事業コストの上昇分に充てるとのことであった。こうした関税削減分のメリットをどう活用するかは企業ごとの判断だ。さらに、日本を本社として、NZだけでなく、他のTPP11締約国にも製造拠点を持っているC社は、日本側でシナジー効果を期待してTPP11利用を検討中という。

TPP11には11カ国が加盟し、2019年2月現在、7カ国で発効しているが、日本とNZの間での貿易でメリットを享受するだけでなく、日本とNZの間で原材料・部品を輸出入し、完成品を他の締約国に輸出するといった協業・分業の仕方もありうる。TPP11を活用した新たな市場開拓、ビジネスモデルの検討を進めてみるのもよいだろう。

- 注1:

- 未発効は、チリ、ブルネイ、ペルー、マレーシアの4カ国。TPP11の全体像や物品の市場アクセスの詳細についてはジェトロ「TPP11解説書」を参照。

- 注2:

- TPP11によって日本と初めてEPAを締結するのは、NZのほかにカナダもある。その他の国との間には2国間または多国間のEPAが存在する。

- 注3:

-

2015年10月20日付の内閣官房資料

(266KB) 参照。

(266KB) 参照。

- 注4:

- 87類の中では、一部トラクター用以外のラジエター(HS870891.08)などのみ、5%の基準税率が7年かけて撤廃される。

- 注5:

- NZのカメムシ検疫強化については、2018年8月9日付ジェトロビジネス短信「日本からの自動車・機械輸入、9月からカメムシ検疫強化」参照。

- 注6:

-

NZ外務貿易省「CPTPP and Japan」

参照。 また、NZ政府は、次のようなサイトを用意している。TPP11などNZとの間でFTA利用を活用した場合の関税率や原産地規則などが調べられる。

参照。 また、NZ政府は、次のようなサイトを用意している。TPP11などNZとの間でFTA利用を活用した場合の関税率や原産地規則などが調べられる。

- 注7:

- 冷蔵牛肉の関税は、TPP11発効により27.5%となり、JAEPAの29.3%を下回る削減となった。一方、冷凍牛肉は、JAEPAでは26.9%まで削減が進んでいたため、TPP11発効時の関税(27.5%)はそれを下回らなかった。2019年4月1日には、JAEPAが26.7%、TPP11が26.6%に削減され、以降、TPP11の削減幅が大きくなる。TPP11では、JAEPAの削減がTPP11を下回るときは、その率を適用することになっているため、TPP11を活用して日本に冷凍牛肉を輸入する場合でも、2019年3月31日まではJAEPAの26.9%が適用される。なお、日本の牛肉輸入については、輸入急増に備えたセーフガード発動数量、発動時の税率が決まっているので注意したい。日本の輸入枠は毎年2%ずつ拡大する。

- 執筆者紹介

-

ジェトロ海外調査部アジア大洋州課長

小島 英太郎(こじま えいたろう) - 1997年、ジェトロ入構。ジェトロ・ヤンゴン事務所長(2007~2011年)、海外調査部アジア大洋州課(ミャンマー、メコン担当:2011~2014年)、ジェトロ・シンガポール事務所次長(2014~2018年)を経て現職。 編著に「ASEAN・南西アジアのビジネス環境」(ジェトロ、2014年)がある。

- 執筆者紹介

-

ジェトロ・オークランド事務所長

奥 貴史(おく たかし) - 1996年、ジェトロ入構。海外はジェトロ・ダルエスサラーム事務所、国内は本部の他、ジェトロ盛岡、ジェトロ青森などを経て、2018年より現職。

よく見られているレポート

- EUの包装・包装廃棄物規則(PPWR)は不確定事項が山積 (2026年03月31日)

- 中国のレアアース輸出管理(1)日本への磁石輸出に大きな影響 (2026年03月10日)

- 不確実なトランプ米政権、2026年中間選挙で民主党勝利の可能性は (2025年05月20日)

- 急成長を遂げる南米の新興国ガイアナ(1)石油発見で潤う国内経済 (2025年12月12日)

- 紅海およびスエズ運河に関する物流動向 (2026年05月13日)

- ホルムズ海峡封鎖後の中東におけるエネルギー動向 (2026年06月19日)

- 2025年の中国自動車生産・販売動向 (2026年06月26日)

- EU循環型経済関連法の最新概要‐エコデザイン規則(ESPR)、修理する権利指令(R2R 指令)、包装・包装廃棄物規則(PPWR)案‐(2024年11月)

- 米国データセンター最新事情(2)電力インフラ周辺に広がる事業機会 (2026年07月06日)

- 東ティモールの経済・産業(3)常石造船、東ティモールで造船拠点構想 (2026年06月22日)