閉じる

閉じる社会に変革をもたらすモバイル決済(中国)

2019年10月18日

モバイル決済は、QRコードを読み取るだけで簡単に決済ができる仕組みである。スマートフォンのアプリを通じて、遠隔での支払いや送金が可能であり、買い物や配車などのサービス利用時にも活用できる。クレジットカードが普及していない中国では、日本などの先進国を超える勢いでモバイル決済の利用が急拡大しており、ありとあらゆる社会経済に深く浸透し、日常生活に必要不可欠なインフラとなっている。

モバイル決済が日常に浸透、利用者数は世界一の規模に

先日、筆者は愛用していたスマートフォンを壊してしまい、修理に出していた1日の間、広州でモバイル決済が使えない状態で生活してみた。まず、移動時に、モバイル決済がないと、毎日利用しているシェアライドの自転車が使えず、滴滴出行(Didi)などの配車サービスも利用できない。また、個人経営のコンビニエンスストアで買い物をした際、現金で支払おうとすると、店員から「最近、現金で決済する客がほとんどいないため、小額紙幣を切らしている。おつりをモバイルウォレットに送らせてもらえないか」と言われてしまった。あらためて、日々の生活においてモバイル決済に頼り切っていることをしみじみと感じた。

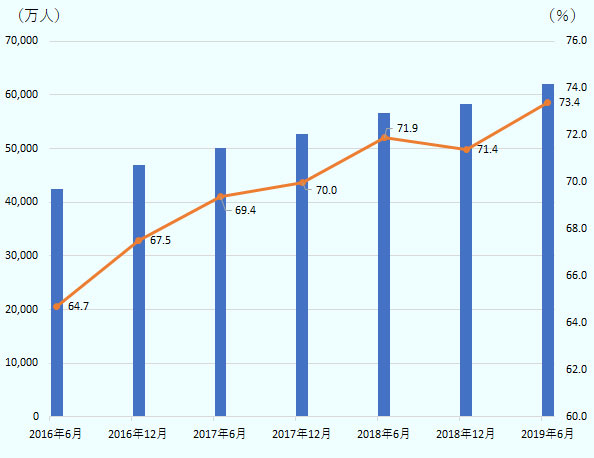

日本銀行が2017年6月に公表した「モバイル決済の現状と課題」によると、2016 年11 月~12 月に実施した「生活意識に関するアンケート調査」において、店頭でモバイル決済を「利用している」と答えた人は、調査対象者全体の6%にとどまった。これに対して、中国でのモバイル決済利用者数は、2016年6月の4億2,445万人から2019年6月には6億2,127万人まで拡大し、スマートフォンユーザー全体の73.4%を占めている(図参照)。

出所:CNNIC(2019)「第44回中国インターネット発展状況統計報告」に基づきジェトロ作成

ノンバンクのトップ2社のサービスに利用が集中

中国におけるモバイル決済の事業者は、主に銀行とノンバンクの第三者決済機関に二分される。銀行のモバイル決済サービスは、口座所持者がスマートフォン上で銀行のアプリをダウンロードすれば、決済や送金のほか、ファンド購入などの資産運用も行うことができる。第三者決済機関のサービス利用時に比較すると、大口取引にも利用されることが多い。中国人民銀行が発表した統計によると、2019年第2四半期における銀行のモバイル決済件数は前年同期比59.0%増の237億3,400万件、決済金額は26.4%増の79兆4,600億元(約1,191兆9,000億円、1元=約15円)となった。

これに対して、ノンバンクの第三者決済機関によるモバイル決済件数は前年同期比44.5%増の1 ,777億7,700万件、決済金額が22.8%増の59兆3,200億元。決済金額は銀行に及ばないものの、決済件数では銀行を大幅に上回り、小口で頻度の高い決済が特徴となっている。

ノンバンクが決済事業を行うためには、中国人民銀行から第三者決済機関のライセンスである「決済業務許可証」を取得することが義務付けられている。2019年9 月時点での同許可証取得社数は237社に達するが、実際の利用は、アリババグループが提供する「支付宝(アリペイ)」とテンセントが提供する「微信支付(ウィーチャットペイ)」のトップ2社による決済サービスに集中している。中国のコンサルティング会社の易観(Analysys)が公表した調査によれば、2019年第1四半期時点の第三者決済機関におけるモバイル決済額のシェアは、アリペイが53.2%、ウィーチャットペイが39.4%と、両社で全体の9割以上を占める。

資産運用にも利用が広がる

中国決済清算協会が実施したモバイル決済ユーザーに対するアンケート調査によると、モバイル決済の利用シーンで最も多いのは、2017年までは「生活用品の購入」〔98.1%、複数回答(以下同)〕であったが、2018年には「資産運用」(99.1%)が「生活用品の購入」(97.2%)を上回った。モバイルで手軽に保険付保、ファンド購入などの投資活動が行われるようになった。背景には、「芝麻信用」という信用評価ツールの普及がある。

芝麻信用は、アリババグループのアント・フィナンシャルサービスが運営する個人信用のスコアサービスであり、2015年1月に中国人民銀行の許可を取得している。アリババグループの電子商取引(EC)で収集されたビックデータに基づき、人工知能(AI)などの先端技術を活用し、個人や企業の信用状況に対して評価を行い、スコアを付けることにより、与信の可視化を実現した。芝麻信用は、商品引き渡し後の後払い(注)などによる代金回収リスクを軽減し、ローン借り入れ時の保証においても役割を果たすなど、中国の社会全体に大きな変革をもたらしている。

クロスボーダーの利用も拡大

ウィーチャットペイを運営するテンセントは近年、異なる通貨圏をまたぐクロスボーダーのモバイル決済に力を入れている。

ウィーチャットペイでは、日本円をはじめ、米国ドル、英国ポンド、香港ドル、カナダ・ドル、ユーロ、オーストラリア・ドル、ニュージーランド・ドル、韓国ウォンなどの多様な通貨で、モバイル決済が可能となっている。中国人旅行客が増加する中で、インバウンド需要を取り込むべく、こうした中国のモバイル決済サービスを受け入れる海外の店舗が急速に拡大し、日本でも百貨店やコンビニなどで導入が進んでいる(2019年8月8日付ビジネス短信参照)。

また、ウィーチャットペイは、香港で働くフィリピン人メイド向けの送金サービス「ウィーレミット(We Remit)」も導入した。香港で働くフィリピン人メイドは約17万人に及ぶとされる。故郷へ仕送りするため、貴重な休暇に銀行で半日以上並ぶこともあるという。ウィーレミットを使えば、コンビニでウィーチャットペイにチャージするだけで送金が可能だ。

他方、中国のモバイル決済サービスの利用に当たっては、基本的には中国国内の銀行口座を事前に登録する必要があり、近年、金融犯罪やマネーローンダリングなどの事件が多発していることから、銀行口座の開設に対する規制は強化される傾向にある。特に、中国の居留許可を持たない外国人への審査が厳しくなっている。

こうした中で、ウィーチャットペイは2018年10月に「微信香港ウォレット」をスタートし、中国国内に銀行口座を持たない香港住民による中国でのモバイル決済が可能となった。また、中国銀行も2019年3月に「香港住民の内陸個人口座開設」業務を展開し、香港住民は中国に出向かずとも、同行の香港支店で口座を開設できるようになった。

テンセントの本社が所在する深セン市を含む広東・香港・マカオグレーターベイエリア(粤港澳大湾区)の構想が国家戦略として動き始め、エリア内のヒト・モノ・カネの往来促進など経済活動のさらなる活発化が後押しされる。

中国の国務院は2019年8月9日、「深センにおける中国の特色ある社会主義先行モデルエリア建設の支援に関する意見」(以下、意見)を発表し(2019年8月26日付ビジネス短信参照)、深セン市におけるモバイル決済の研究を支援する方針を固めた。

中国人民銀行深セン支店の邢毓静支店長は「深セン市を先行モデルエリアと位置付けることは、深セン市に高い歴史的使命を与え、金融改革の再出発の戦略基点となる。これからさらに調査研究を進め、金融サービス、外貨管理、人民元の国際化におけるイノベーションを推進する」と語った(「深セン特区報」9月17日)。

政府が後押しする中、エリア内のモバイル決済サービスをはじめとする金融サービスの相互連携や、金融製品の相互認証などのさらなる進展が見込まれる。

- 注:

- サイトショッピングの淘宝網(タオバオ)で買い物をする際に、「花唄」という決済方法を選択すると、決済のタイミングを、購入した商品の配達が完了した翌月とすることができる。「芝麻信用」スコアが高いユーザーは、より高い決済限度額で利用することができ、3カ月、6カ月、9カ月、12カ月の分割払いを選択することもできる。

- 執筆者紹介

-

ジェトロ・広州事務所

盧 真(ロ シン) - 2004年、ジェトロ・広州事務所入所。これまでに総務関係、日本企業の中国進出支援、調査、対日投資、イノベーション促進、経済分析などを担当。

よく見られているレポート

- EUの包装・包装廃棄物規則(PPWR)は不確定事項が山積 (2026年03月31日)

- 不確実なトランプ米政権、2026年中間選挙で民主党勝利の可能性は (2025年05月20日)

- 中国のレアアース輸出管理(1)日本への磁石輸出に大きな影響 (2026年03月10日)

- 急成長を遂げる南米の新興国ガイアナ(1)石油発見で潤う国内経済 (2025年12月12日)

- 紅海およびスエズ運河に関する物流動向 (2026年05月13日)

- 2025年の中国自動車生産・販売動向 (2026年06月26日)

- ホルムズ海峡封鎖後の中東におけるエネルギー動向 (2026年06月19日)

- 米国データセンター最新事情(2)電力インフラ周辺に広がる事業機会 (2026年07月06日)

- 米国の鉄鋼・アルミ・銅の232条関税の制度変更と企業の実務対応 (2026年05月20日)

- EU循環型経済関連法の最新概要‐エコデザイン規則(ESPR)、修理する権利指令(R2R 指令)、包装・包装廃棄物規則(PPWR)案‐(2024年11月)