閉じる

閉じる2017年以来、原油の輸出量増大と輸出先多様化が進展中 - 米国

2018年4月10日

米国では、油井掘削技術の進歩、生産コストの削減などにより、2017年以来シェールオイルの生産が増加している。これに伴い、米国産原油の輸出量が急増しており、輸出先についても従来と大きな変化が生じている。米国内の石油需要が今後緩やかに減少することが見込まれている中、米国の原油生産企業は、世界最大の成長市場であるアジアを視野に入れ原油輸出の拡大を加速している。

これまでの米国産原油輸出状況

1975年、米国は、1973年から1974年にかけて発生したアラブ諸国の石油禁輸に伴う米国内のガソリンをはじめとする石油製品価格の急騰に対応して、米国産の原油およびリース・コンデンセート(主に天然ガス田の井戸元で生産される超軽質原油の一種)の輸出を禁止した。以降、異なる時代に異なる2人の大統領が一部の地域に対して原油の禁輸措置免除を認め、米国産原油は1980年代にはカナダに、1990年代にはアラスカ原油がアジア市場に、特例として輸出された。その後2000年代に入り、最初の10年間は極めて少量の原油輸出しか行われなかったが、2012年以降、カナダの大西洋沿岸地域の製油所が米国中部地域で生産される軽質原油の調達を開始し、当該地域製油所の主要な輸入原油であった西アフリカ産原油は米国産原油に置き換えられていった。

シェール革命以降、米国の原油生産量は2014年から2015年にかけて大幅に増加し、2015年4月には、カナダが日量52万バレルの米国産原油を輸入するまでに至ったが、これによりカナダの原油市場は飽和状態に近づき、米国の石油産業は増産するシェールオイルの新たな輸出先として、他の海外地域への売り先を確保する必要性に迫られた。こうしたことを背景に、2015年12月にオバマ前大統領は原油輸出禁止法を解禁する法案に署名した。米国産原油の輸出は、40年にわたる禁輸期間を経たのち、全面的に解禁されたのである。

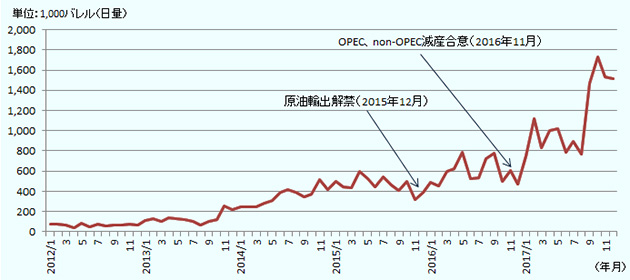

輸出解禁直後の2016年は、米国産原油の指標価格であるWTI(ウエスト・テキサス・インターミディエート)価格と国際原油指標価格のブレント価格の価格差がほとんど消失してしまい米国産原油の価格競争力が減少したこと、原油輸出用のインフラがまだ未整備であったことなどから、従来から禁輸を免除されていたカナダ向けの輸出が総輸出量の約6割を占めていた。2017年に入ると米国産原油の輸出は、カナダを除く海外諸国向けに著しい増加を見せ始めた。

- 出所:

- 米エネルギー情報局提供データより作成

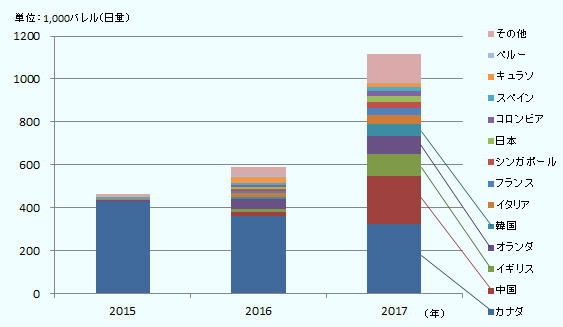

図2のとおり、2017年の米国の原油輸出量は日量平均で110万バレルに達しており、2016年の年間平均輸出量に比べて日量50万バレル以上、率にして約90%増加している。また2017年10月には原油輸出量の月間平均が日量約170万バレルに達し、さらに週間平均では日量213万バレルを記録した。米国は、2016年に27カ国に原油を輸出していたが、2017年には輸出先が37カ国に増加した。カナダと中国にはそれぞれ日量32万バレル、日量22万バレルの米国産原油が輸出され、米国で原油を生産する石油企業にとって両国は二大輸出先となっている。また、わが国においても量的には少ないが一部の石油精製会社が米国から原油を輸入している。

2017年における米国原油輸出量増加の主要因としては、石油輸出国機構(OPEC)と非OPEC原油生産国、計21カ国による協調減産が行われたこと、WTI原油がブレントおよびドバイ原油比3~4ドル割安に推移し価格競争力を有していたことなどがあげられている。

- 出所:

- 米エネルギー情報局提供データより作成

調査機関による今後の輸出見通し

米国産原油の今後の輸出見通しについては、石油業界内でもその予測値にはやや幅があるが、石油エネルギー技術センター(JPEC)が米国の調査会社であるInternational Technology and Trade Associates(ITTA)に委託した最近の調査によると、主要調査機関などは、さらなる輸出増加の可能性を示している。

2017年7月、エネルギー調査機関大手であるPIRA Energy Groupは、2020年までに米国産原油の輸出は日量225万バレルに達し、これにより米国はアラブ首長国連邦およびクウェートに匹敵する「世界トップ10」の原油輸出国になると予測している。米国の中流(原油、天然ガスなどの輸送)事業者大手Enterprise Product Partnersは同年、米国の原油輸出は2020年までに日量200万バレル程度に達し、2022年までに400万バレルに達する可能性があると予想している。また、OPEC石油カルテルの発行する「ワールド・オイル・アウトルック」では、米国にカナダを加えた原油輸出量が、2020年までに日量310万バレル程度に上昇するシナリオが描かれている。

今後の米国産原油の輸出増加見通しを裏付けるためには、米国石油企業の輸出能力の検証が必要であるが、米国政府は輸出能力に関する公式な見積もりを提供しておらず、ほとんどの輸出企業や関連事業者はこの情報を開示していない。JPECではITTAに対し、米国産原油の輸出が行われている米国のPADD 1、PADD 3、およびPADD 5と呼ばれる沿岸地域における米国石油企業の輸出能力について、米国内の民間調査機関などによる推定値の収集を依頼した。その結果を集計したのが以下の表1である。

| PADD地区 | 2015年(注1) | 2018年 |

|---|---|---|

| 1 | 400 | 400(注2) |

| 3 | 3,000 | 2,200~ 3,600(注3) |

| 5 | 1,300 | 1300(注2) |

| 米国計 | 4,700 | 3,900~5,300 |

| 米国計(除くアラスカ) | 3,600 | 2,800~4,200 |

- 注1:

- 2015年値は、ICF 社による推定値。

- 注2:

- ICF 社による推定値。

- 注3:

- Trafigura社による推定値が日量220万バレル。ICF社による2015年推定値(日量300万バレル)と、PIRA社による2018年までの追加能力推定値(60万バレル)の合算値が日量360万バレル。

- 出所:

-

ITTAがJPECの依頼により、以下の調査機関等より情報収集

ICF International、EnSys Energy、Trafigura、PIRA Energy Group、Alyeska Pipeline Service Company

PADDとは、国防石油行政区(Petroleum Administration for Defense District)の略であり、もともと第二次世界大戦中に石油の割り当てを目的として全米を経済的、地理的に区分したものである。現在においても、米国の行政機関であるエネルギー省エネルギー情報局(EIA)はPADD を基準に統計データを集計、整理している。PADDは図3に示す通り、大きく五つの地域に区分されている。

- 注:

-

PADD 1:米国大西洋岸地域(17州)およびワシントンDC

PADD 2:米国中部地域(15州)

PADD 3:メキシコ湾岸地域(6州)

PADD 4:ロッキー山脈地域(5州)

PADD 5:米国西海岸地域(5州)およびアラスカとハワイ(計7州) - 出所:

- 米エネルギー情報局

2015年時点の米国の総原油輸出能力は、ICF international社の推定によると、表1のとおり日量約470万バレルであるが、このうち約3分の2の能力はPADD 3地区、すなわちメキシコ湾岸地域6州に偏在している。一方で、2018年時点の総原油輸出能力を、同社の推定値に、商品取引会社Trafigura GroupおよびPIRA Energy Groupが見積もったPADD 3地区における推定値を加味して算定すると、日量390万バレルから530万バレル程度となる。これらの数字から、前述の石油関連機調査関などによる米国輸出量の将来見通しは、上記輸出能力推定値の範囲内にあるといえる。

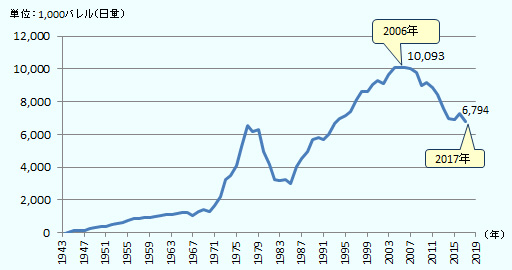

国際エネルギー機関(IEA)は2月13日付の「オイル・マーケット・レポート」において、米国の原油生産量が2017年11月以降顕著に増加しており、早晩サウジアラビアの生産量を抜き、2018年末までにはロシアを追い越して世界一位の原油生産国になるという見通しを発表している。一方で米国による原油の純輸入量は、図4に示す通り、2006年の日量約1,010万バレルをピークに、米国内製油所の処理原油の一部が輸入品から国産シェールオイルに置き換えられていることにより、直近では日量700万バレルを下回る水準まで下がってきている。しかしながら、米国は1953年を最後に原油の純輸出国から純輸入国に転じたまま今日に至っており、今後シェールオイルなどのさらなる増産が見込まれても、この先10年程度は純輸出国に転じる見込みはないと予想されている。

- 出所:

- 米エネルギー情報局提供データより作成

シェールオイル生産コストの低下と原油輸出の増加

ガソリンや軽油、液化石油ガス(LPG)などの石油製品に関しては、米国は既に世界最大の輸出国であり、その製品は主として米国の石油精製能力の過半数を占めるPADD 3地区で生産されている。ところが、同地区に立地する製油所の多くは、主に南米やカナダ産などの割安な重質原油を輸入し精製することを前提とした装置構成で建設されており、これらの製油所で処理する原油を軽質なシェールオイルに置き換えることは、技術的・経済的にも困難であるという事情がある。このため米国内で原油を生産する石油企業は、シェールオイルを増産して収益を拡大するために、引き続きシェールオイルの生産コスト低減にまい進し国際的な価格競争力にさらに磨きをかけることによって、新たな輸出先を確保する必要に迫られることになる。

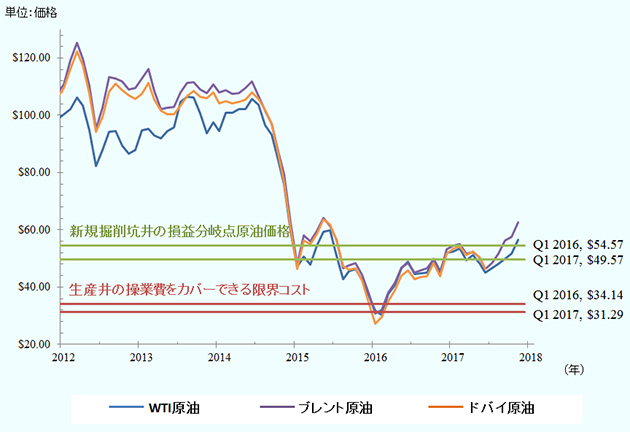

図5は、EIAによる世界の三大原油指標価格データの推移に、ダラス連邦準備銀行により試算された米国産シェールオイル生産に係る損益分岐点価格を重ね合わせたグラフである。油井掘削技術の進歩により、2017年第1四半期の新規開発油井の損益分岐点は、バレル当たり50ドルを下回るレベルに到達し、足元の原油価格レベルでも新規油井の利益確保が可能と推測されている。

- 出所:

- 米エネルギー情報局およびダラス連邦準備銀行提供データより作成

米国の石油需要は、今後自動車・航空部門における燃費の向上、石炭需要減少などによる鉄道輸送用軽油需要の減少、電気自動車の普及などいわゆるEV化の進展、などにより緩やかに減少すると見込まれている。加えて上述のPADD 3地区内製油所における精製設備上の処理原油の制約から、米国で原油を生産する企業は、欧州や中南米だけでなく、世界最大の成長市場であるアジアを視野に入れ、さらなる原油輸出の拡大に取り組む可能性がある。

現在、米国のシェールオイル生産をにらみつつ減産を推進するサウジアラビアは、欧米に比べて原油価格が割高なアジア市場でのシェア回復による収益向上を図ろうとしている。米国産原油がわが国を含むアジア諸国への輸出を拡大できるかどうかは、米国石油産業が、いかにアジア向け輸出のための経済的課題(主として中東産原油対比で遠距離なことによる割高な輸送コスト)を克服して中東産油国と競争できるかという点が重要なポイントとなる。

昨年来のトランプ政権による法人税減税措置や各種規制緩和政策などに後押しされている米国石油業界では、かつてのシェールブームの第2波が到来すると期待されており、活況を呈し始めている。そしてその矢先、3月23日にトランプ政権は大統領令による米国へ輸入される鉄鋼とアルミニウムへの追加関税を発動した。原油や天然ガスの掘削や生産坑井用パイプ、あるいは輸送用パイプラインのコスト上昇も懸念されているが、こうした米国第一主義にもとづく米国の政策変化が、世界経済とともに今後の石油需要や原油価格にどのような影響をもたらすのか、ますます目が離せない展開といえよう。

- 執筆者紹介

-

ジェトロ海外調査部米州課 アドバイザー

上村 真(かみむら まこと) - 2017年10月にJX石油開発より石油エネルギー技術センター(JPEC)およびジェトロに出向。JPEC調査情報部主任研究員を兼務。

よく見られているレポート

- EUの包装・包装廃棄物規則(PPWR)は不確定事項が山積 (2026年03月31日)

- 不確実なトランプ米政権、2026年中間選挙で民主党勝利の可能性は (2025年05月20日)

- 中国のレアアース輸出管理(1)日本への磁石輸出に大きな影響 (2026年03月10日)

- 急成長を遂げる南米の新興国ガイアナ(1)石油発見で潤う国内経済 (2025年12月12日)

- 紅海およびスエズ運河に関する物流動向 (2026年05月13日)

- 2025年の中国自動車生産・販売動向 (2026年06月26日)

- ホルムズ海峡封鎖後の中東におけるエネルギー動向 (2026年06月19日)

- 米国データセンター最新事情(2)電力インフラ周辺に広がる事業機会 (2026年07月06日)

- 米国の鉄鋼・アルミ・銅の232条関税の制度変更と企業の実務対応 (2026年05月20日)

- EU循環型経済関連法の最新概要‐エコデザイン規則(ESPR)、修理する権利指令(R2R 指令)、包装・包装廃棄物規則(PPWR)案‐(2024年11月)