閉じる

閉じる

アジアの車載用リチウムイオン電池に存在感(米国)

拡大する市場、先行きには不透明感も

2018年6月13日

米国における電気自動車(EV)の販売台数は、車載用リチウムイオン電池の価格低下などを背景に、わずかながらだが着実に伸びている。そのリチウムイオン電池の多くは、日本を含むアジア企業から供給され、多くのEV、プラグインハイブリッド車(PHV)に搭載されている。貿易額からみても、米国のリチウムイオン電池におけるアジアの存在感は大きい。今後、EVが本格普及すれば、車載用リチウムイオン電池の需要も高まることが予想されるものの、米国でのEVの本格普及には時間を要するとの見方もあり、市場の先行きは慎重に見極める必要がある。

わずかながらも着実に伸びるEV販売台数

米国の2017年の新車販売台数は、前年比1.8%減の1,723万436台と、2009年以来8年ぶりの減少となった。ドライバー1人当たりの保有台数が過去最多の1.26台に達したことなど、米国の新車販売市場は飽和状態にあると指摘される中で、EV、PHV、ハイブリッド車(HV)を含む代替燃料車(AFV)の販売台数は、前年比10.8%増となった。特にEVとPHVは好調で、EVが前年比24.0%増、PHVが23.4%増となった(2018年02月28日記事参照)。

EVなどの販売台数が伸びた要因の1つには、車載用リチウムイオン電池の価格低下が挙げられる。EVは従来のガソリン車と比して価格の高さが指摘されており、ブルームバーグ・ニューエナジー・ファイナンス(BNEF)によれば、2016年のEV販売価格のおよそ半分がリチウムイオン電池にかかるコストと試算されている。だがBNEFによれば、車載用リチウムイオン電池の1キロワット時(kWh)当たりの平均価格は、2010年の1,000ドルから2017年には209ドルまで低下した。2030年には73ドルまで下落し、EV販売価格に占める割合は18%になるとBNEFは予測している。

多くのEVに搭載されるアジアのリチウムイオン電池

このEVの基幹部品の1つである車載用リチウムイオン電池の米国市場を牽引しているのは日本を含むアジア企業だ。EVメーカーであるテスラのモデル3、モデルS、ロードスターに搭載されているリチウムイオン電池は、パナソニックが供給している。両社が初めて供給契約を結んだのは2009年。2014年からは、ギガファクトリーと名付けられたネバダ州の工場で、パナソニックがリチウムイオン電池セルを生産・供給し、テスラは、セルや他の部品を用いて電池モジュールおよびパックを製造している(注1)。ゼネラルモーターズ(GM)のEVであるボルト(Bolt)とスパークEV、PHVのボルト(Volt)に搭載されているリチウムイオン電池は、韓国のLGケミカルが供給している。LGケミカルの韓国にある工場でセルが製造された後、米国に輸出され、LGケミカルのミシガン州の工場で完成品となっている。フォードのEVであるフォーカスにも、LGケミカルがリチウムイオン電池を供給している(表1参照)。

| 自動車メーカー | 車種名 |

リチウムイオン 電池供給元 |

|---|---|---|

| テスラ | モデル3、モデルS、ロードスター | パナソニック |

| GM | ボルト(Bolt)、スパークEV、ボルト(Volt) | LGケミカル |

| フォード | フォーカス | LGケミカル |

- 出所:

- 各社発表資料などから作成

米国のEV販売台数をみると、アジア企業から供給されたリチウムイオン電池を搭載しているEVが多いことがわかる。ハイブリッド・ドット・コムによれば、パナソニック製のリチウムイオン電池が搭載されているテスラの3つの車種は2017年の米国のEV販売台数の47.8%を占めた(注2)。LGケミカル製が搭載されているGMとフォードのEV販売台数は24.1%。これらを合計すると71.9%となった。さらに、日系自動車メーカーとしてはEV販売台数が最多である日産のリーフを加えると、82.6%となる。

貿易額も大きいアジアのリチウムイオン電池

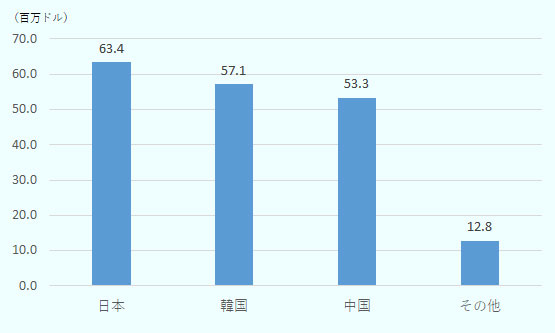

日本や韓国が占める割合は、リチウムイオン電池の輸入額をみても大きい。米国の2017年の車載用リチウムイオン電池の最大の輸入元は日本で、6,336万ドルだった。これに韓国の5,712万ドル、中国の5,334万ドルが続く(図参照)。これら3カ国からの輸入額を合計すると1億7,382万ドルとなり、車載用リチウムイオン電池の総輸入額(1億8,665万ドル)の93%を占めた。自動車産業に詳しいワシントンの専門家は、「EVのコア技術を輸入に頼っている現状を考えると、仮に今後EVが主流になった場合、米国サプライヤーに与える影響は相当大きい」(注3)と、車載用リチウムイオン電池市場におけるアジア企業の存在感の大きさを指摘する。車載用に限らない全てのリチウムイオン電池の輸入額をみても、日本、中国、韓国の3カ国が占める割合は大きい。中国(10億2,970万ドル)、韓国(5億6,896万ドル)、日本(4億6,051万ドル)の順となり、3カ国の2017年の輸入額の合計は、全輸入額(23億8,456万ドル)の86%を占めた。

- 注:

- HTS 8507600010。

- 出所:

- 米国際貿易委員会(USITC)より作成

なお、これら輸入額の大きい3カ国のうち、関税の面で米国市場へのアクセスが最も有利なのは韓国だ。米国のリチウムイオン電池に対する最恵国(MFN)税率は3.4%だが、韓国と米国の自由貿易協定(FTA)により、関税は撤廃されている。米韓FTAは見直し協議が行われ、米通商代表部(USTR)が2018年3月に発表した見直し合意に関するファクトシート![]() には、リチウムイオン電池の関税率については言及されていない。そのため、韓国から米国に輸入されるリチウムイオン電池には、引き続き関税はかからないと考えられる。

には、リチウムイオン電池の関税率については言及されていない。そのため、韓国から米国に輸入されるリチウムイオン電池には、引き続き関税はかからないと考えられる。

他方、米国とFTAを結んでいない日本と中国は、米国へ輸出するに当たり3.4%の関税が課される。日本と米国の間には「日米経済対話」などの枠組みがあるが、リチウムイオン電池は話題には上っていないもようだ。中国に対しては、トランプ大統領が2018年3月、知的財産権を侵害しているとして、1974年通商法301条に基づき制裁措置の発動を決定した。最終的な品目は6月15日に公表される予定だが、事前にUSTRが公開した約1,300品目の中にリチウムイオン電池は含まれていない(2018年4月6日記事参照、注4)。従って現状では、日本、中国ともに、リチウムイオン電池を米国に輸出した際にかかる関税率は3.4%のままとみられる(表2参照)。

| 国名 | 関税率 | 米国との通商交渉の状況 |

|---|---|---|

| 日本 | 3.4% |

|

| 韓国 | 無税 |

|

| 中国 | 3.4% |

|

- 出所:

- 米国際貿易委員会、USTR、各種報道資料などから作成

需要が伸び悩んだ過去

米国のリチウムイオン電池市場におけるアジア企業活躍の背景には、リチウムイオン電池メーカーが米国で育ってこなかった点も指摘されている。オバマ大統領は2009年、「2009年米国再生・再投資法」に基づき、先進的な車載用バッテリー製造とPHVなどの普及促進に関する48のプロジェクトに総額24億ドルを助成すると発表した。当時オバマ大統領は、PHVを2015年までに100万台普及することを目標にしていたが、PHVなどの需要は予想ほど高まらず(注5)、結果としてリチウムイオン電池の需要は伸びなかった。さらに、リチウムイオン電池開発で先行していたアジア企業が既に米国に輸出していたことも影響し、本プロジェクトは期待された成果を上げなかった。例えば、エネルギー省から1億1,850万ドルの補助を受けたリチウムイオン電池メーカーのエナール・ワンは2012年1月、中国や韓国企業との競争激化やノルウェーの大口取引先の破産を理由に、企業倒産の手続きである米連邦破産法11条の適用を申請している。また、2億4,900万ドルの研究開発の助成金を受けたリチウムイオン電池開発ベンチャー企業のA123システムズは2012年10月、取引先企業に納入したバッテリーがリコール問題を引き起こしたことなどによって資金繰りが悪化し、同11条の適用を申請している。その後、エナール・ワンは中国の万向集団と合弁会社を設立し、A123システムズは万向集団に買収されている(注6)。

現在でも、米国でのEVやPHVの市場は、その規模を考慮すると多いとは言えないのが現状だ。米国の2017年のEVの販売台数は冒頭で述べたとおり前年比24.0%増の10万4,000台と初めて10万台を突破したものの、中国は46万8,000台と米国の4倍以上だった(注7)。PHVにおいても米国9万台、中国は11万1,000台だった。また欧州では、その市場規模から販売台数は米国より少ないものの、EVやPHVのシェアが高い国が複数ある。米国の新車販売台数に占めるEVとPHVの割合は2016年に0.9%だったが、ノルウェーでは28.8%、オランダは6.4%、スウェーデンは3.4%だった(注8)。EV向け部品を販売している日本企業は、「中国では既に引き合いが増えた半面、米国は反応が遅いと感じている。またEVに関しては、欧州も米国よりも進んでいる印象を受ける」と指摘する(注9)。米国でEV普及を妨げている要因には、充電施設の不足などインフラ面での課題、ピックアップトラックやスポーツ用多目的車(SUV)など大型車を好む米国民の消費行動面での課題など幾つかある(2018年2月14日地域・分析レポート参照)。また、テスラのモデル3の大量生産が当初の計画どおりに進まないなど、従来の自動車メーカーではない企業がEVを生産することの難しさなどもある。

今度こそEV需要は伸びるか?

ただし、それでも今後は環境意識の高まりやそれに伴う規制強化などにより、各メーカーはEVなどの二酸化炭素(CO2)を排出しない、または排出量が少ない自動車の開発に注力するとみられている。例えばGMのメアリー・バーラ最高経営責任者(CEO)は3月、ダボス会議のエネルギー版と称される「CERAウイーク」において、EVボルト(Bolt)の生産を拡大する意向を示した。中国メーカーの動きも活発で、比亜迪(BYD)は2017年10月、カリフォルニア工場で、EVバスやトラックの生産台数を、現行の10倍以上の1,500台に増やすと発表した(注10)。米国ディーラー最大手オートネーションのマイク・ジャクソン最高経営責任者(CEO)は「ガソリン車から、自動化を念頭に置いたEVへのシフトも必至だ」と述べ、将来的なEVの普及を明言している(2018年02月09日記事参照)。

米国内でもCO2排出量を取り締まる動きはみられ、カリフォルニア州を中心とする10州には、メーカーが販売する自動車の一定の割合をゼロ・エミッション車(ZEV)にしなければならないZEV規制がある。カリフォルニア州のZEV規制は、順守対象となる自動車メーカーの要件が、年間販売台数6万台以上から年間2万台以上になるなど強化されているため、各メーカーはこれまで以上にEVなどの販売台数を増加させる必要がある。

市場の先行きは慎重に見極めを

今後、EVの生産が増加すれば、それに伴いリチウムイオン電池の需要も同時に高まっていくものとみられる。実際、ダイキン工業は、2018年6月からEV向けリチウムイオン電池のフッ素樹脂を米国工場で製造すると発表した。ダイムラーも2017年9月、2020年からEV生産を行う予定のアラバマ工場の近隣にリチウムイオン電池の生産拠点を設けると発表している(注11)。

ただし、前述のとおり、車載用リチウムイオン電池の価格は技術革新などを背景に今後も低下していくとみられており、その結果、車載用リチウムイオン電池はコモディティー化し、価格競争になるとの指摘がある。また、既にポストリチウムイオン電池開発の動きが出ていることにも留意が必要だ。仮に、現在よりも大幅に走行距離を伸ばすことができるバッテリーが開発されれば、車載用リチウムイオン電池の市場は取って代わられることになる。車載用リチウムイオン電池というEVの基幹部品で主導権を握る日本をはじめとするアジア企業は、先行きを見極めつつ拡大を続けるであろう市場に適応していくことが求められる。

- 注1:

- ただし、テスラのEV生産量が当初の計画よりも遅れていることから、ギガファクトリーで生産されるリチウムイオン電池の生産量がEVの生産量を上回り、現在は蓄電用のリチウムイオン電池が生産されていると報道されている。

- 注2:

- テスラの自動車の販売台数は、ハイブリッド・ドット・コムの推計値。本原稿における米国のEV等の販売台数は全て、ハイブリッド・ドット・コムに基づく。

- 注3:

- 2018年2月26日にワシントンで行ったインタビューに基づく。

- 注4:

- トランプ政権は、関税を追加で賦課する品目の拡大を示唆している。ただし、詳細は不明。

- 注5:

- オバマ大統領は当時、環境関連事業へ投資し新たな雇用や経済成長を生み出そうとするグリーン・ニューディール政策の下で、PHVを2015年までに100万台普及することを目標にしていた。だが、PHV保有台数は2015年に19万3,770台、2016年でも26万6,650台にとどまっている。保有台数はGlobal EV Outlook 2017に基づく。

- 注6:

- 各種報道による。

- 注7:

- 中国の販売台数は中国汽車工業協会に基づく。PHVも同様。

- 注8:

- Global EV outlook2017に基づく。なお、EVの販売台数および保有台数は、米国の方がノルウェーやオランダなどよりも多い。

- 注9:

- GMと日本の自動車部品メーカーとの展示商談会「Japan Innovation Showcase at GM」(2018年2月28日開催)でのインタビューによる。同商談会の詳細は、2018年3月30日記事参照。

- 注10:

- 各種報道による。

- 注11:

- 各種報道による。

- 執筆者紹介

-

ジェトロ海外調査部米州課

赤平 大寿(あかひら ひろひさ) - 2009年、ジェトロ入構。貿易投資相談センター人材開発支援課(2009~2014年)、海外調査部国際経済課(2014~2015年)、戦略国際問題研究所(CSIS)日本部客員研究員(2015~2017年)を経て2017年8月より現職。

よく見られているレポート

- 2025年度 海外進出日系企業実態調査(全世界編)(2025年11月)

- 2024年の日中貿易(前編)日本の対中輸出、3年連続減少 (2025年07月02日)

- 不確実なトランプ米政権、2026年中間選挙で民主党勝利の可能性は (2025年05月20日)

- 2025年度 海外進出日系企業実態調査(アジア・オセアニア編)(2025年11月)

- 主要国・地域の自動車生産・販売動向(2025年7月)

- 2024年の日中貿易(後編)日本の対中輸入、2年連続で減少 (2025年07月02日)

- 米国2026年中間選挙(2)統一より分断に向かうトランプ大統領 (2025年11月18日)

- 米国2026年中間選挙(1)上院での多数派を目指す民主党の戦い (2025年11月18日)

- インドで日本のアニメが大ブーム、テレビ朝日のアニメ戦略 (2025年12月10日)

- スズキのインド四輪戦略の今 (2025年12月02日)