ジェトロ世界貿易投資報告 2025年版

第2章 世界と日本の直接投資

第1節 世界の直接投資 第1項 世界の直接投資動向

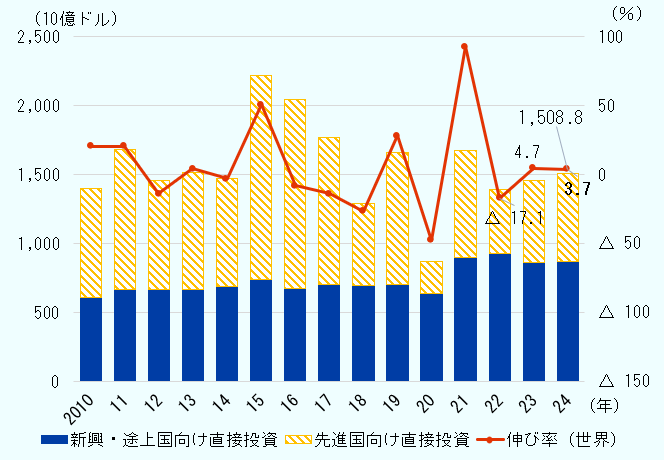

2024年の世界の直接投資額、1兆5,088億ドルに

国連貿易開発会議(UNCTAD)によると、2024年の世界の対内直接投資額(国際収支ベース、ネット、フロー)は前年(1兆4,550億ドル)から3.7%増の1兆5,088億ドルとなった(図表Ⅱ-1)。先進国・地域向けは前年比8.8%増となり、新興・途上国・地域向け投資は0.2%増とほぼ横ばいだった。対内直接投資全体に占める割合は、新興・途上国・地域が57.5%、先進国・地域が42.5%となり、2020年以降5年連続で新興・途上国・地域が過半を占めている(図表Ⅱ-2)。

- 注:

- 先進国・地域、新興・途上国・地域の定義はUNCTADの区分に基づく。

- 出所:

- UNCTAD“World Investment Report 2025”から作成

ただし、オランダやルクセンブルクなど、欧州の導管(conduit)といわれる国・地域注1向けの投資額を除けば、世界の対内直接投資は前年比11%減と推計され、うち先進国・地域向けは22%減であった。これは、経済的な不確実性の高まりを背景に投資家の慎重姿勢が高まったことに起因する。世界の通商面での緊張や政策の不確実性、地政学的な分断やインフレ圧力が世界の直接投資に影響を及ぼした。

図表Ⅱ-2 2024年の主要国・地域の対内直接投資(ネット、フロー)

| 国・地域 | 金額 | 伸び率 | 構成比 | 寄与度 |

|---|---|---|---|---|

| 米国 | 278,848 | 19.6 | 18.5 | 3.1 |

| カナダ | 64,096 | 37.8 | 4.2 | 1.2 |

| EU | 267,772 | 81.5 | 17.7 | 8.3 |

ルクセンブルク ルクセンブルク

|

105,987 | — | 7.0 | 7.9 |

|

フランス

|

33,736 | △ 20.2 | 2.2 | △ 0.6 |

|

スペイン

|

30,543 | △ 34.5 | 2.0 | △ 1.1 |

|

イタリア

|

24,726 | △ 24.2 | 1.6 | △ 0.5 |

|

スウェーデン

|

18,288 | △ 26.8 | 1.2 | △ 0.5 |

|

オランダ

|

9,275 | — | 0.6 | 13.3 |

|

ドイツ

|

5,716 | △ 89.0 | 0.4 | △ 3.2 |

| ロシア | 3,346 | △ 62.8 | 0.2 | △ 0.4 |

| 英国 | △ 40,003 | — | — | △ 6.3 |

| スイス | △ 60,708 | — | — | △ 2.7 |

| オーストラリア | 53,454 | 74.8 | 3.5 | 1.6 |

| 日本 | 13,357 | △ 35.9 | 0.9 | △ 0.5 |

| 韓国 | 15,226 | △ 20.0 | 1.0 | △ 0.3 |

| イスラエル | 16,808 | 4.2 | 1.1 | 0.0 |

| 先進国・地域 | 641,642 | 8.8 | 42.5 | 3.6 |

| 世界 | 1,508,803 | 3.7 | 100.0 | 3.7 |

| 国・地域 | 金額 | 伸び率 | 構成比 | 寄与度 |

|---|---|---|---|---|

| 北東アジア・ASEAN | 478,360 | △ 3.9 | 31.7 | △ 1.3 |

|

中国

|

116,238 | △ 28.8 | 7.7 | △ 3.2 |

|

香港

|

126,181 | 2.6 | 8.4 | 0.2 |

|

台湾

|

10,926 | 70.2 | 0.7 | 0.3 |

|

ASEAN

|

225,016 | 9.7 | 14.9 | 1.4 |

|

シンガポール

|

143,352 | 6.1 | 9.5 | 0.6 |

|

インドネシア

|

24,212 | 12.6 | 1.6 | 0.2 |

|

ベトナム

|

20,170 | 9.0 | 1.3 | 0.1 |

|

マレーシア

|

11,259 | 33.0 | 0.7 | 0.2 |

|

タイ

|

10,580 | 31.4 | 0.7 | 0.2 |

|

フィリピン

|

8,938 | 38.5 | 0.6 | 0.2 |

| インド | 27,556 | △ 1.9 | 1.8 | △ 0.0 |

| 中南米 | 164,265 | △ 12.0 | 10.9 | △ 1.5 |

|

ブラジル

|

59,178 | △ 7.6 | 3.9 | △ 0.3 |

|

メキシコ

|

36,872 | 1.1 | 2.4 | 0.0 |

| 中央アジア | 2,927 | △ 61.2 | 0.2 | △ 0.3 |

| 中東 | 82,082 | 4.7 | 5.4 | 0.3 |

|

アラブ首長国連邦

|

45,632 | 48.7 | 3.0 | 1.0 |

|

サウジアラビア

|

15,737 | △ 31.0 | 1.0 | △ 0.5 |

| アフリカ | 97,032 | 75.1 | 6.4 | 2.9 |

|

エジプト

|

46,578 | 373.3 | 3.1 | 2.5 |

|

南アフリカ共和国

|

2,469 | △ 28.9 | 0.2 | △ 0.1 |

| 新興・途上国・地域 | 867,162 | 0.2 | 57.5 | 0.1 |

| 世界 | 1,508,803 | 3.7 | 100.0 | 3.7 |

- 注:

-

- 先進国・地域、新興・途上国・地域の定義はUNCTADの区分に基づく。

- 北東アジア・ASEANは中国、香港、台湾、ASEANの合計。

- 中南米はカリブ地域の金融センターを除いた数値。

- 計上原則の違いにより表中の日本の数字は、本章第3節の日本のデータと異なる。

- 金額の「△」は引き揚げ超過を示す。

- オランダやルクセンブルク、スイスなど導管国・地域向けを含む。

- 出所:

- UNCTAD“World Investment Report 2025”から作成

国際プロジェクトファイナンスは停滞も、グリーンフィールド投資は好調

投資形態別に見ると注2、2024年のインフラ関連などの国際プロジェクトファイナンス(IPF)注3は、金額ベースで前年比26.2%減、件数ベースでも26.7%減と減少幅が大きかった。不安定な為替レートや高水準で推移した金利の影響により資金調達に制約が生じ、投資家の慎重姿勢につながったと考えられる。世界のクロスボーダーM&Aは、欧米を中心とした大規模取引が牽引し、実行額ベースで前年比14.5%増と上向いた。2023年に記録した10年ぶりの低水準から回復基調にあるが、依然として過去10年間の平均を下回る水準にとどまる。

一方、世界のグリーンフィールド投資件数(発表ベース)については、前年比2.9%増と微増し、金額ベースでは過去2番目の高水準を記録した。UNCTADは産業支援策が呼び水となり、半導体や電気自動車(EV)関連の製造業やデジタル分野が投資増を牽引したと分析している。

北米・ASEAN・アフリカでの対内直接投資は好調も、EU・中国では落ち込み

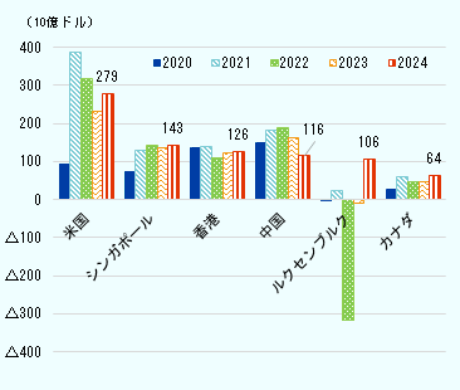

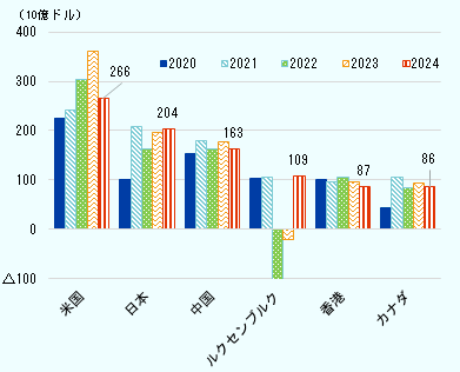

地域・国別に見ると、先進国・地域では、対内直接投資額が大きく変動しており、特にEUにおいては導管国・地域向けの投資分を除くと44%の減少となった。主な要因としては、地政学的緊張と金融市場の不安定さが投資家心理に影響を与え、投資の抑制につながった。対照的に、北米向けは22.6%増となり、米国(19.6%増)が主導した。主な要因は、クロスボーダーM&Aの買収額が倍増し、ハイテク産業やクリーンエネルギー分野への大規模投資が牽引したことによる。カナダも37.8%の大幅増となり、北米向け直接投資を押し上げた。2024年の世界の対内直接投資額における上位6カ国・地域にも、米国とカナダがランクインした(図表Ⅱ-3)。

- 注:

- 2024年の対内直接投資額上位6カ国・地域のみ掲載。

- 出所:

- UNCTAD“World Investment Report 2025”から作成

一方、アジアの新興・途上国・地域は2.9%の減少となった。中国(28.8%減)やインド(1.9%減)向け投資の減少をASEAN(9.7%増)や中東(4.7%増)向け投資の堅調な増加が相殺した。中国は2024年、対内直接投資額において、世界第4位だった(図表Ⅱ-3)。また、中南米向け投資は12.0%減と減少が顕著だったが、アフリカは75.1%増と大幅に増加し、同地域への対内直接投資流入額は過去最高を記録した。これは、エジプトのラス・エル・ヘクマでの350億ドル規模の都市開発プロジェクト注4が牽引したが、このプロジェクトを除いてもアフリカ地域は11.9%の伸びを記録した。

他方、対外直接投資額における上位6カ国・地域のうち、米国・中国・香港・カナダは減少したが、日本は米国向けが27%増加したことが契機となり3.9%増加した(図表Ⅱ-4)。米国は引き続き対外投資額首位を維持しているものの、2024年は26.1%減となった。

- 注:

- 2024年の対外直接投資額上位6カ国・地域のみ掲載。

- 出所:

- UNCTAD“World Investment Report 2025”から作成

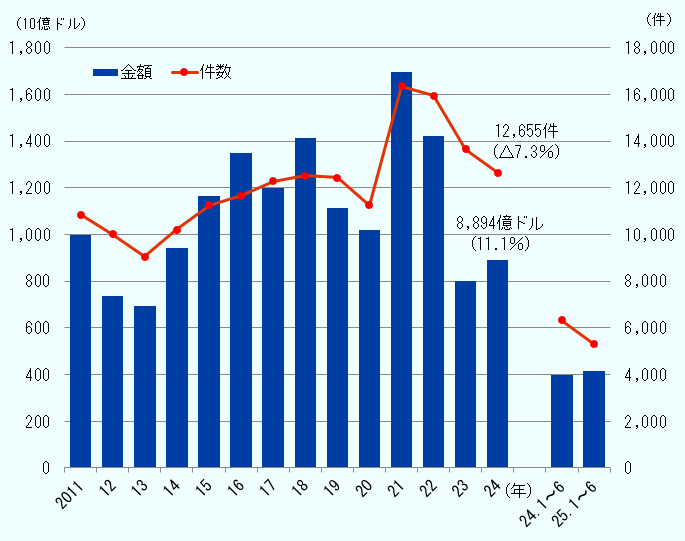

クロスボーダーM&Aはやや回復、先進国が牽引

金融情報を扱う調査会社LSEGのデータによると注5、2024年に実行された世界のクロスボーダーM&A総額(完了ベース)は、前年比11.1%増の8,894億ドルとなった(図表Ⅱ-5)。金額の増加にもかかわらず、件数ベースでは3年連続で減少し、2024年は7.3%減の1万2,655件となった。景気の先行き不透明感や、経済政策の不確実性の増大、経済安全保障上の目的に基づく先進国・地域等でのハイテク産業や重要原材料を対象とした投資スクリーニング制度が強化されていることなどを踏まえ、投資家が慎重な姿勢を維持していることが反映された。さらに、高水準の金利やインフレは引き続き資金調達条件に影響を与え、戦略的で大規模な案件を優先する傾向が強まった。米国での大規模プロジェクトにM&Aが集中したほか、欧州でも通信や製造業で大型案件が成立した。

- 注:

-

- 2025年7月2日時点。

- カッコ内は前年比伸び率。

- 出所:

- ワークスペース(LSEG)から作成

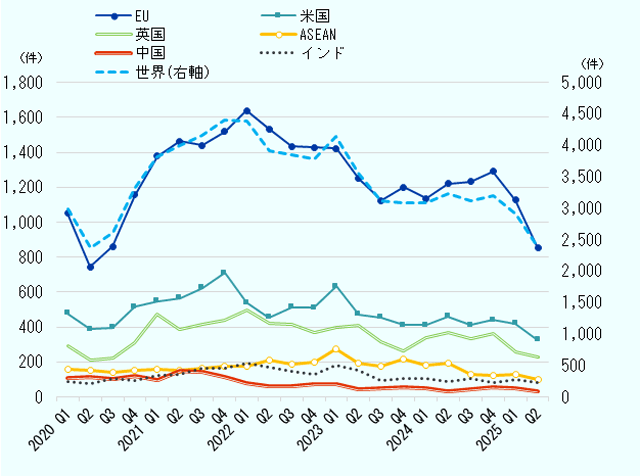

世界のM&A件数を四半期ごとに見ると、2024年は3,000件を超えて推移していたが、2025年第1・2四半期の案件数はそれぞれ2,911件、2,373件と、3,000件を下回った。代表的な国・地域別で見ても、全体の傾向としては、2021年第4四半期をピークに、右肩下がりとなっている(図表Ⅱ-6)。

- 注:

-

- 2025年7月2日時点。

- 2025年第2四半期までのデータ。

- 世界は右軸、それ以外の国・地域は左軸。

- 出所:

- ワークスペース(LSEG)から作成

2024年のクロスボーダーM&A実行額を被買収企業の所在国・地域別に見ると、米国・英国・カナダ・ドイツ・オーストラリアの5カ国で過半を占めた(図表Ⅱ-7、図表Ⅱ-8)。これらの国では1件100億ドルを超えるメガディールが構成比の拡大に寄与した。2024年最大のM&Aは、イタリアの通信大手テレコム・イタリアが国内固定網インフラを切り離し、「NetCo」として構成したものを、米KKRが率いるコンソーシアムが236億ドルで買収した案件であり、2024年7月に買収が完了した注6。そのほか、米国を拠点とする包装会社ウエストロックは2024年7月、アイルランドの包装資材大手であるスマーフィット・カッパに202億ドルで買収された。この買収で世界最大規模の包装・梱包資材メーカー「スマーフィット・ウエストロック」が誕生した注7。また、2024年12月に米国のブラックストーンはカナダ年金計画投資委員会とともに、オーストラリアのデータセンター事業者であるエアトランクを161億ドルで買収した注8。なお、中国向けのM&Aは、米国などによる対外投資規制強化や地政学リスクの顕在化を受け、前年比54.1%減と激減した。

図表Ⅱ-7 世界の国・地域別クロスボーダーM&A(2024年)

| 国・地域 | 金額 | 伸び率 | 構成比 | 件数 |

|---|---|---|---|---|

| 米国 | 238,782 | 35.8 | 26.8 | 1,727 |

| カナダ | 68,606 | 111.7 | 7.7 | 634 |

| EU | 244,617 | 26.9 | 27.5 | 4,892 |

|

ドイツ

|

48,096 | △ 11.9 | 5.4 | 853 |

|

イタリア

|

44,923 | 323.3 | 5.1 | 544 |

|

スペイン

|

30,938 | 27.8 | 3.5 | 662 |

|

フランス

|

28,631 | 40.3 | 3.2 | 464 |

| 英国 | 77,592 | △ 21.1 | 8.7 | 1,406 |

| スイス | 10,338 | △ 65.3 | 1.2 | 267 |

| オーストラリア | 46,898 | 23.7 | 5.3 | 464 |

| 日本 | 13,929 | △ 6.7 | 1.6 | 143 |

| 北東アジア・ASEAN | 64,300 | △ 39.6 | 7.2 | 1,025 |

|

中国

|

17,709 | △ 54.1 | 2.0 | 186 |

|

香港

|

11,610 | 48.0 | 1.3 | 92 |

|

ASEAN

|

26,689 | △ 42.5 | 3.0 | 623 |

|

シンガポール

|

13,002 | △ 9.2 | 1.5 | 310 |

|

インドネシア

|

5,610 | 168.3 | 0.6 | 93 |

| インド | 18,171 | △ 22.4 | 2.0 | 382 |

| ロシア | 299 | △ 76.5 | 0.0 | 18 |

| メキシコ | 2,918 | △ 30.7 | 0.3 | 82 |

| アラブ首長国連邦 | 6,740 | 98.7 | 0.8 | 121 |

| 南アフリカ共和国 | 1,184 | △ 89.5 | 0.1 | 67 |

| 世界 | 889,356 | 11.1 | 100.0 | 12,655 |

| 米国 | 249,527 | 13.5 | 28.1 | 2,998 |

|---|---|---|---|---|

| カナダ | 59,653 | △ 10.1 | 6.7 | 651 |

| EU | 216,656 | 11.3 | 24.4 | 4,047 |

|

フランス

|

38,176 | △ 24.8 | 4.3 | 797 |

|

ドイツ

|

16,499 | △ 59.3 | 1.9 | 580 |

|

オランダ

|

11,136 | △ 62.7 | 1.3 | 342 |

| 英国 | 104,464 | 106.8 | 11.7 | 1,304 |

| スイス | 29,987 | 8.6 | 3.4 | 381 |

| オーストラリア | 16,637 | △ 29.1 | 1.9 | 193 |

| 日本 | 54,456 | 35.0 | 6.1 | 574 |

| 北東アジア・ASEAN | 81,375 | △ 20.7 | 9.1 | 1,062 |

|

中国

|

18,589 | 45.8 | 2.1 | 227 |

|

香港

|

15,116 | △ 64.9 | 1.7 | 180 |

|

ASEAN

|

33,619 | △ 7.7 | 3.8 | 459 |

|

シンガポール

|

27,169 | △ 15.0 | 3.1 | 323 |

| インド | 5,347 | 0.9 | 0.6 | 205 |

| ロシア | 455 | △ 50.8 | 0.1 | 18 |

| ブラジル | 3,815 | 406.8 | 0.4 | 59 |

| アラブ首長国連邦 | 16,007 | 41.7 | 1.8 | 154 |

| 南アフリカ共和国 | 2,275 | 451.2 | 0.3 | 56 |

| 世界 | 889,356 | 11.1 | 100.0 | 12,655 |

- 注:

-

- 2025年7月2日時点。

- 北東アジア・ASEANは中国、韓国、台湾、香港、ASEANの合計。

- 出所:

- ワークスペース(LSEG)から作成

- 注:

- 2025年7月2日時点。

- 出所:

- ワークスペース(LSEG)から作成

一方、買収企業の所在国・地域別に見ると、米国とEUが引き続き牽引しており、それぞれ2,495億ドル、2,167億ドルを記録した。また、中国が186億ドルと前年(128億ドル)から45.8%増となった。中国企業による代表的な買収案件としては、中国南方電網の完全子会社であるノースリマパワーグリッドがイタリアの電力会社エネルによるペルーのプルス・エネルヒア・ペルー(旧エネル・ディストリブシオン・ペルー)の配電事業を2024年6月に31億ドルで買収し、同年11月に残る株式を追加買収した注9。

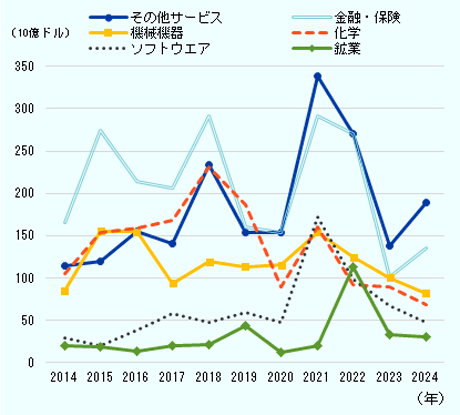

分野別では、2023年に落ち込みが大きかったその他サービス業や金融・保険は回復した(図表Ⅱ-9)。一方、化学、機械機器、ソフトウエア、鉱業は落ち込んだ。

- 注:

-

- 2025年7月2日時点。

- 被買収企業の業種ベース。業種分類はワークスペースに従う。

- 上位5業種および鉱業を掲載。

- 出所:

- ワークスペース(LSEG)から作成

グリーンフィールド投資件数は過去最高を記録

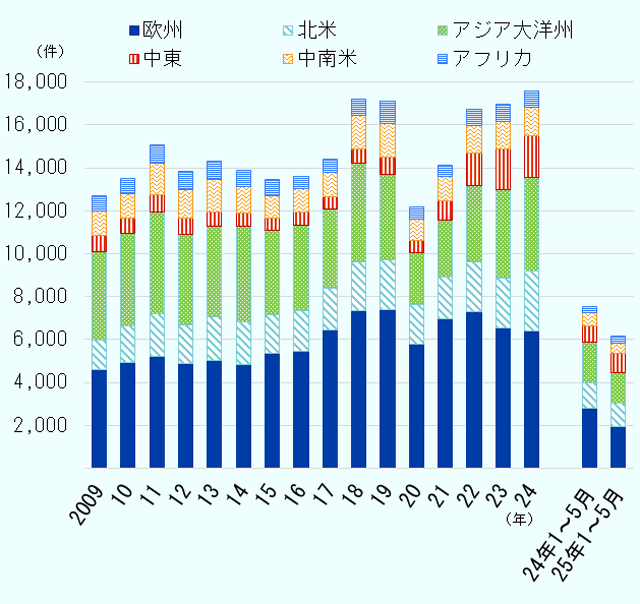

世界の主要なグリーンフィールドFDIプロジェクトを発表に基づきリアルタイムで捕捉するfDi Markets注10によれば、2024年に発表された世界のグリーンフィールド投資は、前年(1万6,944件)から3.7%増の1万7,573件となった(図表Ⅱ-10)。件数ベースで2018年の1万7,191件を抜き、過去最高を記録した。金額ベースでは、1兆3,053億ドルとなり、過去最高額を記録した2023年(1兆3,757億ドル)に次ぐ高水準となった。この増加は、各国政府による産業支援策を呼び水とする、半導体やEV部品など製造業の戦略的分野への投資が牽引した。また、製品やサービスの生産工程が複数の国に分散され、国際的なサプライチェーンの中で高度に統合されている電機・電子機器産業などの「グローバルバリューチェーン集約型産業」におけるグリーンフィールド投資が、サプライチェーン再編の進展に伴い、特に東南アジア・東欧・中米へ向かって増加した。分野別ではデータコンテンツやデジタルサービスソリューション、インターネットプラットフォームなど、デジタル分野が力強い伸びを示した。

- 注:

- 2025年7月4日時点。

- 出所:

- fDi Markets(Financial Times)から作成

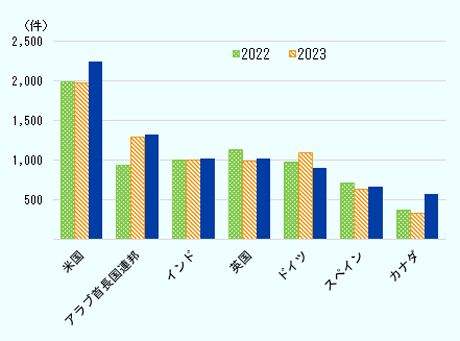

地域別で見ると、北米(22.5%増)向けの件数の伸びが全体を押し上げた。国別の投資件数を見ると、受け入れ件数1位の米国(13.7%増)、カナダ(74.8%増)と北米諸国の伸びが目立つ(図表Ⅱ-11)。一方、景気が減速するドイツ向けは17.6%の減少に転じた。

- 注:

- 2025年7月4日時点。

- 出所:

- fDi Markets(Financial Times)から作成

2024年の最大のプロジェクトは、英国石油メジャーのシェルとアルゼンチンの国営石油会社YPFの共同開発によるアルゼンチンでの液化天然ガス(LNG)プラント建設プロジェクトであり、投資額は300億ドルに上る注11。

中国の多国籍企業が2024年に発表したグリーンフィールド投資プロジェクトのうち65.7%は欧州とアジア大洋州向けに集中した。しかし、2025年1~5月に中国企業が発表したグリーンフィールド投資は263件となり、前年同期の320件を下回った。これは、不透明な関税政策の影響を懸念し、投資控えが起こったとみられる注12。

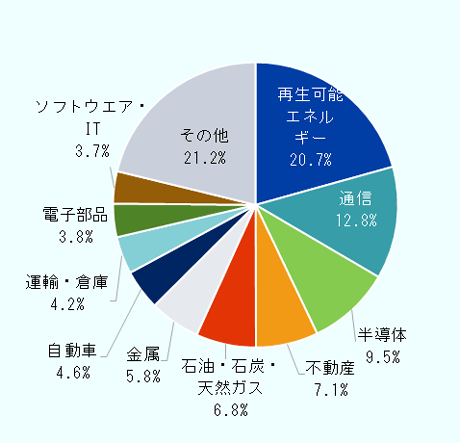

グリーンフィールド投資を業種別に見ると、金額ベースでは、前年に続き水素や風力発電をはじめとする再生可能エネルギー(構成比20.7%)が首位で、通信(12.8%)、半導体(9.5%)が続いた(図表Ⅱ-12)。再生可能エネルギーは前年比で27.6%減と落ち込んだ。石油・石炭・天然ガス(構成比6.8%)がエネルギー価格の下落などの影響で14.8%減となったほか、電子部品(3.8%)についても55.3%減少した。一方、前年比で伸び幅が大きかった業種は、通信(83.2%増)、半導体(155.5%増)、不動産(13.2%増)、自動車(8.0%増)だった。人工知能(AI)、クラウド・コンピューティング、サイバーセキュリティなどの分野を筆頭に、デジタル経済とテクノロジーへの投資が引き続き成長を牽引している。米国とインドでは製造業プロジェクトが増加し、記録的な水準に達した。2024年に発表されたグリーンフィールド投資(金額ベース)の上位10件のうち、4件が半導体製造に関するもので、うち3件が米国での半導体プロジェクトだった。デジタル需要の高まりや、チップ供給の確保と国内生産能力拡大を目的とした戦略的産業政策に後押しされた。さらに、生成AIの急速な普及により、データセンター開発も急速に拡大している(本章第2節第1項参照)。

- 注:

- 2025年7月4日時点。

- 出所:

- fDi Markets(Financial Times)から作成

注記

- 注1

- 多国籍企業が税負担の軽減などを目的として、海外直接投資を行う場合に、優遇税制を有するルクセンブルクなどを介在するケースで、これらの国・地域は導管(couduit)国・地域と呼ばれる。2023年に起こったグループ再編や税務構造の最適化の反動で、2024年には一部再編スキームの終了や資金の後戻りが発生し、導管国への流入額が増加したとみられる。

- 注2

- UNCTAD“World Investment Report 2025”の投資形態分類、データに基づく。

- 注3

- 国際プロジェクトファイナンスとは、資金調達方法にかかわらず、少なくとも1社の海外投資家が出資するプロジェクトを指す。グリーンフィールド投資(クロスボーダー)やクロスボーダーM&Aともそれぞれ重複する部分がある。実行済み案件ではなく発表ベースの案件データを捕捉したもの。

- 注4

- エジプト北部のラス・エル・ヘクマ市における観光・金融都市開発プロジェクト。同プロジェクトに対するアラブ首長国連邦(UAE)アブダビ首長国の政府系投資会社ADQからの240億ドル規模の投資合意が増加を後押した。

- 注5

- クロスボーダーM&Aの数字は、ワークスペース(LSEG)に基づき、UNCTADのデータとは異なる。

- 注6

- TIMプレス発表(2024年7月1日付)

- 注7

- ウエストロックプレス発表(2024年7月8日付)

- 注8

- エアトランクプレス発表(2024年12月23日付)

- 注9

- エネルプレス発表(2024年6月12日付)なお、ノースリマパワーグリッドの所在国はペルー。

- 注10

- グリーンフィールド投資の数字は、fDi Markets(Financial Times)に基づくため、UNCTADのデータとは異なる。

- 注11

- ジェトロ「シェルが大型LNG輸出プロジェクトのパートナーに」『ビジネス短信』(2024年12月23日付)

- 注12

- UNCTAD “World Investment Report 2025”(2025年6月19日)

特記しない限り、本報告の記述は2025年6月末時点のものである。

目次

-

第1章

世界と日本の経済・貿易 -

第2章

世界と日本の直接投資 -

- 第1節 世界の直接投資

- 世界の直接投資動向

- グローバル企業の投資動向

- グローバルサウス諸国の投資動向

- 2025年の見通し

- 第2節 主要国・地域の産業動向

- 第3節 日本の直接投資と企業動向

- 第1節 世界の直接投資

-

第3章

世界の通商ルール形成の動向

(2025年7月24日)