ジェトロ世界貿易投資報告 2025年版

第2章 世界と日本の直接投資

第3節 日本の直接投資と企業動向 第1項 日本の対外直接投資

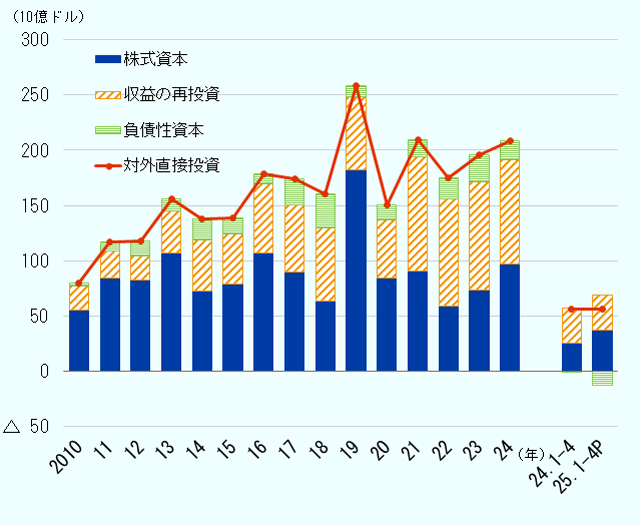

2024年の日本の対外直接投資は2年連続で増加

2024年の日本の対外直接投資は前年比6.5%増の2,081億ドル(国際収支ベース、ネット、フロー)と2年連続で増加した(図表Ⅱ-39)。日本企業による海外企業に対するM&Aやグリーンフィールド投資などが含まれる「株式資本」は973億ドル、33.0%増と大きく伸びた。日本企業の海外子会社の内部留保等に当たる「収益の再投資」(935億ドル、4.7%減)、日本企業の本社と海外子会社・関連会社間の資金貸借や債券の取得処分等を示す「負債性資本」(172億ドル、28.7%減)は前年比縮小となったものの、株式資本の増加分が上回り、全体では増加となった。

- 注:

-

- 円建て公表値をジェトロがドル換算。

- BPM6基準。

- Pは速報値。

- 出所:

- 「国際収支統計」(財務省、日本銀行)から作成

なお、2024年も前年に引き続き円安基調であったことから、円ベースの対外直接投資は31兆5,613億円(14.2%増)となり、初めて30兆円台を記録した。

主要地域別では、北米向けが14.6%増の804億ドル、うち米国は786億ドル、19.0%増加と、2021年(829億ドル)に次ぐ高い水準となった(図表Ⅱ-40)注1。米国向けでは、製造業を中心に、多くの投資計画が明らかになった。自動車分野では、トヨタ自動車がEV生産を軸に、米国における生産体制強化を加速させている。2024年は、同社の世界最大の生産拠点であるケンタッキー州の工場でEV組み立て、およびEV用のバッテリーパックの組み立てラインの設置のため、13億ドルの追加投資を発表(2月)。4月にはインディアナ州の拠点でもEVの生産ラインとバッテリーパックの組み立てラインを新設(投資額:14億ドル)するとした注2。この他、6月にはアラバマ州の拠点(エンジン製造、約3億ドル)、テキサス州の生産拠点(変速機など自動車部品製造、約5億ドル)、12月にはケンタッキーの拠点(塗装施設建設、約9億ドル)など、相次いで投資計画が発表された注3。

| 国・地域 | 2023年 | 2024年 | 2025年1~4月(P) | ||

|---|---|---|---|---|---|

| 金額 | 伸び率 | 金額 | 伸び率 | ||

| アジア | 37,477 | 42,707 | 14.0 | 11,819 | △ 13.6 |

中国 中国

|

3,437 | 3,385 | △ 1.5 | 1,299 | 4.4 |

|

ASEAN

|

25,489 | 28,669 | 12.5 | 6,955 | △ 28.3 |

|

シンガポール

|

9,834 | 16,762 | 70.4 | 3,673 | △ 37.0 |

|

ベトナム

|

4,954 | 1,837 | △ 62.9 | 551 | 20.0 |

|

インド

|

5,999 | 5,341 | △ 11.0 | 2,271 | 17.8 |

| 北米 | 70,098 | 80,351 | 14.6 | 24,469 | △ 5.1 |

|

米国

|

66,061 | 78,605 | 19.0 | 23,759 | △ 4.9 |

| 中南米 | 13,493 | 13,149 | △ 2.5 | 3,916 | 69.9 |

| 大洋州 | 15,778 | 16,970 | 7.6 | 3,558 | △ 3.9 |

| 欧州 | 55,581 | 53,027 | △ 4.6 | 12,129 | 12.6 |

|

ドイツ

|

5,480 | 6,115 | 11.6 | 1,050 | △ 34.2 |

|

英国

|

17,519 | 15,402 | △ 12.1 | 4,464 | △ 11.6 |

| 世界 | 195,447 | 208,057 | 6.5 | 55,831 | △ 0.8 |

- 注:

-

- 円建てで公表された数値を四半期ごとに日銀インターバンク・期中平均レートによりドル換算。

- 2025年累計は速報値。

- 出所:

- 「国際収支統計」(財務省、日本銀行)から作成

医薬品では、バイオ医薬品の受託生産の世界大手でもある富士フイルムが医薬品の製造受託事業の追加投資を発表した(4月、12億ドル)注4。がん治療などで高い治療効果が期待され、今後の需要拡大が見込まれる「抗体医薬品」につき、現在、建設中の米国生産拠点で原薬製造設備を増強、2028年の稼働開始を目指すとしている。

製造業以外でも、米国市場への参入を目指す動きが活発であった。積水ハウスは米国の住宅会社、M.D.C.ホールディングス(コロラド州)を約49億ドルで買収(4月完了)注5、米国16州に展開するM.D.C社を傘下に収め、米国での事業エリアの拡大を目指す。また、日本生命は、米国で生命保険事業を展開するコアブリッジ・ファイナンシャルに出資(12月完了、38億ドル)注6、米国での事業展開を本格化する。

米国向け投資は2025年に入り、大きな動きがあった。上半期の最大の案件は、膠着状態が続いていた日本製鉄によるUSスチール買収の成立である。2023年12月の公表以降、2024年11月の米国大統領選では、バイデン氏とトランプ氏の両陣営ともに買収反対の意向を示すなど、政治問題化していた。日本製鉄は、米国政府との間で国家安全保障協定を結び、米政府に対して「黄金株」を発行することで、最終的に買収が成立した注7。買収金額は約142億ドルで、金額規模は日本の対外M&Aとしては、歴代7位に相当する注8。

欧州向けは530億ドルと前年から4.6%減少した。主要国別では、オランダが184億ドル(92.0%増)、ドイツが61億ドル(11.6%増)と前年から増加、一方、英国向けは154億ドルと12.1%減少した。

欧州向けにおいても、医薬品分野では投資に積極的な姿勢が見られた。第一三共はドイツの研究・開発拠点を国際イノベーションセンターに拡張する計画を発表(2月、総投資額約10億ユーロ)、がん治療薬の製造施設などを新設する注9。旭化成はスウェーデンの製薬企業、カリディタスを買収した(9月TOB完了、11億ドル)注10。カリディタス社は腎疾患向けの医薬品に強みを持ち、既に米国などで展開している。旭化成は2024年に腎移植後に利用する医薬品を手掛ける米国企業を傘下に収めており、今回の買収により腎疾患領域の事業を拡充する。

このほかの案件では、日立製作所が仏電子機器大手タレス社の鉄道信号事業を傘下に収めた(5月完了、20億ドル)注11。同案件の公表は2021年8月で、その後、欧州委員会および英国の競争法当局から承認を得るため、フランスやドイツの重複事業の一部を売却するなど、対応を進めていた。タレス社の同事業部門は、欧州を中心に、鉄道信号システム、鉄道運行管理システム、通信システム、チケッティングの4つの事業を展開している。日立が米国、英国などで展開する鉄道システム事業と統合することにより、鉄道システム事業のグローバル展開を加速させたいとしている。輸送サービス関連では、NIPPON EXPRESSホールディングスがオーストリアの物流企業、カーゴ・パートナーを買収した(1月完了、15億ドル)注12。カーゴ・パートナー社は、欧州の産業集積地でもある中東欧地域に強い事業基盤を持つ。同社のグループ化により、中東欧地域におけるロジスティクス基盤を固め、欧州での物流サービスの拡充を目指す。

アジア向けは427億ドルと前年から14.0%増加した。中国は34億ドル(1.5%減)と前年並みにとどまり、投資額は過去最低水準が続いている。日本から中国向けの投資額をグロスベースで見ると、実行額は前年の91億ドルから2024年は73億ドルに縮小した一方、中国からの撤退など資金の回収を示す回収額は、56億ドルから39億ドルとなっており、今般の 中国向け投資の縮小は、中国から企業の撤退が相次いだという構図にはない。ジェトロが2024年11~12月に実施した調査注13では、中国で既存ビジネスを拡充、あるいは新規ビジネスを検討する企業の割合は33.2%と、過去最低を記録した前年(33.9%)からほぼ横ばいと、対中ビジネス拡大の意欲は低水準が続いた。一方、撤退を検討する企業の割合は1%にとどまっており、中国ビジネスに関しては、依然として様子見の姿勢が強い。

ASEAN向けは287億ドルと前年から12.5%増加した。ASEANで2024年にもっとも投資額が大きかったのはシンガポールで、前年から7割増の168億ドルとなった。次いでタイ(42億ドル、16.3%増)、インドネシア(25億ドル、12.9%減)、マレーシア(20億ドル、5.0%増)と続いた。

シンガポール向けでは、住友生命保険がシンガポールの関連会社、シンガポール・ライフ・ホールディングス(以下、シングライフ)を完全子会社化した(3月完了、約23億ドル)注14。シングライフはデジタル技術を活用した保険サービスを提供しており、住友生命保険は2019年以降、数度にわたり出資をしていた。シングライフを完全子会社にすることで、同社が持つビジネスモデル等を活かし、グループシナジーの発揮、最大化に取り組むとしている。また欧米同様、医薬品分野でも動きがあった。ロート製薬と三井物産は、シンガポールの漢方薬大手、ユー・ヤン・サンを共同で買収、ロート側は6月に経営権を取得した注15。ユー・ヤン・サン社は、東南アジア最大の漢方薬メーカーで、シンガポールや香港、マレーシアを中心に多くの販売店も展開する。同社を傘下に収め、健康志向が高まり成長余地の大きいアジア市場での需要を取り込みたいとしている。一方、ベトナムは、18億ドルと前年から6割減少した。前年の大型案件(三井住友銀行によるベトナムの民間商業銀行、VPバンクへの出資)の反動減とともに、近年、好調が続いていたベトナム向け投資が、一息つくかたちとなった。

上向き傾向が続くインド向けは、53億ドル(11.0%減)と、過去最高を記録した前年(60億ドル)からやや縮小したものの高水準を維持、アジアではシンガポールに次ぐ2番目の投資先となった。前年と同じく、自動車関連で積極的な投資が明らかとなった。スズキはインドでの四輪車生産体制を強化しており、2025年2月には4カ所目の生産拠点が稼働、さらに新たな工場の建設も計画中であり、インドで年間400万台の生産体制を目指す注16。また2024年11月には、スズキ初となるバッテリーEV(BEV)の量産モデルを公開、2025年春よりインドのグジャラート工場で生産を開始する。同モデルは、世界戦略車としてインド国内をはじめ、欧州、日本で販売するほか、既に協業しているトヨタ自動車にOEM供給(相手先ブランドによる製造)するとしている。またトヨタ自動車も西部マハーラーシュトラ州にインド国内で4カ所目となる生産拠点の設立を検討している注17。同地域では既に地場メーカーやドイツなど外資系自動車メーカーの集積が進展しており、トヨタ自動車が生産拠点を設立すれば初の日系メーカーの進出となる。

なお業種別では、2024年の製造業向け投資は、524億ドル、20.2%減となった。前年は化学・医薬でバイオ系スタートアップに対する大型M&Aが相次ぎ、反動減となった。非製造業は、金融・保険、通信、卸売・小売などが前年比で増加、非製造業全体では2,042億ドルと、3年ぶりに2,000億ドル台となった注18。

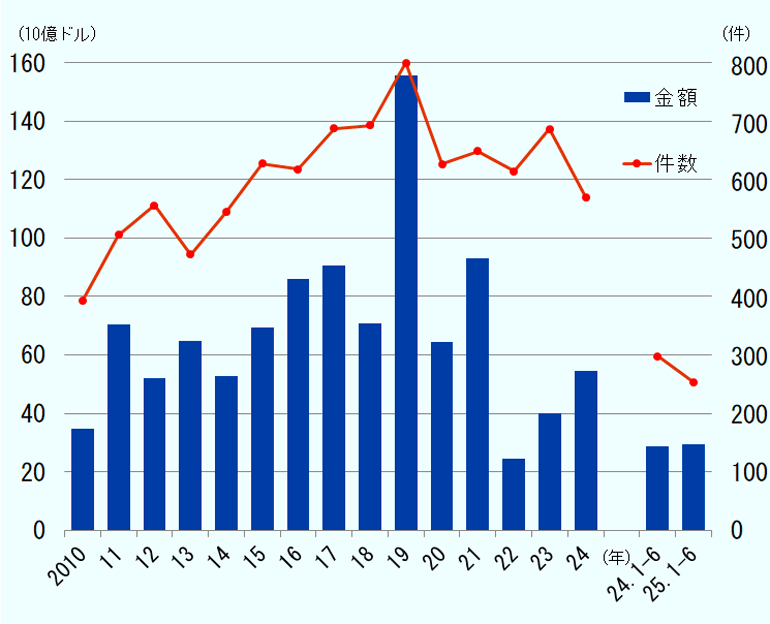

日本企業の対外M&Aは前年比で増加

LSEGのデータベース(ワークスペース)によれば、日本企業の2024年の対外M&Aは545億ドル、前年比36.0%増となった注19。2年連続で増加し、600~800億ドル近傍で推移した近年の金額水準に戻りつつある。10億ドル超のメガディール案件数が、2023年の10件から2024年は15件に増加したことも、M&A金額の増加を後押しした。金額は前年比増となったものの、件数ベースでは574件と、前年(692件)から100件超の減少となった(図表Ⅱ-41)。

- 出所:

- ワークスペース(LSEG)より作成(2025年7月2日時点)

主要国・地域別では、米国企業に対するM&Aが152件と前年(207件)から案件数では減少したものの、国別で首位が続いている。M&A総額は290億ドルと、2024年の対外M&A総額の過半を占めた。米国企業に対するM&Aで主要な案件は、半導体メーカーのルネサスエレクトロニクスによる米ソフトウエア会社、アルティウム買収(8月完了、57億ドル)である注20。同案件は2024年のM&A金額がもっとも大きい案件であった。アルティウム社は半導体に実装する電子基板を設計するソフトウエアメーカーで、プリント基板の設計ツールで高いシェアを持つ。ルネサス社はアルティウム社を傘下に収めることで、ハードとソフトを一体的に提供し、ニーズに即した電子部品の開発時期を早めるとしている。米国企業に対する大型M&Aでは、前述の積水ハウスによるM.D.C.ホールディングス買収、日本生命によるコアブリッジ・ファイナンシャルへの出資などが実施された。

M&A案件数では、米国に続いたのはシンガポール(54件)、英国(35件)、オーストラリア(32件)であった。シンガポールは前年に続き50件超となり、前述の住友生命保険によるシングライフの完全子会社化、ロート製薬と三井物産によるユー・ヤン・サン買収のほか、リース大手の三井住友ファイナンス&リースが、香港に本拠を置く不動産アセットマネジメント会社のESRグループから、シンガポールの運用会社アラベストを買収(12月完了、3億ドル)などの案件があった注21。

被買収企業の業種別では、これまでと同様にコンピューター関連サービスなどビジネスサービスの案件数が86件と最多、続いてソフトウエア(51件)とIT関連分野で活発な取引となった。金額ベースでもビジネスサービスが105億ドルと、前年に続いて100億ドル超を記録した。

2025年上半期の対外M&Aは295億ドル(前年同期比2.4%増)となった。一方、件数は255件と前年同期(300件)から減少した。金額のうち、ほぼ半分は前述の日本製鉄によるUSスチール案件が占めた。

グリーンフィールド投資は回復が明確に

fDi Marketsによれば、2024年の日本の対外グリーンフィールド投資件数(発表ベース)は736件と2年連続で増加した注22。2020年以降、投資件数は3年連続で最小件数を更新するなど海外進出に対して積極姿勢がうかがえなかったが、足元では投資件数の増加が続いており、回復が明確になりつつある。投資合計額は775億ドルと前年から44.7%増加、投資規模の側面からも、企業の前向きな姿勢がうかがえる。

業種別でもっとも件数が多かったのは、電気機器、一般機械を含む、産業機器分野の113件である。産業機器分野への投資件数については、落ち込んだ期間(2020~2023年)は60~80件近傍で推移していたが、2024年は5年ぶりに100件超となった。金額ベースでは自動車分野が最大で、前述のとおり、トヨタ自動車の米国、インドでの生産拠点の増設、新設が明らかとなっている注23。

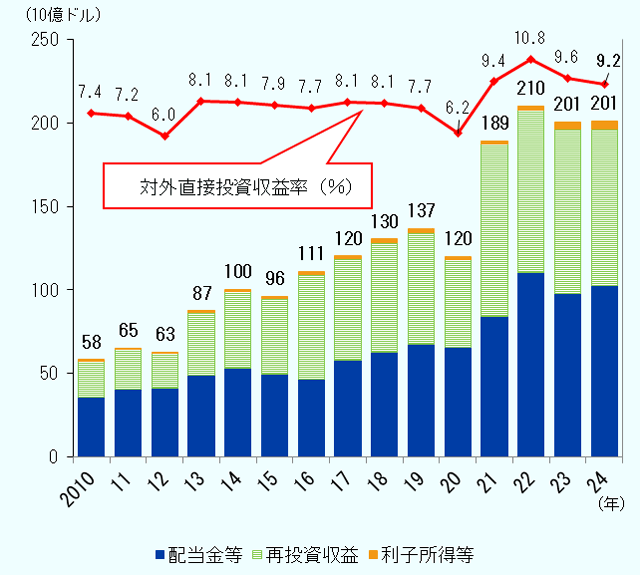

対外直接投資収益額は高水準続く

2024年末時点の日本の対外直接投資残高は2兆2,282億ドルとなり、前年末から1.9%増加した注24。対外直接投資残高は、株式資本が約7割、収益の再投資が2割強、負債性資本が1割弱という構成が続いている。2024年末は、収益の再投資の増加が最大の押し上げ要因となった。

国別の残高でもっとも大きいのは米国で全体の35.3%を占め、英国(構成比7.6%)、オランダ(同7.4%)と欧州勢が続く。次いで中国(同5.9%)、シンガポール(同5.6%)のアジア勢となっているが、足元で中国向け投資が大幅に縮小したため、中国の構成比は前年(6.4%)から縮小、シンガポールとの差が縮まった。

2024年の対外直接投資収益額は2,013億ドル(0.3%増)と、3年連続で2,000億ドル台と高水準を維持した(図表Ⅱ-42)。海外子会社の内部留保利益等に当たる再投資収益は微減となったものの、海外子会社からの配当金(海外子会社からの利益を含む)、子会社等との間の貸付利息など(利子所得等)の受取が前年から増加した注25。2024年の対外直接投資残高に対する収益率は9.2%となり、新型コロナ禍以降続く9%台を維持した。

- 注:

- 対外直接投資収益率の計算式:対外直接投資収益率=当期対外直接投資収益/対外直接投資期首期末残高×100(%)

- 出所:

- 「本邦対外資産負債残高」、「国際収支統計」(財務省、日本銀行)から作成

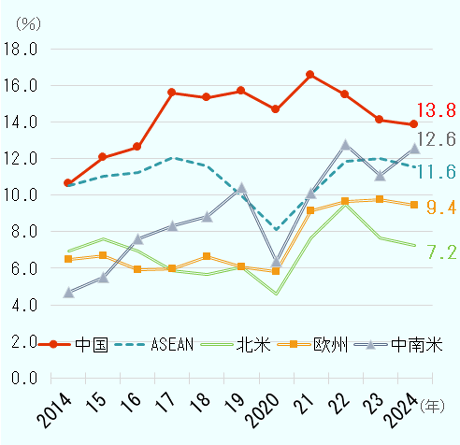

主要な投資先別に対外直接投資収益率を見ると、主要国、地域ともに新型コロナ禍以降、中国を除いて総じて右肩上がりにある(図表Ⅱ-43)。ASEAN、中南米は、足元では11~12%近傍で推移、2024年はそれぞれ11.6%、12.6%となった。欧州も9.4%と、安定して9%台を継続している。他方、中国は新型コロナ禍時の落ち込みは浅く、かつ2021年に収益率は大きく上昇した。その後、収益率は下落傾向にあるものの、2024年も13.8%と、他地域と比較して収益率は相対的に高い状況にある。中国の収益率を業種別に見ると、輸送機器が落ち込んでいる。輸送機器の収益率は、2017、2018年には一時、30%台を記録、新型コロナ禍後も2022年まで25%近傍を維持していたが、2023年は20.5%、2024年は15.7%と急激な下落となった。急速なEV化や地場メーカーとの厳しい競合の影響がうかがわれる。一方、非製造業では、卸売・小売業は26.1%と、前年(21.5%)より上昇、全産業の中でもっとも高い収益率を記録し、全体を下支えした。

- 注:

- 図表Ⅱ-42に同じ

- 出所:

- 「業種別・地域別直接投資残高」(財務省、日本銀行)、「国際収支統計」(財務省、日本銀行)から作成

注記

- 注1

- ジェトロ「直接投資統計(国際収支ベース、ネット、フロー)」にて、四半期ごとにデータ(ドル換算)を公開。

- 注2

- ジェトロ「トヨタ、EV生産に向け米ケンタッキー工場に13億ドルの追加投資」『ビジネス短信』(2024年2月8日付)、「トヨタ、米インディアナ州工場でのEV・バッテリーパック生産に14億ドル投資」同(2024年4月26日付)

- 注3

- ジェトロ「トヨタ、米アラバマ州のエンジン生産工場へ2億8,200万ドル投じて新生産ライン追加」『ビジネス短信』(2024年6月7日付)、「トヨタ、米テキサス州サンアントニオ製造工場に5億ドル超の投資」同(2024年6月24日付)、「トヨタ自動車、米ケンタッキー工場の塗装施設建設に9億2,200万ドル投資」同(2024年12月13日付)

- 注4

- 富士フイルムプレス発表(2024年4月12日付)

- 注5

- 積水ハウスプレス発表(2024年4月22日付)

- 注6

- 日本生命保険プレス発表(2024年12月10日付)

- 注7

- 日本製鉄プレス発表(2025年6月18日付)

- 注8

- 日本の対外M&Aの歴代上位案件:(1)武田薬品工業によるシャイアー買収(769億ドル)、(2)ソフトバンクによる英アーム買収(307億ドル)、(3)ソフトバンクによる米スプリント買収(216億ドル)、(4)セブン&アイ・ホールディングスによる米スピードウェイ買収(188億ドル)、(5)日本たばこ産業による英ギャラハー買収(188億ドル)、(6)サントリーホールディングスによる米ビーム買収(157億ドル)。なお金額はワークスペース(LSEG)による。

- 注9

- ジェトロ「第一三共、バイエルン州でがん治療薬製造施設の起工式を実施」『ビジネス短信』(2024年11月28日付)

- 注10

- 旭化成プレス発表(2024年9月3日付)

- 注11

- 日立製作所プレス発表(2024年6月1日付)

- 注12

- NIPPON EXPRESSホールディングスプレス発表(2024年1月11日付)

- 注13

- 2024年度「日本企業の海外事業展開に関するアンケート調査」(ジェトロ)。2024年11~12月に実施。対象企業は海外ビジネスに関心が高い日本企業(本社)、9,441社のうち3,162社が回答。有効回答率33.5%。

- 注14

- 住友生命保険プレス発表(2024年3月18日付)

- 注15

- ロート製薬「第88期有価証券報告書」(2024年6月28日付)

- 注16

- スズキプレス発表(2025年2月25日付)

- 注17

- ジェトロ「トヨタ、MH州に新工場設立の検討を発表」『ビジネス短信』(2024年8月9日付)

- 注18

- 形態別、国・地域別の直接投資統計とは計上基準が異なる。

- 注19

- 2024年に買収が完了した案件を集計(完了日ベース)。

- 注20

- ルネサスエレクトロニクスプレス発表(2024年8月1日付)。なおアルティウム社は、本社所在地は米国、上場市場はオーストラリア証券取引所。

- 注21

- 三井住友ファイナンス&リースプレス発表(2024年12月25日付)

- 注22

- 同データベースで捕捉される案件情報は、投資企業によるプレスリリース、新聞報道など。日付や投資額は、原則、実行ではなく発表ベース。

- 注23

- その他、本田技研工業が2024年4月に発表した、カナダにおける包括的なEVのバリューチェーン構築計画(総投資額:約150億カナダ・ドル)含む。なお本田技研工業は2025年5月に、同計画の2年延期を公表。

- 注24

- 財務省発表による日本円ベースの2024年末時点の対外直接投資残高は351兆8,182億円、前年末から13.8%(43兆円)増加となった。2024年末は前年末時点との比較で円安が進行したため、ドルベースでは残高の増加幅が圧縮された。

- 注25

- 再投資収益は企業の決算データをもとに集計する。各社の決算終了後にデータが改定されるため、事後的に金額が大きく変動する場合がある。

特記しない限り、本報告の記述は2025年6月末時点のものである。

目次

-

第1章

世界と日本の経済・貿易 -

第2章

世界と日本の直接投資 -

- 第1節 世界の直接投資

- 第2節 主要国・地域の産業動向

- 第3節 日本の直接投資と企業動向

- 日本の対外直接投資

- 日本の対内直接投資

- 日系企業の海外ビジネス動向

-

第3章

世界の通商ルール形成の動向

(2025年7月24日)