ジェトロ世界貿易投資報告 2025年版

第2章 世界と日本の直接投資

第1節 世界の直接投資 第3項 グローバルサウス諸国の投資動向

米中対立や中東情勢などの地政学的緊張の高まり、パンデミックや自然災害などのリスクの顕在化を受け、グローバル企業ではサプライチェーン多元化の取り組みが加速している。特定国・企業への過度な依存を下げ、サプライチェーンのリスクを軽減・回避する「デリスキング」や、信頼できる国・地域に限定してサプライチェーンを構築する「フレンドショアリング」が進展。その中で、ASEAN、インドや中東を中心としたグローバルサウス諸国への投資の分散が見られる。

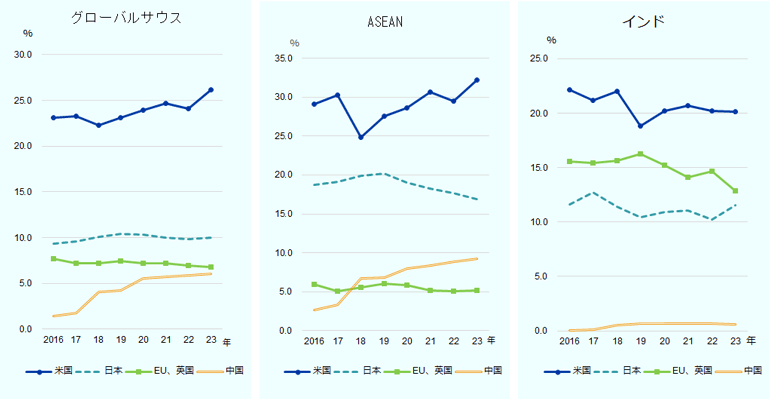

グローバルサウスの対内直接投資残高に占める主要国・地域(中国、日本、米国、EUと英国)の構成比の推移を2016~2023年の時系列で比較した(図表Ⅱ-18)。グローバルサウス全体では、対内投資残高に占める米国の割合が最大で、25%前後で推移している。投資元としての米国の構成比は、ASEANで約30%、インドでも約20%を維持しており、グローバルサウスにおける最大の投資元としての地位を維持している。2018年頃からグローバルサウス全体やASEANの投資残高に占める米国投資の構成比がとりわけ2018年頃から上昇している。これは、米中対立や地政学的緊張の高まりから、米国企業が中国からASEAN・インドなどへ製造・調達拠点を移転する動きも関係すると考えられる注1。

- 注:

-

- Inward Direct investment, Net (liabilities less assets), All financial instruments, All entitiesを指標とした。

- グローバルサウスの定義は、Finance Center For SOUTH-SOUTH Cooperationのリストから、中国を除いた国・地域。

- 出所:

- IMF“Direct Investment Positions by Counterpart Economy”から作成

一方、投資元としての中国の存在感を見ると、特にASEANの投資残高に占める構成比が2016年の2.6%から2023年には9.2%まで急増した。米国による中国原産品への追加関税や経済安全保障措置の強化により、米国市場向けに輸出がしづらくなりつつある中国企業にとって、ASEANは生産・輸出拠点および市場としての主戦場になりつつある注2。一方、インド向けの投資比率については依然として低水準で推移している。インドは、中国と国境問題を抱えており、2020年4月以降、国境を接する国からの出資は業種にかかわらず全て事前許可制となっていることが影響しているとみられる。

EUと英国の構成比は、全地域で緩やかに減少している。また日本からグローバルサウスへの投資は堅調に推移しているものの、ASEANにおける構成比については、中国や米国の台頭により、やや減少傾向にある。

ASEANでは中国が投資を伸ばす

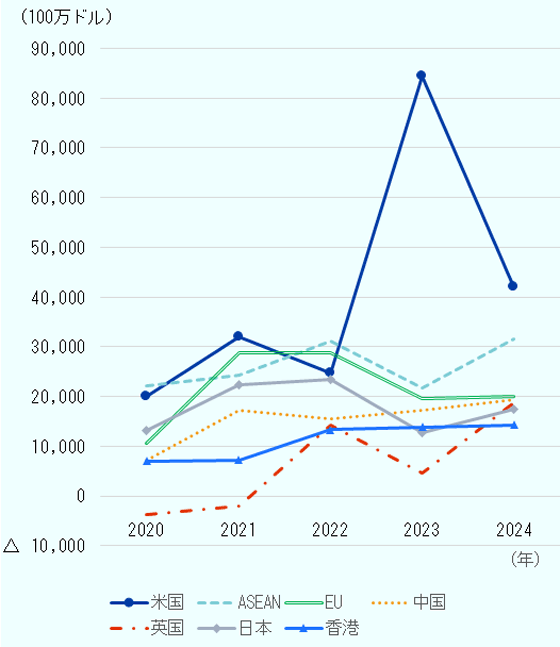

UNCTADによると、2024年の新興・途上国・地域向けの投資フローは、ASEAN、中東、アフリカ向けが伸びている(本節第1項参照)。ASEAN事務局の統計データベースである「ASEAN stats」注3によると、2024年のASEAN向け対内直接投資(国際収支ベース、ネット、フロー)は前年比8.5%増の2,260億ドルだった。投資元を国・地域別で見ると、最大だったのは米国(構成比18.6%)で、続いてASEAN(13.9%)、EU(8.9%)、中国(8.6%)、英国(8.3%)、日本(7.7%)、香港(6.3%)の順だった(図表Ⅱ-19)。米国からASEAN向けの2024年の直接投資については421億ドルとなった。過去最高額の844億ドルを記録した2023年よりは減少したものの、引き続き首位を維持している。また2023年および2024年は、中国からの投資が日本からの投資を上回っている。産業別に見ると、最大だったのは金融・保険業(構成比40.7%)で、次いで製造業(19.4%)、卸売・小売業(11.4%)、専門・科学・技術サービス(10.2%)、通信(5.0%)、不動産(3.9%)の順だった。

- 注:

- 2024年は推計値。

- 出所:

- ASEAN stats(2025年7月2日時点)

米国企業のASEAN向け製造業投資は、主に(1)半導体・電子部品、(2)化学、(3)食品・飲料・消費財、(4)産業機器といった分野に集中している注4。半導体分野は、シンガポールに高付加価値の設計や前工程のファウンドリーなどの製造拠点を設ける一方、労働コストが相対的に低いマレーシアやフィリピンなどに後工程の製造拠点を設ける形でサプライチェーンを構築している。化学や食品などの分野では、輸出が中心のシンガポールを除き、内需や域内輸出を視野に入れた投資が進んでいる。例えば、インドネシアやタイでは販売だけでなく製造分野への投資も見られる。米国企業の非製造業投資では卸・小売や金融、不動産等が上位を占めている。

また、欧州企業による製造業でのASEAN向けの直接投資は、(1)東南アジア各国の製造業の自動化を見据えた産業機器の製造・販売拠点、(2)内需獲得を目指した化学分野での製造・販売拠点、(3)タイなどでのEV需要獲得を狙った自動車・輸送機器の製造・販売拠点、などが主要投資分野である。非製造業では、輸送・倉庫業や卸・小売、エネルギー分野への投資が上位を占めている。

中国企業の製造業投資は、以下の3分野に集中している。第1に、タイ・インドネシアなど、ASEANでのEV普及を見据えた自動車・輸送機器の生産拠点への投資である。第2に、電子部品・家電・消費財、一部の産業機器などの分野での、チャイナ・プラスワンの観点からの製造拠点設立である。第3に、金属など資源分野への投資である。インドネシア政府の資源輸出規制・鉱物資源の国内加工および川下産業育成の推進もあり、EVバッテリー向けのニッケル加工製造拠点などへの投資が見られる。一方、中国からの非製造業投資は、卸・小売業など内需獲得に向けた投資が目立っている。

ASEAN statsによると、2021~2024年の中国からASEAN向けの製造業分野のFDIは、年平均19.6%で急速に成長した。この背景として、米中対立が指摘されている注5。鉱物資源の採掘加工を含めて、EVや電子機器の分野で中国外でのサプライチェーン多元化を迫られた結果、中国製造企業によるASEAN向け直接投資は米中貿易摩擦前の2017年と比べて4倍に拡大した。また、第2次トランプ政権下の米国の中国に対するさらなる追加関税により、追加関税を回避するためのASEANからの迂回輸出やASEANへの生産拠点の移管がさらに進むことが考えられる注6。

加えて、最近ではデジタル分野の中国企業によるASEAN向け直接投資も伸びている。2025年1~4月に発表した中国の対外直接投資のうち、金額ベースで最大の投資案件は、動画共有サービス大手バイトダンス(字節跳動科技)傘下のシンガポール法人Tik Tok Pte.によるタイでのデータセンター建設だった注7。2024年の中国企業によるデジタルインフラ関連の対外投資案件27件のうち、東南アジアへの案件が13件と約半数を占め、タイ(2件)のほか、マレーシア(6件)、シンガポール(2件)、ベトナム(1件)、フィリピン(1件)、インドネシア(1件)に対する投資案件が発表されている。また、中国資本系完成車メーカーの直接投資も相次いでおり、インドネシアにて中国EV最大手の比亜迪(BYD)が工場設立計画を発表したほか、中国自動車大手の奇瑞汽車(チェリー)がベトナムにて現地企業ゲレシムコとの8億ドル規模の合弁工場設立などが発表された(図表Ⅱ-20)。これにより、チェリーはベトナムで工場を建設する最初の中国EVメーカーとなる注8。

| 投資先国 | 時期 | 中国企業名 | 金額 | 業種 | 内容 |

|---|---|---|---|---|---|

| インドネシア | 2024年1月 |

比亜迪 (BYD) |

10億ドル |

完成車 メーカー |

工場設立 |

| マレーシア | 2024年3月 |

万国数拠服務 (GDS) |

30億ドル | 通信 | データセンター建設 |

| ベトナム | 2024年4月 |

奇瑞汽車 (チェリー) |

8億ドル |

完成車 メーカー |

現地企業ゲレシムコとの合弁工場設立 |

| マレーシア | 2024年6月 |

字節跳動科技 (バイトダンス) |

21.2億ドル | ソフトウェア・ITサービス | 人工知能(AI)ハブ構築 |

| タイ | 2024年11月 |

万国数拠服務 (GDS) |

8億ドル | 通信 | データセンター建設 |

| タイ | 2025年1月 |

字節跳動科技 (バイトダンス) |

37.6億ドル | 通信 | データセンター建設 |

| タイ | 2025年3月 |

欣旺達電子 (サンオーダ) |

10億ドル |

車載電池 メーカー |

EV用と蓄電装置(ESS)用電池の工場建設 |

- 注:

-

- 2025年5月30日時点情報。

- ASEAN主要国向けの8億ドル以上の投資プロジェクトを選定。

- 出所:

- fDi Markets(Financial Times)や各社発表から作成

国産奨励策を受け、インド向け投資が増加

インド商工省産業国内取引促進局(DPIIT)の発表によると、インドの対内直接投資額(実行ベース)は、2024年度は前年度比12.6%増の500億ドルだった(図表Ⅱ-21)。モディ政権による現地生産連動型の奨励スキームの恩恵や、輸入品への高関税や独自の認証規格制度の存在により、現地生産・現地納品が有利な状況にあり、製造拠点設立を目指した対内直接投資が拡大基調にあると考えられる注9。インド政府は近年、半導体国産化を目指し、多額の補助金を支給していることなどから、特に半導体産業への大型投資が目立つ(本章第2節第2項参照)。

| 順位 | 国・地域 | 2023年度 | 2024年度 | 構成比 | 伸び率 |

|---|---|---|---|---|---|

| 1 | シンガポール | 11,774 | 14,942 | 29.9 | 26.9 |

| 2 | モーリシャス | 7,970 | 8,344 | 16.7 | 4.7 |

| 3 | 米国 | 4,998 | 5,457 | 10.9 | 9.2 |

| 4 | オランダ | 4,924 | 4,620 | 9.2 | △ 6.2 |

| 5 | アラブ首長国連邦(UAE) | 2,924 | 4,345 | 8.7 | 48.6 |

| 6 | 日本 | 3,177 | 2,478 | 5.0 | △ 22.0 |

| 7 | キプロス | 806 | 1,203 | 2.4 | 49.3 |

| 8 | 英国 | 1,216 | 795 | 1.6 | △ 34.6 |

| 9 | ドイツ | 505 | 469 | 0.9 | △ 7.1 |

| 10 | ケイマン諸島 | 342 | 371 | 0.7 | 8.4 |

| 合計 | 44,423 | 50,018 | 100.0 | 12.6 | |

- 注:

- 年度は4月~翌年3月。

- 出所:

- インド商工省「FDI Newsletter」から作成

中国に加え、米中対立の地政学的リスクの影響を受けやすいASEAN諸国を避け、インドに生産拠点を移管する動きも増えている。例えば、米国アップルは、関税や地政学的リスクへの対応として、米国で販売するスマートフォン「iPhone」の大半を2026年末までにインドから輸入することを目指している注10。直近ではインド南部にあるタタ・エレクトロニクスの新工場が2025年4月下旬に稼働を開始した注11。この米国向けiPhoneの生産移管の動きに対し、米国のトランプ大統領は圧力を強め、iPhoneを米国外生産するのであれば、少なくとも25%の追加関税をかけると言及した注12。また、アップルは2017年と比較して、2023年時点でASEANやインドのサプライヤーからの調達を拡大し、サプライチェーンの多元化を進めている(図表Ⅱ-22)。

| 国・地域 | 企業数 | 構成比(%) | ||

|---|---|---|---|---|

| 2017年 | 2023年 | 2017年 | 2023年 | |

| 全世界 | 382 | 470 | 100.0 | 100.0 |

| 北米 | 26 | 26 | 6.8 | 5.5 |

| 北東アジア | 240 | 280 | 62.8 | 59.6 |

中国 中国

|

157 | 157 | 41.1 | 33.4 |

|

台湾

|

26 | 48 | 6.8 | 10.2 |

|

日本

|

39 | 42 | 10.2 | 8.9 |

| 東南アジア | 71 | 120 | 18.6 | 25.5 |

|

ベトナム

|

12 | 35 | 3.1 | 7.4 |

|

マレーシア

|

18 | 19 | 4.7 | 4.0 |

|

タイ

|

12 | 24 | 3.1 | 5.1 |

| 南アジア(インド) | 3 | 14 | 0.8 | 3.0 |

| その他 | 42 | 30 | 11.0 | 6.4 |

- 注:

-

- 調達企業実数は2017年が193社、2023年は187社。

- 北東アジアは中国、台湾、日本、韓国の合計。

- 出所:

- アップル・サプライヤーリスト(2017年版、2023年版)

中東は積極的な投資誘致政策により投資が急増

中東では、石油依存経済からの脱却を目指した経済多角化政策の下、外資投資誘致を強化している。件数ベースではビジネスサービス、ソフトウエア・IT、金額ベースでは再生可能エネルギーなどの分野での顕著な成長が見られる注13。

特に、アラブ首長国連邦(UAE)は近年、FDIの主要な受け入れ国として世界での存在感を高めている。UNCTADによると、2024年には対内直接投資額(国際収支ベース、ネット、フロー)で過去最高の456億ドル(前年比48.7%増)を記録し、中東域内で1位、世界では10位となった注14。また、グリーンフィールド投資プロジェクトの発表数の増加が顕著で、2023年に続き、2024年も米国に次いで世界2位の件数(1,328件)を維持している注15。2024年のグリーンフィールド投資金額(発表ベース)については139億ドルを記録し、発表された金額順に見ると、インド(19.0億ドル)、米国(17.6億ドル)、英国(15.0億ドル)、スイス(9.7億)、サウジアラビア(9.7億ドル)の順で、インドやサウジアラビアなど地理的に近い新興国・地域からの投資も多い。この背景には、UAE政府の経済多角化政策や、高付加価値産業の育成、包括的経済連携協定(CEPA)の推進(第Ⅲ章第2節第2項参照)、外国企業誘致の強化、域内屈指の石油収入を原資とした産業政策に対する潤沢な資金などがある。例えば、2021年には出資比率に関する緩和があり、これまで外国資本が現地法人を設立するために必要とされていたUAE国民による51%以上の出資条件は不要となった注16。さらに、ドバイ首長国における従来の規則では、フリーゾーンに入居した企業は原則、フリーゾーン内での事業活動に限定されていたが、2025年3月にこの規制を撤廃し、企業がドバイ首長国本土での事業活動を行うことが可能となった注17。

UAEではAI開発拠点やデータセンターへの対内直接投資も進んでいる。代表的なグローバル企業の投資事例として、米国のIT大手マイクロソフトは2024年9月、UAEのアブダビにAI開発センターを設立すると発表した注18。同拠点はマイクロソフトにとってアラブ地域初の施設となる。さらに、米国のオープンAIは2025年5月、UAEのアブダビでAIインフラへの大型投資事業「スターゲートUAE」を始動すると発表した注19。これは同社が各国政府と連携してAIインフラを整備する新構想「オープンAI各国連携プログラム」の第1弾で、米国外では初の展開となる。最大1ギガワット(GW)のAIスーパークラスターを構築し、2026年までにそのうち200メガワット(MW)の初期フェーズが稼働予定だ。UAE政府系のAI企業G42が建設資金を提供し、オープンAIと米オラクルが運用を担う。米エヌビディア、シスコに加え、日本のソフトバンクもパートナーとして参画する予定である。

中南米はメキシコで好調、自動車は追加関税で逆風か

UNCTADによると、2024年の中南米向けの対内直接投資は1,643億ドルと前年比12.0%減となった。主要国では、メキシコが369億ドル(1.1%増)、ブラジルは592億ドル(7.6%減)となった。中南米では豊富な資源と広大な市場を背景に、資源、自動車、再生可能エネルギー、通信といった分野への投資が拡大している注20。

米国向けの主要輸出拠点であるメキシコは、2022年からポストコロナのサプライチェーン再編や米中対立などを背景に、ニアショアリング目的での投資が増えている。メキシコ経済省によると、2024年の主要投資元国・地域は米国(構成比45%)、日本(12%)、ドイツ(10%)、カナダ(9%)の順だった。2023年以降のメキシコへの対内直接投資では、新規投資の割合が減り、利益再投資と親子間勘定の比率が増えている。要因としては、自動車産業などの既進出企業の拡張投資が中心となっているためだ。

ただし、2025年3月から鉄鋼・アルミニウム製品に対して、4月から第2次トランプ政権による自動車(完成車)、5月から自動車部品に対する25%の追加関税の適用を開始した注21。これを受け、一部の自動車大手メーカーを中心に、メキシコから米国に完成車生産の一部を移管する動きが見られる。韓国の現代自動車は2025年4月、トランプ関税への対応として、メキシコの完成車生産の一部を米国に移管したと明らかにした注22。米国のゼネラル・モーターズは同年6月、メキシコで製造する一部車種の生産を米国内に移すことを発表するなど、好調に推移していた自動車産業向けの投資に逆風が吹き始めている注23。

近年は、中国企業のメキシコ進出の増加も顕著である注24。中国からの投資は新規投資が主流である。米中貿易摩擦が深刻化する前は、中国企業のメキシコ進出は限られていた。2020~2024年の対内直接投資額平均値を主要国別・投資形態別に見ると、2020年以降、中国からの投資のうち新規投資は約5割を占めている。一方、スペイン、日本、ドイツ、韓国からの投資のうち新規投資は2割未満に留まる。

また、南米においては、インフラや鉱業の分野で中国の存在感が増している。ブラジルについては、引き続き政府統計上の最大の投資相手国は、米国(構成比24.4%)だが注25、政府の保護主義的な政策によって地場企業や欧州企業が強い存在感を示していた。これに加え、近年は中国企業の台頭が著しく、特に自動車産業への参入が目立つ注26。例えば、国有自動車大手の広州汽車集団(GAC)は2024年6月、今後5年間で10億ドルを投じ、ブラジルに進出する計画を発表した。また、中国自動車メーカーのチェリーは2024年8月、ブラジル進出に当たり2億レアルを投資する計画を発表した。加えて、中国企業は電力を含むインフラ分野でも存在感を高めている。国営電力配送会社の国家電網傘下のCPFL社は2024年12月、2025~2029年に事業拡大・改善のため298億レアルを投資すると発表した。また、国家電力投資集団(SPIC)は2024年6月にリオグランデ・ド・ノルテ州で風力発電所の建設計画に7億8,000万レアルを投じると発表した。ペルーにおいては、中国遠洋海運集団(COSCO)が60%出資するチャンカイ港が、中国の習近平国家主席のペルー訪問に合わせて2024年11月に開港した。総事業費は34億ドル以上と見込まれており、そのうち第1段階で13億ドル以上が投じられている注27。チャンカイ港建設により、中国はペルーのみならず、他の中南米諸国との貿易取引拡大や資源確保も狙う。

注記

- 注1

- AmCham China “2025 China Business Climate Survey Report”(2025年1月22日)

- 注2

- ジェトロ「ベトナムでの競争環境(1)内需増と生産移管で日系業況感は良好」『地域・分析レポート』(2025年3月13日付)

- 注3

- ASEAN stats“Flows of Inward Foreign Direct Investment (FDI) to ASEAN by Source Country and Industry (in million US$)”(2025年7月2日時点取得データ)に基づく。

- 注4

- ジェトロ「非日系企業のASEAN戦略調査」(2025年3月)

- 注5

- ASEAN事務局“ASEAN Investment Report 2024”(2024年10月9日付)

- 注6

- 石川幸一、「トランプ政権とASEAN」『世界経済評論』(2025年5月6月号)

- 注7

- fDi Markets(2025年6月25日時点取得データ)に基づく。

- 注8

- ロイター「中国奇瑞汽車、ベトナム合弁工場建設で現地企業と合意=貿易省」(2024年4月5日付)

- 注9

- ジェトロ「インドでの競争環境(5)電気・電子業界、現地供給と品質を強みに」『地域・分析レポート』(2025年3月25日付)

- 注10

- ブルームバーグ「アップル、米国向けiPhoneの大半をインドで製造へ-関係者」(2025年4月25日付)

- 注11

- ブルームバーグ「アップル、米国向けiPhoneの大半をインドで製造へ-関係者」(2025年4月25日付)

- 注12

- ブルームバーグ「アップルへの圧力強めるトランプ氏、iPhone国外生産なら「25%関税」」(2025年5月23日付)

- 注13

- fDi Markets(2025年6月17日時点取得データ)に基づく。

- 注14

- UNCTAD“World Investment Report 2025”(2025年6月19日)

- 注15

- fDi Markets(2025年6月17日時点取得データ)に基づく。

- 注16

- ジェトロ「外資に関する規制:出資比率(アラブ首長国連邦)」

- 注17

- ジェトロ「ドバイのフリーゾーン企業の本土進出が可能に」『ビジネス短信』(2025年3月21日付)

- 注18

- ジェトロ「米マイクロソフトとエヌビディア、アブダビに研究拠点設立」『ビジネス短信』(2024年10月7日付)

- 注19

- ジェトロ「米オープンAI、UAEでスターゲート計画始動、オラクル、ソフトバンク、エヌビディア、シスコと連携」『ビジネス短信』(2025年5月30日付)

- 注20

- fDi Market(2025年6月17日時点取得データ)、金額ベース

- 注21

- ジェトロ「完成車と鉄鋼・アルミ製品除き、USMCA原産品はトランプ関税を当面の間回避」『ビジネス短信』(2025年4月3日付)

- 注22

- ロイター「現代自、関税対策チーム設置 メキシコ生産の一部を米国へ移管」(2025年4月24日付)

- 注23

- ブルームバーグ「GM、米製造拠点に40億ドル投資へ-関税回避でメキシコから生産移転」(2025年6月11日付)

- 注24

- ジェトロ「近年の人件費上昇に加え、トランプ関税が今後の懸念材料(メキシコ)」『地域・分析レポート』(2025年3月19日付)

- 注25

- ブラジル中央銀行“Investimentos diretos no país – Participação no capital”(2024年)。しかし、中国企業によるブラジル向け投資は、ルクセンブルク、英領バージン諸島、ケイマン諸島といったタックスヘイブン(租税回避地)を経由するものがあり、ブラジル中央銀行が公開している統計に表れてこない場合が多い。

- 注26

- ジェトロ「中国企業の台頭で多様化するブラジルのビジネス環境」『地域・分析レポート』(2025年3月19日付)

- 注27

- ジェトロ「インフラ・AI投資で高まる中国の存在感(ペルー)」『地域・分析レポート』(2024年8月20日付)

特記しない限り、本報告の記述は2025年6月末時点のものである。

目次

-

第1章

世界と日本の経済・貿易 -

第2章

世界と日本の直接投資 -

- 第1節 世界の直接投資

- 世界の直接投資動向

- グローバル企業の投資動向

- グローバルサウス諸国の投資動向

- 2025年の見通し

- 第2節 主要国・地域の産業動向

- 第3節 日本の直接投資と企業動向

- 第1節 世界の直接投資

-

第3章

世界の通商ルール形成の動向

(2025年7月24日)