ジェトロ世界貿易投資報告 2025年版

第2章 世界と日本の直接投資

第1節 世界の直接投資 第2項 グローバル企業の投資動向

世界の中長期的直接投資トレンドに変化

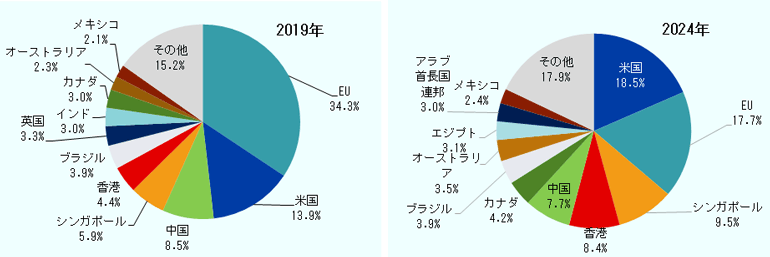

UNCTAD発表の世界の海外直接投資(FDI)統計を見ると、新型コロナ以前までのトレンドとしては、世界の対内直接投資(フロー)の半分がEU・米国に集中していた。2019年の対内直接投資では、EU向け(構成比34.3%)と米国向け(13.9%)で世界全体の約5割を占めた(図表Ⅱ-13)。2024年は世界全体で2019年比9.0%減の規模となったが、その内訳では、米国が世界全体の2割近い直接投資を受け入れた一方、EUは大幅減となり、EU・米国の合計で4割に届かなかった。一方、アジア(中東を含む)の構成比は3割から4割まで拡大し、世界の直接投資の分散化が進む。2019年にアジア最大の受け入れ国であった中国の構成比が低下しているのに対し、シンガポール(5.9%→9.5%)、香港(4.4%→8.4%)は構成比を大幅に伸ばした。

- 出所:

- UNCTAD“World Investment Report 2025”から作成

fDi Marketsのデータを用いて、2020~2024年の世界のグリーンフィールド投資件数(発表ベース)を投資元別にマトリクス化し、2015~2019年と比べた伸び率を見ると、主要国・地域間の投資パターンに明らかな変化が確認された(図表Ⅱ-14)。世界全体で見ると、2020~2024年に発表されたグリーンフィールド投資件数は2015~2019年と比べ2.2%増となった。

図表Ⅱ-14 世界のグリーンフィールド投資件数の変化(件数ベース、2020~2024年合計、2015~2019年比伸び率)

|

投資先 投資元 |

米国 | ドイツ | 英国 | UAE | インド | スペイン | フランス | ポーランド | 中国 | メキシコ | カナダ | サウジアラビア | ベトナム | 日本 | 世界 | ||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 伸び率 | 件数 | ||||||||||||||||

| 米国 | ― |

△16.9 |

△25.0 |

87.9 |

28.5 |

35.7 |

△25.2 |

37.8 |

△61.6 |

△4.1 |

9.9 |

108.9 |

△10.4 |

△17.7 |

△4.9 |

15,166 |

|

| 英国 |

12.8 |

1.2 |

― |

168.1 |

13.0 |

24.5 |

△14.9 |

38.9 |

△49.7 |

20.9 |

48.8 |

237.8 |

△6.25 |

7.8 |

15.6 |

7,880 |

|

| ドイツ |

△18.0 |

― |

0.2 |

48.4 |

△9.8 |

35.8 |

△20.8 |

32.8 |

△38.6 |

△24.0 |

△9.2 |

169.2 |

46.9 |

△11.6 |

△7.4 |

6,178 |

|

| フランス |

△20.2 |

5.1 |

3.7 |

96.2 |

△18.3 |

6.7 |

― |

12.7 |

△25.3 |

△12.1 |

△8.1 |

340.0 |

△17.1 |

△28.6 |

△1.6 |

4,015 |

|

| スイス |

114.7 |

△13.3 |

14.9 |

175.9 |

18.2 |

29.9 |

25.3 |

△18.6 |

3.5 |

6.9 |

116.3 |

136.8 |

△27.5 |

△34.3 |

23.7 |

4,003 |

|

| 日本 |

△19.8 |

△27.4 |

△35.6 |

13.0 |

△13.3 |

△27.7 |

△46.2 |

△15.1 |

△59.9 |

△51.4 |

16.7 |

35.0 |

△52.6 |

― |

△34.7 |

2872 |

|

| 中国 |

△28.8 |

1.1 |

△57.6 |

105.5 |

△82.8 |

93.9 |

△33.9 |

△6.5 |

― |

54.2 |

△16.3 |

375.0 |

76.7 |

△35.3 |

△19.6 |

2,726 |

|

| オランダ |

8.0 |

30.6 |

△3.3 |

106.8 |

4.4 |

13.5 |

12.1 |

5.3 |

△28.9 |

△2.8 |

152.9 |

150.0 |

66.7 |

25.0 |

12.8 |

2,388 |

|

| インド |

23.0 |

△38.5 |

1.0 |

428.2 |

― | ** |

△21.2 |

109.1 |

** |

0.0 |

95.5 |

321.4 |

** | ** |

46.9 |

2,320 |

|

| カナダ |

5.1 |

△23.0 |

△15.9 |

358.8 |

23.2 |

16.7 |

△19.1 |

** |

△31.1 |

△17.8 |

― | ** | ** |

△34.4 |

4.5 |

2,030 |

|

| スペイン |

20.9 |

36.7 |

△18.2 |

31.1 |

9.1 |

― |

△7.3 |

10.6 |

△54.5 |

△53.2 |

122.2 |

1,400.0 |

** | ** |

△10.1 |

1,844 |

|

| シンガポール |

47.2 |

69.7 |

△3.0 |

336.7 |

△11.8 |

166.7 |

77.8 |

181.8 |

△51.6 |

300.0 |

** | ** |

10.0 |

75.6 |

32.2 |

1,594 |

|

| アラブ首長国連邦(UAE) |

27.8 |

77.8 |

25.5 |

― |

47.2 |

130.8 |

** | ** |

△4.5 |

** | ** |

155.4 |

** | ** |

51.5 |

1,291 |

|

| 世界 | 伸び率 |

7.7 |

△5.2 |

△17.5 |

166.3 |

6.1 |

38.6 |

△15.3 |

36.4 |

△48.1 |

△10.4 |

30.4 |

176.7 |

△18.9 |

△7.0 |

2.2 |

75,775 |

| 件数 |

9,369 |

5,148 |

5,027 |

4,418 |

3,842 |

3,178 |

2,763 |

2,149 |

2,032 |

2,009 |

1,936 |

1,151 |

1,032 |

982 |

|||

- 凡例:

-

30%以上増は

表示。

表示。

10%から30%未満増は 表示。

表示。

10%前後の増減は 表示。

表示。

10%から30%未満減は 表示。

表示。

30%以上減は 表示。

表示。

- 注:

-

- 対象案件は、2020~2024年の投資先・投資元上位100カ国・地域の案件(7万5,775件)。同期間の総投資件数(7万7,118件)に占める比率は98.3%。

- 投資件数が20件を下回る場合は**表示。

- 投資先は上位11カ国・地域およびサウジアラビア、ベトナム、日本、投資元は上位12カ国・地域およびUAEを抽出。

- 出所:

- fDi Markets(Financial Times)から作成

主要投資先から見ると、受け入れ件数首位の米国には2020~2024年に9,369件の投資案件が発表され、2015~2019年対比7.7%増と好調だった。世界全体のプロジェクト件数の1割超が米国に集中した。米政権によるインフレ削減法(IRA)の成立をはじめ、米国に生産拠点を置くことに強いインセンティブが設定されたことも対内直接投資を後押しした。2位のドイツ(5.2%減)、3位の英国(17.5%減)はいずれも減少、フランス(7位、15.3%減)も含めて、上位の西欧諸国向けの投資の減少傾向が顕著となった。

一方、中東のアラブ首長国連邦(UAE、4位)とサウジアラビア向けが2015~2019年の2.7倍、2.8倍となり活況を呈している。UAE向け投資では英国(構成比17.5%)、米国(16.2%)、インド(15.7%)の上位3カ国からの投資が全体の5割を占めた。UAEでは、インド企業による投資案件も5.3倍と大幅増となり、米英企業に迫る案件数を誇る。また、インドは受け入れ先としても第5位となり、米国・英国からの投資件数の堅調な増加などを受け6.1%増となった。サウジアラビアでは、UAE(18.4%)、米国(18.3%)と英国(10.9%)のプロジェクト件数の伸びが全体を牽引した。

欧州ではスペイン、ポーランド、北米ではカナダが3割以上件数を伸ばし、投資に勢いが見られた。対スペイン、ポーランド向けでは、米国、ドイツ、英国が主要な投資元であった。また、中国からのスペイン向け投資件数が9割超増加した。自動車、とりわけEVのサプライチェーンの形成が進んでいる。中国の自動車メーカーの奇瑞汽車がスペインのEVモーターズと共同でバルセロナに完成車工場を設立し、2024年11月から生産を開始注1。車載電池大手の寧徳時代新能源科技(CATL)と自動車メーカーのステランティスの合弁で同国東部サラゴサにバッテリー工場の建設を2024年12月に発表し、2026年末までに稼働を予定している注2。同業の遠景科技集団(エンビジョングループ)の傘下企業も2024年7月、西部エストレマドゥーラ州への車載用リチウム電池工場建設を着工注3した。このほか、再生可能エネルギー分野では、海運大手のデンマークのA.P.モラー・マースクが、グリーン燃料生産プロジェクトを推進するなど、再生可能エネルギー関連の大型投資も目立った。ポーランドでは、過去最大規模の対内投資案件となった同国南西部ブロツワフ市近郊へのインテルによる半導体工場建設(計画はその後、延期されている)注4をはじめ、EVバッテリー材料やエネルギー関連などで投資計画が相次ぎ発表された。ポーランドは近年、交通網をはじめ各種のインフラ整備が進み、欧州の中心に位置するといった地理的優位性などを強みに、投資先として注目が高まっている。

他方、プロジェクト件数が減少した主な投資先は、景気減速や米中対立の影響を受ける中国(48.1%減)およびブレグジット以降、投資が低調な英国(17.5%減)などであった。中国では3,918件から2,032件へと半減した。スイスを除くほぼすべての主要国・地域から中国向けグリーンフィールド投資件数が減少した。中国向けでとりわけ下げ幅が大きかった投資元は、米国(61.6%減)、日本(59.9%減)、および表外の韓国(61.1%減)、台湾(85.1%減)、オーストラリア(62.3%減)だった。英国向けプロジェクト件数の減少は、米国(25.0%減)、中国(57.6%減)および日本(35.6%減)からの投資減少に起因するところが大きい。

次に投資元別に見ると、英国(15.6%増)、スイス(23.7%増)、オランダ(12.8%増)、インド(46.9%増)、カナダ(4.5%増)、シンガポール(32.2%増)で増加となったが、日本は34.7%減と件数の落ち込みが際立った。日本企業のグリーンフィールド投資件数が新型コロナ以前の水準に回復していない中、資金の「出し手」としての日本は、2004年時点で世界2位であったが、2024年には世界7位へと後退している。他方、グローバルサウス(GS)のインド(46.9%増)およびUAE(51.5%増)は、資金の出し手としても近年、存在感を高めている。

UAEおよびサウジアラビアへの投資意欲高まる

経営コンサルティングのA.T.カーニーが発表した、2025年海外直接投資信頼度指数注5を見ると、UAE、サウジアラビアなど新興国が2020年版からランクを上げている(図表Ⅱ-15)。同指数は、世界各地の経営幹部が今後3年間の有望投資先を評価した結果を加重平均したものだ。2025年版では、首位の米国に続き、カナダ、英国、日本、ドイツが上位5カ国に選ばれた。2020年調査と比べると、UAE(19位→9位)、サウジアラビア(ランク外→13位)が大幅に順位を上げ、両国に対する多国籍企業の投資意欲の高さが示された。インド、メキシコはランク外から24位、25位へと順位を繰り上げ、存在感を示した。

| 国・地域 | 2020年 | 2025年 | ||

|---|---|---|---|---|

| 順位 | 順位 | 変化 | 指数 | |

| 米国 | 1 | 1 |

|

2.38 |

| カナダ | 2 | 2 |

|

2.09 |

| 英国 | 6 | 3 |

|

2.08 |

| 日本 | 4 | 4 |

|

2.03 |

| ドイツ | 3 | 5 |

|

2.02 |

| 中国(香港を含む) | 8 | 6 |

|

1.97 |

| フランス | 5 | 7 |

|

1.97 |

| イタリア | 9 | 8 |

|

1.86 |

| アラブ首長国連邦(UAE) | 19 | 9 |

|

1.86 |

| オーストラリア | 7 | 10 |

|

1.85 |

| スペイン | 11 | 11 |

|

1.83 |

| スイス | 10 | 12 |

|

1.80 |

| サウジアラビア | — | 13 |

|

1.76 |

| 韓国 | 17 | 14 |

|

1.75 |

| シンガポール | 12 | 15 |

|

1.73 |

| ニュージーランド | 13 | 16 |

|

1.67 |

| スウェーデン | 15 | 17 |

|

1.62 |

| ポルトガル | 21 | 18 |

|

1.62 |

| ノルウェー | 24 | 19 |

|

1.60 |

| デンマーク | 20 | 20 |

|

1.60 |

| ブラジル | 22 | 21 |

|

1.59 |

| ベルギー | 16 | 22 |

|

1.56 |

| 台湾 | 25 | 23 |

|

1.55 |

| インド | — | 24 |

|

1.53 |

| メキシコ | — | 25 |

|

1.51 |

- 注:

- 指数が大きいほど信頼度が高い。

- 出所:

- A.T.カーニー“The 2025 Kearney FDI Confidence Index”

A.T.カーニーによると、UAEを有望投資先に選んだ理由については、同国の経済パフォーマンスを選択する回答がもっとも多かった。UAEは中東地域の物流ハブとして、近年、物流セクターへの投資が盛り上がりを見せる注6。その代表格とされるのが、UAEを構成する7つの首長国を結び、将来的に周辺の湾岸協力会議(GCC)諸国とも接続する壮大な鉄道網、「エティハド・レール」の開発だ。同鉄道網にはドバイーアブダビ間の高速鉄道も盛り込まれ、中長期的な経済成長の押し上げ効果も期待される。また、サウジアラビアでは、国家改革戦略「ビジョン2030」の実現に向けて、政府が強力に推し進める成長戦略の1つとして、テック・ハブの構築が加速する注7。その一環で、同国政府は2024年11月、「Project Transcendence」(超越プロジェクト)として、サウジアラビアがAI分野での世界的リーダーを目指し、グーグル社との提携事業をはじめ、最大1,000億ドルを投じてAIの主要ハブを打ち立てる計画だ注8。

対中投資は減少傾向、再投資収益へ置き換えも

中国では経済減速や経済安全保障リスクへの警戒感などから、2022年以降、外資系企業による直接投資は減少が続いている。中国の国家外貨管理局によれば、2024年の中国の対内直接投資額は、前年比89.5%減の45億ドルにとどまった。

これまで中国向けに積極的に投資を行ってきたドイツ企業でも、中国向け直接投資への慎重姿勢が顕在化している注9。ドイツ連邦銀行(中央銀行)がまとめたドイツの形態別対中投資は、2016年を境に株式投資から、再投資収益が中心となっていることがわかる。2017年以降、ドイツ企業の中国での子会社数は減少し、新規投資意欲の減退が見られる。ドイツの投資家が中国から資金を引き揚げ始め、この数年は既存資本の清算が新規株式資本の注入を上回った。

在中国の米国企業で構成される中国米国商会(AmCham China)が2025年1月に発表した「中国ビジネス環境調査レポート」注10によると、米国系企業の黒字比率は46%で、前年より3ポイント低下した。中国における投資拡大にも慎重傾向が続いている。中国ビジネスにおける最大の課題として、最も多く挙げられたのは「米中関係の緊張の高まり」であり、全体の63%の企業が同項目を選択した(図表Ⅱ-16)。近年の米中対立が反映され、2021年以来、5年連続で同項目が首位となった。続いて約4割の企業が「中国の国有/民営企業との競争の激化」(39%)と回答し、競争力を高めてきている現地企業との競合が、多くの米国系企業にとって大きな課題と捉えられている。これに「規制コンプライアンスリスク」(26%)が続いた。同調査の選択肢は各年で若干異なり、正確な比較はできないものの、「現地企業との競合」という回答割合が約4割を占めたのはこの数年来初めてである。昨今、技術力や価格面で競争力を高めている中国企業との競合という課題も新たに加わり、米国系企業の中国ビジネスは景気減速、米中対立という複数の困難な課題に直面している。

| 順位 | 2021年 | 2022年 | 2023年 | 2024年 | 2025年 |

|---|---|---|---|---|---|

| 1 | 米中関係の緊張の高まり(78%) | 米中関係の緊張の高まり(56%) | 米中関係の緊張の高まり(66%) | 米中関係の緊張の高まり(61%) | 米中関係の緊張の高まり(63%) |

| 2 | 人件費の増加(40%) | 法規制とその執行の矛盾・明確性がない(31%) | 新型コロナ予防措置(55%) | 法規制とその執行の矛盾・明確性がない(30%) | 中国の国有/民営企業との競争の激化(39%) |

| 3 | 法規制とその執行の矛盾・明確性がない(37%) | 人件費の増加(29%) | 法規制とその執行の矛盾・明確性がない(32%) | 人件費の増加(27%) | 規制コンプライアンス・リスク(26%) |

| 4 | 中国の民営企業との競争の激化(33%) |

規制コンプライアンス・リスク (28%) |

人件費の増加(25%) | データセキュリティへの懸念(26%) | 法規制とその執行の矛盾・明確性がない(25%) |

| 5 | データセキュリティへの懸念(26%) | データセキュリティへの懸念(23%) | 規制コンプライアンス・リスク(25%) | 中国の民営企業との競争の激化(24%) | 人件費の増加(24%) |

- 出所:

- 中国米国商会「中国ビジネス環境調査レポート2025年版」(China Business Climate Survey Report 2025)から作成

対中直接投資が大きく落ち込む中、中国政府としても、ここに来て外資政策を見直し、外資重視の姿勢を強力に打ち出すことでグローバル企業へ秋波を送る。それを象徴するのが中国の習近平国家主席が2025年3月28日に、北京市の人民大会堂で実施した、外資企業・団体の代表との会談注11だ。トヨタ自動車の豊田章男会長、BMWのオリバー・ツィプセ社長、サムスン電子の李在鎔(イ・ジェヨン)会長、ファイザーのアルバート・ブーラCEOなどグローバル企業の経営層40人余りが参加した。

2025年2月19日、中国政府は外資企業による投資誘致と安定化に向けて、「2025年外資安定化行動方案(アクションプラン)」を発表した注12。「対外開放の拡大」「投資促進レベルの引き上げ」「オープンプラットフォームの機能向上」「サービス支援の強化」という4つの柱からなる投資誘致策だ。前年の2024年2月に中国政府から発表された、「ハイレベルの対外開放の着実な推進と外資の誘致・利用の促進に関する行動計画」では主に「投資促進」をめぐる計画であったのに対し、同アクションプランでは「投資促進レベルの引き上げ」を目標に打ち出した。具体的には、外資企業による中国国内への再投資を奨励する政策・措置の検討・策定、外資系企業による投資を奨励する業種の範囲拡大、多国籍企業による投資会社設立の奨励、外国投資家による中国でのM&A投資の利便性向上などが盛り込まれた。さらに、中国日本商会が要望してきた、外資系投資会社による国内融資利用制限の撤廃も打ち出された。今後、中国政府はさらにギアを上げて外資誘致策を実行に移していくとしている。

投資スクリーニング制度の導入、46カ国・地域で

近年、国家の安全保障とビジネス活動との境界が曖昧になりつつあり、地政学的課題の中核に戦略物資・インフラ・技術の確保や流出防止が位置付けられるようになった。このような状況下、安全保障への影響を懸念し、外国投資に対する事前審査制度(投資スクリーニング)を導入する国が増加している。UNCTADによると、投資スクリーニングを導入する国は年々増加してきた。2024年にはブルガリアとシンガポールで導入され、導入しているのは少なくとも46カ国・地域(日本を含む)に上る(図表Ⅱ-17)。これらの国・地域は世界の海外直接投資フローの71%、同ストック(残高)の80%を占めるまでになった注13。

- 出所:

- UNCTAD“World Investment Report 2025”

欧州委員会は、EU外国直接投資スクリーニング規則の適用状況の把握を目的として、FDIスクリーニングに関して報告書をまとめている。同報告書によれば、2021年時点で投資スクリーニング制度が導入されたのは、全加盟国(27カ国)中14カ国に限られたところ、2023年までに23カ国で導入された注14。欧州委員会は、2023年6月に発表したEUの経済安全保障戦略に基づき、2024年1月24日、経済安全保障に関する政策パッケージを発表した注15。このうち、対内直接投資審査規則の改正案では、加盟国に対する投資スクリーニング制度導入義務化のほか、審査対象となる外国投資の定義の拡大、全加盟国が共通して審査すべき投資分野の設定が盛り込まれた。安全保障の観点から、対内直接投資に対する審査におけるEU共通の枠組みを強化する方針が示された。

UNCTADによれば、2024年にはカナダで31件、ドイツで18件、スペインで113件、チェコで21件、スロバキアで10件の対内直接投資案件に対してスクリーニングが実施された結果、否認されたのは、スペインの1件にとどまった注16。大多数の案件は無条件で承認されたほか、条件付き承認や申請取り下げが一部含まれた。スクリーニング制度の導入によって、外資系企業の投資プロジェクトに対し審査は行われているものの、その結果、投資が妨げられるケースはほんの一握りの案件に限られている。

対外直接投資に対しても制限強化の動き

トランプ大統領は、2025年2月に「米国第一の投資政策」注17を発表。同盟国・パートナー国からの投資については、対米投資審査におけるファストトラック制度の導入などにより投資活動を促進する一方、中国など「外国の敵対者」に関する対内・対外直接投資は規制する方針を示した(第3章第1節第2項参照)。対中投資では米国企業による中国の軍民融合に関わる産業への投資を認めず、対内投資では、中国関係者による米国の重要技術・インフラなど、戦略分野への投資を制限する内容である。

EUでは2025年1月15日、欧州委員会が27の加盟国に対し、半導体、AI、量子技術の3分野への対外投資について、15カ月間のリスク評価を実施するよう要請した。2025年7月に進捗に関する報告、2026年6月に最終報告書を提出する必要があるとした注18。今回の評価結果を用いて、今後、EUが対外投資リスクへ対処するため、さらなる行動が必要かどうかを判断する。地政学的な緊張関係の高まりを背景に、各国は戦略物資・技術の確保に向け、関連政策および規制の新設や厳格化を推し進める流れにあり、グローバル企業には今後、いっそう政策・制度に沿った投資活動が求められている。

米国、グローバル・ミニマム課税から離脱へ

2021年10月、OECD/G20では、多国籍企業を対象に、一定の適用除外を除く所得について、各国ごとに最低税率15%以上の課税を確保するグローバル・ミニマム課税の導入が合意された。各国の法人税引き下げ競争に歯止めをかけ、公平な競争条件を確保するための国際課税ルールだ。経済のデジタル化に伴う課税上の対応に関する国際的な取り組み、「BEPS注19包摂的枠組み」の一環である。これには2つの柱があり、「第1の柱」は市場国への新たな課税権の配分を指し、もう一方の「第2の柱」がグローバル・ミニマム課税である。約140カ国・地域が同枠組みに参加し、2024年から各国で国内法制度の整備が進み、段階的に施行されている。適用対象となるのは、グループの全世界での年間総収入金額が7億5,000万ユーロ以上の多国籍企業である。グローバル・ミニマム課税は主に3つのルール―所得合算ルール(IIR)、軽課税所得ルール(UTPR)、および国内ミニマム課税(QDMTT)注20―から成り立つ。

日本ではこのうち所得合算ルールが2024年会計年度から既に適用され、子会社などの所在する軽課税国での税負担が基準税率15%に至るまで、日本に所在する親会社などに対して上乗せ課税が行われる。軽課税所得ルールおよび国内ミニマム課税は2026年会計年度から適用される注21。軽課税所得ルールは、所得合算ルールを補完し、軽課税国に所在する親会社等の税負担が基準税率に至らない場合、日本の子会社等に追加課税を行うものだ。国内ミニマム課税は、所得合算ルールや軽課税所得ルールによる他国からの課税を防止する役割を果たしている。

OECD注22によれば、2024年1月時点で、世界の約55の国・地域がグローバル・ミニマム課税の法制化または導入を準備中である。例えば、EUでは2023年末までに加盟国による国内法化を義務付け、2024年に一斉導入した。その他、英国、オーストラリア、カナダ、UAE、日本、韓国、ベトナムなどで法制化(準備)が進んでいる。

これに対し、米国は2021年時点で合意していたが、2025年1月、トランプ大統領がOECDの国際課税ルールからの「離脱」を指示する大統領覚書に署名した。米国の離脱を受けて、その他導入国や多国籍企業への影響が懸念されている注23。その後、同年5月に共和党が提案した「大きく美しい1つの法案」では、当初、グローバル・ミニマム課税導入を進める国を「差別的な税を課している国」とみなし、当該国の企業・個人の所得(米国内を源泉とするものに限る)に対して追加課税を行う内国歳入法899条の新設が盛り込まれた。しかし6月16日に提出された議会上院修正案では、一転、899条の撤回が盛り込まれた。これに続く6月28日のG7カナナスキス・サミットでは、米国で2017年に成立した税制改革法(いわゆるトランプ減税)の規定に基づく国際課税(GILTI)注24、およびOECDの枠組みとが「共存」(side by side)するための解決策として、米国に親会社を持つ多国籍企業は、OECDの所得合算ルールおよび軽課税所得ルールから免除することで合意した注25。今後は、G7以外のOECD枠組み参加国の間で交渉が行われると予想されるが、米国という1つの抜け穴が生じたことで、国際協調による課税ルール体制に揺らぎが生じている。

注記

- 注1

- CarNewsChina.co “Chery JV in Spain produces first PHEVs in former Nissan factory”(2024年11月25日付)

- 注2

- ジェトロ「CATL、ステランティスと共同でスペインにLFP電池工場建設」『ビジネス短信』(2024年12月16日付)

- 注3

- ジェトロ「中国再エネ大手傘下のバッテリー企業、スペインにギガファクトリー建設へ」『ビジネス短信』(2022年6月9日付)、エンビジョングループプレス発表(2024年7月8日)

- 注4

- 詳細は本章第2節第1項の通り。

- 注5

- 世界30カ国のリーディング企業の経営幹部536人による、今後3年間の投資先として有望と考えられる国(25カ国・地域)を高・中・低で評価し、加重平均した結果。2025年1月に実施。

- 注6

- ジェトロ「UAE、物流セクターの最新動向」『地域・分析レポート』(2025年3月27日付)

- 注7

- ジェトロ「サウジアラビアのスタートアップ・エコシステム最新事情」『地域・分析レポート』(2025年2月5日付)

- 注8

- Saudi Business news “AI Revolution: Saudi Arabia’s Project Transcendence”(2024年11月6日付)

- 注9

- ドイツ連邦銀行 “Germany’s international interconnectedness via foreign direct investment: current developments.”(2024年10月22日)

- 注10

- AmCham China “2025 China Business Climate Survey Report”(2025年1月22日)

- 注11

- ジェトロ「習国家主席が外資企業代表と会談、多国間主義による協力呼びかけ」『ビジネス短信』(2025年3月31日付)

- 注12

- ジェトロ「国務院、『2025年外資安定化行動方案』を発表」『ビジネス短信』(2025年2月28日付)

- 注13

- UNCTAD “World Investment Report 2025”(2025年6月19日)

- 注14

- 欧州委員会 “Report from the Commission to the European Parliament and the Council: Fourth Annual Report on the screening of foreign direct investments into the Union”(2024年10月)

- 注15

- ジェトロ「欧州委、投資・輸出規制イニシアチブを発表、経済安保政策パッケージの一環」『ビジネス短信』(2024年1月29日付)

- 注16

- UNCTAD “World Investment Report 2025”(2025年6月19日)

- 注17

- ジェトロ「トランプ米大統領、中国など外国の敵対者との投資制限する『米国第一の投資政策』発表」『ビジネス短信』(2025年2月25日付)

- 注18

- 欧州委員会プレス発表 “Commission calls on Member States to review outbound investments and assess risks to economic security”(2025年1月15日付)

- 注19

- Base Erosion and Profit Shifting:税源浸食と利益移転を指す。

- 注20

- 所得合算ルール(IIR:Income Inclusion Rule)、軽課税所得ルール(Undertaxed Profits Rule:UTPR)、及び国内ミニマム課税(Qualified Domestic Minimum Top-up Tax:QDMTT)を指す。

- 注21

- 国税庁、OECDウェブサイト。

- 注22

- OECD “Economic Impact Assessment of the Global Minimum Tax: Summary”

- 注23

- ジェトロ「トランプ米大統領、OECDの国際課税ルールからの離脱を発表」『ビジネス短信』(2025年1月24日付)

- 注24

- 米国シンクタンクのタックスファウンデーションによると、米国では多国籍企業の所得に対する国際課税として、2017年に成立した税制改革法(TCJA、いわゆるトランプ減税)のグローバル無形資産低率課税所得(GILTI)の規定に基づき、10.5%の最低税率が設定されている。

- 注25

- 財務省「グローバル・ミニマム課税に関するG7声明」(2025年6月28日)

特記しない限り、本報告の記述は2025年6月末時点のものである。

目次

-

第1章

世界と日本の経済・貿易 -

第2章

世界と日本の直接投資 -

- 第1節 世界の直接投資

- 世界の直接投資動向

- グローバル企業の投資動向

- グローバルサウス諸国の投資動向

- 2025年の見通し

- 第2節 主要国・地域の産業動向

- 第3節 日本の直接投資と企業動向

- 第1節 世界の直接投資

-

第3章

世界の通商ルール形成の動向

(2025年7月24日)