閉じる

閉じる東南アジアの消費を担うミレニアル世代

2017年11月24日

東南アジアで大きな構成比を占めるミレニアル世代には、スマートフォン(スマホ)だけでインターネットを利用する「モバイル・オンリー」ユーザーが多く、ソーシャル・ネットワーク・サービス(SNS)の利用率が他地域より高いといった特徴がある。中国企業を中心に同地域での電子商取引(EC)への取り組みが活発化する中、スマホを使ったECであるモバイル・コマース、オンライン店舗と実店舗の両方で販売するオムニチャネル、SNSを利用したデジタル・マーケティングなど、新しい販売・マーケティング手法が次々と導入されている。

ミレニアル世代のモバイル・コマースの波が来る

東南アジアの人口構成をみると、ミレニアル世代、デジタルネーティブと呼ばれる1980年初~2000年頃に生まれた世代の人口が多い。国連の推計(2017年)によれば、東南アジア諸国連合(ASEAN)加盟10カ国の人口6億4,748万人のうち、15歳~34歳の人口は2億1,453万人と、全人口の33.1%を占める。これからの消費購買層の主役と言える。日本では15歳~34歳の人口は2,571万人と、全人口の20.2%にとどまる一方、35歳~59歳の中堅・シニア世代の構成比が33.6%と大きい。東南アジアと日本では、消費市場をけん引する世代が異なっている。

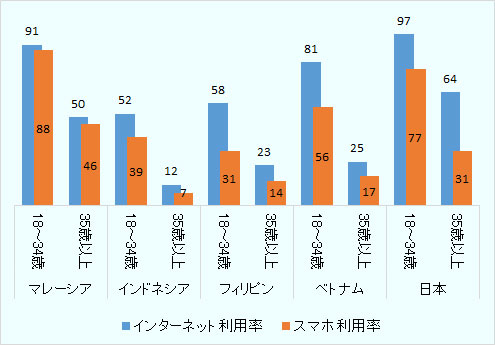

東南アジアのミレニアル世代の特徴の一つに、スマホ利用率の高さが挙げられる。図1の通り、世代別のインターネット利用率(2015年)をみると、日本では18歳~34歳の層が97%、35歳以上の層が64%と高い。他方、スマホ利用率はそれぞれ77%、31%と、両者の利用率の差が大きい。特に35歳以上の層ではスマホ以外でインターネットを利用するユーザーが多い。 他方、東南アジアでは、インターネット利用率は日本と比べても高くないが相対的にスマホ利用率が高い。18歳~34歳のスマホ利用率をみると、マレーシアが88%、ベトナムが56%、インドネシアが39%、フィリピンが31%と、日本の35歳以上の層の利用率(31%)を上回る国が多い。

出所:ピュー・リサーチセンター

「モバイル・オンリー」のユーザーも多い。「モバイル・オンリー」とは、スマホ/フィーチャーフォンを使ってのみインターネットに接続するユーザーのことを指す。英国の調査会社グローバル・ウェブ・インデックスのレポート(2016年)によると、16歳~64歳のインターネット利用者のうち、「モバイル・オンリー」の割合は、日本、中国、台湾が15%弱、フランス、カナダ、ドイツが5%前後であるのに対し、タイとマレーシアは35%弱、フィリピンとインドネシアは25%を超えている。

スマホでのインターネット接続が主流になるにつれ、企業の販売・マーケティングにおいては、スマホ向けコンテンツを充実させる「スマホ・ファースト」を意識する必要がある。EC分野も、スマホを使った「モバイル・コマース」が多数派になると見る業界関係者が多い。中国などに比べて、東南アジアのEC市場はいまだに規模が小さく、黎明(れいめい)期と言われるが、スマホでのインターネット利用が拡大するに伴い、ECの利用者が急増することが見込まれる。例えば、ベトナムのインターネット利用者に対するアンケート(VECITA、2015年)では、ECを利用したことのある回答者が62%と過半数に上っている。

買収や新規事業によりEC業界が活発化

東南アジアのEC業界では、2017年も企業の大型買収や新規構想の発表が相次いだ。代表格として旋風を巻き起こしているのは中国のアリババだ。同社は2016年4月にシンガポールのEC大手ラザダの株式51%を10億ドルで取得したが、2017年6月に10億ドルを追加出資し、株式保有率を83%に引き上げた。8月にはインドネシアのEC大手トコペディアにも、11億ドルを出資した。

アリババは、各国政府のデジタル政策のアドバイザーとして関与を強めている。2017年3月にマレーシアでは、マレーシア政府と共同でデジタル自由貿易区(DFTZ)というEC推進地区の設立を発表。タイでは、政府の産業高度化の特区に指定する東部経済回廊(EEC)構想に協力することを約束。今年7月に傘下のラザダが、Eコマース・パークをEEC内に設立することを発表した。インドネシアでは、ジャック・マー会長が政府のEC指導委員会の委員に就任している。

一方、同じ中国系の競合であるEC大手の京東(JD.com)は、2017年9月にタイの小売り大手セントラルと、ECとフィンテックの合弁会社を設立することを明らかにした。同じく中国系の競合であるテンセントも、同社が30%を出資するシンガポール企業シー(旧・ガリーナ)が、自社ECサイト「ショッピー」のインドネシア市場における事業拡大のため、5.5億ドルを資金調達した。

実店舗ベースで小売市場を占有するASEANの財閥も、ECに対する取り組みを加速させている。インドネシアのサリム・グループは今年8月にECサイト「エレベニア」を買収。10月には韓国のロッテ・グループと合弁で新サイト「アイ・ロッテ」の開設を発表した。フィリピンのアヤラ・コーポレーションは、今年2月にファッションEC大手ザローラ・フィリピンの株式43.3%の取得を発表した。

タイでは、前述のセントラル・グループの他、サハ・グループ、ビッグCといった流通大手が、ECサイトでの取扱品目の拡充を発表。サハ・グループによると、同社傘下のICCインターナショナルの2017年1~8月のEC売上高は、自社のウェブサイト経由が前年同期比2.4倍、ラザダ経由が2~3倍に増えているという。

日本企業も、タイでは、2017年1月に洗車の王国が、7月に豊田通商が自動車アクセサリーのECサイトを開始した。ベトナムでは同年1月にイオンが、2月にミスミグループがECサイトを開設。マレーシアでは同年3月に化粧品ECのアイスタイルが現地ECサイト「ヘルモ」を買収するといった動きが見られた。

実店舗のみの販売からオムニチャネル販売へ

小売業だけでなく、メーカーにおいても、EC対応の動きが相次いでいる。例えば、日用品大手ユニリーバは、2017年3月にラザダ・シンガポールとサプライチェーン、マーケティングなどで新たな提携を発表した。トイザらス、ラコステなども、2017年3月にタイで直営ECサイトなどの設立を発表した。

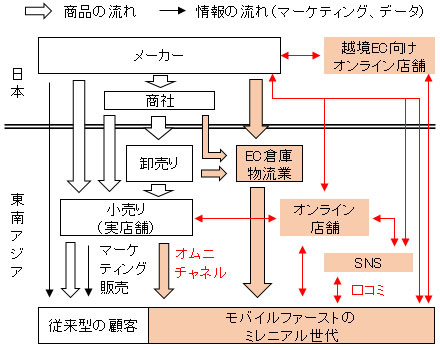

今後、販売チャネルとしてのECへの対応は避けて通れないであろう。特に一般消費者向け(B2C)商品を東南アジアで販売する場合、従前の販売チャネルに固執していては、店頭に自社商品が陳列される機会が少なくなるかもしれない。シンガポールで起きている変化を例に取ろう。これまでの流通構造では、商社や卸売業を通じて、現地の百貨店やスーパーなどに卸すというのが一般的だった(図2)。実店舗の場合、顧客アクセスの面では一等地にある小売店の方が有利だ。しかし、国土の狭いシンガポールでは店舗スペースの確保が難しい上、地価が高騰しているため、陳列や在庫スペースは限られ、商品点数は絞り込まざるをえない。

- 備考:

- 黒色が従前の流れ、色付がECを通じた流れを示している。

- 出所:

- 筆者作成

その点、ECであれば、そもそも店頭での陳列や在庫のスペースが不要であり、オンライン上で多数の商品を販売できる。シンガポール以外の都市、クアラルンプール、バンコク、ジャカルタ、マニラ、ホーチミンなども、都市への一局集中化による地価高騰により、遅かれ早かれ同様の状況が発生するだろう。

ただし、東南アジアの主要都市はショッピングモールが多く、特に新しい製品や高額な商品は、実店舗で見たり、触ったり、試すことを好む消費者が大多数なのが実態だ。そこで、小売業においては、オンラインと同時に実店舗でも見本を陳列したり、商品が購入できるオムニチャネル対応や、オンラインから実店舗への誘導を行うオンライン・ツー・オフライン(O2O)など、販売チャネルの多角化に取り組む企業も見られ始めている。シンガポールの不動産大手キャピタランドは、今年8月にアリババ、ラザダと共同でオムニチャネル事業に取り組むことを発表している。

SNSを使ったデジタル・マーケティングを

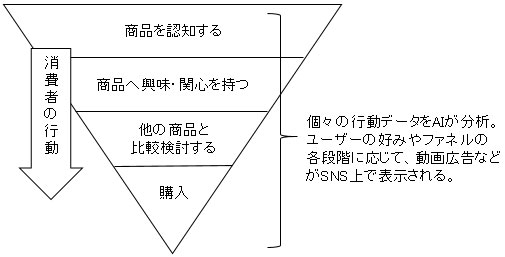

デジタル化により、情報の流れも変化する。従来のような新聞やテレビ、街頭広告などの一方的なマスマーケティングから、顧客一人一人の情報を人工知能(AI)で分析し、適切な販促を行うデジタル・マーケティングが必要となってくる。東南アジアのマーケティング分野で注目を集めているのは、ソーシャル・ネットワーク・サービス(SNS)を利用したフルファネル・マーケティング(図3)だ。東南アジアの消費者は、他国よりもソーシャル・メディアへの参加率が高い。SNSユーザーを個別分析し、個人の趣味・嗜好(しこう)や、購入の関心度合いなどに応じた広告を配信する方が、販売促進効果が大きい。

出所:筆者作成

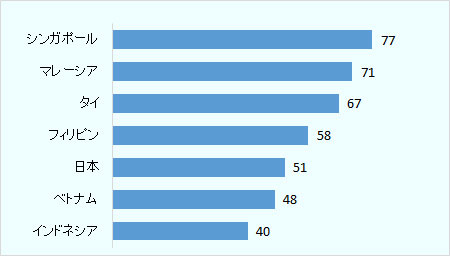

ソーシャル・メディア管理システムを提供するカナダ企業Hootsuiteによると、各国の全人口に占めるソーシャル・メディア参加者の割合(2017年1月時点)は、シンガポールが77%、マレーシアが71%、タイが67%、フィリピンが58%と、日本の51%を上回る(図4)。インターネット利用率が比較的低いベトナム、インドネシアでも4割を超えている。

(全人口比、2017年1月時点)(単位:%)

出所:Hootsuite

Facebookのユーザー数では、国別ではインドネシアが1億600万人で世界4位、フィリピンが6,000万人で6位、タイとベトナムが4,600万人で8位と、世界上位に東南アジア各国が連なっている。都市別では、バンコクが2,400万人で世界1位、ジャカルタが1,600万人で4位、ホーチミンが970万人で10位内にランクインしている。いずれも日本企業が消費市場として高い関心を寄せる都市だ。SNSを使うことで、多くの顧客・顧客候補へ情報提供したり、ニーズを吸い上げることが可能となる。

デジタルと言うと小難しく、敷居が高いように思えるが、今後、東南アジアにおける日本企業の主な顧客やビジネス・パートナーがミレニアル世代になっていく以上、ECやSNSに意識を向けることは避けて通れない。日本人からすると、ビジネス上でSNSを利用するのは非常識と捉えがちだが、東南アジアのミレニアル世代にとっては当たり前のことで、全くちゅうちょはない。彼らのやり方にあわせつつも、モバイル・コマース、デジタル・マーケティングといった新しい手法に、積極的に取り組んでいく姿勢が必要となるだろう。

- 執筆者紹介

-

ジェトロ海外調査部アジア大洋州課

北見 創(きたみ そう) - 2009年、ジェトロ入構。海外調査部アジア大洋州課(2009~2012年)、ジェトロ大阪本部ビジネス情報サービス課(2012~2014年)、ジェトロ・カラチ事務所(2015~2017年)を経て現職。

よく見られているレポート

- 不確実なトランプ米政権、2026年中間選挙で民主党勝利の可能性は (2025年05月20日)

- トランプ関税始動から1年、米国の貿易の変化をみる (2026年02月17日)

- 紅海情勢悪化に伴う陸海空の代替ルートを探る (2024年11月07日)

- 2025年度 海外進出日系企業実態調査(アジア・オセアニア編)(2025年11月)

- トランプ関税後の日本企業による対米投資動向 (2026年01月19日)

- 中国のレアアース輸出管理(1)日本への磁石輸出に大きな影響 (2026年03月10日)

- 紅海情勢悪化による物流への影響 (2024年09月27日)

- USMCA見直しの行方、トランプ米政権の方針と中間選挙 (2026年02月20日)

- 2024年の日中貿易(前編)日本の対中輸出、3年連続減少 (2025年07月02日)

- トランプ政権下で変わる自動車政策と見通し(米国) (2026年01月19日)