閉じる

閉じる

2020年のASEANの貿易、ICT・コンピュータの中間財輸出が拡大

2021年は輸送機器と石油・燃料・化学製品の需要回復がカギか

2021年6月23日

新型コロナウイルス感染拡大により、大きな影響を受けた2020年のASEANの貿易。四半期ごとに貿易額の変化を見ると、特に、各国がロックダウンなどの厳しい経済活動制限を実施し、サプライチェーンの遮断の影響も大きかった第2四半期には、各国で貿易額が縮小した。しかし、第3~4四半期には徐々に回復し、ベトナムを筆頭に、シンガポール、マレーシアでは、貿易総額はコロナ禍以前の水準にまで戻っている。貿易額の回復を牽引したのは、輸出では米国・中国向けの拡大、品目別では電気機器・部品の好調などだ。中でも、ICT(情報通信技術)・コンピュータ部品の中間財の輸出拡大、特にこれらを輸出するベトナム、シンガポール、マレーシアの伸びが顕著だった。2021年は、輸送機器や燃料などの需要が貿易動向に関わりそうだ。

本稿では、2020年のASEAN主要6カ国(タイ、インドネシア、マレーシア、シンガポール、フィリピン、ベトナム、以下ASEAN6とする)の貿易データを用いて、グローバル・バリューチェーンや貿易構造の観点も交えてその動向を分析する。グローバル・トレード・アトラスより、ASEAN6の四半期別・HS6桁のデータセット(約549万件)を利用した(注1)。

コロナ禍からの経済回復が顕著に、ベトナムの貿易総額はコロナ前を上回る

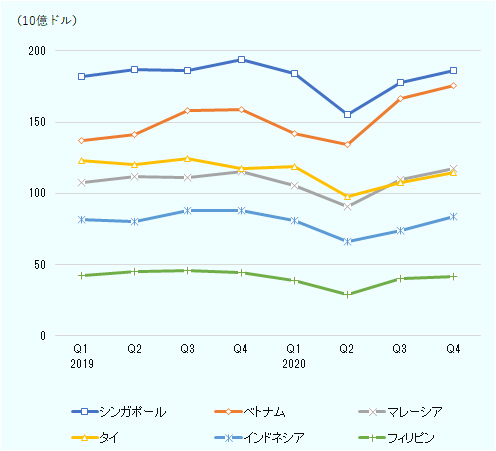

まず、ASEAN6の貿易総額の推移を通じて、大まかな貿易動向から見ていきたい。2020年第2四半期(4~6月)に各国で貿易額は大きく縮小したが、いずれの国も同年第4四半期にかけて回復基調に転じた(図1参照)。第4四半期の貿易総額は、ベトナム、マレーシアでは2年間で最高水準になっており、シンガポールやインドネシアも、新型コロナウイルス感染症の発生以前の水準並みに戻っている。新型コロナ感染拡大による影響とそこからの経済回復がうかがえる。

出所:グローバル・トレード・アトラスよりジェトロ作成

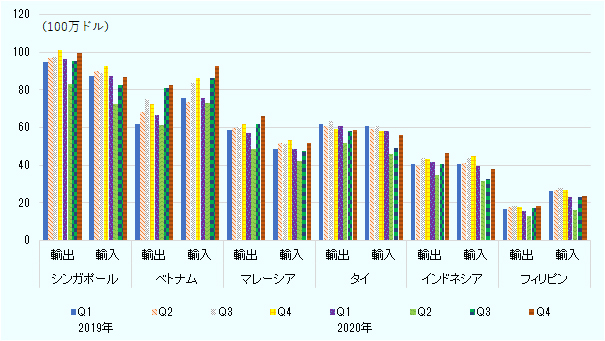

こうした貿易総額の変化を、各国別、輸出と輸入に分けて見ると(図2参照)、輸出・輸入ともに金額が大きいのはシンガポールとベトナムの2カ国だ。シンガポールはASEAN地域の貿易ハブとして機能しており、再輸出も多いため金額上は大きく見えるが、同国の貿易は国内市場動向というよりは、地域貿易のバロメーターとしてみる方が適切だろう。シンガポールの輸出・輸入は、やはり2020年第2四半期に大きく落ち込んだが、同年第4四半期に輸出が前年に並ぶ水準まで回復した。次に金額の大きいベトナムも、2020年第1~2四半期に輸出・輸入とも落ち込んだが、第4四半期には前年を上回る水準まで回復している(注2)。

他のASEAN6諸国について、マレーシアも、2020年第3~4四半期の輸出は前年の水準を上回っている。他方、タイは、ほかのASEANに比べて輸出の回復が鈍調である。また、フィリピンについても前年を上回る状態には至っていない。

出所:図1に同じ

ASEAN域内は縮小の一方、米国・中国向けの輸出が拡大

ASEAN6の輸出について集計すると、2020年の輸出総額は前年比2.5%減の1兆3,559億1,500万ドル(表1参照)。仕向地である国・地域別にみると、全体の21.1%を占めるASEAN域内での縮小が目立つ(2,855億2,200万ドル、11.9%減)。寄与度でも、ASEAN向けが全体を2.8ポイント下押ししている。特にマレーシア向け(マイナス0.8ポイント)、インドネシア向け(マイナス0.6ポイント)がさえなかった。

他方、好調であったのは米国向けだ。前年比15.1%増の2,063億4,500万ドル、寄与度では2.0ポイントとなった。米国と並んで、中国向けも6.7%増の2,096億3,000万ドルと拡大し、寄与度では0.9ポイントだった。米中市場が占める構成比はともに15%程度となっており、日本(構成比7.3%)の2倍程度になっている。

| 国・地域名 |

2019年 金額 |

2020年 | |||

|---|---|---|---|---|---|

| 金額 | 構成比 | 伸び率 | 寄与度 | ||

| ASEAN10 | 324,201 | 285,522 | 21.1 | △ 11.9 | △ 2.8 |

シンガポール シンガポール

|

62,694 | 61,521 | 4.5 | △ 1.9 | △ 0.1 |

|

マレーシア

|

66,318 | 55,264 | 4.1 | △ 16.7 | △ 0.8 |

|

インドネシア

|

48,377 | 39,425 | 2.9 | △ 18.5 | △ 0.6 |

|

タイ

|

43,457 | 37,813 | 2.8 | △ 13.0 | △ 0.4 |

|

ベトナム

|

39,992 | 37,105 | 2.7 | △ 7.2 | △ 0.2 |

|

フィリピン

|

30,673 | 26,282 | 1.9 | △ 14.3 | △ 0.3 |

| 中国 | 196,532 | 209,630 | 15.5 | 6.7 | 0.9 |

| 米国 | 179,202 | 206,345 | 15.2 | 15.1 | 2.0 |

| EU28 | 147,076 | 140,974 | 10.4 | △ 4.1 | △ 0.4 |

|

英国

|

18,568 | 16,459 | 1.2 | △ 11.4 | △ 0.2 |

|

オランダ

|

32,367 | 32,261 | 2.4 | △ 0.3 | △ 0.0 |

|

ドイツ

|

28,493 | 27,289 | 2.0 | △ 4.2 | △ 0.1 |

| 日本 | 105,696 | 99,484 | 7.3 | △ 5.9 | △ 0.4 |

| 香港 | 93,350 | 96,887 | 7.1 | 3.8 | 0.3 |

| 韓国 | 59,750 | 58,309 | 4.3 | △ 2.4 | △ 0.1 |

| 台湾 | 40,282 | 40,625 | 3.0 | 0.8 | 0.0 |

| インド | 47,336 | 38,279 | 2.8 | △ 19.1 | △ 0.7 |

| オーストラリア | 34,709 | 30,605 | 2.3 | △ 11.8 | △ 0.3 |

| スイス | 11,361 | 13,746 | 1.0 | 21.0 | 0.2 |

| 合計(その他含む) | 1,390,916 | 1,355,915 | 100.0 | △ 2.5 | △ 2.5 |

注:原データは各国統計(ベトナムは月次の船荷証券データ)。

出所:図1に同じ

ASEAN6の輸入総額については、前年比8.4%減の1兆2,825億800万ドルであった(表2)。輸入相手別にみると、いずれの国・地域からの輸入も縮小が目立った。中でも、構成比で22.7%を占めるASEAN域内からの輸入は7.7%減の2,905億2,200万ドル(寄与度:マイナス1.7ポイント)。域内の内訳について、ベトナムからの輸入だけは9.1%増と増えたが、シンガポール(18.3%減)、タイ(14.7%減)をはじめ、大幅なマイナスとなった。一方、ASEANと同程度の構成比(22.5%)である中国は1.5%減の2,886億9,700万ドルとわずかな縮小にとどまった。ほかに特徴的だったのは台湾で、6.2%増の845億9,200万ドルとコロナ禍でも拡大した。主に、電気機器・部品の輸入が拡大したとみられる。

| 国・地域名 |

2019年 金額 |

2020年 | |||

|---|---|---|---|---|---|

| 金額 | 構成比 | 伸び率 | 寄与度 | ||

| ASEAN10 | 314,876 | 290,522 | 22.7 | △ 7.7 | △ 1.7 |

|

マレーシア

|

75,454 | 70,371 | 5.5 | △ 6.7 | △ 0.4 |

|

ベトナム

|

56,386 | 61,504 | 4.8 | 9.1 | 0.4 |

|

シンガポール

|

57,584 | 47,064 | 3.7 | △ 18.3 | △ 0.8 |

|

タイ

|

50,393 | 43,001 | 3.4 | △ 14.7 | △ 0.5 |

|

インドネシア

|

45,194 | 39,581 | 3.1 | △ 12.4 | △ 0.4 |

|

フィリピン

|

14,956 | 14,405 | 1.1 | △ 3.7 | △ 0.0 |

| 中国 | 293,112 | 288,697 | 22.5 | △ 1.5 | △ 0.3 |

| EU28 | 126,468 | 109,248 | 8.5 | △ 13.6 | △ 1.2 |

|

ドイツ

|

33,085 | 28,205 | 2.2 | △ 14.8 | △ 0.3 |

|

フランス

|

23,568 | 17,946 | 1.4 | △ 23.9 | △ 0.4 |

| 日本 | 116,848 | 102,474 | 8.0 | △ 12.3 | △ 1.0 |

| 米国 | 114,014 | 100,268 | 7.8 | △ 12.1 | △ 1.0 |

| 韓国 | 99,669 | 99,238 | 7.7 | △ 0.4 | △ 0.0 |

| 台湾 | 79,633 | 84,592 | 6.6 | 6.2 | 0.4 |

| インド | 29,572 | 25,669 | 2.0 | △ 13.2 | △ 0.3 |

| オーストラリア | 27,646 | 22,389 | 1.7 | △ 19.0 | △ 0.4 |

| アラブ首長国連邦 | 26,690 | 17,411 | 1.4 | △ 34.8 | △ 0.7 |

| サウジアラビア | 24,703 | 17,341 | 1.4 | △ 29.8 | △ 0.5 |

| 香港 | 18,332 | 15,955 | 1.2 | △ 13.0 | △ 0.2 |

| 合計(その他含む) | 1,399,592 | 1,282,508 | 100.0 | △ 8.4 | △ 8.4 |

注:原データは各国統計(ベトナムは月次の船荷証券データ)。

出所:図1に同じ

電気機器・部品の貿易が活発に

国連標準国際貿易分類(SITC、第4版)に基づいて、2020年のASEAN6の輸出を品目別に分類すると、約2割を占める電気機器・部品が前年比7.2%増の2,719億6,900万ドルと好調だった(寄与度:1.3ポイント)(表3参照)。続いて、スマートフォン・携帯電話などが含まれる通信・音響機器が9.4%増の1,179億4,300万ドル(0.7ポイント)で2位、3位はOA機器・PCが2.3%増の644億5,700万ドル(0.1ポイント)だった。一方、足を引っ張ったのは石油製品・原料で、30.2%減の607億6,900万ドルだった(マイナス1.9ポイント)。自動車も17.9%減の384億7,600万ドルと振るわなかった(マイナス0.6ポイント)。

| 品目 |

2019年 金額 |

2020年 | |||

|---|---|---|---|---|---|

| 金額 | 構成比 | 伸び率 | 寄与度 | ||

| 電気機器・部品 | 253,675 | 271,969 | 20.1 | 7.2 | 1.3 |

| 通信・音声機器 | 107,814 | 117,943 | 8.7 | 9.4 | 0.7 |

| OA機器・PC | 63,006 | 64,457 | 4.8 | 2.3 | 0.1 |

| 石油製品・原料 | 87,094 | 60,769 | 4.5 | △ 30.2 | △ 1.9 |

| 衣料品・付属品 | 52,065 | 52,529 | 3.9 | 0.9 | 0.0 |

| 雑製品 | 49,835 | 48,634 | 3.6 | △ 2.4 | △ 0.1 |

| 自動車 | 46,875 | 38,476 | 2.8 | △ 17.9 | △ 0.6 |

| 非貨幣性金 | 26,776 | 37,170 | 2.7 | 38.8 | 0.7 |

| 植物性油脂 | 27,429 | 31,823 | 2.3 | 16.0 | 0.3 |

| 専門・科学的機器 | 32,361 | 30,848 | 2.3 | △ 4.7 | △ 0.1 |

| 汎用産業機械・部品 | 30,231 | 28,337 | 2.1 | △ 6.3 | △ 0.1 |

| 特殊産業機械 | 25,146 | 27,929 | 2.1 | 11.1 | 0.2 |

| 1次形態プラスチック | 30,244 | 26,649 | 2.0 | △ 11.9 | △ 0.3 |

| 鉄・鉄鋼 | 22,556 | 26,093 | 1.9 | 15.7 | 0.3 |

| 発電機械・設備 | 30,504 | 25,960 | 1.9 | △ 14.9 | △ 0.3 |

| 有機化合物 | 29,313 | 25,951 | 1.9 | △ 11.5 | △ 0.2 |

| 靴・履物 | 25,057 | 23,484 | 1.7 | △ 6.3 | △ 0.1 |

| 魚介類 | 21,010 | 21,219 | 1.6 | 1.0 | 0.0 |

| 野菜・果物 | 19,465 | 19,427 | 1.4 | △ 0.2 | △ 0.0 |

| 繊維・織物 | 19,280 | 18,717 | 1.4 | △ 2.9 | △ 0.0 |

| 合計(その他含む) | 1,390,916 | 1,355,915 | 100.0 | △ 2.5 | △ 2.5 |

注:原データは各国統計(ベトナムは月次の船荷証券データ)。

出所:図1に同じ

輸入については、ほとんどの品目が前年比減となる中で、やはり約2割を占める電気機器・部品が12.2%増の2,701億3,100万ドルと伸びた(寄与度:2.1ポイント)(表4参照)。2番目に大きい品目である石油製品・原料は32.4%減の1,114億8,600万ドルと大幅に落ち込んだ(マイナス3.8ポイント)。また、自動車も32.1%減の305億2,400万ドルと落ち込み、同様に全体の下押し要因となった(マイナス1.0ポイント)。

| 品目 |

2019年 金額 |

2020年 | |||

|---|---|---|---|---|---|

| 金額 | 構成比 | 伸び率 | 寄与度 | ||

| 電気機器・部品 | 240,853 | 270,131 | 21.1 | 12.2 | 2.1 |

| 石油製品・原料 | 164,860 | 111,486 | 8.7 | △ 32.4 | △ 3.8 |

| 通信・音声機器 | 77,827 | 82,141 | 6.4 | 5.5 | 0.3 |

| 汎用産業機械・部品 | 52,214 | 46,533 | 3.6 | △ 10.9 | △ 0.4 |

| 雑製品 | 42,390 | 42,405 | 3.3 | 0.0 | 0.0 |

| OA機器・PC | 40,922 | 40,333 | 3.1 | △ 1.4 | △ 0.0 |

| 鉄・鉄鋼 | 51,040 | 40,252 | 3.1 | △ 21.1 | △ 0.8 |

| 発電機械・設備 | 44,665 | 35,440 | 2.8 | △ 20.7 | △ 0.7 |

| 繊維・織物 | 37,159 | 34,462 | 2.7 | △ 7.3 | △ 0.2 |

| 特殊産業機械 | 38,304 | 32,983 | 2.6 | △ 13.9 | △ 0.4 |

| 自動車 | 44,937 | 30,524 | 2.4 | △ 32.1 | △ 1.0 |

| 1次形態プラスチック | 34,285 | 29,700 | 2.3 | △ 13.4 | △ 0.3 |

| その他金属製品 | 30,980 | 28,721 | 2.2 | △ 7.3 | △ 0.2 |

| 専門・科学的機器 | 29,628 | 28,403 | 2.2 | △ 4.1 | △ 0.1 |

| 非鉄金属 | 30,260 | 28,051 | 2.2 | △ 7.3 | △ 0.2 |

| 非貨幣性金 | 25,314 | 27,602 | 2.2 | 9.0 | 0.2 |

| 有機化合物 | 26,690 | 24,538 | 1.9 | △ 8.1 | △ 0.2 |

| その他化学材料・製品 | 21,975 | 22,220 | 1.7 | 1.1 | 0.0 |

| その他輸送機器 | 26,190 | 17,422 | 1.4 | △ 33.5 | △ 0.6 |

| 薬剤・医薬品 | 15,185 | 15,837 | 1.2 | 4.3 | 0.0 |

| 合計(その他含む) | 1,399,592 | 1,282,508 | 100.0 | △ 8.4 | △ 8.4 |

注:原データは各国統計(ベトナムは月次の船荷証券データ)。

出所:図1に同じ

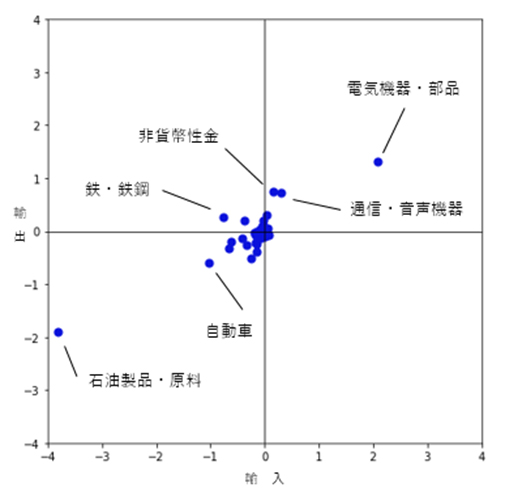

前述した2019年から2020年にかけての変化について、図3のような散布図で輸出・輸入の品目ごとに寄与度をみると、品目別の違いがよく分かる。2020年は電気機器・部品の輸出入が貿易全体を押し上げた。また、非貨幣性金、通信・音声機器の輸出も拡大した。一方、石油製品・原料については、輸入もさることながら、輸出が大幅に減少したため、エネルギーや資源を輸出する国にとっては大きなマイナスとなった。また、自動車も輸出入とも減少し、貿易全体を押し下げる結果となった。

出所:図1に同じ

ICT・コンピュータの中間財が輸出を牽引

グローバル・バリューチェーンや貿易構造の観点から貿易動向はどう変化したのか。6カ国の輸出を用途・工程別の分類であるBroad Economic Categories(BEC)第5版に基づいて計算する(表5、表6参照)。これは、物品が産業グループと用途〔原料・中間投入(中間財)、総固定資本形成(GFCF)、最終消費(最終財)〕によって分類されている。同一産業内でも域内で生産工程間分業が進展するASEANにおいては、単純に産業別に見るよりも、生産工程にも着目した分析手法をとることで、域内分業体制を踏まえた動向がより見えやすくなる。 ASEANの輸出で突出して大きいのは、ICT・コンピュータの中間財で、2,705億3,800万ドルとなっている。特に、シンガポール(1,126億2,600万ドル)、マレーシア(703億ドル)、ベトナム(507億2,800万ドル)で大きい。前年比からの寄与度でみても、これら3カ国のICT・コンピュータの中間財が輸出を牽引引していることがわかる。

| 産業 | 項目 | インドネシア | マレーシア | フィリピン | シンガポール | タイ | ベトナム | 合計 |

|---|---|---|---|---|---|---|---|---|

| 農林水産・飲食料品 | 中間財 | 28,594 | 17,758 | 1,923 | 2,663 | 9,890 | 9,013 | 69,841 |

| GFCF | 100 | 767 | 52 | 576 | 883 | 519 | 2,897 | |

| 最終財 | 11,803 | 6,070 | 4,315 | 10,855 | 28,941 | 23,051 | 85,035 | |

| 鉱業・燃料・化学製品 | 中間財 | 21,384 | 22,508 | 2,838 | 31,495 | 18,783 | 7,648 | 104,656 |

| GFCF | 449 | 3,352 | 401 | 5,275 | 3,332 | 904 | 13,713 | |

| 最終財 | 18,782 | 20,283 | 423 | 27,862 | 4,994 | 912 | 73,256 | |

| 建材・木材・ガラス・石材・基礎金属・家電・家具 | 中間財 | 13,720 | 22,852 | 6,405 | 21,453 | 26,244 | 25,353 | 116,026 |

| GFCF | 1,722 | 5,791 | 2,933 | 7,279 | 7,088 | 7,172 | 31,984 | |

| 最終財 | 4,321 | 7,652 | 853 | 4,011 | 11,355 | 13,257 | 41,449 | |

| 繊維製品・衣料・靴 | 中間財 | 10,176 | 2,355 | 1,566 | 19,342 | 18,796 | 8,424 | 60,660 |

| GFCF | 25 | 382 | 10 | 384 | 139 | 198 | 1,136 | |

| 最終財 | 14,360 | 10,409 | 918 | 3,914 | 8,074 | 51,186 | 88,861 | |

| 輸送機器 | 中間財 | 17,562 | 11,664 | 4,193 | 25,726 | 22,454 | 17,798 | 99,396 |

| GFCF | 720 | 1,590 | 576 | 1,914 | 8,747 | 2,139 | 15,686 | |

| 最終財 | 4,828 | 420 | 517 | 2,059 | 10,595 | 3,853 | 22,273 | |

| ICT・コンピュータ | 中間財 | 2,676 | 70,300 | 18,366 | 112,626 | 15,841 | 50,728 | 270,538 |

| GFCF | 2,799 | 12,446 | 5,543 | 25,266 | 17,029 | 20,181 | 83,264 | |

| 最終財 | 1,607 | 4,504 | 602 | 9,015 | 4,362 | 40,949 | 61,039 | |

| ヘルスケア・医薬品・教育・文化・スポーツ用品 | 中間財 | 4,171 | 6,405 | 1,328 | 18,149 | 5,356 | 1,944 | 37,352 |

| GFCF | 363 | 2,460 | 195 | 10,154 | 600 | 986 | 14,759 | |

| 最終財 | 3,008 | 3,425 | 388 | 13,275 | 4,265 | 3,319 | 27,680 | |

| 政府・軍用品 | 87 | 212 | 83 | 632 | 1,440 | 1,672 | 4,125 | |

| 合計(その他含む) | 163,307 | 234,082 | 63,879 | 374,233 | 229,209 | 291,206 | 1,355,915 | |

注:原データは各国統計(ベトナムは月次の船荷証券データ)。

出所:図1に同じ

| 産業 | 項目 | インドネシア | マレーシア | フィリピン | シンガポール | タイ | ベトナム | 合計 |

|---|---|---|---|---|---|---|---|---|

| 農林水産・飲食料品 | 中間財 | 0.23 | 0.11 | △ 0.02 | △ 0.03 | △ 0.10 | △ 0.20 | △ 0.00 |

| GFCF | △ 0.00 | △ 0.01 | △ 0.00 | 0.00 | 0.01 | 0.03 | 0.03 | |

| 最終財 | 0.06 | △ 0.03 | △ 0.01 | △ 0.04 | △ 0.05 | △ 0.03 | △ 0.10 | |

| 鉱業・燃料・化学製品 | 中間財 | △ 0.20 | △ 0.35 | 0.01 | △ 0.25 | △ 0.17 | △ 0.04 | △ 1.00 |

| GFCF | △ 0.00 | △ 0.09 | △ 0.01 | △ 0.01 | △ 0.06 | 0.01 | △ 0.17 | |

| 最終財 | △ 0.52 | △ 0.41 | △ 0.02 | △ 1.32 | △ 0.14 | △ 0.04 | △ 2.45 | |

| 建材・木材・ガラス・石材・基礎金属・家電・家具 | 中間財 | △ 0.01 | △ 0.26 | △ 0.02 | △ 0.09 | △ 0.07 | 0.16 | △ 0.29 |

| GFCF | 0.01 | △ 0.02 | △ 0.01 | △ 0.02 | △ 0.02 | 0.14 | 0.09 | |

| 最終財 | 0.03 | 0.03 | △ 0.00 | △ 0.00 | △ 0.00 | 0.17 | 0.22 | |

| 繊維製品・衣料・靴 | 中間財 | 0.07 | △ 0.04 | △ 0.02 | 0.25 | 0.20 | △ 0.08 | 0.36 |

| GFCF | 0.00 | 0.00 | 0.00 | △ 0.01 | △ 0.00 | △ 0.00 | △ 0.01 | |

| 最終財 | △ 0.07 | 0.24 | △ 0.01 | △ 0.07 | △ 0.05 | △ 0.15 | △ 0.13 | |

| 輸送機器 | 中間財 | 0.19 | △ 0.09 | △ 0.06 | △ 0.44 | △ 0.29 | 0.03 | △ 0.67 |

| GFCF | △ 0.01 | 0.05 | △ 0.00 | △ 0.10 | △ 0.13 | △ 0.02 | △ 0.20 | |

| 最終財 | △ 0.10 | △ 0.01 | △ 0.03 | △ 0.02 | △ 0.16 | △ 0.03 | △ 0.34 | |

| ICT・コンピュータ | 中間財 | 0.03 | 0.45 | △ 0.03 | 0.88 | 0.02 | 0.77 | 2.13 |

| GFCF | 0.05 | △ 0.07 | △ 0.06 | 0.20 | 0.05 | 0.51 | 0.67 | |

| 最終財 | △ 0.01 | △ 0.04 | △ 0.01 | △ 0.03 | △ 0.04 | △ 0.08 | △ 0.21 | |

| ヘルスケア・医薬品・教育・文化・スポーツ用品 | 中間財 | △ 0.02 | 0.11 | △ 0.02 | 0.04 | △ 0.04 | 0.01 | 0.07 |

| GFCF | 0.00 | 0.00 | △ 0.00 | 0.01 | △ 0.01 | △ 0.10 | △ 0.09 | |

| 最終財 | 0.01 | 0.00 | △ 0.00 | △ 0.02 | △ 0.07 | 0.03 | △ 0.06 | |

| 政府・軍用品 | △ 0.00 | △ 0.00 | △ 0.00 | △ 0.01 | △ 0.05 | △ 0.06 | △ 0.13 | |

| 合計(その他含む) | △ 0.27 | △ 0.45 | △ 0.46 | △ 1.16 | △ 1.17 | 0.99 | △ 2.52 | |

注:原データは各国統計(ベトナムは月次の船荷証券データ)。

出所:図1に同じ

他方、鉱業・燃料・化学製品は、特に最終財の落ち込みが激しい。表6から同項目の寄与度をみると、シンガポール(マイナス1.32ポイント)、インドネシア(マイナス0.52ポイント)、マレーシア(マイナス0.41ポイント)など、輸出全体のマイナス材料になった。ベトナムは、輸出構造上、鉱業・燃料・化学製品や輸送機器が元々強くないため、これらのマイナス要因の影響が少ない一方でICT・コンピュータが強く、一人勝ちの様相を呈している。反対に、タイのようにICT・コンピュータよりも、輸送機器、化学、家電といった品目が強い国にとっては、2020年は厳しい年となった。

同様に、輸入もBEC分類に基づき計算すると、ICT・コンピュータをはじめ、圧倒的に中間財のボリュームが大きいことがみてとれる(表7、表8参照)。最終消費で見た場合は、鉱業・燃料・化学製品や農林水産・飲食料品が比較的大きく、ASEANも市場としては育っていると分かるものの、ASEANの輸入の7割近くはまだ中間財が占めている。2020年に群を抜いて輸入が増えたのはICT・コンピュータの中間財で、全体を2.46ポイント押し上げている。ベトナム(1.50ポイント)、シンガポール(0.79ポイント)で顕著である。

| 産業 | 項目 | インドネシア | マレーシア | フィリピン | シンガポール | タイ | ベトナム | 合計 |

|---|---|---|---|---|---|---|---|---|

| 農林水産・飲食料品 | 中間財 | 14,827 | 10,987 | 6,342 | 3,921 | 9,410 | 17,702 | 63,189 |

| GFCF | 1,892 | 895 | 462 | 775 | 1,221 | 1,024 | 6,269 | |

| 最終財 | 5,873 | 8,551 | 6,159 | 10,088 | 9,229 | 11,185 | 51,084 | |

| 鉱業・燃料・化学製品 | 中間財 | 21,707 | 22,176 | 5,484 | 31,347 | 33,845 | 28,513 | 143,072 |

| GFCF | 4,969 | 2,828 | 1,203 | 4,889 | 5,947 | 5,625 | 25,461 | |

| 最終財 | 10,920 | 17,147 | 5,864 | 34,598 | 10,007 | 6,287 | 84,823 | |

| 建材・木材・ガラス・石材・基礎金属・家電・家具 | 中間財 | 19,355 | 26,772 | 9,324 | 25,361 | 33,330 | 55,814 | 169,956 |

| GFCF | 6,430 | 6,266 | 2,634 | 6,340 | 9,882 | 14,488 | 46,040 | |

| 最終財 | 2,945 | 3,128 | 1,971 | 3,905 | 3,967 | 5,031 | 20,947 | |

| 繊維製品・衣料・靴 | 中間財 | 8,876 | 4,660 | 1,084 | 21,033 | 10,703 | 28,390 | 74,747 |

| GFCF | 523 | 650 | 62 | 660 | 473 | 1,704 | 4,072 | |

| 最終財 | 1,472 | 2,744 | 930 | 6,408 | 2,697 | 1,920 | 16,171 | |

| 輸送機器 | 中間財 | 14,346 | 13,036 | 5,824 | 28,846 | 23,566 | 26,466 | 112,084 |

| GFCF | 2,441 | 3,923 | 2,380 | 3,062 | 3,211 | 2,725 | 17,742 | |

| 最終財 | 1,073 | 1,702 | 3,051 | 2,984 | 2,018 | 1,733 | 12,560 | |

| ICT・コンピュータ | 中間財 | 9,484 | 44,424 | 12,087 | 92,462 | 21,882 | 89,304 | 269,644 |

| GFCF | 4,308 | 5,908 | 2,415 | 18,987 | 6,383 | 5,991 | 43,991 | |

| 最終財 | 1,457 | 2,939 | 1,459 | 7,382 | 8,368 | 4,734 | 26,339 | |

| ヘルスケア・医薬品・教育・文化・スポーツ用品 | 中間財 | 4,023 | 5,490 | 3,308 | 9,068 | 6,337 | 10,484 | 38,711 |

| GFCF | 1,884 | 2,018 | 497 | 5,686 | 1,802 | 2,526 | 14,415 | |

| 最終財 | 1,431 | 2,311 | 1,260 | 7,975 | 2,318 | 1,547 | 16,842 | |

| 政府・軍用品 | 1,118 | 160 | 485 | 442 | 2,170 | 4,270 | 8,645 | |

| 合計(その他含む) | 141,622 | 189,856 | 85,687 | 329,103 | 208,772 | 327,466 | 1,282,508 | |

注:原データは各国統計(ベトナムは月次の船荷証券データ)。

出所:図1に同じ

| 産業 | 項目 | インドネシア | マレーシア | フィリピン | シンガポール | タイ | ベトナム | 合計 |

|---|---|---|---|---|---|---|---|---|

| 農林水産・飲食料品 | 中間財 | △ 0.02 | 0.07 | △ 0.02 | 0.05 | 0.00 | △ 0.02 | 0.06 |

| GFCF | △ 0.00 | △ 0.01 | △ 0.01 | 0.00 | △ 0.01 | △ 0.02 | △ 0.05 | |

| 最終財 | △ 0.03 | 0.01 | △ 0.05 | △ 0.03 | △ 0.01 | △ 0.34 | △ 0.45 | |

| 鉱業・燃料・化学製品 | 中間財 | △ 0.42 | △ 0.34 | △ 0.23 | △ 0.86 | △ 0.39 | △ 0.15 | △ 2.40 |

| GFCF | △ 0.13 | △ 0.04 | △ 0.03 | 0.02 | △ 0.06 | △ 0.04 | △ 0.29 | |

| 最終財 | △ 0.36 | △ 0.35 | △ 0.22 | △ 1.16 | △ 0.27 | △ 0.25 | △ 2.60 | |

| 建材・木材・ガラス・石材・基礎金属・家電・家具 | 中間財 | △ 0.22 | △ 0.08 | △ 0.16 | △ 0.10 | △ 0.21 | 0.42 | △ 0.34 |

| GFCF | △ 0.08 | △ 0.06 | △ 0.06 | △ 0.05 | △ 0.07 | 0.10 | △ 0.22 | |

| 最終財 | △ 0.01 | 0.01 | △ 0.03 | △ 0.03 | △ 0.02 | △ 0.00 | △ 0.07 | |

| 繊維製品・衣料・靴 | 中間財 | △ 0.14 | △ 0.03 | △ 0.03 | 0.32 | △ 0.32 | △ 0.13 | △ 0.34 |

| GFCF | △ 0.02 | 0.00 | △ 0.00 | 0.00 | 0.00 | △ 0.06 | △ 0.07 | |

| 最終財 | △ 0.03 | △ 0.03 | △ 0.02 | △ 0.03 | △ 0.06 | △ 0.02 | △ 0.19 | |

| 輸送機器 | 中間財 | △ 0.46 | △ 0.27 | △ 0.18 | △ 0.67 | △ 0.44 | △ 0.07 | △ 2.09 |

| GFCF | △ 0.08 | 0.07 | △ 0.16 | △ 0.25 | △ 0.12 | △ 0.06 | △ 0.61 | |

| 最終財 | △ 0.05 | △ 0.08 | △ 0.12 | △ 0.10 | △ 0.05 | △ 0.10 | △ 0.50 | |

| ICT・コンピュータ | 中間財 | △ 0.01 | 0.12 | △ 0.02 | 0.79 | 0.08 | 1.50 | 2.46 |

| GFCF | △ 0.05 | △ 0.03 | △ 0.01 | 0.15 | △ 0.07 | 0.01 | △ 0.00 | |

| 最終財 | 0.02 | △ 0.04 | △ 0.05 | △ 0.05 | 0.01 | △ 0.15 | △ 0.27 | |

| ヘルスケア・医薬品・教育・文化・スポーツ用品 | 中間財 | 0.05 | 0.02 | △ 0.03 | 0.03 | △ 0.02 | 0.06 | 0.10 |

| GFCF | 0.02 | △ 0.00 | △ 0.03 | 0.02 | △ 0.01 | △ 0.09 | △ 0.10 | |

| 最終財 | △ 0.03 | △ 0.03 | △ 0.02 | △ 0.09 | △ 0.06 | △ 0.01 | △ 0.24 | |

| 政府・軍用品 | 0.02 | △ 0.00 | 0.01 | △ 0.01 | △ 0.05 | 0.06 | 0.02 | |

| 合計(その他含む) | △ 2.06 | △ 1.09 | △ 1.55 | △ 2.14 | △ 2.17 | 0.64 | △ 8.37 | |

注:原データは各国統計(ベトナムは月次の船荷証券データ)。

出所:図1に同じ

反対に、ASEANの輸入を押し下げているのは、鉱業・燃料・化学製品の中間財(マイナス2.40ポイント)および最終財(マイナス2.60ポイント)、輸送機器の中間財(マイナス2.09ポイント)の3カテゴリーである。

総じて、輸出・輸入とも、鉱業・燃料・化学製品と輸送機器で減少がみられ、ICT・コンピュータの中間財の貿易が活発になっている。2020年は新型コロナの影響により人の移動が制限され、ガソリンなどの燃料や輸送機器の需要が縮小した。エネルギー価格の下落も相まって、これらの輸入額が大幅に落ち込んだ。ただ、2020年10月以降、ASEANの自動車販売は回復基調となっており、2021年1~3月の販売も好調だったため(2021年5月26日付ビジネス短信参照)、輸送機器の貿易は回復の可能性がある。また、米国や欧州では移動需要の増加に伴い、ガソリンなど燃料需要の回復もみられている。今後、徐々にアジアにおいても移動制限が緩和されれば、燃料需要が回復するだろう。

他方、コロナ禍の影響を受けた半導体不足の問題で明らかになったように、昨今では、デジタル化の加速により、ICT製品をはじめ、ありとあらゆるものに半導体・チップが利用されるようになっている。従い、ICT・コンピュータの中間財は需要増大が予想される。同カテゴリーの輸出が大きいシンガポール、マレーシア、ベトナムの3カ国の輸出には追い風になるとみられる。

- 注1:

- 原データは各国の統計局や税関からの通関統計などだが、ベトナムのデータは船荷証券に基づいている。同データは、海上運送状(Sea Waybill)や航空貨物運送状(Air Waybill)を含まず、再輸入を含むといった特殊なものだが、月次でベトナムの詳細な品目別貿易データが利用できるのは大きな利点であるため、本稿では加工などを加えず利用した。

- 注2:

- 本データでは、ベトナムの輸入のうち約12~13%は再輸入分のため、輸入額が多く計上される。通関統計でみた場合は、ベトナムは貿易黒字国である。

- 執筆者紹介

-

ジェトロ・バンコク事務所

北見 創(きたみ そう) - 2009年、ジェトロ入構。海外調査部アジア大洋州課、大阪本部、ジェトロ・カラチ事務所、アジア大洋州課リサーチ・マネージャーを経て、2020年11月からジェトロ・バンコク事務所で広域調査員(アジア)として勤務。

よく見られているレポート

- EUの包装・包装廃棄物規則(PPWR)は不確定事項が山積 (2026年03月31日)

- 中国のレアアース輸出管理(1)日本への磁石輸出に大きな影響 (2026年03月10日)

- 不確実なトランプ米政権、2026年中間選挙で民主党勝利の可能性は (2025年05月20日)

- 急成長を遂げる南米の新興国ガイアナ(1)石油発見で潤う国内経済 (2025年12月12日)

- ホルムズ海峡封鎖後の中東におけるエネルギー動向 (2026年06月19日)

- 紅海およびスエズ運河に関する物流動向 (2026年05月13日)

- 2025年の中国自動車生産・販売動向 (2026年06月26日)

- 東ティモールの経済・産業(3)常石造船、東ティモールで造船拠点構想 (2026年06月22日)

- EU循環型経済関連法の最新概要‐エコデザイン規則(ESPR)、修理する権利指令(R2R 指令)、包装・包装廃棄物規則(PPWR)案‐(2024年11月)

- 米国の鉄鋼・アルミ・銅の232条関税の制度変更と企業の実務対応 (2026年05月20日)