閉じる

閉じる

米国とのFTAで英国の農業は?

日本の農業界にとっての教訓も

2021年5月26日

英国はEU離脱に伴い、新たな貿易関係の構築を模索している。特に、文化的に近いオーストラリアやニュージーランド、経済成長の続く東南アジアの国々が含まれるアジア太平洋地域を重視する姿勢だ。そのため、2020年12月末のEU離脱移行期間終了後、早々に2021年2月に「環太平洋パートナーシップに関する先進的かつ包括的な協定(CPTPP、いわゆるTPP11)」に加入申請した。

米国は大西洋を挟んだ隣国だ。アジア太平洋の一角でもある。その米国との自由貿易協定(FTA)交渉は、もう1つの重要な焦点と言える。とりわけ農産物に関しては、米国の圧倒的な競争力や食品安全に対する懸念も含め、関心が高い。もっとも、産業全般と農業分野で、英国側と米国側で、当然に見方が大きく変わってくる。

そこで本稿では、農業分野に特化した英国側の視点から、当FTA交渉をめぐる情勢とその見通しを考察する。考察にあたっては、英国農業園芸開発公社(AHDB)による分析を踏まえて進める。AHDBは、英国を代表する農業関連公的機関だ。

米国は、EU域外国として唯一、輸出・輸入双方の主要相手国

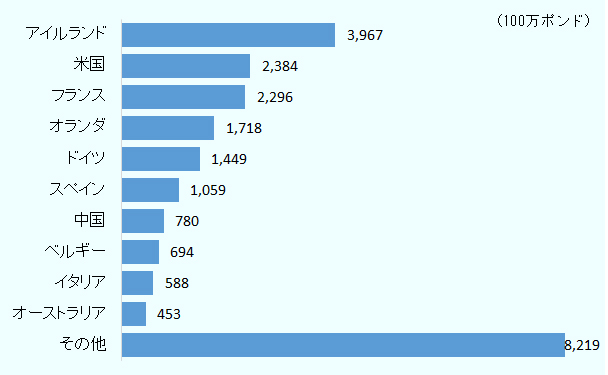

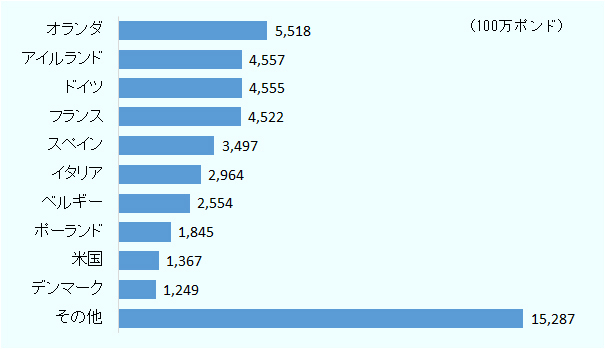

はじめに、英国の農産物貿易をめぐる状況を確認する(図1、2参照)。

英国の農産物貿易相手は、大きく分けて3つのカテゴリーで考えることができる。1つ目は、アイルランドだ。アイルランドは、英国の農産物輸出で17%、輸入の10%を占める.経済規模に鑑みるとかなり大きい。歴史的経緯や地理的近接性、経済的つながりの影響が如実に表れている。2つ目は、アイルランド以外のEU諸国。輸出・輸入双方で、フランスやオランダ、ドイツがそれぞれ全体の6~12%を占めている。英国にとってEUは、農業の生産額や輸出額が大きな国を中心に、今後も重要な取引相手となることが予想される。3つ目が、EU域外国だ。その中で唯一、輸出・輸入双方で上位10カ国に含まれるのが米国だ。

注:農水産物、食品、飼料、飲料の合計。

出所:英国政府

注:農水産物、食品、飼料、飲料の合計。

出所:英国政府

農産物輸出大国との貿易協定は未締結

英国は2021年4月1日現在、EUや約60の国・地域などとの間で、貿易協定を発効させている(暫定的なものを含む、表1参照)。ただし、その多くは日本や韓国、EU域外の欧州諸国などの先進国、あるいはアフリカや中米カリブ海、太平洋諸島などのいわゆる開発途上国。すなわち、米国やオーストラリア、ブラジルなどの農産物輸出大国との貿易協定は未締結だ。農産物の輸出競争力が比較的あるとみられる国は、ウクライナ、ベトナム、チリなど一部に限られている。

| 地域 | 国・地域など |

|---|---|

| アジア | シンガポール、韓国、ベトナム、日本 |

| 欧州 | EU、フェロー諸島、ジョージア、アイスランドとノルウェー、コソボ、リヒテンシュタイン、モルドバ、北マケドニア、スイス、ウクライナ |

| 中東 | イスラエル、レバノン、パレスチナ自治政府、トルコ |

| アフリカ | カメルーン、コートジボワール、東南部アフリカ諸国(ESA:モーリシャス、セーシェル、ジンバブエ)、エジプト、ガーナ、ケニア(この協定には東アフリカ共同体の他のメンバーも加盟可能)、モロッコ、南部アフリカ関税同盟(SACU:ボツワナ、エスワティニ、レソト、ナミビア、南アフリカ共和国)とモザンビーク 、チュニジア |

| 北米 | (なし) |

| 中米・カリブ海 | カリブ海諸国(CARIFORUM:アンティグア・バーブーダ、バルバドス、ベリーズ、バハマ、ドミニカ、ドミニカ共和国、グレナダ、ガイアナ、ジャマイカ、セントクリストファー・ネービス、セントルシア、セントビンセントおよびグレナディーン諸島、スリナム、トリニダード・トバゴ)、中米諸国(コスタリカ、エルサルバドル、グアテマラ、ホンジュラス、ニカラグア、パナマ) |

| 南米 | アンデス3カ国(コロンビア、エクアドル、ペルー)、チリ |

| 大洋州 | 太平洋諸島(フィジー、パプアニューギニア、サモア、ソロモン諸島) |

注1:「地域」は、執筆者が区分。

注2:暫定適用したもの、経過措置を適用したものを含む。

出所:英国政府

こうした中、英国と米国は2020年5月にFTA締結に向けた交渉を開始した(2020年5月8日付ビジネス短信参照)。その後、ほぼ月に1度のハイペースで、同年10月までに5度、交渉済みだ。5度目の交渉に関して英国政府は、ほとんどの分野で進展が見られたと発表。原産地規則を含む市場アクセスについても、集中的な議論が行われたという。米国大統領選挙後も継続的な交渉を約束したとされる。しかし実際には、それ以降、交渉に関する情報は公表されず、現在に至っている。

食品安全、動物福祉、環境、地理的表示保護などで、米国に懸念

ここからは、AHDBが2021年3月に公表したレポート〔英米自由貿易協定とその英国農業への影響(A UK/US Free Trade Agreement and its impact on UK agriculture![]() )、以下、同レポート〕に即して、両国の農業の比較、FTAをめぐる立場、品目別の見通し、英国の取るべき方策の順に、両国間のFTAがもたらす影響を考察する。

)、以下、同レポート〕に即して、両国の農業の比較、FTAをめぐる立場、品目別の見通し、英国の取るべき方策の順に、両国間のFTAがもたらす影響を考察する。

まず、両国の主な品目別統計を概観すると、3つの特徴が読み取れる(表2、表3参照)。1つ目は、両国の圧倒的な絶対値の差だ。米国は多くの品目で、生産量と世界向け輸出量だけでなく、輸入量でも英国を大幅に上回っている。その供給力と消費市場の大きさが表れている。2つ目は、英国の純輸入国としての位置づけだ。多くの品目で、英国の輸入量は輸出量を上回る。ここから、農業大国フランスや農産物輸出に秀でたオランダとは異なる産業構造が読み取れる。一方で、3つ目として、一部の品目に関しては優位性が認められる。例えば、大麦は輸出超過だけでなく、生産量でも米国を上回る。バターも、輸入超過ではあるものの、輸出額で米国を上回っている。

| 畜産物 | 項目 | 英国 | 米国 |

|---|---|---|---|

| 牛肉 | 生産量 | 906 | 12,200 |

| 輸出量 | 171 | 1,400 | |

| 輸入量 | 361 | 1,400 | |

| 豚肉 | 生産量 | 930 | 12,000 |

| 輸出量 | 353 | 2,700 | |

| 輸入量 | 966 | 469 | |

| バター | 生産量 | 167 | 878 |

| 輸出額 | 328,000 | 148,000 | |

| 輸入額 | 442,000 | 319,000 | |

| チーズ | 生産量 | 461 | 5,900 |

| 輸出額 | 868,000 | 1,500,000 | |

| 輸入額 | 2,200,000 | 1,300,000 |

注:2017年~2019年の平均。

出所:AHDB

| 農産物 | 項目 | 英国 | 米国 |

|---|---|---|---|

| 小麦 | 生産量 | 14,900 | 50,300 |

| 輸出量 | 747 | 25,500 | |

| 輸入量 | 1,800 | 3,600 | |

| 大麦 | 生産量 | 7,300 | 3,400 |

| 輸出量 | 997 | 114 | |

| 輸入量 | 94 | 160 | |

| とうもろこし | 生産量 | — | 360,000 |

| 輸出量 | 178 | 53,000 | |

| 輸入量 | 2,300 | 923 | |

| 大豆 | 生産量 | 0 | 112,500 |

| 輸出量 | 15 | 50,500 | |

| 輸入量 | 747 | 471 |

注:2017年~2019年の平均。英国のとうもろこし生産量は、データなし。

出所:AHDB

同レポートでは、FTA交渉に際して両国の農産物貿易全般をめぐる立場も比較して示された(表4参照)。両国とも、基本的には自由で互恵的な貿易協定を期待している。一方で、英国側としては、遺伝子組み換え作物や食品安全、動物福祉、環境、地理的表示保護に関して、米国の規制が総じて英国に比して緩やかと見る。その見立てから、懸念を示していることがわかる。

| 項目 | 英国の要望 | 米国の要望 | 農業分野で意味すること |

|---|---|---|---|

| 物品貿易 |

|

|

|

| 原産地規則 |

|

|

|

|

衛生植物防疫(SPS)措置、 貿易技術的障害(TBT)措置 |

|

|

|

| 環境 |

|

|

|

| 規制の統一 |

|

|

|

注:ハザードは、何かしらの危険な事象が発生し得るあらゆる状態という意味に近く、リスクは、危険な事象が実際に発生する可能性とその影響度を含めた意味に近い。すなわち、わずかでも危険な可能性があるということで制限をかけるのではなく、それが起こる可能性や起きた場合の影響度に基づく規制を米国は求めている。

出所:AHDB

牛肉、豚肉:FTAにより外食市場などへの参入が拡大する可能性

以下では、品目別の見通しを紹介する。

まず牛肉について、米国は世界有数の生産・輸出・輸入国である一方、英国は生産量が米国の1割にも満たない純輸入国だ。同レポートでは、米国から英国への輸出について、小売向けはあまり影響がないとする一方、加工や外食向けは一定の影響を予想している。

小売は、英国の牛肉消費の8割以上を占める主要市場だ。大半を国内産が占め、アイルランド産を除き輸入品は限られている。その上で、英国の大手小売店は英国産だけを生鮮牛肉として取り扱う方針を掲げるなど、国産優先志向を鮮明にしている。このため、そもそも輸入品の市場が極めて小さい小売向けで米国産拡大の可能性は低いとみられている。

一方、輸入品の主要市場となる食品サービス(外食)向けについては、やや複雑な見通しを示す。まず、米国産にとって有利な背景として、(1) 外食向けは小売りほどに英国産であることが重視されず、むしろ価格競争力が問われる、(2) 米国は消費者の好みを重視する格付け制度の下、細かな需要への適応能力が高い、ことを挙げている。ただし、実際の価格競争力を考慮すると、米国の牛肉輸出平均価格は、英国の牛肉輸入平均価格(アイルランド産中心)に比べてかなり高い。そのため、影響は限定的とみられている。これは、米国は既に日本向けなど比較的単価が高い穀物肥育の牛肉市場を確保しているためだ。その結果、低価格帯が中心の英国市場にあまりメリットを見いださないと予想している。従って、英国としては、数量は少ないながら、一部の高級レストラン向けとして米国からの高価格帯製品の流入を想定すべきとする。

なお、英国から米国への輸出については、英国が輸出する牛肉、米国が輸入する牛肉ともに主に加工向けと、需給が一致している。加えて、アジアや欧州でのアフリカ豚熱(ASF)発生に伴う豚肉の代替として、国際的に牛肉への需要は増加傾向にあり、価格水準次第では、米国向け輸出拡大の可能性があるとした。

豚肉についても、米国の生産量、輸出量が、英国を大きく上回る一方、輸入量は英国が米国を大きく上回る。両国の立場の違いは鮮明だ。また、米国から英国への輸出については、現在は関税によって抑制されている。しかし、交渉結果次第では、国産やEUからの輸入豚肉と十分に競合し得るとしており、英国市場への輸出拡大を牛肉よりも想定しているといえる。一方、英国から米国への輸出について、競合が激しいものの、ニッチな市場を開拓すれば可能性はあるとしている。

乳製品など:影響は比較的軽微か

牛乳と乳製品についても、総じて生産量・輸出額は米国が多く、輸入額は英国が多いという構造だ。もっとも、米国から英国への輸出について、あまり大きな影響は見込まれていない。その背景には、(1) 米国の牛乳と乳製品は牛肉・豚肉ほど輸出競争力は高くない、(2) 主な輸出先はメキシコや中国で欧州を主眼としていない、(3) 米国・メキシコ・カナダ協定(USMCA)により、乳製品貿易に制限を設けてきたカナダへの市場アクセスが改善した、ことある。

一方、欧州から米国への輸出については、米国の高所得者層向け輸出で成功したアイルランドのOrnua社の紹介にとどまる。すなわち、英国からの輸出も含めて明確な見通しは示していない。もちろん、同社のように市場を見極める重要性が示唆されてはいる。しかし、英国は牛乳・乳製品全体では純輸入国で、輸出もアイルランド島(北アイルランドからアイルランド)での取引が中心だ。そのため、米国の輸出市場にあまり期待をしていないことの表れと考えられる。

穀物:トウモロコシ輸入により、将来的に飼料用大麦の国内生産などに影響も

穀物についても、米国は世界有数の生産・輸出国だ。しかし、大麦は状況がやや異なる。大麦の生産・輸出量は英国の方が大きく、輸入量は米国の方が大きい。英国の大麦生産は麦芽(ウイスキーやビールの醸造用)または飼料用。基本的に国内消費の余剰を輸出する構造だ。大麦は、主にEUや北アフリカに輸出されている。ただし麦芽は米国も第2の輸出先で、安定して増加傾向にある。しかし、同レポートでは、既に飼料用を中心に輸出に回る余剰分については安定した輸出先が確保されているため、貿易協定により大きな影響が及ぶ可能性は低いとした。

トウモロコシについては、世界最大の生産国なのが米国だ。仮に遺伝子組み換えトウモロコシが英国に無関税で輸入される事態となれば、英国の飼料用大麦の生産に大きな影響を及ぼしうる。なお、その他の穀物など(小麦、大豆、菜種)については、輸出入見通しに関する直接的な言及はなかった。

英国の取るべき方策:守りとともに攻めを

AHDBは、品目ごとの見通しに加えて、全般的な見通しと英国農業界の取るべき方策について、Q&Aの形式で示している。その概略を紹介する(表5)。

これによると、米国とのFTAは、すぐさま英国の農業界に大きな影響を及ぼすものではない。しかし、米国の競争力の強さは疑いない。その「強さ」には数量や価格面だけでなく、市場ニーズに応じた品質面の適応力の高さや、さらには米国農業界の政治力も含まれている。一方で、英国側としては、国内での周到な「守り」に加え、米国市場への「攻め」についても、少ないながら機会があるとした。そのためには、高品質製品の継続的な供給に加えて、綿密な計画立案や関係構築、相応な時間と資金の投資が必要なことが繰り返し強調されている。

| Q(論点) | A(AHDBが示した見解) |

|---|---|

| Q1 米国の安価な食品が、英国になだれ込むことになるか? | A1 短期的にはそうはならない。米国は多くの品目において生産コストが安く、規模の経済を享受しやすいものの、近隣により利益の見込める市場も存在する。ただし、米国農業界の効率性と収益性は高く、英国を重点市場と見定めた場合の影響について、英国の生産者は適切に認識する必要がある。 |

| Q2 英国の生産者は、米国産品に対抗できるか? | A2 米国の生産規模や価格水準には競合できないため、容易ではない。しかし、成功することは可能。そのためには、FTAの直接的な効果に頼るのではなく、綿密な計画立案、関係構築、継続的かつ高品質な製品の安定供給が必要だ。 |

| Q3 輸入品による影響を制限するため、英国側で米国産品に対して何かしらの基準を適用する可能性はあるか。 | A3 英国で、動物福祉やその他さまざまな基準を設けたとしても、米国にはそれに適応し、競争力を維持する能力がある。 |

| Q4 英国は米国と貿易協定を結ぶに当たり、何に注力するべきか。 | A4 英国の輸出者としては、大規模生産によるコモディティー商品で、米国産と競合するのは難しく、高品質のニッチな市場に機会は限られている。一方で米国の消費者が、品質が高く、ばらつきのない製品へのニーズを有していることは確か。また、牛肉の国際価格が比較的高い当面の間については、(価格面での不利が低減されるため)加工用牛肉において可能性がある。特に、1年のうち特定の時期であれば、米国市場で価格面でも競合できる。ただし、FTAはあくまでさまざまな条件の一部。確固とした関係を築くには、時間と努力が必要になる。 |

| Q5 米国市場に輸出するに当たり、どの程度容易に英国の食品産業は利益を得られるか。 | A5 利益を得られる機会は存在しているが、長期的な計画と準備が求められる。米国市場で関係を構築し、米国の基準に見合うサプライチェーン創出や加工施設の運営など、慎重な計画立案が必要であり、それに見合う時間と投資が求められる。 |

| Q6 米国の事業者はどのような支援が得られ、英国はそこから何を学ぶべきか。 | A6 米国の農業ロビー団体は非常に強力で、ほとんどの選挙で影響を及ぼしている。これは、米国国内の政策や支援措置、法律制定から通商交渉において、農業分野の優先度が高いことを示している。また、膨大な関連予算が米国農産物の輸出市場発展の背後にあることの表れでもある。もし米国が英国市場を焦点に定めた場合、英国の生産者に重大な影響をもたらす可能性があると予想される。 |

出所:AHDB

日本の農業界が学ぶべき示唆も読み取れる

AHDBの分析レポートを中心に、英国と米国のFTA交渉での農産物に関する状況を概観してきた。総括的には、英国の農業界はやや厳しい立場にあると言える。一部の高品質製品では輸出機会を模索し得るにしても、圧倒的な競争力を誇る米国に対して多くの品目で守りの立場とならざるを得ないためだ。しかし、EU離脱後、「グローバルブリテン」を掲げる英国政府にしてみると、世界規模で貿易交渉を進める趨勢は不可避だ。オーストラリアやニュージーランドといった農産物輸出大国とのFTA交渉でも、基本的に同様の状況に直面することが推察される。将来的にFTAが締結されても、国内小売市場での影響は限定的かもしれない。一方で、英国農業・食品業界としては、国内加工や外食の市場での競合を見据え、生産性や品質の向上が求められてくると予想される。同時に、競合の激しい米国市場に向けて、輸出を模索する事業者がどの程度出てくるかという点も注目される。

最後に、両国のFTA交渉をめぐる情勢は、日本に2つの示唆を与えると思われる。

1つ目は、英国と日本の一定の類似性だ。英国農業は国内市場が主眼、農産物輸入超過、一部高品質製品の輸出特化という構造であり、日本と近い。貿易協定の進展を志向する英国で、農業・食品産業界がどのように輸出を模索していくかは、日本から農産物・食品を輸出する事業者が参考とすべき部分は少なくなさそうだ。

2つ目は、英国の農産物貿易をめぐる価値観だ。英国側は、米国の食品安全基準、環境や地理的表示への配慮に懸念を示している。これは英国の食品市場、ひいては消費者が重視する要素を示した結果とも言える。現地規制を順守することは言うまでもないが、英国でどういった要素が重視されるか、両国のFTA交渉の情勢を通じてその「価値観」を理解することは、日本から英国への農産物・食品輸出を図る上で非常に価値のあることだろう。

- 執筆者紹介

-

ジェトロ・ロンドン事務所

根本 悠(ねもと ゆう) - 2010年、農畜産業振興機構入構。2019年4月からジェトロに出向し、農林水産・食品部農林産品支援課勤務を経て2020年9月から現職。

よく見られているレポート

- EUの包装・包装廃棄物規則(PPWR)は不確定事項が山積 (2026年03月31日)

- 不確実なトランプ米政権、2026年中間選挙で民主党勝利の可能性は (2025年05月20日)

- 中国のレアアース輸出管理(1)日本への磁石輸出に大きな影響 (2026年03月10日)

- 急成長を遂げる南米の新興国ガイアナ(1)石油発見で潤う国内経済 (2025年12月12日)

- 紅海およびスエズ運河に関する物流動向 (2026年05月13日)

- 2025年の中国自動車生産・販売動向 (2026年06月26日)

- 米国データセンター最新事情(2)電力インフラ周辺に広がる事業機会 (2026年07月06日)

- 米中間選挙に向けトランプ大統領支持者に対抗する民主党の戦略と課題 (2026年07月23日)

- 米国の鉄鋼・アルミ・銅の232条関税の制度変更と企業の実務対応 (2026年05月20日)

- EU循環型経済関連法の最新概要‐エコデザイン規則(ESPR)、修理する権利指令(R2R 指令)、包装・包装廃棄物規則(PPWR)案‐(2024年11月)