閉じる

閉じる2020年のスイス乗用車新規登録台数が減少、EV市場は拡大

2021年8月25日

2020年のスイスの乗用車新規登録台数は減少した。これは、新型コロナウイルス感染拡大により、生産工場の一時的な閉鎖が相次ぎ、世界的に自動車生産が停滞したこと、また、販売店も行動制限措置に伴い営業禁止を余儀なくされたこと、さらには、経済の先行き不透明感による消費者の購買意欲の冷え込みなどが影響したと考えられる。

一方で、代替燃料車の市場シェアは28.2%で過去最高を記録。うち、電気自動車(EV)とプラグインハイブリット車(PHEV)の市場シェアは14.3%で、同カテゴリーの市場シェアを2020 年までに10%に拡大するという自動車業界団体オートスイス(Auto-Schweiz)の目標が達成された。

2020年新規登録台数は前年比24%減、日本メーカーも軒並み減少

オートスイスの2021年1月4日発表![]() によると、2020年の乗用車新規登録台数は前年比24.0%減の23万6,828台であった(表1参照)。新規登録台数は、2020年12月が2万9,451台と好調だったものの、2020年全体ではオートスイスが予測していた24万台を下回り、1970年代半ばのオイル・ショック以来の低水準となった。

によると、2020年の乗用車新規登録台数は前年比24.0%減の23万6,828台であった(表1参照)。新規登録台数は、2020年12月が2万9,451台と好調だったものの、2020年全体ではオートスイスが予測していた24万台を下回り、1970年代半ばのオイル・ショック以来の低水準となった。

メーカー・ブランド別でみると、上位5位は2019年と同様で、フォルクスワーゲン(VW)が首位を獲得し、次いでメルセデス・ベンツ、BMW、シュコダ、アウディの順となった。日本のメーカー・ブランドは、首位のトヨタをはじめ軒並み前年比15%以上減少した。トヨタと三菱自動車はマーケットシェアをわずかに拡大させたが、トヨタの登録台数は前年比20.6%減、三菱自動車は15.0%減。スズキ、日産、ホンダ、スバルは40%超も減少し、レクサスも39.7%減となった。

| 順位 | メーカー・ブランド | 2019年 | 2020年 | ||||

|---|---|---|---|---|---|---|---|

| 台数 | シェア(%) | 前年比(%) | 台数 | シェア(%) | 前年比(%) | ||

| 1 | フォルクスワーゲン(VW) | 34,445 | 11.1 | 4.5 | 26,417 | 11.2 | △23.3 |

| 2 | メルセデス・ベンツ | 26,730 | 8.6 | 4.2 | 22,829 | 9.6 | △14.6 |

| 3 | BMW | 24,818 | 8.0 | 2.4 | 21,331 | 9.0 | △14.1 |

| 4 | シュコダ | 24,103 | 7.7 | 25.8 | 18,757 | 7.9 | △22.2 |

| 5 | アウディ | 18,703 | 6.0 | 1.8 | 14,862 | 6.3 | △20.5 |

| 6 | ルノー | 11,718 | 3.8 | △ 7.9 | 11,072 | 4.7 | △5.5 |

| 7 | セアト | 14,377 | 4.6 | 25.4 | 10,911 | 4.6 | △24.1 |

| 8 | フォード | 14,150 | 4.5 | △ 6.8 | 9,778 | 4.1 | △30.9 |

| 9 | トヨタ | 11,054 | 3.5 | 16.3 | 8,781 | 3.7 | △20.6 |

| 10 | ボルボ | 8,858 | 2.8 | 9.1 | 8,437 | 3.6 | △4.8 |

| 11 | スズキ | 8,426 | 2.7 | 9.8 | 5,010 | 2.1 | △40.5 |

| 12 | マツダ | 6,537 | 2.1 | 5.0 | 4,714 | 2.0 | △27.9 |

| 13 | 三菱自動車 | 4307.0 | 1.4 | △ 5.3 | 3662.0 | 1.5 | △15.0 |

| 14 | 日産 | 4,855 | 1.6 | 2.9 | 2,762 | 1.2 | △43.1 |

| 15 | ホンダ | 4,062 | 1.3 | 9.7 | 2,101 | 0.9 | △48.3 |

| 16 | スバル | 4023.0 | 1.3 | △ 14.1 | 2101.0 | 0.9 | △47.8 |

| 17 | レクサス | 936 | 0.3 | 27.5 | 564 | 0.2 | △39.7 |

| 全体(その他含む) | 311,466 | 100 | 3.9 | 236,828 | 100 | △24.0 | |

出所:オートスイスの発表データを基に作成

代替燃料車のシェアが拡大

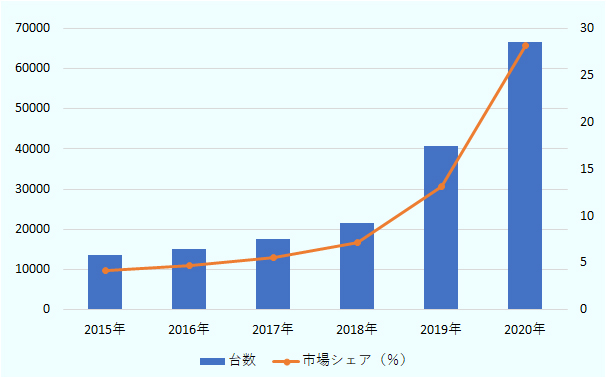

車両カテゴリー別にみると、代替燃料車〔ハイブリッド車(HEV)、PHEV、EV、天然ガス車、水素車の総称〕の販売台数が前年比63.8%増の6万6,687台、市場シェアは28.2%で過去最高を記録した(表2、図1参照)。特にPHEVが前年比約3.4倍と大きく伸び、EV(前年比48.2%増)やHEV(46.1%増)も伸びた。水素自動車は前年より17台多い42台が販売された。一方、圧縮天然ガス車は55%減で前年には及ばず、562台であった。

ガソリン車のシェアは前年から11.6ポイント減の49.9%、ディーゼル車のシェアは3.6ポイント減の21.9%へと縮小した。オートスイスは、EVとPHEVの市場シェアを2020年までに10%にするという目標を2018年2月に掲げていたが、2020年のEVのシェアは8.2%、PHEVは6.1%で合計14.3%となり目標を達成した。

代替燃料車のシェアは2021年以降も引き続き拡大しており、2020年上半期の新車登録台数に占める代替燃料車のマーケットシェアは21.6%であったのに対し、2021年上半期は39%まで拡大した。EVはそのうち9.9%で1万2,319台、PHEVは8.3%で1万356台であった。EVとPHEVを併せたマーケットシェアは、2020年同期比で約2.2倍となった。

| カテゴリー | 2019年台数 | 2020年 | ||

|---|---|---|---|---|

| 台数 | シェア(%) | 前年比(%) | ||

| ガソリン車 | 191,420 | 118,318 | 49.9 | △38.2 |

| ディーゼル車 | 79,332 | 51,823 | 21.9 | △34.7 |

| 代替燃料車 | 40,714 | 66,687 | 28.2 | 63.8 |

ハイブリッド車(HEV) ハイブリッド車(HEV)

|

22,010 | 32,148 | 13.6 | 46.1 |

|

電気自動車(EV)

|

13,165 | 19,504 | 8.2 | 48.2 |

|

プラグインハイブリッド車(PHEV)

|

4,261 | 14,429 | 6.1 | 238.6 |

|

天然ガス車(CNG)

|

1,249 | 562 | 0.2 | △55.0 |

|

水素自動車

|

25 | 42 | 0.0 | 68.0 |

出所:オートスイスの発表データを基にジェトロ作成

出所:オートスイスのデータ を基にジェトロ作成

二酸化炭素排出量は削減するも目標値には届かず

スイス連邦参事会(内閣)は、2050年までに温室効果ガスの排出量をゼロにすることを目指しており、2020年1月1日に新たな排出削減目標を導入した。これにより、新車の場合、「新欧州ドライビングサイクル(NEDC)」方式(注1)で1キロ当たりの二酸化炭素(CO2)平均排出量の上限は95グラム、小型商用車の場合は147グラムに規定された。2021年以降は、EUで既に導入されていた「国際調和排ガス・燃費試験方式(WLTP)」方式に切り替わり、WLTP方式で118グラム、小型商用車の場合は186グラムに相当すると規定された。上限を超えた場合、輸入業者はその年に販売した全ての自動車について、超えたグラム数に応じた罰金を支払う必要がある。

連邦環境・運輸・エネルギー・通信省の2021年7月6日発表![]() によると、2020年に国内で販売された乗用車の走行1キロ当たりのCO2排出量の平均値は、2019年の138.1グラムから10.5%減少し、123.6グラムであった。EVの市場拡大により、前年に比べて減少したものの、目標値である95グラムには達しなかった。目標が厳格化されたことにより、2020年に罰金として徴収された総額は、2019年の7,810万CHF(約92億9,390万円、CHF、1CHF=約119円)から増加し、1億3,250万CHFであった。

によると、2020年に国内で販売された乗用車の走行1キロ当たりのCO2排出量の平均値は、2019年の138.1グラムから10.5%減少し、123.6グラムであった。EVの市場拡大により、前年に比べて減少したものの、目標値である95グラムには達しなかった。目標が厳格化されたことにより、2020年に罰金として徴収された総額は、2019年の7,810万CHF(約92億9,390万円、CHF、1CHF=約119円)から増加し、1億3,250万CHFであった。

なおスイスは、EUと同様、規制強化の影響を緩和するためにフェーズイン(注2)およびスーパークレジット制度(注3)を導入している。EUがフェーズインの期間を2020年の1年間とし、新車の95%を規制の対象としていたのに対し、スイスは、EUよりも緩やかな3年間のフェーズインを設けている(表3参照)。オートスイスはこの理由として、EUが全加盟国およびノルウェー・アイスランド間で規制に対する超過分を相殺できるのに対し、スイスの輸入業者はスイス国内のみでこの基準を守らなければならないこと、地理的な特性により四輪駆動の販売台数が多く、CO2排出量の平均値がEU諸国に比べて高いことを挙げている。なお、2020年の四輪駆動車の新規登録台数のシェアは50%を占め、前年から1.4ポイント減の微減にとどまっている。

| 年 | フェーズインによる政策目標達成率 |

スーパークレジット (倍率) |

|

|---|---|---|---|

| スイス | EU | スイス・EU | |

| 2020年 | 85% | 95% | 2.00 |

| 2021年 | 90% | 100% | 1.67 |

| 2022年 | 95% | 100% | 1.33 |

| 2023年 | 100% | 100% | 1.00 |

出所:オートスイス及び欧州委員会の公表データを基にジェトロ作成

充電ステーション整備の現状

スイス自動車連盟スイスツーリングクラブの調査![]() によると、スイスには2020年9月時点で4,958カ所の充電ステーションがあり、これは10台のEVに対して1.7カ所の充電ステーションが整備されていることに相当する。欧州委員会がEU加盟国に対して示しているガイドラインでは、EV10台当たり1カ所の充電ステーションを整備することが推奨されており、スイスはすでにその水準を達成している。また、スイスの電気自動車協会eMobility

によると、スイスには2020年9月時点で4,958カ所の充電ステーションがあり、これは10台のEVに対して1.7カ所の充電ステーションが整備されていることに相当する。欧州委員会がEU加盟国に対して示しているガイドラインでは、EV10台当たり1カ所の充電ステーションを整備することが推奨されており、スイスはすでにその水準を達成している。また、スイスの電気自動車協会eMobility![]() (1.43MB)によると、スイスの高速道路100キロメートル当たりの充電ステーション数は58カ所で、欧州随一のステーション整備状況を誇るノルウェーの655カ所には遠く及ばないものの、EUの平均26カ所を超えており、欧州の中では比較的良好な整備状況であるといえる。ただし、EV市場が欧州各国で順調に拡大していることを考慮すると、充電インフラをさらに整備する必要がある、とスイスツーリングクラブは指摘している。また、オートスイスも前述の発表

(1.43MB)によると、スイスの高速道路100キロメートル当たりの充電ステーション数は58カ所で、欧州随一のステーション整備状況を誇るノルウェーの655カ所には遠く及ばないものの、EUの平均26カ所を超えており、欧州の中では比較的良好な整備状況であるといえる。ただし、EV市場が欧州各国で順調に拡大していることを考慮すると、充電インフラをさらに整備する必要がある、とスイスツーリングクラブは指摘している。また、オートスイスも前述の発表![]() において、まだ多くの消費者がEVを選択することにちゅうちょしているとの見方を示しており、2021年以降も継続して代替燃料車のシェアを拡大させるためには、充電インフラのさらなる拡充や補助金制度などの購入支援が必要であると指摘している。

において、まだ多くの消費者がEVを選択することにちゅうちょしているとの見方を示しており、2021年以降も継続して代替燃料車のシェアを拡大させるためには、充電インフラのさらなる拡充や補助金制度などの購入支援が必要であると指摘している。

スイスでは、2018年に連邦環境・運輸・エネルギー・通信省の主導で、EVを推進するための74の施策を示したロードマップ![]() が作成され、行政(国、地域、自治体)や民間企業など54のステークホルダーが署名した。施策のうち、充電ステーションのネットワーク拡充は特に重要視されており、2030年までに国道の59カ所のガソリンスタンドと100カ所の休憩エリア全てに充電ステーションを設置することを目指している。2019年9月の時点で、このうち39カ所のガソリンスタンドに充電ステーションが設置された。休憩エリアでは、2018年9月に充電ステーションを設置するための入札が行われ、2020年6月に最初の充電ステーションがルツェルン州の休憩エリアに設置されたところであり、今後、充電ステーションのネットワークはさらに拡大する予定。民間企業も充電ステーションのネットワーク拡充に積極的であり、スイス小売り大手のミグロ(MIGRO)は2021年3月12日、同社が経営するガソリンスタンドに充電ステーションを設置する計画を発表した。

が作成され、行政(国、地域、自治体)や民間企業など54のステークホルダーが署名した。施策のうち、充電ステーションのネットワーク拡充は特に重要視されており、2030年までに国道の59カ所のガソリンスタンドと100カ所の休憩エリア全てに充電ステーションを設置することを目指している。2019年9月の時点で、このうち39カ所のガソリンスタンドに充電ステーションが設置された。休憩エリアでは、2018年9月に充電ステーションを設置するための入札が行われ、2020年6月に最初の充電ステーションがルツェルン州の休憩エリアに設置されたところであり、今後、充電ステーションのネットワークはさらに拡大する予定。民間企業も充電ステーションのネットワーク拡充に積極的であり、スイス小売り大手のミグロ(MIGRO)は2021年3月12日、同社が経営するガソリンスタンドに充電ステーションを設置する計画を発表した。

充電インフラに関する課題の1つは、個人の住宅における充電設備の設置という見方がある。スイスは、近隣の欧州諸国に比べて、個人住宅における賃貸率が高い。EU統計局(ユーロスタット)によると、EU諸国の平均持ち家率は70%であるのに対し、スイスでは、連邦統計局によると、40%と比較的低い。賃貸の場合は、個人で充電設備を設置しようとしても、オーナーの理解を得る必要があるため、普及が進みにくく、自宅近くの駐車場などで充電できる設備を探す必要がある。

スイス全体で代替燃料車の販売台数が伸びていることは、購買層の関心が高いことを示しており、将来、一般的な住宅や賃貸住宅における充電インフラが拡充することで、EV市場のさらなる拡大が期待できる。

- 注1:

- 1992年以降に採用された欧州の燃費測定基準。フォルクスワーゲン(VW)の排ガス不正問題をきっかけに、2018年9月以降に発売された全ての車両について、より実走行状態に近い計測結果が得られる新方式「WLTP」が適用されることとなった。

- 注2:

- CO2排出量を計算する際に対象とする自動車の割合。例えば2020年の場合、85%分のみに規制が適用され、排出量が最も多い上位15%の台数は規制対象から除外される。

- 注3:

- スーパークレジットとは、CO2排出量が1キロメートル走行当たり50グラム未満の車両に対して適用される、台数カウント方法の特例。例えば、2020年のスーパークレジットが2.00の場合、CO2平均排出量の算出に当たって販売台数1台を2台としてカウント、2021年の場合は1台を1.67台としてカウントする。その結果、CO2排出量1キロメートル当たり50グラム未満の車両のシェアが高いメーカーほど目標を達成しやすくなる。

- 執筆者紹介

-

ジェトロ・ジュネーブ事務所

城倉 ふみ(じょうくら ふみ) - 2011年、ジェトロ入構。進出企業支援・知的財産部知的財産課、ジェトロ鹿児島の勤務を経て、2018年9月から現職。

- 執筆者紹介

-

ジェトロ・ジュネーブ事務所

マリオ・マルケジニ - ジュネーブ大学政策科学修士課程修了。スイス連邦経済省経済局(SECO)二国間協定担当部署での勤務を経て、2017年より現職。

よく見られているレポート

- EUの包装・包装廃棄物規則(PPWR)は不確定事項が山積 (2026年03月31日)

- 不確実なトランプ米政権、2026年中間選挙で民主党勝利の可能性は (2025年05月20日)

- 中国のレアアース輸出管理(1)日本への磁石輸出に大きな影響 (2026年03月10日)

- 急成長を遂げる南米の新興国ガイアナ(1)石油発見で潤う国内経済 (2025年12月12日)

- 紅海およびスエズ運河に関する物流動向 (2026年05月13日)

- ホルムズ海峡封鎖後の中東におけるエネルギー動向 (2026年06月19日)

- 2025年の中国自動車生産・販売動向 (2026年06月26日)

- EU循環型経済関連法の最新概要‐エコデザイン規則(ESPR)、修理する権利指令(R2R 指令)、包装・包装廃棄物規則(PPWR)案‐(2024年11月)

- 米国データセンター最新事情(2)電力インフラ周辺に広がる事業機会 (2026年07月06日)

- 米国の鉄鋼・アルミ・銅の232条関税の制度変更と企業の実務対応 (2026年05月20日)