閉じる

閉じるベストプラクティスからみるバハマとカンボジアのCBDC導入戦略

2021年8月30日

中央銀行デジタル通貨(CBDC)の発行について、世界的に議論が進められている。中でもバハマとカンボジアは、世界に先行して2020年にCBDCの運用を開始した。大半の国々がCBDC導入について検討段階にあるなか、いち早く導入を開始したカンボジアとバハマにはどのような狙いがあったのか。共通点は決済機能への課題に対する1つの処方箋が早期のCBDC導入だったことだ。

世界に先駆けてCBDCを導入したバハマとカンボジア

CBDC導入の検討や実証実験が世界的に進められている現在、米国アトランティックカウンシルによると、2021年8月時点でCBDCを立ち上げた国はバハマ、グレナダ、セントクリストファー・ネイビス、アンティグア・バーブーダ、セントルシアの5カ国だとされている。バハマは、同国の法定通貨であるバハマドルのデジタル版として「サンドダラー」の運用を2020年10月に開始した。グレナダ、セントクリストファー・ネイビス、アンティグア・バーブーダ、セントルシアは、「Dキャッシュ」を2021年4月に発行した。Dキャッシュは、東カリブ通貨同盟の共通通貨である東カリブドルのデジタル版であるが、東カリブ通貨同盟加盟8カ国のうち、現在は先述の4カ国に限定して試験的に運用されている。バハマを含めたこれら5カ国で共通する目的は、「金融システムの効率化」と「金融包摂」だ。また、アジアに目を転じてみると、同様の問題意識の下での取り組みで、カンボジアが「準CBDC」とも呼ばれる決済システム「バコン」を2020年10月に運用開始した(注1)。

本稿では、先駆的な取り組みをしているバハマとカンボジアに焦点を当てて、両国のCBDC導入の背景と戦略について考察する

サンドダラーとバコンの仕組み

サンドダラーはバハマドル、バコンは現地通貨リエルと米国ドルにそれぞれ対応している。サンドダラーやバコンは、利用者が指定金融機関の専用アプリをモバイル端末にダウンロードして使う(注2)。QRコード決済などでCBDC利用加盟店での支払いが可能なほか、個人間の国内送金も可能だ。さらに、銀行口座を保有していなくても、CBDC専用デジタル口座の作成と利用ができる(注3)。一般的なキャッシュレス決済の場合はキャッシュレス決済事業者経由で入金されることになり一定の時間を要するが、CBDCでの支払いや送金は瞬時に現金と同じく取引ができ売上金が入手できるのが違いだ。なお、サンドダラーもバコンもどちらも国内のみの流通で、海外送金などはできない。

サンドダラーもバコンも、基盤技術にブロックチェーン(分散型台帳)技術を採用している。ブロックチェーン技術は、暗号化された取引データがネットワークに接続した複数のコンピュータ間で検証しあいながら共有され、合意された過去の取引データの集合体がチェーン上に記録されているものだ。そのため、セキュリティー面ではデータの改ざんが難しいとされ、中央管理者がおらず分散的に運用されているうえ、ネットワーク上の複数のコンピュータが取引データを確認・合意するために送受信するので、システムダウンが起こりにくいとされている。

災害対策の着想から金融包摂まで

バハマ中央銀行のジョン・ロール総裁は2021年3月、IMFの動画インタビュー![]() で「はじめからCBDCの発行を目的としていたわけではなかった。銀行口座やモバイル口座を保有する人たちが取引するうえでの障害を可能な限りなくすことに力を注いだ」とCBDC発行の動機を述べた。同国では度々、ハリケーンによる災害に見舞われ、決済システムの断絶や金融機関店舗やATMの破壊などで大きな損害を出してきた。通貨と決済のデジタル化で、自然災害によるインフラ破壊で受ける被害の影響を最小限に抑え、災害後の決済システムの迅速な復旧が可能になるとされている。また、バハマは700以上の島から成る島国のため、現金の輸送に船などを使う必要があり、現金の流通コストが高かった。また、銀行の支店がすべての島にあるとは限らず、島民の金融アクセスに課題を抱えていた。デジタル通貨の発行により、決済システムのデジタル化、インフラ整備、金融サービスのアクセス改善、金融取引コストの節約、そして、金融システムの効率化をめざしている。

で「はじめからCBDCの発行を目的としていたわけではなかった。銀行口座やモバイル口座を保有する人たちが取引するうえでの障害を可能な限りなくすことに力を注いだ」とCBDC発行の動機を述べた。同国では度々、ハリケーンによる災害に見舞われ、決済システムの断絶や金融機関店舗やATMの破壊などで大きな損害を出してきた。通貨と決済のデジタル化で、自然災害によるインフラ破壊で受ける被害の影響を最小限に抑え、災害後の決済システムの迅速な復旧が可能になるとされている。また、バハマは700以上の島から成る島国のため、現金の輸送に船などを使う必要があり、現金の流通コストが高かった。また、銀行の支店がすべての島にあるとは限らず、島民の金融アクセスに課題を抱えていた。デジタル通貨の発行により、決済システムのデジタル化、インフラ整備、金融サービスのアクセス改善、金融取引コストの節約、そして、金融システムの効率化をめざしている。

IMF![]() によると、2021年3月時点でのサンドダラーの流通は約13万ドルにとどまるが、利用者の反応は上々だという。また、新型コロナウイルスの影響で生活様式が非接触型にシフトしたことも、今後さらにサンドダラーの普及を後押しするとみられている。

によると、2021年3月時点でのサンドダラーの流通は約13万ドルにとどまるが、利用者の反応は上々だという。また、新型コロナウイルスの影響で生活様式が非接触型にシフトしたことも、今後さらにサンドダラーの普及を後押しするとみられている。

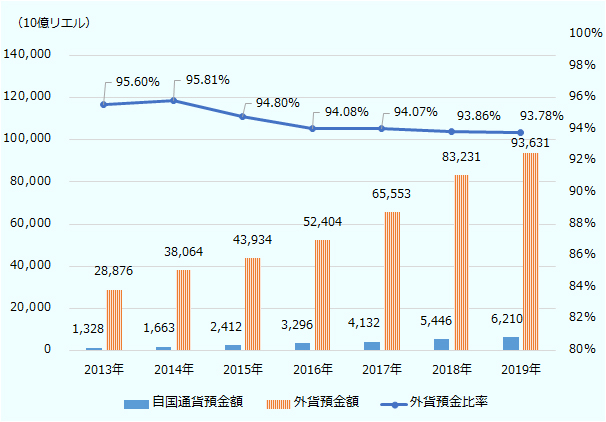

カンボジア独自の課題はドル化にあり

カンボジアにおいても、バハマと同様に、金融システムの効率化やそれに伴う決済手段のデジタル化が求められる環境にあった。さらに同国の場合、ドル化への対策も目的の1つに含まれていた。カンボジアでは、1970 年から 1993 年まで続いた内戦により、国内政治経済の混乱が続き、自国通貨への信認が低下したことや復興援助により外貨が流入したことなどが影響し、自国通貨リエルよりも米国ドルの流通が進行する通貨代替が発生。いわゆる「ドル化」経済と呼ばれる状況となった(図1参照)。ドル化が進んだ経済では、自国の金融政策手段が限定的になり、政策のかじ取りが困難になる。新聞報道などはもとより、同国の中央銀行であるカンボジア国立銀行やIMFなどの国際機関が発行する数々のレポート![]() でも取り上げられてきたように、ドル化の是正は、政府にとって長年腐心してきた重要な政策課題である。金融包摂や金融システムの効率化といった目的に加え、バコンの流通による自国通貨利用の向上にも期待が高まっている。

でも取り上げられてきたように、ドル化の是正は、政府にとって長年腐心してきた重要な政策課題である。金融包摂や金融システムの効率化といった目的に加え、バコンの流通による自国通貨利用の向上にも期待が高まっている。

出所:カンボジア国立銀行

バコンは、日本のブロックチェーン企業ソラミツが、カンボジア国立銀行と共同で開発した。ソラミツの宮沢和正代表取締役社長は2021年3月、国際通貨研究所の講演![]() で、カンボジアがスピーディーにバコンを導入した目的として、同国はスマートフォン普及率の高さがあったゆえにキャッシュレス事業者が乱立して相互運用性が無かったこと、決済手数料や加盟店手数料が高かったこと、決裁事業者の倒産・不正リスクが高かったことなどから、同国が決済システムに大きな課題を抱えていたことにある、と述べた。また、これらの問題を既存の銀行ネットワークを使って対応することは、決済事業者へのシステム対応やコンプライアンスコストの負担が大きく、CBDC導入による決済システムの相互連結が図られることになったという。

で、カンボジアがスピーディーにバコンを導入した目的として、同国はスマートフォン普及率の高さがあったゆえにキャッシュレス事業者が乱立して相互運用性が無かったこと、決済手数料や加盟店手数料が高かったこと、決裁事業者の倒産・不正リスクが高かったことなどから、同国が決済システムに大きな課題を抱えていたことにある、と述べた。また、これらの問題を既存の銀行ネットワークを使って対応することは、決済事業者へのシステム対応やコンプライアンスコストの負担が大きく、CBDC導入による決済システムの相互連結が図られることになったという。

バコンの立ち上げを先導してきたカンボジア国立銀行のチア・セレイ統括局長は、2021年6月に行われたハイパーレジャーグローバルフォーラム2021![]() で「バコンアプリのダウンロード数はおよそ10万ダウンロードを数え、間接的な利用者も含めると500万ユーザーに上る」と述べた。また、今後はクロスボーダー取引も視野に入れており、マレーシアの金融機関とその可能性について検討段階にある、と言及した。さらに、国民識別番号・IDとバコンをひもづけて、データを管理・活用する構想も持っていることを示唆した。

で「バコンアプリのダウンロード数はおよそ10万ダウンロードを数え、間接的な利用者も含めると500万ユーザーに上る」と述べた。また、今後はクロスボーダー取引も視野に入れており、マレーシアの金融機関とその可能性について検討段階にある、と言及した。さらに、国民識別番号・IDとバコンをひもづけて、データを管理・活用する構想も持っていることを示唆した。

カンボジアでCBDCのスムーズな普及を後押ししたもう1つの大きな要因として、「リープフロッギング」(注4)があげられるだろう。先進国では、金融インフラ網が発達していることが現金流通において適した環境をもたらしているが、逆に、新たなデジタル技術導入の足かせになっている面がある。これまで構築してきたシステムの回収にかかるコストや人々の習慣の変化によって生じるコストが大きいためだ。

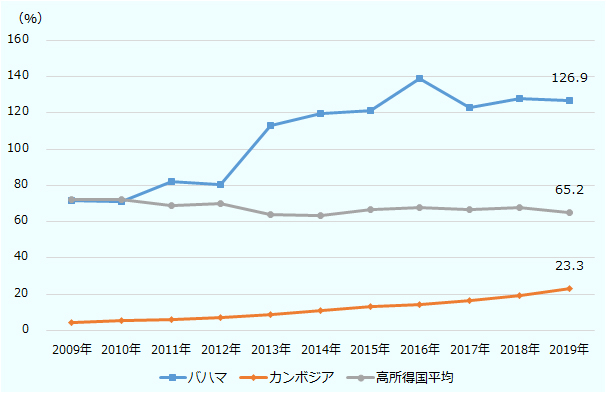

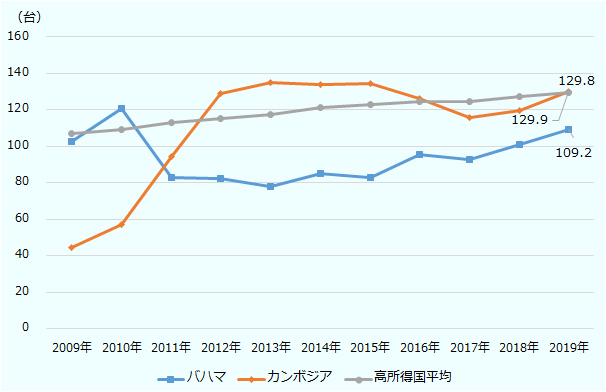

他方で、カンボジアのような国では、こうしたインフラ普及が進んでいなかったことから、先進国と同じインフラ整備を目指すよりも、一足飛びにCBDC導入を躍起としたデジタル化に向かう方が、コストも節約しながら最新技術を取り入れることができる。世界銀行のデータによると、成人10万人当たりのATM台数(2019年)は高所得国平均(65.2台)に比べて、カンボジアでは23.3台と低い(図2参照)。他方、人口100人当たり携帯電話加入数(2019年)はカンボジアが129.9台で、高所得国平均129.8台と同様の水準だ(図3参照)。モバイル普及率が高かったことで、モバイル決済が可能なCBDCを受け入れる素地があり、利用者の生活様式になじみやすかったことも功を奏した。そのような背景から、さらなる金融包摂を進めるため、CBDC発行により、モバイルバンキングの口座開設やモバイル決済のさらなる普及などで金融アクセスの向上が期待される。

出所:世界銀行

出所:ITU、世界銀行

バハマとカンボジアの事例では、経済発展の度合いが成熟していない国において、中央銀行がデジタル決済手段を提供することで利用者のコストが低減されること、さらに手軽な決済手段を提供することで金融包摂にもつながることが共通性として挙げられた。バハマとカンボジア、また東カリブ通貨同盟のうちの4カ国に続いて、今後も同様の目的によるCBDCの導入は広がっていく様相だ。

- 注1:

- カンボジア中央銀行は、バコンをCBDCと定義しておらず、不換紙幣でバックアップされた決済システムであるとしている。そのため、バコンは準CBDCと呼ばれることもある。

- 注2:

- サンドダラーは、モバイル端末を保有しない利用者向けに、決済カードの発行にも対応している。

- 注3:

- 取引金額の上限など適用に一定の条件がある。

- 注4:

- 社会インフラが整備されていない開発途上国や新興国において、先進国が経験してきた技術の進展を飛び越え、一足飛びに新しい技術やサービス等が取り入れられ普及することを指す。

- 執筆者紹介

-

ジェトロ海外調査部海外調査企画課

清水 美香(しみず みか) - 2010年、ジェトロ入構。産業技術部産業技術課/機械・環境産業部機械・環境産業企画課(当時)(2010~2013年)、海外調査部中東アフリカ課(2013年~2018年)を経て現職。

よく見られているレポート

- EUの包装・包装廃棄物規則(PPWR)は不確定事項が山積 (2026年03月31日)

- 不確実なトランプ米政権、2026年中間選挙で民主党勝利の可能性は (2025年05月20日)

- 中国のレアアース輸出管理(1)日本への磁石輸出に大きな影響 (2026年03月10日)

- 急成長を遂げる南米の新興国ガイアナ(1)石油発見で潤う国内経済 (2025年12月12日)

- 紅海およびスエズ運河に関する物流動向 (2026年05月13日)

- 2025年の中国自動車生産・販売動向 (2026年06月26日)

- ホルムズ海峡封鎖後の中東におけるエネルギー動向 (2026年06月19日)

- 米国データセンター最新事情(2)電力インフラ周辺に広がる事業機会 (2026年07月06日)

- 米国の鉄鋼・アルミ・銅の232条関税の制度変更と企業の実務対応 (2026年05月20日)

- EU循環型経済関連法の最新概要‐エコデザイン規則(ESPR)、修理する権利指令(R2R 指令)、包装・包装廃棄物規則(PPWR)案‐(2024年11月)