閉じる

閉じるプロセス・イノベーションが上場企業の経営指標に及ぼす影響とは(世界、米国、日本)

2021年6月15日

日本政府の「未来投資戦略2018」には、イノベーションを促進し、日本経済全体の生産性の底上げ、ひいては日本の国際競争力の向上を目指す成長戦略が掲げられている(注1)。

一方、この「イノベーション」については、経済学者のヨーゼフ・アロイス・シュンペーターが、(1) プロダクト・イノベーション、(2) プロセス・イノベーション、(3) マーケット・イノベーション、(4) サプライ・チェーン・イノベーション、(5) 組織イノベーション、の5つの形態からなるものと定義している。そして、これらのうち、プロダクト・イノベーションとプロセス・イノベーションは、技術開発戦略だけではなく、知的財産権の取得・活用にも大きく関係するといえる。

例えば、米国のイノベーティブ企業の代表であるTeslaに着目してみる。同社は電気自動車(EV)という高い付加価値の付与された製品を製造・販売する。その過程で、自動車関連のシステムや自動車部品など物の発明について特許権を取得。競合他社との関係で高い付加価値の維持を図っている(プロダクト・イノベーション)。一方、大規模工場の建設や一般にコストの高いバッテリーの改良・内製化など、コスト削減のため取り組みを継続している。また、製造方法・製造装置についても特許出願などで、製造プロセスの観点からも競合他社に対する優位性を高めている様子がうかがえる(プロセス・イノベーション)。

そうしてみると、技術開発に加え、その知的財産権の取得・活用がいかにイノベーション(プロダクト・イノベーションとプロセス・イノベーション)の促進、ひいては企業の生産性向上、競争力強化に寄与し得るのかを検証することは、今後の企業の知的財産戦略策定にとって有意義であると考えられる。

合理化技術と特許取得の重要性について考える

直近の有価証券報告書によると、Teslaでは粗利益率や営業利益率が増大し、売上高やEBITDA(利息支払い前税引き前減価償却前利益)が増加している。結果として、事業利回りの上昇がもたらされていると推察される(注2)。このような現象は、会計上、売上高営業利益率、総資産回転率がそれぞれ増大し、総資産営業利益率(ROA:Return on Asset、以下同じ)が上昇していくためと理解される。

ところで、特許庁と三菱UFJリサーチ&コンサルティングは、(1)特許権を保有している中小企業、(2)特許権を保有・活用している中小企業、(3)特許権を保有していない中小企業、を比較した場合、(1)と(2)は(3)と比して、売上高営業利益率やROAが高くなることを報告している(注3)。一方、上記報告書に開示されたデータから計算する限り、(1)と(2)では、(3)に比して、総資産回転率が低下していることが示唆されている。

一般に、次に示す式cに表されるように、ROA一定の下では売上高営業利益率と総資産回転率はトレードオフの関係になる(注4)。これは、通常のビジネス環境において、見られやすい状況と推測される。

総資産営業利益率(ROA)=営業利益÷総資産(式a)

=営業利益÷売上高×売上高÷総資産(式b)

=売上高営業利益率×総資産回転率(式c)

そこで、価格上昇をもたらすことなく利幅を増やすことが重要となり、そうすることができれば、取引量の減少とその結果として生じる総資産回転率の低下を回避できる。結果的に、ROAをより上昇させることができるとも考えられる。

一般に、利幅を増大させて売上高営業利益率を増大させるためには、付加価値を付与して製品価格を増大させる方法と、コストカットして製造原価を低下させる方法が想定される。前述のプロダクト・イノベーションは、前者の付加価値付与の側面によるものが主になると考えられる。対してプロセス・イノベーションは、コストカットの側面によるものが主だ。

そこで、日経平均を構成する一般消費者向け食品企業を対象に、特許権等(注5)が経営指標に及ぼした影響を考察する。対象とした食品業では、多角経営の傾向が低く、公表された有価証券報告書などから市場特性を把握しやすい。手法として、保有する特許権の動向と各種経営指標の相関関係に着目する。

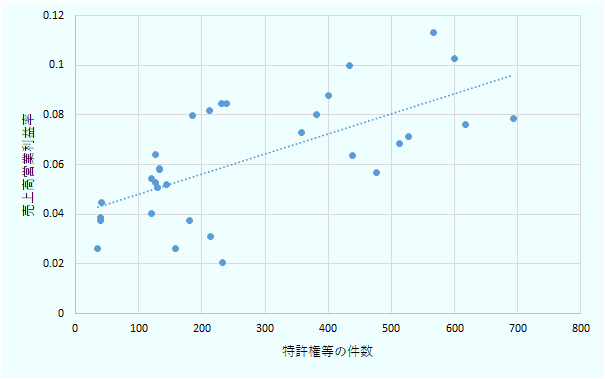

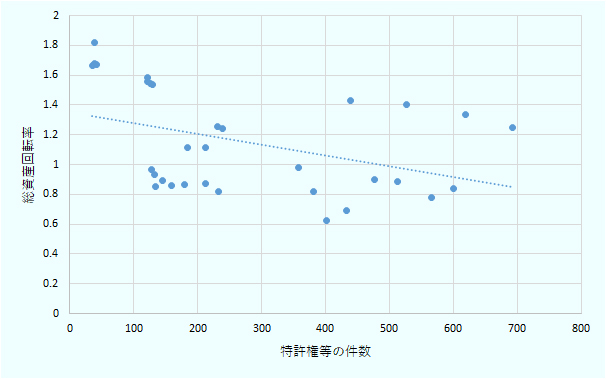

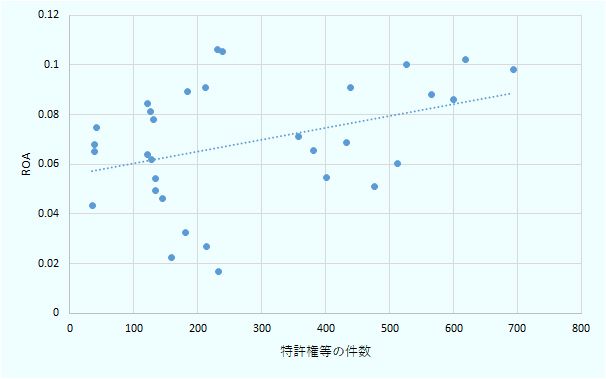

上場食品企業の特許権等件数と経営指標に相関関係

上場食品企業の特許権等と経営指標との関係を評価するため、日経平均構成食品企業のうちBtoC事業が総売り上げの過半を占める企業8社を抽出した。特許情報プラットフォーム(J-PlatPat)を利用して、特定年度に有効に存続した特許権の件数を計数。他方で、有価証券報告書の記載から当該年度における売上高営業利益率、総資産回転率、ROAを連結ベースで算出。この両者から、特許権等の件数と上記各経営指標との相関を求めた(図1、図2、図3参照)。

その結果、これら企業では保有特許権等の件数の増大に従って、売上高営業利益率が増大する傾向がみられた。一方で、総資産回転率については、保有特許権等の件数の増大に従って減少する傾向を示した。ROAについては、保有特許権等の件数が増大するに従って上昇する傾向を示した。

特許権等は独占権としての性質を有している。そのことにより保護されている製品の価格を高めに設定できるため、売上高営業利益率が増大しやすい傾向が生じる。一方で、製品価格上昇により取引量は減少する傾向も生む。そのため、総資産回転率が低下しやすい傾向となるというわけだ。

しかし、売上高営業利益率と総資産回転率を積算して求められるROAについては、保有特許権等の件数が増大するほど有意に上昇する傾向を示していた。少なくとも日経平均構成食品企業においては保有特許権等の件数が増大するほど、事業利回りが改善していた。

有効に存続していた保有特許権等の総数の関係

(FY2015からFY2018の各年度のデータを集計、連結ベース)

注A: 2015年度から2018年度までのデータを連結ベースで集計。

注B:保有特許権等の総数の算出にあたっては、親会社の保有する特許権等の件数に連結子会社の保有する特許権等の件数を有価証券報告書にて開示された議決権割合に応じて積算した数値を加算した数値とした。なお、日清製粉グループ本社と日本たばこ産業については、BtoC事業が売り上げの過半を占めていないため、味の素についてはグループ全体で保有する特許権のうち半導体関連事業に関係する特許権が過半を占めていたため、それぞれデータ対象から除外した(図2および図3も同様)。

注C:n=32、r=0.66、p<0.001(有意水準はStudent t検定を利用した無相関検定による)。

出所:特許情報プラットフォーム(J-PlatPat)から特許権等の件数を集計するとともに、各社有価証券報告書から決算データを抽出して、ジェトロが独自に作成

有効に存続していた保有特許権等の総数の関係

(FY2015からFY2018の各年度のデータを集計、連結ベース)

注A: 2015年度から2018年度までのデータを連結ベースで集計。

注B:n=32、r=-0.41、p<0.05(有意水準はStudent t検定を利用した無相関検定による)。

出所:特許情報プラットフォーム(J-PlatPat)から特許権等の件数を集計するとともに、各社有価証券報告書から決算データを抽出して、ジェトロが独自に作成

有効に存続していた保有特許権等の総数の関係

(FY2015からFY2018の各年度のデータを集計、連結ベース)

注A: 2015年度から2018年度までのデータを連結ベースで集計。

注B:n=32、r=0.38、p<0.05(有意水準はStudent t検定を利用した無相関検定による)。

出所:特許情報プラットフォーム(J-PlatPat)から特許権等の件数を集計するとともに、各社有価証券報告書から決算データを抽出して、ジェトロが独自に作成

プロセス・イノベーションには、総資産回転率が低下しにくくなる効果

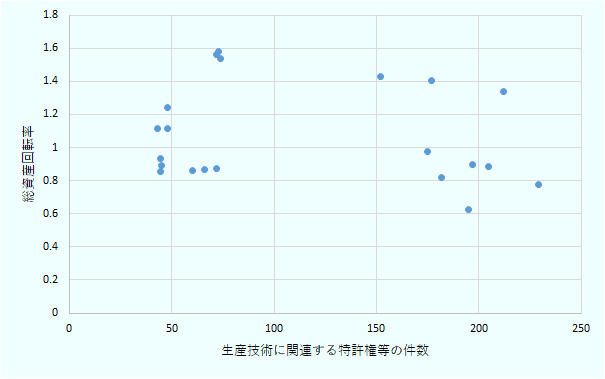

次に、プロセス・イノベーションが上場食品企業の経営指標に及ぼした影響を検討する。食品企業7社(先の8社から日本ハムを除外)が保有する生産技術関連の特許権等の件数を算出し、売上高営業利益率、総資産回転率との相関を求めた。

その結果、生産技術に関連する特許権等の件数が増大した場合、売上高営業利益率は増大する傾向がみられた(図4参照)。一方、生産技術に関連する特許権等の件数が増大しても、総資産回転率は減少しなかった(図5参照)。

一般に、プロセス・イノベーションにより生産技術に改良を加えた場合、生産効率が改善して、全体的に製造コストの削減を図ることができる(注6)。このため、製造原価が低減し、粗利益率や営業利益率は一定程度改善する。一方、プロセス・イノベーション自体は、通常、製品に付加価値を付与するものではない。そのため、価格上昇を通じた粗利益率や営業利益率の増加には寄与しにくい。よって、付加価値を付与して価格上昇に寄与するプロダクト・イノベーションと比較して、均衡点における取引量は減少しにくいと考えられる。このため、特許権等の総件数に占める生産技術に関連する特許権等の割合が高い方が、総資産回転率が低下しにくくなるだろう。

生産技術に関連する特許権等の件数との関係

(FY2015からFY2017の各年度のデータを集計、連結ベース)

注A: 2015年度から2018年度までのデータを連結ベースで集計。

注B:生産技術に関連する特許権等の件数は、簡易的に特許請求の範囲の請求項1に製造方法の発明を有する特許権等(検索式:[製造する/CL+製造方法/CL+製造法/CL+製法/CL+調製する/CL+調製方法/CL+調製法/CL+生産する/CL+生産方法/CL+生産法/CL])と、装置の発明を有する特許権等(検索式:[装置/CL+機/CL+器/CL])をそれぞれ目視確認の上で計数して集計して算出した。なお、日清製粉グループ本社と日本たばこ産業については、BtoC食品事業が売り上げの過半を占めていないため、味の素についてはグループ全体で保有する特許権のうち半導体関連事業に関係する特許権が過半を占めていたため、それぞれデータ対象から除外した。日本ハムについては売り上げの過半が(工場による生産プロセスによらない)食肉製品(未加工)によるものであったため、データ対象から除外した(図5も同様)。

注C:n=21、r=0.52、p<0.02(有意水準はStudent t検定を利用した無相関検定による)。

出所:特許情報プラットフォーム(J-PlatPat)から特許権等の件数を集計するとともに、各社有価証券報告書から決算データを抽出して、ジェトロが独自に作成

生産技術に関連する特許権等の件数との関係

(FY2015からFY2017の各年度のデータを集計、連結ベース)

注A: 2015年度から2018年度までのデータを連結ベースで集計。

注B:n=21、r=-0.18、p>0.4 [無相関](有意水準はStudent t検定を利用した無相関検定による)。

出所:特許情報プラットフォーム(J-PlatPat)から特許権等の件数を集計するとともに、各社有価証券報告書から決算データを抽出して、ジェトロが独自に作成

バランス良いイノベーションの取り組みを

これらの結果から、特許権等は、(1) 独占排他権としての特性から価格競争を回避でき、売上高営業利益率を増大させやすいこと、(2) 事業全体の収益性を増大させて、ROAを上昇させやすいこと、が推察された。

しかし、価格競争を回避した結果として製品価格が上昇した場合、取引量が低減することから総資産回転率が低下しやすい、とも考えられる。他方で、企業がプロセス・イノベーションを導入し、生産技術に関連する特許権等を取得していった場合、製品価格上昇を抑え、コスト削減による利益確保が可能になる。そのことから、取引量や総資産回転率の低下を抑えつつ売上高営業利益率を増大できるものと推察される。

製造方法の発明など、工場内での発明に関する特許権については、権利行使におけるハードルが高いと指摘される。しかし、多くの企業は製造方法の発明に関する特許権であっても、他社の特許権侵害を回避しようとする。よって、生産技術に関連する特許権を取得して合理化技術を独占することも、他社との競争において意義があると考えられる。

プロセス・イノベーション自体は、通常、価格上昇をもたらさない。さらに、コスト削減が実現した結果、製品価格の値下げに踏み切る場合もあると考えられる。その場合には、売上高営業利益率がより圧縮される可能性がある。このため、プロセス・イノベーションについては、プロダクト・イノベーションに比較して、売上高営業利益率の増大に及ぼす影響が限定的と示唆される。よって、各企業においてはプロダクト・イノベーションとプロセス・イノベーションをバランスよく実施し、総資産回転率の低下を回避しながら、売上高営業利益率を増大させる取り組みが重要だろう。

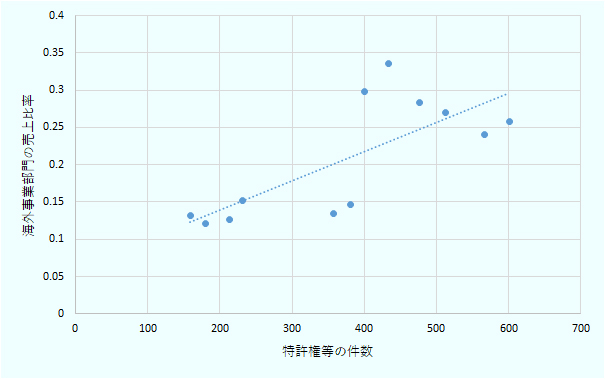

海外事業部門の売り上げの比率の関係

(FY2015からFY2018の各年度のデータを集計、連結ベース)

注A: 2015年度から2018年度までのデータを連結ベースで集計。

注B:保有特許権等の総数の算出にあたっては、親会社の保有する特許権等の件数に連結子会社の保有する特許権等の件数を有価証券報告書にて開示された議決権割合に応じて積算した数値を加算した数値とした。

注C:n=12, r=0.74, p<0.01(有意水準はStudent t検定を利用した無相関検定による)。

出所:特許情報プラットフォーム(J-PlatPat)から特許権等の件数を集計するとともに、各社有価証券報告書から決算データを抽出して、ジェトロが独自に作成

また、既述の「イノベーションの5形態」のうちマーケット・イノベーションは、既存事業の収益性が高まっている状況で実現可能と考えられる。これは、新製品市場の開拓や海外市場の開拓などに代表される手法だ。例えば、今回調査対象となった食品企業のうちビール製造・販売企業だけに注目すれば、保有する特許権等の件数が多いほど、総売上に占める海外事業部門の売り上げが高くなっている(図6参照)。企業活動上、まずはプロダクト・イノベーションとプロセス・イノベーションを推進し、事業の収益性を改善することで得られた利益を活用して新たなマーケットを開拓していくことが必要と考えられる。

なお、このレポートは、日本弁理士会発行、月刊パテント2021年5月号に掲載された「プロセス・イノベーションが上場企業の経営指標に及ぼす影響」(渡辺浩司、武井健浩著)を一部修正して転載したもの。

- 注1:

- 日本経済再生本部、「未来投資戦略2018-『Society 5.0』『データ駆動型社会』への変革-」(2018)。

- 注2:

- Tesla, Inc.の2020年年次決算書。

- 注3:

- 特許庁,三菱UFJ リサーチ&コンサルティング株式会社,「平成30 年度中小企業等知財支援施策検討分析事業『中小企業の知的財産活動に関する基本調査』報告書」(2019)。

- 注4:

- 西山茂「企業分析シナリオ[第2版]」、東洋経済新報社(2006)。

- 注5:

- 本稿でいう「特許等」は、特許権と実用新案権を意味する。

- 注6:

- ただし、固定資産投資に伴う減価償却費の計上は生じる。

- 執筆者紹介

-

ジェトロイノベーション・知的財産部知的財産課(執筆時)

渡辺 浩司(わたなべ こうじ) - 2006年、弁理士登録、2018年、特定侵害訴訟代理業務付記。特許法律事務所勤務などを経て、2019年4月から2021年3月までジェトロイノベーション・知的財産部へ出向。

- 執筆者紹介

-

ジェトロ・ニューデリー事務所

武井 健浩(たけいたけひろ) - 2002年特許庁入庁。特許審査・審判業務経験を経て、2018年からジェトロへ出向、現職。

よく見られているレポート

- EUの包装・包装廃棄物規則(PPWR)は不確定事項が山積 (2026年03月31日)

- 中国のレアアース輸出管理(1)日本への磁石輸出に大きな影響 (2026年03月10日)

- 不確実なトランプ米政権、2026年中間選挙で民主党勝利の可能性は (2025年05月20日)

- 急成長を遂げる南米の新興国ガイアナ(1)石油発見で潤う国内経済 (2025年12月12日)

- 紅海およびスエズ運河に関する物流動向 (2026年05月13日)

- ホルムズ海峡封鎖後の中東におけるエネルギー動向 (2026年06月19日)

- 2025年の中国自動車生産・販売動向 (2026年06月26日)

- EU循環型経済関連法の最新概要‐エコデザイン規則(ESPR)、修理する権利指令(R2R 指令)、包装・包装廃棄物規則(PPWR)案‐(2024年11月)

- 米国データセンター最新事情(2)電力インフラ周辺に広がる事業機会 (2026年07月06日)

- 東ティモールの経済・産業(3)常石造船、東ティモールで造船拠点構想 (2026年06月22日)