閉じる

閉じる

2020年の集積回路輸入額は3,524億ドル、大幅赤字が続く

半導体自給率上昇を狙う中国(1)

2021年9月7日

中国を代表する通信機器メーカーである中興通訊(ZTE)や華為科技(ファーウェイ)が、米国の輸出管理強化を受けて、ハイエンドな製品の生産に支障をきたすケースがみられ、中国企業の集積回路チップの海外依存が浮き彫りになり注目を集めた。中国の貿易状況を見ると、集積回路は最大の輸入品目となっており、輸入額は第2位の石油・歴青油(原油)の約2倍の規模である。中国政府は早期にその課題を認識し、海外依存脱却のため取り組みを開始していたが、米中対立などを背景にその取り組みが加速している。本稿では、米国の同分野での対中管理強化の姿勢、中国の集積回路の貿易状況、中国政府の目標やその達成のため展開中の最新の支援策などを前編、後編の2回に分けて概観する。

管理を強める米国、チップの供給を遮断

米国商務省は2018年4月16日、中国の大手通信機器メーカーのZTEが、米国の経済制裁法と輸出規制に違反してイランと北朝鮮に通信機器を輸出していたとし、米国企業との取引を禁ずる制裁措置を発動(2018年11月7日付地域・分析レポート参照)。ZTEは、基幹部品の集積回路チップ(以下、チップ)が購入できなくなり、主要事業活動を一時停止した(同年7月14日に罰金支払いなどにより経営再開)。2020年5月15日に米商務省は、米国製の製造装置を使ったり、ファーウェイが設計に関与したりするチップなどの同社への輸出を原則禁じる内容を盛り込み、8月17日には第三者企業が設計したチップなどの調達も難しくした。ファーウェイと一部関連会社は、故意に米国から製品やサービスを、イランやイラン政府へ輸出、再輸出したなどとして、2019年5月以降、米商務省産業安全保障局(BIS)が管理するエンティティー・リスト(EL)に掲載され、米国製品(物品、ソフトウエア、技術)の輸出・再輸出などは原則不許可となっていた。しかし、その規制をかいくぐる努力がみられたため、前述の措置に至った、と米国は説明している。この結果、これまでファーウェイにチップを供給してきた台湾積体電路製造(TSMC)、クアルコム、マイクロンなどからの調達が厳しく制限され、ハイスペックのスマートフォン(スマホ)を従来通りに生産するのが難しくなったとされる。中国を代表する2つの大手通信機器メーカーが、チップ調達を海外依存していることが浮き彫りとなり、世間から注目を集めた。

米国では2017年1月20日にトランプ前大統領が就任し、米国の対中貿易赤字などを問題視し、中国原産の輸入品に追加関税を賦課したほか、中国などを念頭に海外への技術・情報流出を防ぐことを目的とした輸出管理規則を強化するなど、中国を米国への挑戦者、競争相手と認識し、国家安全保障や技術覇権の観点から強硬な姿勢をとってきた。

この姿勢は、米国でバイデン大統領が2021年1月20日に就任した後も基本的には変わっておらず、2021年3月のUSTR(米国通商代表部)「2021年の通商政策課題と2020年の年次報告」でも、中国の産業補助金や強制技術移転、知的財産権の窃盗など不公正な貿易慣行の是正にあらゆる手段を尽くす、と表明された(2021年3月3日付ビジネス短信参照)。世界的な半導体不足が指摘される中であるが、ファーウェイと関連会社へのチップ供給は依然、困難な状況が続くとみられる。

集積回路は第1位の輸入品目、第2位の石油等の2倍の規模

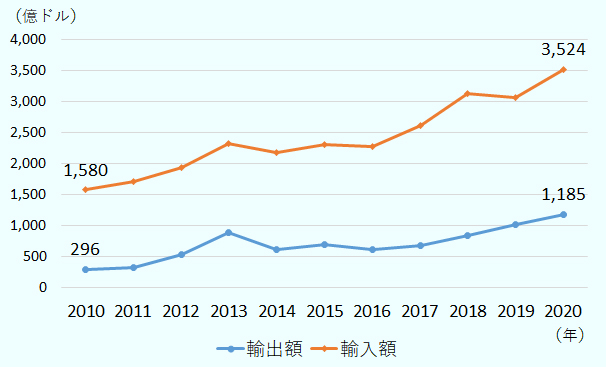

半導体中核製品である集積回路(HSコード:8542)の中国の最近の貿易動向を、貿易データベースのグローバル・トレード・アトラス(ドルベース、中国側統計)を基にみてみると、中国の海外依存が浮き彫りになる(図1参照)。世界の工場でありかつ市場と称される中国で製造業の高度化や自動化などが進められる中、集積回路は数多くのハイテク製品に利用されているが、2010年に1,580億ドルであった中国の世界からの集積回路輸入額は、2020年には3,524億ドルにまで拡大した。2010年の約2.2倍の規模である。なお、中国の2020年の輸入額をHSコード4桁の商品別で見た場合、集積回路は全体の17.1%を占める最大の輸入品目となっており、第2位の「石油および歴青油(原油に限る)」(輸入額1,761億ドル、シェア8.5%)の約2倍の規模となっている。

出所:グローバル・トレード・アトラスからジェトロ作成

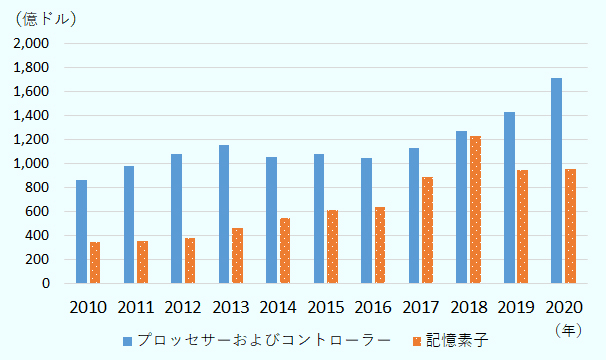

うち、2020年の集積回路輸入額の48.8%(金額:1,719億ドル)を占め最大輸入品目である「プロッセサーおよびコントローラー(HS:854231)」輸入額も、2010年の860億ドルから約2倍となっている(図2参照)。米中対立が激化してきたここ3年間の前年比伸び率を見てみると、それぞれ2018年13.0%増、2019年12.5%増、2020年19.8%増となっており、3年連続で2桁の伸びを示した。

集積回路輸入額の27.2%を占め2番目の輸入品目である「記憶素子(HS:854232)」も、2010年の349億ドルから2020年には959億ドルとなっている。ただし、ここ3年間の前年比伸び率では、2018年38.5%増、2019年23.2%減、2020年1.4%増となっており、「プロセッサーおよびコントローラー」の急増が目立つ。

「プロセッサーおよびコントローラー」はロジックICと呼ばれ、演算や変換などの処理機能を担うものであり、「記憶素子」はメモリICと呼ばれ、データ保存機能を担うものである。前者の最大の輸入先は前述のファウンドリー大手の台湾積体電路製造(TSMC)などを有する台湾で、全体の38.7%のシェアを占めた(第2位はマレーシアで14.2%)。後者の最大の輸入先はメモリー大手のサムスン電子などを有する韓国で、46.7%のシェアを占めた。その第2位は台湾で28.4%を占めており、中国の集積回路調達における台湾の重要性が分かる。

出所:グローバル・トレード・アトラスからジェトロ作成

角度を変えて、集積回路の中国からの輸出額をみると、2010年の296億ドルから2020年には1,185億ドルと輸入同様に急拡大し、2010年の約4倍の規模に増えてはいるが、輸入額が輸出額を大きく上回る状態が依然として続いており、集積回路の貿易赤字は2010年の1,284億ドルから2020年には2,338億ドルへと拡大した。

直近の状況もみてみると、中国の2021年上半期の集積回路の輸入額は前年同期比28.0%増の1,984億ドルとなった。世界に先駆けて中国での生産が回復し、安定成長が続いていることが要因の1つとして考えられる。ちなみに、2021年上半期の集積回路の輸出額は33.0%増の674億ドルとなった。

自給率の引き上げを狙う中国、2020年は15.9%との指摘も

中国政府も、海外依存からの脱却の必要性は感じていた。国務院は2015年5月19日、製造業の高度化の実現に向けた国家戦略「中国製造2025」を打ち出したが、戦略的な重点に狙いを定め、社会の各種資源を集め、比較優位産業、戦略産業の発展を推進することを戦略任務として掲げ、10の重点分野を定めていた。その1つとして「次世代情報技術産業」を挙げた(参考参照)。

参考:「中国製造2025」の10の重点分野

- 重点分野

- 次世代情報技術産業

- ハイエンド工作機械・ロボット

- 航空・宇宙用設備

- 海洋工程設備およびハイテク船舶

- 先進的軌道交通設備

- 省エネルギー・新エネルギー自動車

- 電力設備

- 農業用機器

- 新材料

- バイオ医薬および高性能医療機械

出所:中国国務院「『中国製造2025』に関する通知」

そして、そのうち「集積回路および専用設備」につき、国家の情報、サイバー空間の安全および電子機器産業の成長に関わる中核汎用チップなどで飛躍を遂げ、国産チップの応用、適合能力を高めるとしていた。2015年10月には、専門家の諮問委員会である国家製造強国建設戦略諮問委員会により、上記10分野の詳細なロードマップが策定された。そこでは、集積回路の自給率目標(金額ベース)を2020年に49%、2030年に75%と定めた。

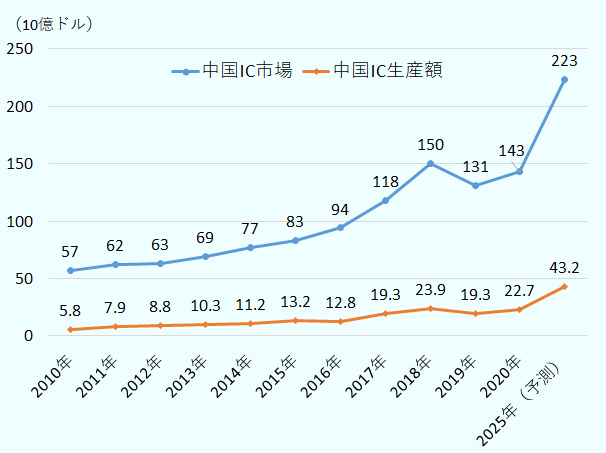

市場調査会社IC Insightsが2021年1月6日に発表したところでは、中国内で消費される集積回路のうち中国で製造されるものの割合は、2010年の10.2%から拡大したものの、2020年に15.9%にとどまり、2025年でも19.4%と予測しており、理想的な状況ではない(注)。

同発表では、2020年に中国で製造された集積回路は227億ドルで、そのうち中国に本社を置く中国資本の半導体企業の生産額は83億ドル(製造全体の36.5%、中国IC市場1,434億ドルの5.9%)にすぎず、その残りは台湾積体電路製造(TSMC)、聯華電子(UMC)、SKハイニックス、サムスン電子、インテルなど中国にICウエハ製造工場を持つ外資系企業が生産したとしている(図3参照)。IC Insightsでは、中国資本の企業が製造した83億ドルのうち、約23億ドルが垂直統合型デバイスメーカー(IDM)によるもので、約60億ドルが自社ブランドを持たないSMICのようなファウンドリ専門企業によるものと推定している。

出所:IC Insights「China Forecast to Fall Far Short of its “Made in China 2025” Goals for ICs」2021年1月6日

なお、「中国製造2025」については、トランプ政権時代に2018年3月のUSTR調査報告書などで、中国の技術覇権を目指す動きであり脅威と非難された。このため、中国政府高官の発言や政策文書において「中国製造2025」という言葉自体への言及は減ったが、そのコンセプトに沿って中国政府は取り組みを一歩一歩進めている。中国米国商会が2021年6月に発表した「在中国米国企業2021年版白書」においては、他国政府の非難に直面して、中国は公開の場で「中国製造2025」を取り上げることはほとんどなくなったが、そのコアとなる政策はほとんど変わっていないとしている。また、この政策が中国国内企業を支援し、外資企業の排除を行うものとならないかを懸念している。

- 注:

- 2015年10月に国家製造強国建設戦略諮問委員会により公表された詳細なロードマップでは、2015年の自給率が41%に達する見込みとしており、IC Insightsとデータ定義が異なるとみられ、注意が必要である。

半導体自給率上昇を狙う中国

- 2020年の集積回路輸入額は3,524億ドル、大幅赤字が続く

- 税制優遇などで集積回路コア技術の難関攻略を目指す

- 執筆者紹介

-

ジェトロ海外調査部中国北アジア課 課長代理

宗金 建志(むねかね けんじ) - 1999年、ジェトロ入構。海外調査部中国北アジアチーム、ジェトロ岡山、北京センター、海外調査部中国北アジア課、ジェトロ・北京事務所を経て、2018年8月より現職。

よく見られているレポート

- EUの包装・包装廃棄物規則(PPWR)は不確定事項が山積 (2026年03月31日)

- 不確実なトランプ米政権、2026年中間選挙で民主党勝利の可能性は (2025年05月20日)

- 中国のレアアース輸出管理(1)日本への磁石輸出に大きな影響 (2026年03月10日)

- 急成長を遂げる南米の新興国ガイアナ(1)石油発見で潤う国内経済 (2025年12月12日)

- 紅海およびスエズ運河に関する物流動向 (2026年05月13日)

- 米中間選挙に向けトランプ大統領支持者に対抗する民主党の戦略と課題 (2026年07月23日)

- 米国データセンター最新事情(2)電力インフラ周辺に広がる事業機会 (2026年07月06日)

- 2025年の中国自動車生産・販売動向 (2026年06月26日)

- EU循環型経済関連法の最新概要‐エコデザイン規則(ESPR)、修理する権利指令(R2R 指令)、包装・包装廃棄物規則(PPWR)案‐(2024年11月)

- 米国の鉄鋼・アルミ・銅の232条関税の制度変更と企業の実務対応 (2026年05月20日)