閉じる

閉じる工業部門500社の2019年総売上高、ドル建てで1.3%減(トルコ)

2020年8月28日

トルコのイスタンブール工業会議所(ISO)は、2019年の工業部門売上高上位500社(以下、ISO500社) を発表した。このランキングによると、首位は石油精製会社テュプラシュ。2位がフォード・オトサン、3位トヨタ・トルコと続いた。例年どおり、エネルギー、自動車、家電、鉄鋼の4分野が上位を占めた。500社の総売上高は、トルコ・リラ建てで前年比16.4%増だった。もっとも、ドル建てでは1.3%減になる。これは、リラがドルに対して17.7%下落(注)した影響を受けた結果だ。

スター製油所が初登場で5位にランクイン

トルコ最大の財閥であるコチ財閥系の石油精製会社テュプラシュは、1993年からの首位を堅持した。国内外の需要減少の影響により、ドルベースでの売り上げは前年比5.6%減だった。同財閥からは、上位10社にフォード・オトサン(2位)、白物家電のアルチェリッキ(6位)、トファシュ(7位)もランクインした(表1参照)。

自動車産業からは、フォード・オトサン、トヨタ・トルコ、オヤク・ルノー、トファシュ(フィアット)の4社が、上位10社にランクインした。例年どおり、トルコ製造業の主力部門となっている。エネルギー部門では、スター製油所(2018年10月30日付ビジネス短信参照)が、初登場で5位にランクインした。同社は、アゼルバイジャン国営石油会社ソカール(SOCAR)によってトルコに設立され、2019年に生産を開始した。トルコ国営電力生産会社エウアシュ(EUAS)は19位で、上位20社のうち唯一の国営企業となった。

| 順位 | 項目 | 前年順位 | 売上高(生産ベース、ネット) | 伸び率 | 外資 比率 | 輸出額による順位 |

輸出額(注2) 2018年 |

ドル建て輸出額 | 伸び率 | ||

|---|---|---|---|---|---|---|---|---|---|---|---|

| リラ建て | ドル建て(注1) | リラ | ドル | ||||||||

| 1 | テュプラシュ(トルコ石油精製会社) | 1 | 87,949 | 15,511 | 11.3 | △ 5.6 | 0 | 4 | 2,469 | 3,527 | 42.9 |

| 2 | フォード・オトサン(自動車) | 2 | 37,070 | 6,538 | 19.3 | 1.2 | 41.04 | 1 | 5,682 | 5,869 | 3.3 |

| 3 | トヨタ・トルコ(自動車) | 3 | 25,850 | 4,559 | 9.5 | △ 7.1 | 100 | 2 | 4,325 | 4,232 | △ 2.2 |

| 4 | オヤク・ルノー(自動車) | 4 | 24,635 | 4,345 | 21.7 | 3.2 | 51 | 3 | 3,363 | 3,633 | 8.0 |

| 5 | スター製油所(アゼルバイジャン石油精製会社) | — | 20,831 | 3,674 | — | — | 100 | — | — | — | — |

| 6 | アルチェリッキ(家電) | 6 | 18,618 | 3,284 | 12.5 | △ 4.6 | 0 | — | 2,058 | — | — |

| 7 | トファシュ(トルコ・フィアット:自動車) | 5 | 17,214 | 3,036 | 0.6 | △ 14.7 | 37.86 | 5 | 3,069 | 2,354 | △ 23.3 |

| 8 | イスデミル(イスケンデルン製鉄工場)(鉄鋼) | 7 | 16,391 | 2,891 | 3.8 | △ 12.0 | 0 | 23 | 681 | 582 | △ 14.5 |

| 9 | 未公開 | — | — | — | — | — | 0 | 9 | — | — | — |

| 10 | エルデミル(エレーリ製鉄工場)(鉄鋼) | 8 | 14,146 | 2,495 | 2.7 | △ 12.9 | 0 | 39 | 344 | 277 | △ 19.5 |

| 11 | アセルサン・エレクトロニク(防衛産業) | 15 | 12,591 | 2,221 | 65.8 | 40.7 | 0 | 70 | 142 | 182 | 28.2 |

| 12 | ヒュンダイ・アッサン(自動車) | 10 | 10,903 | 1,923 | △ 1.6 | △ 16.6 | 70 | 7 | 1,993 | 1889.0 | △ 5.2 |

| 13 | チョラクオウル金属加工(鉄鋼) | 11 | 10,338 | 1,823 | △ 1.3 | △ 16.2 | 0 | 22 | 1,016 | 585 | △ 42.4 |

| 14 | メルセデス・ベンツ(自動車) | 12 | 9,943 | 1,754 | 8.6 | △ 7.9 | 84.99 | — | — | — | — |

| 15 | 未公開 | — | — | — | — | — | 0 | 403 | — | — | — |

| 16 | イチダシュ(鉄鋼) | 9 | 9,803 | 1,729 | △ 18.0 | △ 30.4 | 0 | 14 | 1,176 | 857 | △ 27.1 |

| 17 | ペトキム(石油化学会社) | 13 | 9,233 | 1,628 | 17.3 | △ 0.5 | 51.00 | 19 | 660 | 626 | △ 5.2 |

| 18 | トゥサシュ(トルコ航空・宇宙産業(TUSAS) | 22 | 8,677 | 1,530 | 45.6 | 23.5 | 0 | 21 | 503 | 599 | 19.1 |

| 19 | エウアシュ(国営電力生産会社) | 33 | 8,515 | 1,502 | 92.6 | 63.4 | 0 | — | — | — | — |

| 20 | BSH(家電) | 17 | 8,359 | 1,474 | 13.8 | △ 3.4 | 99.98 | 12 | 1,050 | 934.0 | △ 11.0 |

| ISO 500社 合計 | 1,021,869 | 180,224 | 16.4 | △ 1.3 | — | — | — | — | — | ||

注1:1ドル:5.67(中銀2019年買い平均値)で算出。

注2:輸出額を公開する企業のみのデータ。

出所:イスタンブール工業会議所(ISO)

輸出は自動車や鉄鋼関連が減速

ISO500社の2019年の輸出額は、前年比2.4%増(735億1,529万ドル)だった。微増に過ぎないとはいえ、2015年(534億4,981万ドル)からの上昇が続いたことになる。5位のスター製油所が生産を開始した影響で、石油精製品の輸出が72.6%増となったほか、食品が20.6%増、その他の輸送機器が30.2%増、非金属鉱物が17.4%増と好調だった。一方で、自動車の輸出は、0.7%減だった。このほか、世界市場での保護主義の影響を受けた基礎金属が11.7%減、化学品が9.9%減、電気機器2.4%減となった(表2参照)。

| セクター | 輸出額 | 構成比 | 伸び率 | ||

|---|---|---|---|---|---|

| 2018 | 2019 | 2018 | 2019 | ||

| 鉱業・採石 | 769,898 | 859,178 | 1.1 | 1.2 | 11.6 |

| 食品 | 3,855,745 | 4,651,859 | 5.4 | 6.3 | 20.6 |

| 飲料 | 71,443 | 105,591 | 0.1 | 0.1 | 47.8 |

| たばこ | 506,303 | 402,969 | 0.7 | 0.5 | △ 20.4 |

| 繊維 | 2,389,628 | 2,490,190 | 3.3 | 3.4 | 4.2 |

| 衣料品 | 1,553,129 | 1,423,562 | 2.2 | 1.9 | △ 8.3 |

| 木材 | 363,348 | 460,186 | 0.5 | 0.6 | 26.7 |

| 紙・製紙 | 675,476 | 608,377 | 0.9 | 0.8 | △ 9.9 |

| 出版物 | 76,215 | 73,879 | 0.1 | 0.1 | △ 3.1 |

| 石油精製品 | 2,524,898 | 4,357,520 | 3.5 | 5.9 | 72.6 |

| 化学品 | 3,626,967 | 3,269,592 | 5.1 | 4.4 | △ 9.9 |

| 医薬品 | 167,407 | 183,599 | 0.2 | 0.2 | 9.7 |

| ゴム・プラスチック | 1,852,412 | 2,091,031 | 2.6 | 2.8 | 12.9 |

| 非金属鉱物 | 1,220,041 | 1,432,557 | 1.7 | 1.9 | 17.4 |

| 基礎金属 | 13,281,501 | 11,731,408 | 18.5 | 16.0 | △ 11.7 |

| 金属製品 | 1,474,921 | 1,480,801 | 2.1 | 2.0 | 0.4 |

| コンピュータ・電子機器、精密機器 | 1,509,935 | 1,466,168 | 2.1 | 2.0 | △ 2.9 |

| 電気機器 | 6,676,955 | 6,514,868 | 9.3 | 8.9 | △ 2.4 |

| 機械機器 | 1,526,411 | 1,670,339 | 2.1 | 2.3 | 9.4 |

| 自動車 | 25,199,826 | 25,016,876 | 35.1 | 34.0 | △ 0.7 |

| その他の輸送機器 | 1,221,724 | 1,591,101 | 1.7 | 2.2 | 30.2 |

| 家具 | 184,926 | 124,897 | 0.3 | 0.2 | △ 32.5 |

| その他 | 1,043,225 | 1,495,322 | 1.5 | 2.0 | 43.3 |

| 電気・ガス・蒸気機関、空調機器 | 1,904 | 808 | 0.0 | 0.0 | △ 57.6 |

| 合計 | 71,774,238 | 73,515,291 | 100.0 | 100.0 | 2.4 |

出所:イスタンブール工業会議所(ISO)

産業別の売り上げをドルベース(以下同じ)でみると、ISO500社の売り上げの17.6%を占める基礎金属が14.8%減となった。EUは2019年2月、トルコからの鉄鋼製品に輸入割り当てを導入していた。その影響を受けた結果とみられる。また、ISO500社の売り上げの17.2%を占める自動車も6.2%減。国内外の需要減少の影響がみられる。他方、12.2%を占める食品は8.8%増、12.1%を占める石油精製品は12.0%増と好調だった(表3参照)。

| 産業 | 2014 | 2018 | 2019 | 企業数 | 構成比 | 伸び率 |

|---|---|---|---|---|---|---|

| 鉱業・採石 | 11,022 | 3,605 | 4,526 | 13 | 2.5 | 25.6 |

| 食品 | 65,698 | 20,246 | 22,036 | 100 | 12.2 | 8.8 |

| 飲料 | 4,613 | 1,484 | 1,665 | 7 | 0.9 | 12.2 |

| たばこ | 3,537 | 1,450 | 1,179 | 3 | 0.7 | △ 18.7 |

| 繊維 | 16,187 | 6,383 | 6,546 | 41 | 3.6 | 2.6 |

| 衣料品 | 2,600 | 1,942 | 1,851 | 15 | 1.0 | △ 4.6 |

| 木材 | 5,265 | 2,198 | 2,173 | 6 | 1.2 | △ 1.1 |

| 紙・製紙 | 4,052 | 3,090 | 2,798 | 15 | 1.6 | △ 9.5 |

| 出版物 | 1,012 | 296 | 228 | 2 | 0.1 | △ 23.0 |

| 石油精製品 | 48,702 | 19,429 | 21,768 | 5 | 12.1 | 12.0 |

| 化学品 | 21,792 | 9,874 | 9,802 | 34 | 5.4 | △ 0.7 |

| 医薬品 | 2,409 | 1,055 | 1,251 | 6 | 0.7 | 18.6 |

| ゴム・プラスチック | 11,883 | 4,428 | 4,380 | 21 | 2.4 | △ 1.1 |

| 非金属鉱物 | 18,144 | 4,461 | 3,734 | 20 | 2.1 | △ 16.3 |

| 基礎金属 | 74,386 | 37,285 | 31,764 | 69 | 17.6 | △ 14.8 |

| 金属製品 | 7,205 | 4,010 | 3,738 | 18 | 2.1 | △ 6.8 |

| コンピュータ・電子機器、精密機器 | 6,857 | 3,660 | 4,182 | 5 | 2.3 | 14.3 |

| 電気機器 | 26,288 | 11,491 | 10,384 | 30 | 5.8 | △ 9.6 |

| 機械機器 | 6,418 | 2,525 | 2,420 | 12 | 1.3 | △ 4.2 |

| 自動車 | 55,940 | 33,077 | 31,026 | 46 | 17.2 | △ 6.2 |

| その他の輸送機器 | 4,582 | 2,188 | 2,705 | 6 | 1.5 | 23.6 |

| 家具 | 2,075 | 865 | 743 | 4 | 0.4 | △ 14.1 |

| その他 | 4,230 | 2,005 | 3,299 | 5 | 1.8 | 64.6 |

| 電気・ガス・蒸気機関、空調機器 | 15,958 | 5,231 | 5,936 | 16 | 3.3 | 13.5 |

| 合計 | 421,156 | 182,278 | 180,224 | 499(注) | 100.0 | △ 1.1 |

注:表に革・革製品セクターの非公開1社が表示されておらず、合計企業数は499になっている。

出所:イスタンブール工業会議所(ISO)

外資系企業数は前年と同じ、日系企業数は1社減少

ISO500社のうち、外資系企業数は前年と同じく117社だった。外資系企業数は2009年の153社から減少傾向にあった。しかし、2018年に下げ止まった。上位50社に占める外資系企業数は、2018年と同じ14社だった。自動車セクターの企業が最も多く26社で、食品19社、化学品10社だ。外資出資比率50%超の企業数は83社で、25%超~50%以下が25社、25%以下が9社となっている。

ISO500社のうち、日系企業数は18社。前年から1社減少した。18社のうち8社が順位を上げ、1社が変わらず、8社が下げた(1社は不明)。ブリサ、JTI、サルテン、ダイキン、住友ゴムAKOタイヤ、アナドル・いすゞ、インジGSユアサ、ポリサン関西ペイントが順位を上げた。トヨタ・トルコは2017年以来、第3位を堅持している(表4参照)。

| 社名 | ISOランキング順位 | 出資比率 | ||||||

|---|---|---|---|---|---|---|---|---|

| 2013年 | 2014年 | 2015年 | 2016年 | 2017年 | 2018年 | 2019年 | ||

| トヨタ・トルコ | 12 | 15 | 15 | 6 | 3 | 3 | 3 | トヨタ90.0%、三井物産10.0% |

| ブリサ | 54 | 57 | 53 | 57 | 56 | 56 | 54 | ブリヂストン43.63% |

| トスヤル・トーヨー | — | — | — | — | — | 72 | 73 | 東洋鋼鈑49% |

| JTI | 104 | 89 | 66 | 64 | 92 | 82 | 75 | JTI 100% |

| サルテン | *123 | *118 | 100 | 112 | 111 | 108 | 102 | 三井物産15% |

| ※ベテック・ボヤ | — | — | — | — | *106 | *130 | 165 | 日本ペイント96% |

| ダイキン・トルコ | — | — | 488 | 307 | 291 | 216 | 175 | ダイキン工業100% |

| 住友ゴムAKOタイヤ | — | — | — | — | — | 281 | 178 | 住友ゴム80% |

| アナドル・いすゞ | 179 | 150 | 111 | 150 | 170 | 202 | 180 |

いすゞモーターズ16.99%、 伊藤忠商事12.74% |

| インジGSユアサ | *263 | *234 | 229 | 311 | 265 | 207 | 183 | GSユアサ50% |

| トヨタ紡織トルコ | 316 | 367 | 405 | 194 | 157 | 170 | 187 | トヨタ紡織欧州90%、三井物産10% |

| タト食品 | 105 | 105 | 110 | 106 | 137 | 180 | 194 | カゴメ3.7%、住友商事1.5% |

| 関西アルタン・ペイント | 296 | 293 | 280 | 283 | 254 | 259 | 262 | 関西ペイント51% |

| 矢崎自動車部品 | 148 | 166 | 133 | 113 | 101 | 118 | 273 | 矢崎100% |

| ポリサン関西ペイント | *282 | *266 | *281 | 317 | 301 | 342 | 299 | 関西ペイント50% |

| サンケミカル | 446 | 426 | 415 | 377 | 362 | 341 | 342 | DIC米子会社サンケミカル100% |

| 日東ベント | 337 | 354 | 352 | 150 | 356 | 330 | 368 | 日東電工100% |

*は日系企業投資前の順位。

※ベテック・ボヤは2019年4月に日本ペイントに買収された。

出所:イスタンブール工業会議所(ISO)

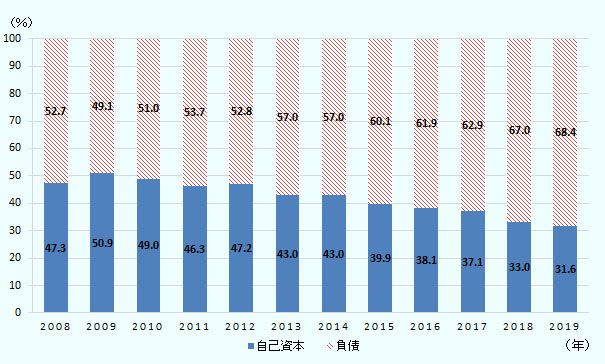

負債比率が上昇も、R&D支出は急増

2019年の通貨リラの動きは前年に比べて安定している。インフレ率の低下傾向や利下げの影響で、金融環境は改善傾向となった。ISO500社の営業利益における金融コストの比率は、2018年の88.9%から69.3%に減少した。もっとも、2016年の55.4%、2017年の49.8%に比べると、なお高い水準と言える。

2018年の不安定な経済・金融環境によって、企業は困難な状況に陥った。そうした企業は、2019年に純運転資本用にローンを組み、ローンの返済プランを変更するなど、財務状況の改善に努めた。しかし、外貨建てローンを抱えている企業は、外貨負債額に変化はなくても、2019年のリラ下落の影響でリラベースでの負債額が増大する結果を招いた。このため、ISO500社の負債比率は、2018年の67.0%から68.4%に上昇。自己資本比率が33.0%から31.6%に減少した(図参照)。

出所:イスタンブール工業会議所(ISO)

研究開発(R&D)に取り組む企業は、2018年の276社から262社に減少した。ただしR&D支出自体は、リラベースで前年比2.5倍の97億リラ(17億1,075万ドル、1ドル=5.67リラ)と、実質的には急増している。この背景には、鉱業セクターでの37億リラのR&D支出(全体の38%)の影響がある。しかしそれ以外のセクターも55.1%増(59億リラ)と好調だった。また、R&D支出の売り上げに対する比率は、0.95%だった。0.74%だった2015年以降、減少する傾向にあり、2018年には0.44%まで低下していた。しかし、2019年に再上昇したことになる。

イスタンブール工業会議所(ISO)のエルダル・バフチュバン(Erdal Bahcivan)会頭は、ISO500を発表したイベントで「2019年は世界各国が貿易面で保護主義的傾向を強め、米中貿易摩擦、英国のEU離脱(ブレグジット)など、ネガティブなビジネス環境にあった。その中で、トルコの製造業は国の経済を支えた。R&D支出の急増、営業利益における金融コストの比率の減少など、ポジティブな報告もあった」と評価した。

- 注:

- 2018年と2019年のドル為替レート平均値をベースに計算したもの。

- 執筆者紹介

-

ジェトロ・イスタンブール事務所 国際貿易専門家

エライ・バシュ - 2009年6月にトルコのチャナッカレ・オンセキズ・マルト大学教育学部日本語教育学科を卒業。その後、大阪大学に留学し、2014年3月に言語文化研究科言語文化専攻博士前期課程を修了。2015年3月からジェトロ・イスタンブール事務所で調査担当として勤務。

よく見られているレポート

- 米トランプ関税の行方(1)変遷する関税措置と在米日系企業の対応方針 (2025年06月24日)

- 不確実なトランプ米政権、2026年中間選挙で民主党勝利の可能性は (2025年05月20日)

- 2024年は輸出入とも過去最高、貿易赤字が拡大(米国) (2025年05月20日)

- 米トランプ関税の行方(2)関税措置の今後の見通しと不確実性への備え (2025年06月24日)

- 2023年の対米投資は日本が5年連続の首位、その潮流を読む (2024年09月06日)

- インド標準規格局(BIS)の強制認証、対象品目増加とその背景 (2024年03月18日)

- トランプ米政権下で厳しい見通しとなる中間選挙に向けた民主党立て直し (2025年04月07日)

- アジアの製造業の給与水準、10年で大幅上昇も都市間の差は拡大 (2024年04月15日)

- 2024年改定、新入国ビザの概要と注意点(インドネシア) (2024年10月23日)

- 中国、2024年の自動車生産・販売台数は引き続き増加 (2025年06月27日)