閉じる

閉じる

2019年度の自動車販売・生産が2桁台の落ち込み(インド)

長引く不況の影響で

2020年5月13日

世界屈指の自動車市場を誇り、多くの日系完成車メーカーが拠点を有するインドにおいて、近年、自動車販売の需要が低迷している。2019年度の国内販売は5年ぶりの前年割れ、輸出販売は辛うじて前年度を上回るも、近年の実績より小幅となった。本レポートでは、インド自動車工業会(SIAM)が公表する統計調査および国内の経済状況を踏まえ、セグメント別の詳細な分析を行った上、今後の同業界の見通しを検証する。

国内自動車販売は深刻な落ち込みに

SIAMによると、2019年度(2019年4月~2020年3月)の乗用車(スポーツ用多目的車(SUV)、バンを含む)の国内販売台数は277万3,575台と前年度比17.9%減の大幅な落ち込みとなり、5年ぶりに前年度を下回った(表1参照)。経済全般の不景気が長期化していることに加え、モンスーン以降にマハーラーシュトラ州とウッタル・プラデシュ州などで起こった洪水の影響で、農村地域での販売が伸び悩んだこと、金融セクターの信用不安が露見され、ノンバンクをはじめとした金融機関の貸し渋りが発生していること、などが主な要因とされる。加えて、2020年3月以降は新型コロナウイルスによる都市封鎖の影響、2020年4月からは新たな排ガス基準バーラト・ステージVI「BS-VI(6)」の適用に伴う現行モデルの在庫調整の影響も生じている。

| 部門 | 生産 | 国内販売 | 輸出 | |||

|---|---|---|---|---|---|---|

| 台数 | 前年度比 | 台数 | 前年度比 | 台数 | 前年度比 | |

| 乗用車 | 3,434,013 | △ 14.8 | 2,773,575 | △ 17.9 | 677,311 | 0.2 |

一般乗用車 一般乗用車

|

2,175,242 | △ 19.8 | 1,695,441 | △ 23.6 | 490,748 | △ 4.5 |

|

多目的自動車(SUV)

|

1,124,973 | 2.3 | 946,010 | 0.5 | 183,671 | 16.1 |

|

バン

|

133,798 | △ 38.5 | 132,124 | △ 39.2 | 2,892 | △ 28.2 |

| 二輪車 | 21,036,294 | △ 14.1 | 17,417,616 | △ 17.8 | 3,520,376 | 7.3 |

|

スクーター

|

6,027,198 | △ 15.0 | 5,566,036 | △ 16.9 | 369,998 | △ 7.1 |

|

オートバイ

|

14,359,418 | △ 13.0 | 11,214,640 | △ 17.5 | 3,136,519 | 9.4 |

|

モペッド

|

649,678 | △ 28.2 | 636,940 | △ 27.6 | 13,859 | △ 16.9 |

| 三輪車 | 1,133,858 | △ 10.6 | 636,569 | △ 9.2 | 502,169 | △ 11.5 |

| 商用車 | 752,022 | △ 32.4 | 717,688 | △ 28.8 | 60,713 | △ 39.2 |

| 合計(その他を含む) | 26,362,282 | △ 14.7 | 21,546,390 | △ 18.0 | 4,765,754 | 3.0 |

出所:インド自動車工業会(SIAM) データを基に作成

小型SUVが需要を牽引

セグメント別では、市場シェアの高い小型乗用車を含む一般乗用車およびバンが、それぞれ169万5,441台(前年度比23.6%減)、13万2,124台(39.2%減)と大幅に落ち込んだ。一方、スポーツ用多目的車(SUV)の国内販売台数は、94万6,010台と前年度比0.5%増の小幅な増加となった。中でも、スズキの「エルティガ」と現代の「ベニュー」、MGモーターの「ヘクター」とKIA「セルトス」などの小型SUVが堅調な販売実績を残した。

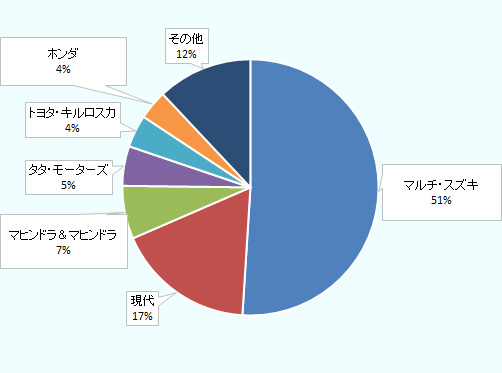

メーカー別では、市場シェア51%を握る首位のマルチ・スズキと、シェア2位の現代がそれぞれ18.2%減、11.0%減と落ち込んだ(表2参照)。他の主要乗用車メーカーは、軒並み20~50%減とさらに厳しい状況であることを考えると、上位2社の販売減少の程度は比較的小幅にとどまったとも言える。一方で、他の主要乗用車メーカーの販売が減少する中、ルノーは「トライバー」などの小型SUVの需要が好調だったことから、8万9,534台で12.4%増となった。また、日系4社の市場シェアは引き続き、約6割と高い水準を維持している(図1参照)。

| メーカー | 2018年度 | 2019年度 | 増減率 |

|---|---|---|---|

| マルチ・スズキ | 1,729,826 | 1,414,346 | △ 18.2 |

| 現代 | 545,243 | 485,309 | △ 11.0 |

| マヒンドラ&マヒンドラ | 254,351 | 186,942 | △ 26.5 |

| タタ・モーターズ | 231,512 | 138,238 | △ 40.3 |

| トヨタ・キルロスカ | 150,525 | 114,081 | △ 24.2 |

| ホンダ | 183,787 | 102,016 | △ 44.5 |

| ルノー | 79,654 | 89,534 | 12.4 |

| 起亜自動車 | — | 84,903 | — |

| フォード | 92,937 | 66,415 | △ 28.5 |

| フォルクスワーゲン | 34,859 | 25,736 | △ 26.2 |

| MGモータース | — | 21,954 | — |

| 日産 | 36,525 | 17,976 | △ 50.8 |

| シュコダ・オート | 16,501 | 14,444 | △ 12.5 |

| 合計(その他を含む) | 3,377,389 | 2,773,575 | △ 17.9 |

注1:SUVとバン,その他メーカー実績を含む。BMW、アウディ、ジャガー、メルセデスは統計未発表。

注2:起亜自動車とMGモータースは2019年9月から販売開始。

出所:インド自動車工業会(SIAM) データを基に作成

出所:インド自動車工業会(SIAM) データを基に作成

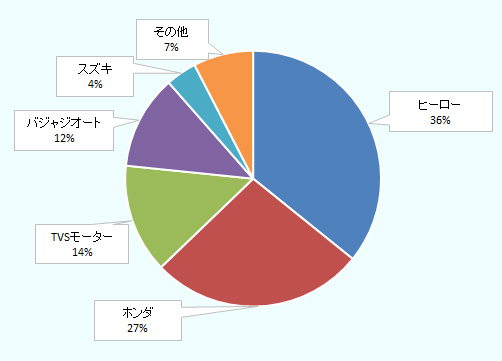

二輪車の販売では、スズキが健闘

2019年度の二輪車販売台数は、前年度比17.8%減の1,741万7,616台となった。2019年9月以降の祭事シーズンの特需なども発生したが、上半期の販売低迷および新型コロナウイルス感染拡大による都市封鎖の影響もあり、最終的には17.8%減と大幅に落ち込んだ。

セグメント別では、都市部で人気のスクーターの販売台数が556万6,036台(16.9%減)、オートバイも1,121万4,640台(17.5%減)と2桁台の減少となった。

メーカー別では、主要二輪車メーカーがそろって2桁台の落ち込みをみせる中、スズキの販売台数は68万5,223台と前年度比2.5%増加した(表3参照)。これにより、スズキの二輪車市場におけるシェアは、ヤマハやロイヤルエンフィールドを抜き、5位となった。(図2参照)。なお、2019年度の日系3社の市場シェアは、約35%となっている。

| メーカー | 2018年度 | 2019年度 | 増減率 |

|---|---|---|---|

| ヒーロー | 7,612,775 | 6,231,458 | △ 18.1 |

| ホンダ | 5,520,606 | 4,706,589 | △ 14.7 |

| TVSモーター | 3,135,255 | 2,410,755 | △ 23.1 |

| バジャジオート | 2,541,320 | 2,078,348 | △ 18.2 |

| スズキ | 668,787 | 685,223 | 2.5 |

| ロイヤルエンフィールド | 805,273 | 656,651 | △ 18.5 |

| ヤマハ | 804,682 | 579,227 | △ 28.0 |

| ピアジオ | 77,775 | 62,638 | △ 19.5 |

| 合計(その他を含む) | 21,179,847 | 17,417,616 | △ 17.8 |

注1:スクーターとバイクを含む。

出所:インド自動車工業会(SIAM) データを基に作成

出所:インド自動車工業会(SIAM) データを基に作成

商用車と三輪車を含む2019年度の自動車販売は、前年度比18.0%減の2,154万6,390台となった。国内販売の需要縮小に伴い、自動車の生産台数も14.7%減となった。

インドからの輸出販売はわずかに成長

輸出については、国内販売台数と比べて堅調に推移し、小幅であるが乗用車と二輪車で、それぞれ67万7,311台(前年度比0.2%増)、352万376台(7.3%増)と伸長した(表1参照)。特に、乗用車では国内でも販売が伸びたSUVが前年度比16.1%増と輸出販売全体の増加を牽引した。二輪車ではオートバイが前年度比9.4%増となった。

SIAMは今後の自動車市場について、「自動車業界は、景気低迷により、過去17カ月販売不振が続いている。不況が今後も進行すると予想される中、新型コロナウイルス感染拡大という新たな問題も出てきており、今後、個人消費がさらに冷え込む恐れがある」と分析した。

短期的には、新型コロナウイルスによる都市封鎖の影響継続が見込まれるほか、サプライチェーンへの影響による生産体制の早期回復、これまでの排ガス基準「BS-IV(4)」)車両の在庫調整など、さまざまな課題があり、直近数カ月での回復は厳しいと予測されるが、2020年度の後半は需要が次第に拡大することが期待されている。SIAMは、2020年度のインドの年間GDP成長率を1%未満とも予測しており、この場合、自動車販売は20~24%程度の減少が見込まれるという。

長期的には、電気自動車(EV)やコネクテッド・カーなど、新たな技術への対応が不可欠だ。また中央政府は、都市に住む若い世代を中心に、オラやウーバーといった配車サービス、ライドシェアの普及が進むことで、自動車販売がさらに伸び悩むことを予想している。地方都市での販売強化や中古車市場の拡大などが、インドの自動車業界全体を活性化させることにつながるだろう。

- 執筆者紹介

-

ジェトロ・ベンガルール事務所

遠藤 壮一郎(えんどう そういちろう) - 2014年、ジェトロ入構。機械・環境産業部、ものづくり産業部、 日本食品海外プロモーションセンター(JFOODO)などの勤務を経て、2019年9月から現職。

- 執筆者紹介

-

ジェトロ・ベンガルール事務所

ディーパック・アナンド - 大学で日本語と国際関係論を専攻。4年間の日本での銀行勤務の後、2008年にジェトロ入構。ベンガルール事務所において調査事業と進出日系企業向けの支援を担当し、日印関係で通算約18年の経験を有する。

よく見られているレポート

- EUの包装・包装廃棄物規則(PPWR)は不確定事項が山積 (2026年03月31日)

- 不確実なトランプ米政権、2026年中間選挙で民主党勝利の可能性は (2025年05月20日)

- 中国のレアアース輸出管理(1)日本への磁石輸出に大きな影響 (2026年03月10日)

- 急成長を遂げる南米の新興国ガイアナ(1)石油発見で潤う国内経済 (2025年12月12日)

- 紅海およびスエズ運河に関する物流動向 (2026年05月13日)

- 米中間選挙に向けトランプ大統領支持者に対抗する民主党の戦略と課題 (2026年07月23日)

- 米国データセンター最新事情(2)電力インフラ周辺に広がる事業機会 (2026年07月06日)

- 2025年の中国自動車生産・販売動向 (2026年06月26日)

- EU循環型経済関連法の最新概要‐エコデザイン規則(ESPR)、修理する権利指令(R2R 指令)、包装・包装廃棄物規則(PPWR)案‐(2024年11月)

- 米国の鉄鋼・アルミ・銅の232条関税の制度変更と企業の実務対応 (2026年05月20日)