閉じる

閉じる

アジア大洋州地域の第2四半期GDPは大幅マイナスに

回復時期も当初想定より後ズレが現実シナリオか

2020年9月25日

新型コロナウイルスは、アジア大洋州地域(北東アジアを除く)における2020年第2四半期の経済に大きな爪痕を残した。同地域の多くの国で、経済成長率は2桁のマイナスまで落ち込んだ。各国は経済のさらなる落ち込みを回避すべく、財政支出の拡大が避けられない状況にある中、各国通貨は減価し、将来的な支払い能力が不安視される。足元では、感染の再拡大もみられることで、景気の先行き不透明感は増し、回復時期が当初想定よりも後ズレする可能性もでてきた。

大半の国が2桁のマイナス成長に

2020年1~3月に表面化した新型コロナウイルスの感染拡大を抑止するために、各国政府は第2四半期に事業制限措置を実施した。それゆえ、各国のGDP成長率の落ち込みは近年になく大きく、アジア大洋州地域における主要国の同期間のGDPはほとんどの国がマイナス成長で、しかも多くが2桁減だった(表参照)。近年、6%台の成長を維持してきたフィリピンの同期間の成長率は、前年同期比マイナス16.5%と、1981年の統計開始以来最低の成長率を記録した。また、シンガポールは、マイナス13.2%と四半期ベースでは過去最大の減少幅になった。インドは、銀行の不良債権問題などで成長が鈍化していた中での厳格なロックダウン措置が響いて、成長率は23.9%のマイナス成長で、1996年の統計開始以来の最大の落ち込みに見舞われた。

| 国・地域 | 2018年 | 2019年 | 2019年 | 2020年 | ||||

|---|---|---|---|---|---|---|---|---|

| Q1 | Q2 | Q3 | Q4 | Q1 | Q2 | |||

| インドネシア | 5.2 | 5.0 | 5.1 | 5.1 | 5.0 | 5.0 | 3.0 | △ 5.3 |

| タイ | 4.2 | 2.4 | 2.9 | 2.4 | 2.6 | 1.5 | △ 2.0 | △ 12.2 |

| フィリピン | 6.3 | 6.0 | 5.7 | 5.4 | 6.3 | 6.7 | △ 0.7 | △ 16.5 |

| マレーシア | 4.8 | 4.3 | 4.5 | 4.8 | 4.4 | 3.6 | 0.7 | △ 17.1 |

| ベトナム | 7.1 | 7.0 | 6.8 | 6.7 | 7.5 | 7.0 | 3.7 | 0.4 |

| シンガポール | 3.4 | 0.7 | 1.0 | 0.2 | 0.7 | 1.0 | △ 0.3 | △ 13.2 |

| ASEAN | 5.1 | 4.4 | — | — | — | — | — | — |

| インド | 6.1 | 4.2 | 5.7 | 5.2 | 4.4 | 4.1 | 3.1 | △ 23.9 |

| オーストラリア | 2.8 | 1.8 | 1.7 | 1.6 | 1.8 | 2.3 | 1.6 | △ 6.3 |

出所:各国統計、アジア開発銀行(ADB)"Asian Development Outlook"から作成

主要国の中で、景気の落ち込みが比較的緩やかだった国もある。プラス成長を維持した国はベトナムだ。同国は早い段階での都市封鎖(ロックダウン)の実施、感染者の追跡を通じた早期・短期間の封じ込め措置を導入したことで、感染者数は世界的にも低い水準に抑えることができた。その結果、2019年の7%台の成長率と比較すると、第2四半期の成長率は大きく減速したものの、0.4%のプラス成長を確保した。インドネシア、オーストラリアの成長率は、マイナスながらも、それぞれ5.3%、6.3%と1桁減にとどまった。しかし、インドネシアは1999年以降では初のマイナス成長、オーストラリアは統計上は1991年以来の景気後退に陥る経済状況となった。

財政不安から為替は減価方向に

経済の落ち込みに対応すべく、各国は景気刺激策を打ち出さざるを得なくなった。本来、財政再建に取り組む必要性が求められる国も、有事ゆえの積極的な財政支出に踏み切った。例えば、マレーシアの場合、GDPに占める財政赤字比率を3%に収めるとする国家目標をここ数年達成できていない中では、本来の財政政策の方向性は財政再建に向くはずだった。しかし、今回の新型コロナウイルスを受けた賃金補助のための財政支出や減免税による政府措置は、GDPの6.3%に及んだ(注1)。さらに、民間機関の各種企業向け融資への政府保証や中央銀行の流動性供給などの間接的な支援措置まで加えると、その規模はさらに大きくなる。

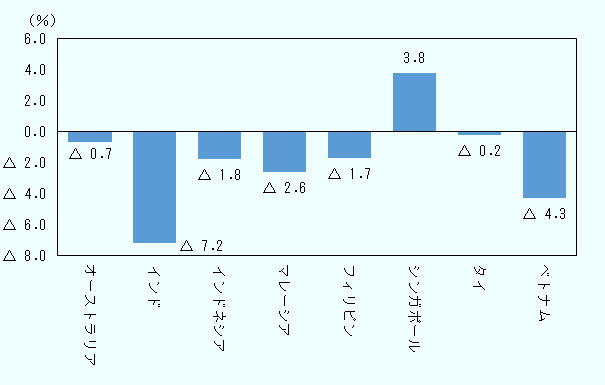

2020年の各国GDPに占める一般政府の財政収支の比率について、国際通貨基金(IMF)は新型コロナウイルス前の2019年10月時点の予測で、シンガポールを除くアジア大洋州の主要国はマイナス(収支は赤字)と予測していた(図1参照)。特に、インドは近年、景気減速の影響から歳入の拡大が見込めず、財政収支は悪化していた。そのため、IMFは2020年のGDPに占める一般政府の財政収支比率はマイナス7.2%を見込んでいた。新型コロナウイルスが各国に景気下支えのための財政支出を迫ったことで、2020年の各国の財政赤字はIMFの2019年10月時点の予測以上に悪化することは必至の状況だ。

注:予測値。

出所:"World Economic Outlook Database, October 2019"(IMF)から作成

財政不安が高まる中、各国、特に新興・途上国の支払い能力に注目が集まる。返済力の指標として、1年以内に返済すべき短期対外債務と外貨準備高の割合をみると、データが取得可能な2020年3月時点では、すべての主要国において、金融危機時の流動性確保の観点から望ましい水準とされる1を超えている。他方、2020年3月末の時点では問題なくとも、その後の新型コロナウイルスの経済への本格的な悪影響を受けて、支払い能力に関する現状や今後の不安は、資金の流出入の動きを伴って為替レートに反映されてくるだろう。

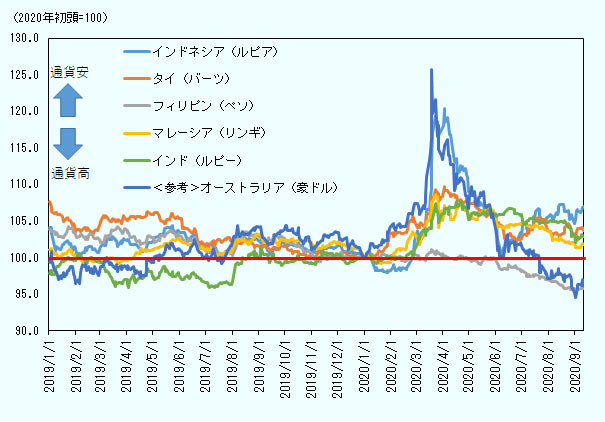

新型コロナウイルスが表面化する前の2020年初頭の為替レートの水準を100とした場合、足元では制限措置の緩和や潤沢な外貨準備高による支払い能力の高さなどが評価されているフィリピン・ペソを除いて、主要な新興・途上国の通貨は売られている(図2参照)。投資家は今後の各国の財政運営に懸念の目を向けていることが理由の1つにあるとみられる。自国通貨の減価はドル建ての債務負担を増やし、将来的には支払い能力が低下することになる。なお、域内先進国のオーストラリアドルは当初こそ売られたものの、資源価格の回復や経済関係が緊密な中国経済の復調もあり、通貨は買い戻されている。

注:データ取得期間は2019年初頭から2020年9月10日。

出所:トムソン・ワン(Refinitiv)から作成

景気の回復時期は当初想定より後ズレも

今後の経済見通しについて、アジア開発銀行(ADB)の2020年9月時点の予測によると、2020年はベトナム(1.8%成長)を除く主要国で経済成長率はマイナスの予測となっている。他方、2021年は各国ともプラス成長に戻り、景気は2020年を底に回復過程に入るというシナリオが描かれている。しかし、7月以降に、ベトナムでは新規感染者がダナンで確認され、オーストラリアでもメルボルンでの感染が拡大し、当初の感染拡大を抑え込んだ両国でさえも、最近は部分的ながらも制限措置を再度導入せざるを得なくなっている。また、感染抑止に手間取るインドネシア、フィリピンやインドは、本稿執筆時点で収束の兆しがみえていない。このため、一部の国では、ADBが想定した回復シナリオは修正を余儀なくされる可能性が高い。

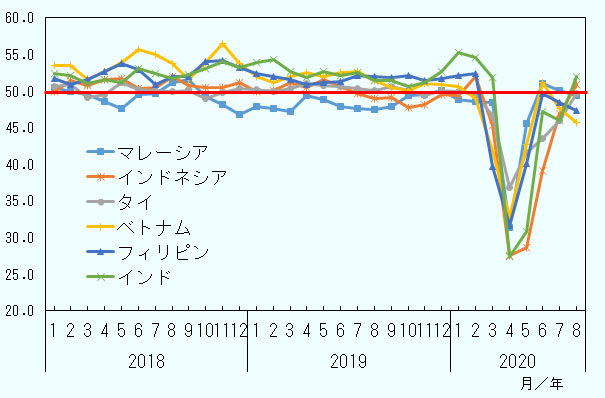

景気の先行きを占う指標として、アジア大洋州地域における製造業の購買担当者景気指数(PMI)をみると(図3参照)(注2)、各国ともに、景気はロックダウン最中の4月を底に6~7月の数値までは積極的な戻りをみせてきた。しかし、最新の8月の数値をみると、多くの国で景気は悪化するか、改善の勢いが弱まっていることが鮮明だ。このことは感染抑止が当初想定よりも円滑に進まず、景気の先行きが思ったほど改善しないことを示し、想定よりも景気は順調に回復しない可能性がでてきた。今後のアジア大洋州地域の景気は、新型コロナウイルスの感染抑止を各国がどの程度制御でき、加えて経済活動の比重をより高めることができるかに左右されるといえよう。

注1:PMI指数とは、Purchasing Managers' Index:購買担当者景気指数の略。製造業の購買責任者を対象に、生産高や新規受注、在庫レベル、雇用状況、価格などの指数に一定のウエイトを掛けて算出する指数。0から100の間で変動し、50.0は「前月から横ばい」、50.0を超えると「前月比で改善や増加」を意味して景気拡大を示し50.0未満は「前月比で悪化や減少」として景気減速を表す。

注2:指数は季節調整値。

出所:Markit Economicsからジェトロ作成

- 注1:

- GDPに占める財政措置比率は8月24日時点のアジア開発銀行(ADB)によるデータ、GDPは2019年のマレーシア中央銀行発表値から算出。

- 注2:

- PMIは、購買担当者を対象に生産や受注などに関わるアンケート調査を実施し、結果に一定のウエートをかけて指数化したもの。購買担当者は製品の需要動向や取引先の状況を踏まえて購買を行うので、指数には景気の先読み的な動きが反映される。

- 執筆者紹介

-

ジェトロ海外調査部アジア大洋州課課長代理

新田 浩之(にった ひろゆき) - 2001年、ジェトロ入構。海外調査部北米課(2008年~2011年)、同国際経済研究課(2011年~2013年)を経て、ジェトロ・クアラルンプール事務所(2013~2017年)勤務。その後、知的財産・イノベーション部イノベーション促進課(2017~2018年)を経て2018年7月より現職。

よく見られているレポート

- EUの包装・包装廃棄物規則(PPWR)は不確定事項が山積 (2026年03月31日)

- 不確実なトランプ米政権、2026年中間選挙で民主党勝利の可能性は (2025年05月20日)

- 中国のレアアース輸出管理(1)日本への磁石輸出に大きな影響 (2026年03月10日)

- 急成長を遂げる南米の新興国ガイアナ(1)石油発見で潤う国内経済 (2025年12月12日)

- 紅海およびスエズ運河に関する物流動向 (2026年05月13日)

- 2025年の中国自動車生産・販売動向 (2026年06月26日)

- ホルムズ海峡封鎖後の中東におけるエネルギー動向 (2026年06月19日)

- 米国データセンター最新事情(2)電力インフラ周辺に広がる事業機会 (2026年07月06日)

- 米国の鉄鋼・アルミ・銅の232条関税の制度変更と企業の実務対応 (2026年05月20日)

- EU循環型経済関連法の最新概要‐エコデザイン規則(ESPR)、修理する権利指令(R2R 指令)、包装・包装廃棄物規則(PPWR)案‐(2024年11月)