閉じる

閉じる

想定より売れない東南アジア越境ECのなぜ

中国越境ECとの違いを把握して適応を

2019年5月23日

東南アジアへの越境電子商取引(EC)に期待が高まっている。中国向け越境ECに手応えを感じた日本企業が、次なる市場として東南アジアを見据えるが、実際に販売を始めた企業に聞くと「思ったほど売れない」との声が多い。単純なようだが、「中国と東南アジアは異なる」という事実に、事業を始めてから気付く企業も少なくない。中国越境ECとの違いや東南アジア各国ごとのユーザーの特徴などを把握し、事前に適応を図るべきだ。ポジティブな面として、以前よりも東南アジア向け越境ECを支援するサービスが充実しており、参入しやすくなっている点がある。

ネットユーザーのEC利用は当たり前に

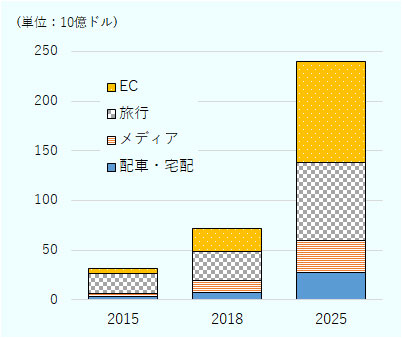

東南アジアのインターネット経済は予想以上のスピードで成長している。グーグル&テマセク(2018)によると、2018年の東南アジア諸国連合(ASEAN)主要6カ国(シンガポール、マレーシア、タイ、インドネシア、フィリピン、ベトナム)におけるeエコノミー(EC、オンライン旅行サービス、オンラインメディア、配車サービスの合計)の市場規模は720億ドルと、2015年(320億ドル)の2倍以上に成長した(図1参照)。同市場規模は2025年に2,400億ドルに達する見通しだ。グーグルとテマセクが発表した調査によると、2017年時点ではその規模を2,043億ドルと予測していたが、上方修正している。

注:旅行には民泊サービス、オンライン旅行予約、航空券予約を含む。オンラインメディアは、音楽やビデオ購読、ウェブ広告を含む。配車・宅配は、配車サービスのほか、フードデリバリーサービスなどを含む。

出所:Google & Tamasek(2018)

eエコノミーの内訳をみると、特にECが成長しており、2015年の55億ドルから2018年に232億ドルへと4.2倍に増えた。2025年には1,020億ドルへと拡大する見込みだ。

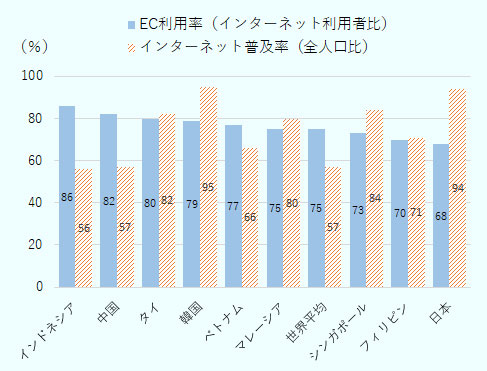

スマートフォン(スマホ)を介したインターネットが普及し、東南アジアの消費者にとってECは身近になった。ウィー・アー・ソーシャル(2019)によれば、全人口比でのインターネット普及率はシンガポール、タイ、マレーシアで8割を超えており、主要6カ国で最も低いインドネシアにおいても半数を超えている。(図2参照)

出所:We Are Social(2019)

インターネット利用者のEC利用率をみると、インドネシアは9割近くに上る。その他の5カ国も7~8割と、ネットユーザーは大部分がECを利用している。東南アジアのネットユーザーにとって、EC利用は特別なことではなくなっている。

売れない「中国に次ぐ越境EC市場」のなぜ

こうした中、日本企業の東南アジア向け越境ECに対する期待が高まっている。ジェトロの「2018年度日本企業の海外事業展開に関するアンケート調査」によると、今後のEC海外販売先としてタイ、シンガポール、ベトナム、マレーシア、インドネシアが上位10カ国にランクインした。

筆者が受けた企業相談においても、「中国向け越境ECで商品が売れており、次は東南アジアに売りたい」と希望する企業が多い。しかし、実際に取り組み始めた企業に聞くと「全然売れない」という声も少なくない。成長する東南アジアのEC市場像と、日本企業の実際の販売にギャップがある。なぜ、東南アジア向け越境ECは想定より売れないのだろうか。

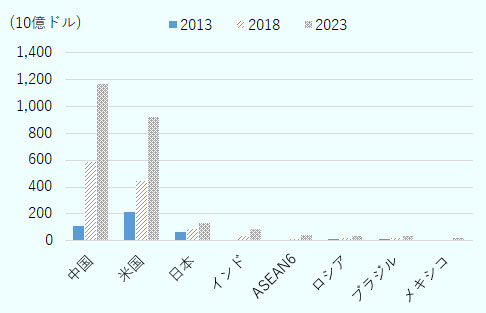

単純な理由の1つは、中国と東南アジアでは市場規模が大きく異なる点だ。英国系調査会社ユーロモニターの推計(2019)によると、2018年の各国におけるインターネットを通じた小売り(以下、オンライン小売り)の市場規模は、中国が5,880億ドルなのに対し、ASEANは主要6カ国合わせても140億ドルにすぎない。(図3参照)

注:税抜き小売価格での売上総額。

出所:Euromonitor International(2019)よりジェトロ作成

また、中国に比べて、東南アジアは「日本からの距離が遠い」という素朴な事実も、日本からの越境ECを難しくしている。高い送料が販売価格に上乗せされるからだ。大部分の品目に関税がかからないシンガポールの大手ECサイトを見ると、日本から越境ECで販売されている健康食品など、日本国内ECサイトでの販売価格の2~3倍で売られている商品も珍しくない。

配送日数も長い。日本からの越境EC販売の場合、東南アジアのユーザーが購入ボタンを押してから商品を受け取るまでに2~4週間かかると聞く。物流業者の努力もあり、都市や商品によっては3日間で受け取れるようだが、中国向けに比べて距離が足かせになっているのは明らかだ。

CAGEフレームワークで中国向けとの違いを認識する

中国向け越境ECで成功した企業であっても、同じ考えで東南アジアに取り組むのは要注意だ。著名な経営学者であるニューヨーク大学のパンカジ・ゲマワット教授は、国ごとの文化的(Cultural)、制度的(Administrative)、地理的(Geographical)、経済的(Economic)な隔たりが越境ビジネスに影響することを提唱したが、この「CAGEフレームワーク」を踏まえると、中国向けと東南アジア向けの越境ECで、どう異なるかが分かりやすい。(表1参照)

| 国・地域 |

文化的な隔たり (C) |

制度的な隔たり (A) |

地理的な隔たり (G) |

経済的な隔たり (E) |

|---|---|---|---|---|

| 東南アジア |

各国で全く異なる。

|

各国で全く異なる。

|

|

|

| 中国 |

|

|

|

各省・都市で異なるが、東南アジアほどの国レベルでの差異はない。 |

出所:ジェトロ作成

市場規模や距離のほか、各国で文化が違う東南アジアは、消費者性向、売れ筋商品もそれぞれ異なる。例えば、ジェトロが2018年度から開始した「ジャパン・モール事業」での結果を紹介したい。ジェトロは同事業において、日本の中小企業の製品を、マレーシアの「ヘルモ(HERMO)」、インドネシアの「ソシオラ(sociolla)」という化粧品ECサイトに出品した。両国を選定した理由は、マレーシアは日本への観光客が多く、日本の化粧品が人気であり、インドネシアではドラッグストアの多店舗化が進まないため、化粧品ECが脚光を浴びているからだ。このように、化粧品ECが有望である事情も国ごとに異なっている。

事業の結果、浮かび上がった課題は(1)現地のトレンドやニーズに日本の化粧品のテイストが合わない、(2)ベースメイクのカラーバリエーションの違いが影響する、(3)ナチュラルメイク志向か否かが影響する、などだ。越境ECにおいても、大切なのは現地の消費性向であることが明らかになった。

ジェトロは、シンガポールの食品ECサイト「レッドマート(redmart)」においても日本製食品の販売を行った。ASEANの中で突出して所得水準が高い同国では、ECユーザーの健康意識も高く、雑穀米や黒酢といった健康的な食品が売れた。また、生チョコレートなどのコールドチェーンを活用した商品や、ストーリー性や地域色がある商品も短期間で複数回の注文があった。

制度的にも、中国と東南アジアでは法制、規制、運用が全く異なる。中国では越境EC向けの通関制度も用意されている。規制も中国だけに対応すればよいが、東南アジアでは国によってバラバラだ。よって、1カ国ごとに調べて適応する必要がある(本稿では制度の詳細については割愛する)。

シンガポールとマレーシアが狙い目か

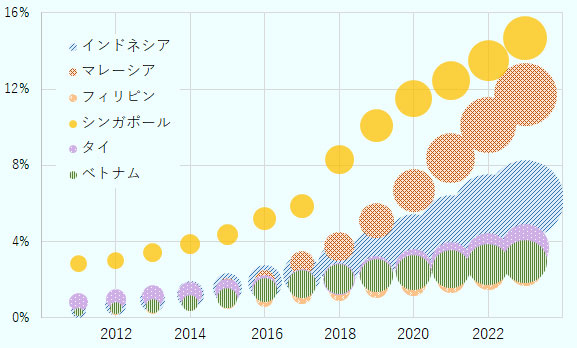

バラバラなASEANの中で、日本からの越境ECがやりやすいのはどの国だろうか。オンライン小売りが小売市場に占める割合(EC化率)をみると、2018年ではシンガポールが8.3%と頭一つ抜けている。同国のEC化率は2023年に14.7%まで上昇する見通しだ(図4参照)。マレーシアのEC化率も2018年で3.7%だが、2023年には11.7%まで上昇すると予想されている。

オンライン小売市場規模が小売市場全体に占める割合(縦軸)

出所:Euromonitor International(2019)よりジェトロ作成

シンガポールとマレーシアは、オンライン小売市場の規模(円の大きさ)も拡大が見込まれる。シンガポールのオンライン小売市場の規模は2018年の20億ドルから2023年に46億ドルへと増加する見込みだ。マレーシアも20億ドルから91億ドルへと拡大すると予測されている。国連貿易開発会議(UNCTAD)が発表しているECビジネスのしやすさランキング「B2C・Eコマース・インデックス(2018)」においても、シンガポールが151カ国中2位、マレーシアは34位と高く、比較的EC販売がしやすい国と言える。

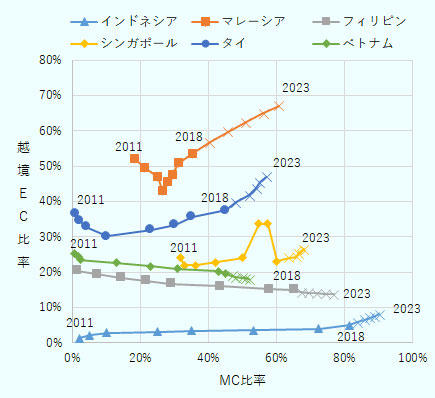

他方、オンライン小売市場が最大の国はインドネシアだ。2018年で43億ドル、2023年には141億ドルまで増大すると予測されている。しかし、同国のオンライン小売りの越境EC比率(海外ECサイトでの購入、または国内ECサイト内の外国事業者店舗からの購入などがオンライン小売市場に占める割合)は2018年で5.0%と、6カ国の中では最も低い(図5参照)。2023年に至っても10%を超えないと予測されている。外国からの越境ECという観点では、間口が狭そうだ。

注1:越境EC比率=越境オンライン小売市場規模/オンライン小売市場規模。 注2:MC比率=スマホでのオンライン小売市場規模/オンライン小売市場規模。 出所:Euromonitor International(2019)よりジェトロ作成

インドネシアと同様、フィリピン、ベトナムも越境EC比率が低い。この2カ国は過去、海外からのネット通販が主流だったが、国内ECサイトの充実に伴って国内ECサイトでの購入が進んでいる。一方、マレーシア、タイの越境EC比率は2014年に底を打ち、2018年にマレーシアが53.7%、タイが37.6%まで上昇している。両国は比較的、越境ECのチャンスがありそうだ。

マーケティング上、スマホでのオンラインショッピング〔モバイルコマース(MC)〕にも注目したい。オンライン小売りに占めるMCの割合(MC比率)は、6カ国とも伸びているが、特にインドネシアとフィリピンで高い。両国とも国内に多数の島を有する島しょ国で、ネット利用もスマホのみ(モバイルオンリー)のユーザーが多い。マーケティングもスマホ中心に考える必要がある。他方、マレーシア、タイについてはMC比率が高くないため、デスクトップ・ユーザーにも対応した方が良さそうだ。

躍進するECサイト「ショッピー」

各国で人気のECサイトも異なるのだが、複数の国に販売する場合、各国で利用されているECサイトに出店したいと考える企業もあるだろう。各国でのオンライン小売りのシェアをみると、マレーシア、インドネシア、フィリピンなどではアリババのシェアが最も高い(表2参照)。これは、アリババが2016年に買収したラザダ(LAZADA)のシェアが高い効果だ。

| 国名 | 第1位 | 第2位 | 第3位 | 第4位 | 第5位 |

|---|---|---|---|---|---|

| シンガポール |

ジオシス 38.2 |

アマゾン 8.6 |

アップル 8.5 |

リーボンズ 6.4 |

シー 5.0 |

| マレーシア |

アリババ 28.6 |

レローン 11.7 |

シー 8.7 |

セルコム・プラネット 6.9 |

ロケットインターネット 6.2 |

| インドネシア |

アリババ 21.2 |

シー 10.8 |

サリム 5.4 |

トコペディア 4.8 |

ロケットインターネット 4.4 |

| タイ |

アリババ 23.3 |

チャロンポカパン 12.2 |

シー 7.3 |

アマゾン 6.2 |

テスコ5.9 |

| ベトナム |

モバイルワールド 21.3 |

アリババ 7.2 |

ティキ 6.0 |

シー 5.7 |

FPT 5.2 |

| フィリピン |

アリババ 21.3 |

シー 12.4 |

ロケットインターネット 6.0 |

アマゾン 0.9 |

アヤラ 0.3 |

出所:Euromonitor International(2019)よりジェトロ作成

他方、日本企業から最近注目されているのが「ショッピー(Shopee)」だ。同サイトはシンガポール企業のシー(以前の社名はガリーナ)が2015年に始めたECサイトだが、既に各国で高いシェアを獲得している。

日本から越境ECが可能な東南アジアの大手ECサイトとしては、これまでラザダや、シンガポール企業ジオシスの「キューテン(Qoo10)」などがあった。しかし、最近になってショッピーが日本からの越境ECサービスを充実させ、現在は出店手数料を無料にしていることなどが、話題になっている。ジェトロとシンガポール企業庁(ESG)、日本アセアンセンターが4月24日に開催した「シンガポールECセミナー・交流会」では、ショッピーのブースに長蛇の列が並んだ。

交流会にはショッピーのほか、東南アジア向け越境ECをサポートする物流サービス会社、決済サービス会社、デジタルマーケティング会社なども参加した。東南アジア向け越境ECでは、中国向けに比べて利用可能なサービスが限定されている点がボトルネックの1つだったが、1~2年前に比べると周辺サービスは充実してきている。こうしたサービスは、東南アジア市場とのCAGEフレームワーク上の隔たりを縮める上で、日本国内の企業に役立つだろう。

- 執筆者紹介

-

ジェトロ海外調査部アジア大洋州課 リサーチ・マネージャー

北見 創(きたみ そう) - 2009年、ジェトロ入構。海外調査部アジア大洋州課(2009~2012年)、ジェトロ大阪本部ビジネス情報サービス課(2012~2014年)、ジェトロ・カラチ事務所(2015~2017年)を経て現職。

よく見られているレポート

- EUの包装・包装廃棄物規則(PPWR)は不確定事項が山積 (2026年03月31日)

- 不確実なトランプ米政権、2026年中間選挙で民主党勝利の可能性は (2025年05月20日)

- 中国のレアアース輸出管理(1)日本への磁石輸出に大きな影響 (2026年03月10日)

- 急成長を遂げる南米の新興国ガイアナ(1)石油発見で潤う国内経済 (2025年12月12日)

- 紅海およびスエズ運河に関する物流動向 (2026年05月13日)

- 2025年の中国自動車生産・販売動向 (2026年06月26日)

- ホルムズ海峡封鎖後の中東におけるエネルギー動向 (2026年06月19日)

- 米国データセンター最新事情(2)電力インフラ周辺に広がる事業機会 (2026年07月06日)

- 米国の鉄鋼・アルミ・銅の232条関税の制度変更と企業の実務対応 (2026年05月20日)

- EU循環型経済関連法の最新概要‐エコデザイン規則(ESPR)、修理する権利指令(R2R 指令)、包装・包装廃棄物規則(PPWR)案‐(2024年11月)