閉じる

閉じる

最大級のペトロケミカルハブ、RAPIDが始動(マレーシア)

マレーシアの石油化学産業の今

2019年4月11日

マレーシア半島南東部のジョホール州ペンゲランにおいて、マレーシア国内最大級の石油精製・石油化学コンプレックス事業(通称「RAPID」)が間もなく始動する見込みだ。国営石油企業ペトロナスが2019年1月初めに試運転のため、製油所の精製処理設備に初の原油を投入した、と報道されている。原油の精製能力は日量30万バレル、総額270億ドル(約3兆円、1ドル=約110円)のプロジェクトであり、アジアにおける原油や石油製品、液化天然ガス(LNG) の一大貯蔵・トレーディングハブとして期待されるほか、マレーシアの化学産業における原料需要を賄う機能を持たせる狙いがある。化学メーカーは、マレー半島東海岸の東海岸経済地域(ECER)に大手外資企業が集積し、高機能製品を製造し、欧州向けなどに輸出している。RAPIDの完成による、石油化学下流の高付加価値製品の生産能力増加と輸出力向上など、相乗効果に期待がかかる。

東海岸経済地域に外資系大企業が集積

マハティール政権は、インダストリー4.0の導入などによる産業の高度化、生産性の向上による国際競争力の向上、ひいては「中所得国のわな」を抜け出す経済成長を目指す。重点分野としては、「電気・電子」「機械・部品」「化学」「航空機器」「医療機器」が挙げられる。

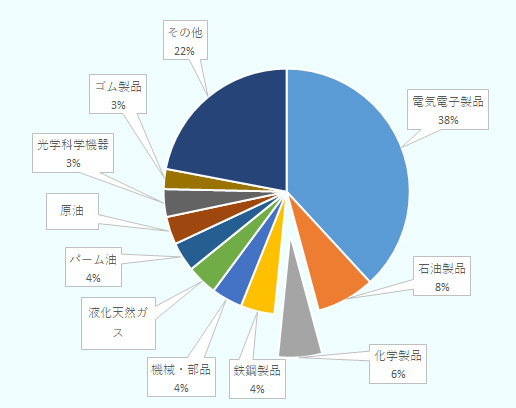

その一翼を担う「化学」製品に関しては、輸出額の6%(2018年)を占めており、第3位の輸出品目となっている(図1参照)。直近3年間の輸出額をみても、輸出額の全体的な増加に伴い、プラスチックなどの化学製品の輸出額も堅調に推移している(表1参照)。

出所:マレーシア国際貿易開発公社(MATRADE)

| 品目 | 2016 年 | 2017 年 | 2018年 |

|---|---|---|---|

| プラスチック製品 | 9,512 | 10,328 | 12,676 |

| ゴム製品 | 7,967 | 9,977 | 10,108 |

| 有機化学製品 | 5,165 | 5,252 | 6,588 |

| 化学工学製品 | 5,006 | 5,873 | 5,987 |

| 化学製品合計 | 19,683 | 21,453 | 25,251 |

出所:Global Trade Atlas®

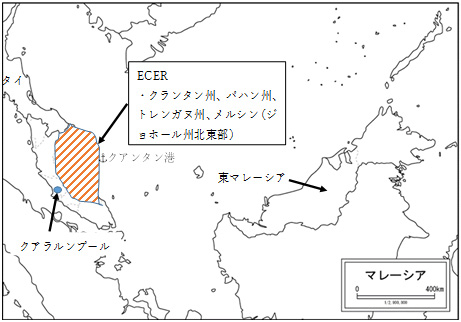

ECERにおいて開発が開始された2008年からの石油・ガス産業の投資に伴い、日系企業の東ソー、カネカ、ポリプラ、ドイツ企業のBASFなど規模の大きい外資系化学メーカーが集積している。ECERはマレー半島東部のクランタン、トレンガヌ、パハンの3州とジョホール州の北東部メルシンからなり、マレー半島におけるマレーシアの人口の51%が居住する(図2参照)。土地価格が安く、近くのクアンタン港にはケミカルバースが3つ(1つはペトロナス専用)あり、原料となる石油化学製品のパイプラインでの受け入れも可能なため、原料の輸出入も比較的容易だ。電力供給も安定しており、自家発電も不要である。製品の80%以上を輸出する企業は保税工場(LMW)のステータスを取得でき、輸入税が免税される点も、進出の足掛かりとなる。

出所:ジェトロ作成

日系企業は高機能材料の製造・輸出拠点に

日系企業では、東ソーが2015年4月、合成ゼオライトの一種であるハイシリカゼオライト(HSZ)製造設備の新設(投資額110億円)を発表した。HSZは自動車排ガス浄化触媒や揮発性有機化合物(VOC)の吸着除去剤、石油精製・石油化学の触媒として使用され、自動車排ガス浄化触媒向けは、日・米・欧の排ガス規制の強化に伴い、需要が拡大している。1995年から同地に進出しているカネカは2015年5月、同社敷地内に高機能接着剤、シーリング材の基となる「カネカMSポリマー」工場の新設と、塩化ビニルの透明性を損なわず、耐衝撃性をアップさせる塩化ビニル強化用樹脂「カネエース」の生産機能拡大のために約120億円を投資した。いずれも、アジアでの旺盛な需要に対応して供給力を確保するためだ。環境性能規制への対応や高機能製品への需要を取り込んだ付加価値の高い材料を製造・輸出している。

日系企業以外では、ドイツの大手化学BASFとペトロナスとの合弁会社BASF PETRONAS Chemicalsをパハンに設立後、2014年4月に香料原料となるシトラールとその下流製品の生産工場建設を発表し、約5億ドルを投資した。中国の投資も盛んだ。クアンタン港に隣接するマレーシア・中国クアンタン工業団地(MCKIP)では、2016年5月にはLJ Hightech Materialが10億リンギ(約270億円、1リンギ=約27円)を投資し建材パネル用の高機能コンクリートの製造を発表した。

ジェトロの調査によると、現地日系企業におけるマレーシアからの輸出先における欧州向けの比率(6.0%)は、ASEAN諸国(平均3.0%)に比べて高く、日系大手化学メーカーによると、「欧米の企業においても、カントリーリスクを抑えるために、アジアからの調達を志向している部分もある」ようだ。

一方、課題は労務環境だ。ジェトロの調査では、在マレーシアの日系製造業における2018年度の前年比昇給率は4.3%、2019年度の前年比昇給率の予測値は4.2%と依然として高い。さらにECERには、上述のとおり欧米系の外資企業やペトロナスが集積し、化学メーカーの労働力取得競争が激しく賃金が上昇している。同地域の化学メーカーに限定すると年率7%増加しているという調査結果もあるようだ。加えて、外国人労働者の保険加入義務や年次雇用税の制度変更による外国人労働者雇用コスト増加が懸念材料となる。

RAPIDをアジアの石油化学製品のトレーディングハブに

東海岸での化学産業の集積が進む中で、ジョホール州の南東部ペンゲランにおいて、石油精製から石油化学まで一貫生産を行う石油化学コンプレックスプロジェクト、通称「RAPID」が2019年1月に原油蒸留プラントの試運転を開始した。同プロジェクトは、マレーシア政府が2010 年9 月から開始した経済変革プログラム(ETP)の一環。ユーティリティーなどの関連設備も含めた建設費用が総額270億ドルの巨大事業であり、マレーシア政府は原油や石油製品、LNG の一大貯蔵・トレーディングハブを建設し、アジアにおけるペトロナスの石油化学製品の競争力を高めることと、国内でのエネルギー需要、化学産業における原料需要を賄う狙いだ。

原油の供給先を強化したいサウジアラビアの国営石油会社アラムコとペトロナスの合弁会社が事業主となっている。

出所:ADDENIUM REPORT (Volume1 main report) 「ペトロナス」を基にジェトロ作成

国内最大級の製油所で高品質な石油製品を生産

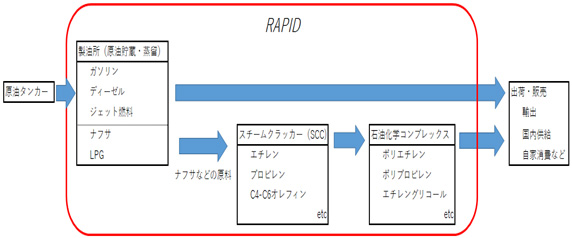

マレーシア国内には、6カ所の製油所が稼働しているが、RAPID が完成すれば、同国最大の最新鋭製油所となる。製油所の処理能力は日量30万バレル、ペトロナスが国内に有する処理能力(日量約70万バレル)の4割を占めることになる。アラムコはこの製油所に必要な原油の最大70%を供給でき、欧州の排ガス規制「ユーロ5」に適合するガソリンやディーゼル油、低硫黄ジェット燃料を生産するとともに、下流の石油化学施設の原料として使われるナフサや液化石油ガス(LPG)などを供給する。

ナフサなどは、次の工程であるスチーム・クラッカー・コンプレックス(SCC)と呼ばれるナフサ分解装置に供給され、SCC内での化学反応によりエチレン、プロピレン、C4 - C6のオレフィンなどの石油化学製品が生産される(330万トン/日)。この工程で生産されたエチレンやプロピレン、オレフィン類は、下流の石油化学コンプレックスに運ばれ、プラスチックの原料となるポリエチレンやポリプロピレンのほか、PETボトルや、自動車のラジエーターなどに利用される不凍液の原料となるエチレングリコールが生産される(図4参照)。

出所:ジェトロ作成

高付加価値の下流製品の生産がカギ

報道によると、RAPIDにより、ペトロナスは東南アジアで最大のグリコールとポリプロピレン生産者となり、また第2位の高密度ポリエチレンとイソノナノールの生産者となる。経済産業省「世界の石油化学製品の需給動向(対象期間2008~2021年)」によると下表のとおり、エチレングリコールやポリプロピレンの輸出比率はそれぞれ63%、48%と高い割合を占め、輸出過多になる見込みのため、輸出先の確保が求められる。

| 項目 |

能力 A |

生産 B |

輸入 C |

輸出 D |

内需 E(B+C-D) |

輸入比率 C/E |

輸出比率 D/B |

稼働率 B/A |

|---|---|---|---|---|---|---|---|---|

| エチレン | 296 | 253 | 2 | 20 | 235 | 1 | 8 | 85 |

| 低密度ポリエチレン | 94 | 82 | 20 | 16 | 86 | 23 | 20 | 87 |

| 高密度ポリエチレン | 88 | 78 | 21 | 20 | 79 | 26 | 26 | 89 |

| エチレングリコール | 111 | 95 | 1 | 73 | 23 | 87 | 63 | 62 |

| プロピレン | 225 | 139 | 6 | 1 | 144 | 4 | 1 | 62 |

| ポリプロピレン | 137 | 103 | 6 | 50 | 60 | 11 | 48 | 76 |

注:前提となるGDP 伸び率4.8%。

出所:経済産業省

一方、これらの汎用(はんよう)化学品は、中国や中東製品の流入、米国のシェールガス由来のエタンを原料としたクラッカー設備の増設などにより、輸出を前提とすることは難しい。他方で、マレーシアの現地日系化学・医薬産業における現地調達率は3割を切っており(2018年度「アジア・オセアニア進出日系企業実態調査」)、前述の日系化学メーカーは「RAPIDから、粉末や液体で原料を調達できるようになる」と期待を寄せている。

RAPIDの石油化学製品の生産能力により、国内需要を満たし、高付加価値製品の輸出を促進することができれば、マレーシアのさらなる化学産業の発展が期待される。

- 執筆者紹介

-

ジェトロ海外調査部アジア大洋州課

原 知輝(はら ともき) - 2013年4月、高圧ガス保安協会 入社。2018年10月から現職。

よく見られているレポート

- EUの包装・包装廃棄物規則(PPWR)は不確定事項が山積 (2026年03月31日)

- 不確実なトランプ米政権、2026年中間選挙で民主党勝利の可能性は (2025年05月20日)

- 中国のレアアース輸出管理(1)日本への磁石輸出に大きな影響 (2026年03月10日)

- 急成長を遂げる南米の新興国ガイアナ(1)石油発見で潤う国内経済 (2025年12月12日)

- 米中間選挙に向けトランプ大統領支持者に対抗する民主党の戦略と課題 (2026年07月23日)

- 紅海およびスエズ運河に関する物流動向 (2026年05月13日)

- EU循環型経済関連法の最新概要‐エコデザイン規則(ESPR)、修理する権利指令(R2R 指令)、包装・包装廃棄物規則(PPWR)案‐(2024年11月)

- 2025年の中国自動車生産・販売動向 (2026年06月26日)

- 米国データセンター最新事情(2)電力インフラ周辺に広がる事業機会 (2026年07月06日)

- 米国の鉄鋼・アルミ・銅の232条関税の制度変更と企業の実務対応 (2026年05月20日)