閉じる

閉じる

2018年と比べて減速するも、底堅い成長が続くとみられる米国経済

2019年下半期の米国経済展望

2019年7月3日

米国経済は、世界金融危機以降、約10年に及ぶ景気拡張が続いている。2009年7月から始まった今回の景気拡張期間の長さは、2019年6月時点で120カ月(10年)間にわたり、第二次世界大戦後の最長に達した。一方で、この間の実質GDPの年平均成長率は2.3%と、近年(1970~2000年)の景気拡大局面の平均(3.3%)を下回り、拡大ペースは過去と比べて緩やかとなっている。2019年下半期の米国経済について、市場予測などを紹介しつつ、展望する。

底堅い成長だが、2018年より減速する可能性

2019年の米国経済は、これまで続いてきた緩やかな拡大傾向が継続するも、拡大ペースは2018年と比べて減速するとの見方が多い。2018年の実質GDP成長率は前年比2.9%で、歳出拡大や税制改革といったトランプ政権による財政刺激策などを通じて押し上げられ、2%前後程度とされる潜在成長率を上回る成長がみられた(表参照)。2019年は、こうした押し上げ効果が剥落することなどを背景に、拡大ベースが鈍化するとみられており、市場予測の平均では、前年比2.6%まで減速するとされている。

| 項目 |

2018年 (実績) |

2019年 (見通し) |

前年との差 |

|---|---|---|---|

| 実質GDP成長率 | 2.9 | 2.6 | △ 0.3 |

個人消費支出 個人消費支出

|

2.6 | 2.4 | △ 0.2 |

|

設備投資

|

6.9 | 3.9 | △ 3.0 |

出所:2018年(実績)は米商務省経済分析局(BEA)、 2019年(見通し)はフィラデルフィア連銀(2019年5月10日公表)

需要項目別にみると、GDPの約7割を占める個人消費は、引き続き底堅い成長が見込まれている。政府機関の一部閉鎖や寒波などの影響を受け、2019年第1四半期(3次速報)の個人消費支出の伸びは前期比年率0.9%と、2018年の伸び(前年比2.6%)を大きく下回った(表参照)が、良好な雇用・所得環境や消費マインドに支えられ、引き続き消費の伸びを支え続けるとみられる。失業率は2019年4月、5月に3.6%(2019年6月13日付ビジネス短信参照)と、1969年12月(3.5%)以来、約49年ぶりとなる低水準を2カ月連続で記録した。2018年通年でみても3.9%と、世界金融危機前の水準(2006~2007年は4.6%)や米国連邦準備制度理事会(FRB)の連邦公開市場委員会(FOMC)メンバーが考える長期的な自然失業率見通し(4.0~4.4%)を下回り、完全雇用に近い状態といった指摘もある。2019年の個人消費支出の民間予測平均(5月10日時点)は前年比2.4%とされ、おおむね上半期と同様の水準が保たれるとみられる。なお、消費マインドを示す消費者信頼感指数は2019年5月には131.3と高水準であったが、米中貿易摩擦の激化により6月は121.5となった。米国は5月13日、第4弾の対中追加関税対象品目のリスト案を公表しており、その案通りに制裁が発動された場合、米国の消費活動への影響が懸念されていた(2019年5月14日付ビジネス短信参照)。しかし、6月29日に行われた米中首脳会談で、米国は第4弾の対中追加関税賦課を先送りにするとの発表をした。多くの消費財を対象に含む追加関税第4弾の実行が回避されたことで、消費者信頼感指数は今後、改善に向かうとみられる。

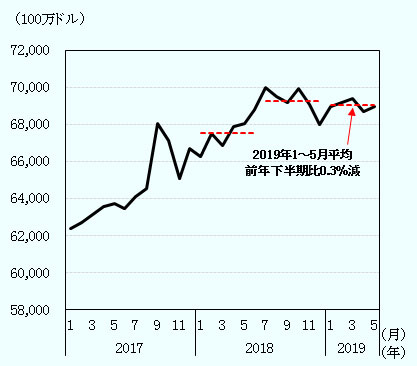

一方で、設備投資については、2018年より減速するとの見方が多い。2018年は、2017年末に成立した税制改革法に基づく法人税減税などが押し上げに寄与し、前年比6.9%と2014年(6.9%)以来、4年ぶりの高い伸びだった。2019年は税制改革の押し上げ効果が減衰することに加えて、貿易摩擦の激化などを通じて、前年より投資が押し下げられると指摘されている。アトランタ連銀が企業経営者を対象に実施したアンケート調査(2018年7月実施)によると、追加関税への懸念を背景として、製造業企業の約30%が設備投資計画を見直しているとされる。また設備投資の先行指標となるコア資本財(国防・航空機を除く)受注は、2019年1~5月平均で1月当たり690億2,840万ドルと、2018年下半期平均(692億5,900万ドル)と比べて既に減少(0.3%減)しつつある(図参照)。こうした状況から、2019年の設備投資の伸びは民間予測平均(5月10日時点)で前年比3.4%と、2018年より減速する見通しになっている。

出所:米商務省センサス局

貿易摩擦や企業マインド悪化などが押し下げ要因

2018年と比べて減速するも、緩やかな拡大傾向が続くとみられている米国経済であるが、押し下げリスクを指摘する声もある。米国証券業金融市場協会(SIFMA)が民間エコノミスト向けに実施したアンケート調査(2019年6月発表)![]() (315KB)によると、貿易や追加関税、金融市場の状況、企業マインドの悪化と設備投資の減速などが押し下げ要因として挙げられている。中国(およびその他地域)からの輸入品に対する追加関税の賦課について、同調査に回答したエコノミストの約8割が2019年の成長率を最大で0.2ポイント程度押し下げるとみている。また、2019年の物価については、回答したエコノミストの約7割が追加関税の賦課により、0.2ポイント上昇するとみている。

(315KB)によると、貿易や追加関税、金融市場の状況、企業マインドの悪化と設備投資の減速などが押し下げ要因として挙げられている。中国(およびその他地域)からの輸入品に対する追加関税の賦課について、同調査に回答したエコノミストの約8割が2019年の成長率を最大で0.2ポイント程度押し下げるとみている。また、2019年の物価については、回答したエコノミストの約7割が追加関税の賦課により、0.2ポイント上昇するとみている。

金融政策の行方も注目される。2019年6月に発表されたFOMCメンバーによる政策金利(FFレート)の見通しでは、2019年中は追加利上げが行われない想定となっている。これに加えて、6月19日付のFOMC声明文において、景気見通しに関するデータの動き次第では「(FOMCが)適切に行動する」との記述も追加されており、将来的な利下げを示唆する内容が盛り込まれている。金融政策が変更された場合、企業や家計の借り入れ環境に加えて、投資・消費マインドや株価、外国為替レートにも影響が及ぶため、動向が注目される。

- 執筆者紹介

-

ジェトロ・ニューヨーク事務所

権田 直(ごんだ ただし) - 2004年に内閣府入府。内閣府では、GDP統計、月例経済報告、経済財政白書、経済財政に関する中長期試算の作成のほか、経済財政諮問会議の事務局業務などを担当。2016年12月よりジェトロに出向。現在は、調査レポート執筆や企業への情報提供などを担当。

よく見られているレポート

- EUの包装・包装廃棄物規則(PPWR)は不確定事項が山積 (2026年03月31日)

- 中国のレアアース輸出管理(1)日本への磁石輸出に大きな影響 (2026年03月10日)

- 不確実なトランプ米政権、2026年中間選挙で民主党勝利の可能性は (2025年05月20日)

- 紅海およびスエズ運河に関する物流動向 (2026年05月13日)

- 急成長を遂げる南米の新興国ガイアナ(1)石油発見で潤う国内経済 (2025年12月12日)

- 米国の鉄鋼・アルミ・銅の232条関税の制度変更と企業の実務対応 (2026年05月20日)

- 中東向けの新たな物流ルートとして整備が進むオマーンの港湾 (2025年12月26日)

- 世界的な過剰供給と保護主義が塗り替える鉄鋼サプライチェーン (2026年05月25日)

- 中東リスクと物流(2)日本と中東の貿易とホルムズ海峡封鎖の影響 (2026年04月14日)

- EU循環型経済関連法の最新概要‐エコデザイン規則(ESPR)、修理する権利指令(R2R 指令)、包装・包装廃棄物規則(PPWR)案‐(2024年11月)