閉じる

閉じる

LDC卒業で「タイプラスワン」縫製業への影響は

事業者は活用する関税優遇制度に留意を

2018年7月25日

国連貿易開発会議(UNCTAD)はラオス、ミャンマーが、バングラデシュとともに後発開発途上国(LDC)の「卒業」要件を満たしたと3月に発表した。2021年に再度要件を満たせば、2024年に卒業となる。「タイプラスワン」の生産拠点として注目されるラオス、ミャンマーの日系企業と関わりが深い縫製業を中心に、LDC卒業による影響を考える。

LDC卒業要件を初めて達成

タイを取り囲むように位置するカンボジア、ラオス、ミャンマー(CLM諸国)は、開発途上国の中でも特に開発が遅れたLDCに区分されている。LDCは、当該国の同意を前提として、

- 1人当たり国民総所得(GNI、3年平均)

- 人的資源開発の程度を表すための指標(HAI)

- 外的ショックからの経済的脆弱(ぜいじゃく)性を表すための指標(EVI)

の3つの基準において一定値に達しない国が認定される。認定を受けることで、関税の優遇措置や、LDC向けのODAを積極的に受けられるといったメリットがある。

UNCTADが2018年に公表したレビューで、ラオス、ミャンマーは2項目以上の達成が確認された(表1参照)。2021年までに再度2項目以上の達成が確認されれば、経済危機などが発生しない限り、3年後の2024年に正式にLDC卒業となる見込みだ。また、2018年のレビューで卒業基準をクリアできなかったカンボジアも、近年7%前後の経済成長率で推移していることから、卒業基準を達成する日は近いと考えられる。

| 項目 | 達成項目 | 1人当たりGNI | HAI | EVI |

|---|---|---|---|---|

| 卒業基準 | 2 | 1,230以上※ | 66以上 | 32以下 |

| カンボジア | 1 | 1,075 | 68.9 | 34.8 |

| ラオス | 2 | 1,996 | 72.8 | 33.7 |

| ミャンマー | 3 | 1,255 | 68.5 | 31.7 |

| バングラデシュ | 3 | 1,274 | 73.2 | 25.2 |

- 注:

- ラオスのみLDC認定時期の違いにより卒業基準が1,242以上。

- 出所:

- UNCTAD 「2018 triennial review」

LDCからの卒業は当該国にとってステータスになる半面、関税上の優遇措置やLDC向けのODAを受けられなくなるといったマイナス要素も多い。

増加するCLM諸国からの輸入

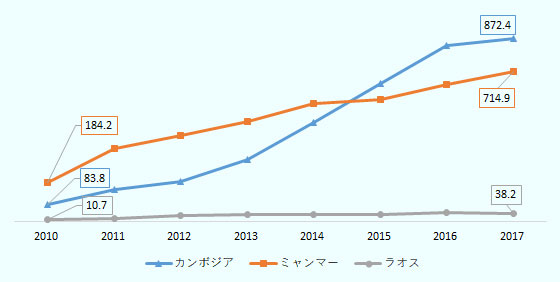

CLM諸国は、LDCの関税優遇制度や安価な労働賃金を背景に、「タイプラスワン」の位置付けで労働集約型の生産拠点として注目されている。労働集約型の代表的な品目として縫製品が挙げられるが、データをみると、CLM諸国から日本への縫製品関係の輸出はおおむね順調に増加している(図1参照)。2017年の日本への輸出額はカンボジア8億7,765万ドル、ミャンマー7億1,638万ドル、ラオス3,832万ドルとなり、2010年と比較するとそれぞれ10.4倍、3.9倍、3.6倍と大幅に増加している。

- 注:

- HSコード61~63を「縫製品」とした。

- 出所:

- Global Trade Atrlas

こうした順調な伸びを見せるCLM諸国の縫製品輸出だが、LDCとしての関税優遇制度が適用されなくなると、その傾向が大きく変わる可能性がある。

利用する関税優遇制度ごとのルールに留意

CLM諸国で生産し、日本へ輸出している事業者は、利用する関税優遇制度に留意が必要だ。

日本では1971年8月から、開発途上国または地域を原産地とする特定の輸入品について、一般の関税率よりも低い税率を適用し、これら国・地域の輸出所得の増大、工業化の促進を図り、経済発展を支援する「特恵関税制度」を導入している。2018年4月1日現在で、133カ国5地域が対象となっている。

特恵関税制度には「一般特恵関税(GSP)」と「特別特恵関税(GSP-LDC)」があり、CLM諸国をはじめとしたLDC各国からの輸入に対しては、GSP-LDCが採用されている。GSP-LDCはGSPでは特恵関税の対象とならない品目についても広く特恵関税が適用され(注1)、「タイプラスワン」に代表されるような労働集約型企業の大きなメリットとなっている。

しかし、CLM諸国がLDCでなくなった場合、GDP-LDCは利用できなくなることから、日本への輸出に関して、関税の優遇を得るためには別の制度の利用が必要となる。現在、日本はCLM諸国と個別に自由貿易協定(FTA)を締結しておらず、CLM諸国がLDCを卒業した場合に利用できる制度としてはGSPまたは日本・ASEAN包括的経済連携 (AJCEP)が考えられる。

日本への輸出に関して、GSP-LDCでは無税であるものの、GSPでは課税される品目が多い。当該品目がAJCEPでは無税の場合はその利用が検討されるだろうが、GSPとAJCEPでは原産地規則のルールに違いがあり、注意が必要だ。

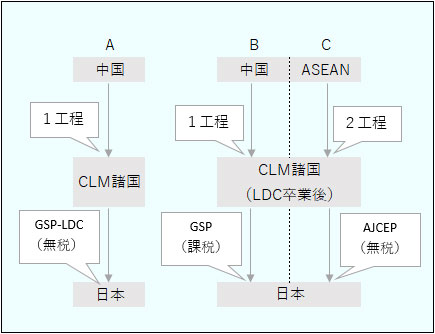

ここで、実際のケースを使って検討してみる(図2参照)。

- 中国から生地を輸入し、CLM諸国内で縫製、GSP-LDCを利用し、無税で日本に輸出していると想定。本ケースで、生産拠点であるCLM諸国がLDCを卒業し、GSP-LDCを利用できなくなった場合には、以下2つの手段が考えられる。

- 中国から生地を輸入、CLM諸国内で縫製、GSPを利用して日本へ輸出。

- ASEAN域内から生地を輸入し、CLM諸国内で裁断、縫製し、AJCEPを利用して日本へ輸出。

本輸出品目がGSPで課税対象である場合はコストの上昇により、AJCEPの活用が見込まれるものの、本ケースにおいてはAJCEPで2工程ルール(注2)が適用されており、なおかつASEAN・日本FTAの累積規定(注3)のため、原材料をASEAN域内から輸入する必要がある。

- 出所:

- 各種資料よりジェトロ作成

ASEANに原材料の調達拠点も

前述したように、事業者がGSPではなくAJCEPを活用することになった場合、部材の調達がASEAN域内で増加することが考えられる。現在のCLM合計の原材料調達輸入先をみると、中国16億8,435万ドル、台湾1億3,034万ドル、ベトナム1億2,019万ドルと上位3カ国・地域だけを比較しても中国からの輸入が大部分を占めている(表2参照)。日系縫製関係企業の担当者は、「GSP-LDCからAJCEPの活用に移行する事業者が増えた場合、ASEAN域内、特にベトナム、マレーシア、インドネシア、タイに原材料生産拠点ができる可能性がある」としている。

| 順位 | カンボジア | ラオス | ミャンマー | CLM合計 | |||||

|---|---|---|---|---|---|---|---|---|---|

| 相手国 | 金額 | 相手国 | 金額 | 相手国 | 金額 | 相手国 | 金額 | 比率 | |

| 1 | 中国 | 615.9 | タイ | 32.0 | 中国 | 1,051.8 | 中国 | 1,684.3 | 70% |

| 2 | 台湾 | 98.9 | 中国 | 16.6 | 韓国 | 73.1 | 台湾 | 130.3 | 5% |

| 3 | ベトナム | 83.0 | ベトナム | 11.7 | 日本 | 42.3 | ベトナム | 120.2 | 5% |

| 4 | 香港 | 71.7 | 香港 | 9.4 | タイ | 38.3 | 香港 | 97.6 | 4% |

| 5 | 台湾 | 25.3 | 日本 | 8.0 | 台湾 | 26.1 | 韓国 | 96.3 | 4% |

| 6 | 韓国 | 20.2 | 台湾 | 5.3 | ベトナム | 25.4 | タイ | 95.6 | 4% |

| 7 | マレーシア | 17.2 | マレーシア | 5.0 | インド | 24.2 | 日本 | 59.6 | 2% |

| 8 | 日本 | 9.3 | 韓国 | 3.1 | 香港 | 16.5 | インド | 31.7 | 1% |

| 9 | インド | 6.9 | パキスタン | 2.7 | インドネシア | 11.0 | マレーシア | 27.7 | 1% |

| 10 | パキスタン | 5.4 | オーストラリア | 1.3 | ドイツ | 8.4 | インドネシア | 16.2 | 1% |

| 合計 | ― | 972.3 | ― | 101.0 | ― | 1,339.0 | ― | 2,412.3 | 100% |

- 注:

- HSコード50~60を「繊維原料」とした。

- 出所:

- ASEANStatsDataPortal

生産量減少を危惧も安価な労働力、生産性の向上に期待

日系縫製業界関係者は「CLM諸国で生産を行うメリットは、LDCの関税優遇制度と安価な労働賃金なので、関税優遇制度が使えなくなった場合、オーダーが減少する可能性がある」とし、CLM諸国における生産規模の縮小の可能性を指摘する。

一方で、ミャンマーで委託生産を行う日系企業の担当者は「関税優遇メリットがなくなった場合でも、生産効率の向上などにより全体のコストが周辺国より抑えられるなら継続したい」と語る。

2021年、進出日系企業の動きに注目

現在、CLM諸国をはじめとしたLDC各国は高い経済成長を遂げており、卒業が予定される6年後までにも、労働者の生産性向上、インフラの整備などが見込まれる。また、近隣諸国に比べて労働力も安価であるため、依然として魅力的な生産拠点であることに変わりはない。

一方で、LDCの恩恵を受けることができないのであれば、「品質が安定し、輸送的にも有利でノウハウのある中国に生産拠点を戻すことも検討している」といった声もある。

ミャンマー、ラオス、バングラデシュのLDC卒業が決定するのは2021年。大きな選択を迫られることになる日系企業の動向が注目される。

- 注1:

-

品目ごとの関税率については、財務省貿易統計内「輸入統計品目表(実行関税率表)

」を参照。

」を参照。

- 注2:

- 原産地規則に関する2段階の加工工程基準のこと。

- 注3:

- 締約国の原産材料であって、他の締約国において産品を生産するために使用されたものについては、当該産品を完成させるための作業または加工が行われた他の締約国の原材料と見なす規定。

- 執筆者紹介

-

ジェトロ海外調査部アジア大洋州課

南原 将志(なんばら しょうじ) - 2014年、香川県庁入庁。2018年より現職。

よく見られているレポート

- EUの包装・包装廃棄物規則(PPWR)は不確定事項が山積 (2026年03月31日)

- 不確実なトランプ米政権、2026年中間選挙で民主党勝利の可能性は (2025年05月20日)

- 中国のレアアース輸出管理(1)日本への磁石輸出に大きな影響 (2026年03月10日)

- 急成長を遂げる南米の新興国ガイアナ(1)石油発見で潤う国内経済 (2025年12月12日)

- 米中間選挙に向けトランプ大統領支持者に対抗する民主党の戦略と課題 (2026年07月23日)

- 紅海およびスエズ運河に関する物流動向 (2026年05月13日)

- 米国データセンター最新事情(2)電力インフラ周辺に広がる事業機会 (2026年07月06日)

- EU循環型経済関連法の最新概要‐エコデザイン規則(ESPR)、修理する権利指令(R2R 指令)、包装・包装廃棄物規則(PPWR)案‐(2024年11月)

- 2025年の中国自動車生産・販売動向 (2026年06月26日)

- 米国の鉄鋼・アルミ・銅の232条関税の制度変更と企業の実務対応 (2026年05月20日)