閉じる

閉じる先進的な法律施行でフィンテックの健全な成長に期待(メキシコ)

2018年12月28日

フィンテック分野のスタートアップが順調に増加している。過去1年間で96社のスタートアップが創業し、フィンテック企業の数は2018年8月時点で334社となった。ラテンアメリカではブラジルの377社には及ばないものの、第3位のコロンビア(124社)とは200社以上の差がある。金融包摂の遅れをビジネスチャンスと捉えるスタートアップが多いが、2018年3月には先進的なフィンテック法が施行されたため、健全なかたちでの成長が持続するとみられている。

過去2年間でフィンテック企業数は2倍以上に

スペインやラテンアメリカのフィンテックに関連する業界団体であるフィノビスタ(Finnovista)が発表した報告書「Fintech Radar」によると、メキシコにおける2018年8月6日時点のフィンテックのスタートアップ企業数は334社に達し、2017年7月6日時点から40.3%増加した(表1参照)。過去2年間でみると、企業数は2倍以上に増えた。事業分野別にみると、決済の分野が41.5%増の75社となり、2017年7月時点で最多だったレンディング(融資)を抜いた。企業数の増加が著しいのは、金融機関向け技術サービス(前年比130.0%増)、個人財務管理(PFM、108.3%増)、証券投資・取引(100.0%増)、評価・認証・詐欺対策(83.3%増)などの分野である。

| 事業分野 | 2016年8月末 | 2017年7月初 | 2018年8月初 | 伸び率 | ||||

|---|---|---|---|---|---|---|---|---|

| 企業数 | 構成比 | 企業数 | 構成比 | 企業数 | 構成比 | 17/18年 | 16/18年 | |

| 決済 | 47 | 29.7 | 53 | 22.3 | 75 | 22.5 | 41.5 | 59.6 |

決済・送金 決済・送金

|

39 | 24.7 | 48 | 20.2 | 70 | 21.0 | 45.8 | 79.5 |

|

仮想通貨決済

|

8 | 5.1 | 5 | 2.1 | 5 | 1.5 | 0.0 | △ 37.5 |

| レンディング(融資) | 34 | 21.5 | 54 | 22.7 | 74 | 22.2 | 37.0 | 117.6 |

|

ビジネスレンディング

|

25 | 15.8 | 41 | 17.2 | 25 | 7.5 | △ 39.0 | 0.0 |

|

P2Pレンディング

|

9 | 5.7 | 13 | 5.5 | 49 | 14.7 | 276.9 | 444.4 |

| 企業財務管理(EFM) | 20 | 12.7 | 35 | 14.7 | 45 | 13.5 | 28.6 | 125.0 |

| クラウドファンディング | 16 | 10.1 | 22 | 9.2 | 30 | 9.0 | 36.4 | 87.5 |

| 個人財務管理(PFM) | 15 | 9.5 | 23 | 9.7 | 36 | 10.8 | 56.5 | 140.0 |

|

PFM

|

6 | 3.8 | 12 | 5.0 | 25 | 7.5 | 108.3 | 316.7 |

|

PFM比較サービス

|

9 | 5.7 | 11 | 4.6 | 11 | 3.3 | 0.0 | 22.2 |

| 保険 | 7 | 4.4 | 15 | 6.3 | 19 | 5.7 | 26.7 | 171.4 |

| 金融機関向け技術サービス | 0 | 0.0 | 10 | 4.2 | 23 | 6.9 | 130.0 | - |

| 資産運用 | 5 | 3.2 | 6 | 2.5 | 10 | 3.0 | 66.7 | 100.0 |

| 評価・認証・詐欺対策 | 5 | 3.2 | 6 | 2.5 | 11 | 3.3 | 83.3 | 120.0 |

| 証券投資・取引 | 2 | 1.3 | 3 | 1.3 | 6 | 1.8 | 100.0 | 200.0 |

| その他 | 7 | 4.4 | 11 | 4.6 | 5 | 1.5 | △ 54.5 | △ 28.6 |

| 合計 | 158 | 100.0 | 238 | 100.0 | 334 | 100.0 | 40.3 | 111.4 |

- 出所:

- Finnovista,Fintech Radar Mexico(2016年8月30日、2017年7月6日、2018年8月6日)

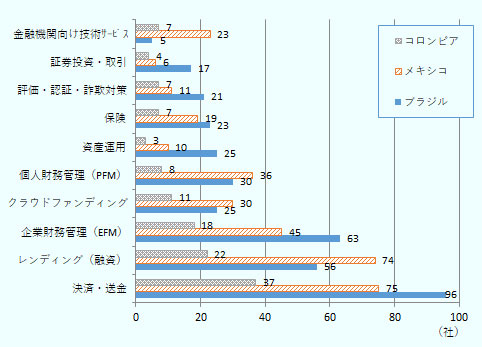

ラテンアメリカのフィンテック先進3カ国で企業数を比べてみると、メキシコではP2P(ピア・ツー・ピア)レンディングを中心とする融資分野のスタートアップの数が74社と相対的に多く、クラウドファンディングや個人財務管理(PFM)の分野でもブラジルを上回る(図1参照)。また、金融機関向けの技術サービスを提供するスタートアップも他国と比べるとかなり多い。他方、資産運用や証券投資・取引などの分野の企業数は、ブラジルに比べると少ない。

- 出所:

- Finnovista,Fintech Radar Mexico(2018年8月)から作成

金融包摂の課題をフィンテックが解決

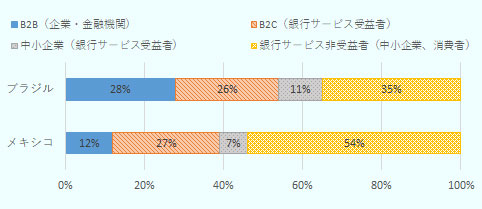

メキシコのフィンテックの特徴としては、銀行サービスを活用していない中小企業や個人に対するサービスを展開するフィンテックが従来から多いことであり、その傾向は今も続いている(図2参照)。メキシコでは銀行サービス非受益者をターゲットとするフィンテックの数が5割を超えており、ブラジルと比べると明らかに比率が高い。金融包摂という社会的課題の解決にビジネスチャンスを見いだし、P2Pレンディングやクラウドファンディングを通じて、これらの層に金融サービスを提供する企業が多いことがわかる。

- 出所:

- Finnovista,Fintech Radar Brazil (2018年5月)およびFintech Radar Mexico(2018年8月)から作成

世界銀行の2017年のデータをみると、メキシコでは依然として銀行サービスの普及が遅れており、15歳以上で銀行口座を保有している人の割合は35.4%に過ぎず、チリ(73.8%)、ブラジル(70.0%)、アルゼンチン(67.1%)といった域内先進国に大きく水をあけられている(表2参照)。国内信用(対民間部門融資残高)のGDP比でみても、 メキシコは35.6%と低く、チリ(112.5%)、コスタリカ(62.2%)、ブラジル(59.7%)、コロンビア(47.5%)などと比べると、金融が相対的に使われていない状況が垣間見える。銀行の中小企業向け貸出金利が高くて利用しにくいこともあるが、銀行側に中小企業の審査能力が乏しく、中小企業向け融資に積極的でないことも要因であろう。フィンテック企業は、一般の商業銀行があまり融資をしない中小企業や、銀行サービスの受益者ではない個人の資金需要に目をつけ、革新的な手法でこれらの金融業界の非伝統顧客を開拓している。また、伝統的な金融機関に対して顧客データの収集や解析などのサービスを提供するフィンテック、金融サービスの利便性を高めるためのアプリを開発するフィンテックもある。

| 国名 |

銀行口座 保有率 |

国内信用 /GDP |

クレジットカード 保有率 |

|---|---|---|---|

| チリ | 73.8 | 112.5 | 29.8 |

| ブラジル | 70.0 | 59.7 | 27.0 |

| コスタリカ | 67.8 | 62.2 | 13.9 |

| アルゼンチン | 67.1 | 16.1 | 18.4 |

| ウルグアイ | 63.9 | 26.3 | 40.6 |

| エクアドル | 50.9 | 32.7 | 8.7 |

| パナマ | 45.8 | 87.7 | 8.0 |

| コロンビア | 44.9 | 47.5 | 13.9 |

| ペルー | 42.2 | 27.1 | 11.6 |

| メキシコ | 35.4 | 35.6 | 9.5 |

| パラグアイ | 31.1 | 53.4 | 6.6 |

| (参考)日本 | 98.2 | 161.7 | 68.4 |

| 世界平均 | 67.1 | 128.9 | 18.4 |

- 注:

-

口座保有率とクレジットカード保有率は15歳以上の人口に占める保有率。

国内信用/GDPは対民間部門の金融機関融資残高のGDP比。

口座とクレジットカードのデータは2017年、国内信用の対GDP比は2011~2017年で国別に最新データが異なる(メキシコは2017年)。 - 出所:

- 世界銀行

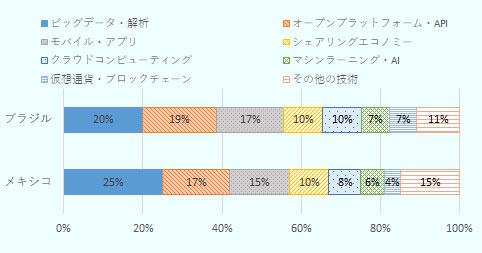

メキシコのフィンテックで多く活用されている技術をブラジルと比べてみると、メキシコではビッグデータの収集および解析を売りとしている企業(25%)が相対的に多く、仮想通貨やブロックチェーンの技術を活用する企業(4%)が相対的に少ない(図3参照)。

- 出所:

- Finnovista,Fintech Radar Brazil (2018年5月)およびFintech Radar Mexico(2018年8月)から作成

また、現時点で国際展開を行っているフィンテックの数は、ブラジルと比べると少ない。メキシコのスタートアップのうち、外国でも事業を展開している企業は13%に過ぎず、ブラジルの30%と比較すると国際化が遅れている。事業展開している地域をみると、ラテンアメリカ・カリブ地域が最大で62%(ブラジルは81%)を占めるが、地理的要因からか北米(米国とカナダ)が19%を占め、ブラジル(11%)よりも高い。また、欧州およびアジアで事業展開するフィンテックもそれぞれ11%、8%あり、この比率もブラジル(それぞれ6%、3%)と比べると高い。ラテンアメリカの中では、コロンビアで事業展開するスタートアップが7社で最多となっており、チリおよびペルー(双方とも4社)が続く。ブラジルで事業展開するメキシコのスタートアップは2社しかなく、メキシコで事業展開するブラジルのスタートアップが26社もあるのとは対照的だ。

先進的なフィンテック法が2018年3月に施行

メキシコ連邦政府は2018年3月9日、「金融テクノロジー機関規制法(LRITF)」(通称「フィンテック法」)を公布し、翌10日施行した。同法により、フィンテックは「金融テクノロジー機関(ITF)」として国家銀行証券委員会(CNBV)の規制対象機関になった。ITFは、「クラウドファンディング機関」と「電子決済資金機関」に分類され、前者がCNBV、後者が中央銀行によって、法律施行後6カ月以内に定められる運営規則に従うこととなった。また、仮想通貨を通じてサービスを提供するITFは、事前に中央銀行の承認が必要となり、また流通できる仮想通貨についても中央銀行が承認したものに限られることが規定された。さらに、革新的ビジネスモデルを促進するために、一時的かつ条件付き規制緩和の枠組みを設ける「レギュラトリー・サンドボックス」(現行の法制度が想定していない革新的な商品・サービスに対して、現行法の規制を一時的に停止する規制緩和策)の規定も盛り込まれており、フィンテックの先進国である英国やシンガポールの法規制が参考にされた。

2018年9月10日には大蔵公債省、CNBV、中央銀行がそれぞれLRITFの施行細則を官報公示したため、ITFの運営要件や事業継続計画(BCP)の策定義務の詳細、マネーロンダリング対策の内容などが明確になった。今後は、レギュラトリー・サンドボックスの申請の詳細などが、細則として官報公示される予定だ。施行細則の中で特に重要な内容は、(1)クラウドファンディング機関の事業の種類の定義、(2)オペレーションの内容に応じた最低資本金の規制、(3)クラウドファンディング機関や電子決済資金機関の現金の取り扱いの上限設定、(4)クラウドファンディング機関の出資・融資の上限設定、などである。(1)については、「株式型」「共同所有・ファンド型」「事業資金貸付型」「個人資金貸付型」「不動産投資型」の5種類に分類している。(2)については、クラウドファンディング機関は(1)のうち何種類の事業を行うか、電子決済資金機関についてはどのような通貨(内国通貨、外国通貨など)を取り扱うかなどに応じて、ITFとしての最低資本金が規定されている。例えば、1種類の事業しか行わないクラウドファンディング機関については最低資本金が50万投資単位(UDIs、約1,700万円、1UDI=6.155ペソ=約34円、2018年11月23日時点、消費者物価指数に応じて変動)で済むが、2種類以上の事業を行う場合は70万UDIsの最低資本金がないと許認可が下りない。(3)については、マネーロンダリング防止の観点から、顧客のリスクと規制の枠組みに応じて現金の収受額や受け渡し額の上限を定めている。(4)については、利用者保護や金融業界の健全な成長を促すため、クラウドファンディングを通じた資金提供に上限を設けている。例えば、個人資金貸付型の場合、1回の融資額は5万UDIs(約170万円、11月23日時点、以下同様)を超えてはならない。その他の事業(株式型、共同所有・ファンド型、事業資金貸付型、不動産投資型)については、1回の資金提供が167万UDIs(約5,700万円)を超えてはならない。ただし、案件ごとに個別にCNBVの許可を得れば、670万UDIs(約2億2,800万円)までの資金を提供可能である。

フィンテック関連法案の作成に協力した、クラウドファンディングプラットフォーム協会(AFICO)のミゲル・アンヘル・メヒア事務局長は、LRITFの成立はフィンテック業界に法的安定性をもたらすため、業界の健全な成長にとっては望ましいことであるとし、サービスを合法的に提供できる企業が今よりもある程度スクリーニングされることになるだろうが、健全なかたちで業界の成長が期待できる、と語っている。

- 執筆者紹介

-

ジェトロ・メキシコ事務所 次長

中畑 貴雄(なかはた たかお) - 1998年、ジェトロ入構。貿易開発部(1998~2002年)、海外調査部中南米課(2002~2006年)、ジェトロ・メキシコ事務所(2006~2012年)、海外調査部米州課(2012~2018年)を経て2018年3月から現職。単著『メキシコ経済の基礎知識』、共著『FTAガイドブック2014』、共著『世界の医療機器市場』など。

よく見られているレポート

- EUの包装・包装廃棄物規則(PPWR)は不確定事項が山積 (2026年03月31日)

- 不確実なトランプ米政権、2026年中間選挙で民主党勝利の可能性は (2025年05月20日)

- 中国のレアアース輸出管理(1)日本への磁石輸出に大きな影響 (2026年03月10日)

- 急成長を遂げる南米の新興国ガイアナ(1)石油発見で潤う国内経済 (2025年12月12日)

- 紅海およびスエズ運河に関する物流動向 (2026年05月13日)

- 2025年の中国自動車生産・販売動向 (2026年06月26日)

- 米中間選挙に向けトランプ大統領支持者に対抗する民主党の戦略と課題 (2026年07月23日)

- 米国データセンター最新事情(2)電力インフラ周辺に広がる事業機会 (2026年07月06日)

- 米国の鉄鋼・アルミ・銅の232条関税の制度変更と企業の実務対応 (2026年05月20日)

- EU循環型経済関連法の最新概要‐エコデザイン規則(ESPR)、修理する権利指令(R2R 指令)、包装・包装廃棄物規則(PPWR)案‐(2024年11月)