閉じる

閉じる

アルゼンチン経済、不安定化までの推移と要因(2)

流入する海外ホットマネーが一因

2018年11月1日

アルゼンチンは2001年の債務不履行(デフォルト)の宣言後、約15年間、国際金融市場から遠ざかった。左派政権時代の閉鎖的な経済からの脱却を目指し、マウリシオ・マクリ政権は国際金融市場へ早急に復帰した。海外投資家によるアルゼンチンへの投資は急増したものの、投機マネーの流入はファンダメンタルズのアキレス腱(けん)となって残存している。2018年に発生したアルゼンチン経済の不安定化を読み解く連載の2回目。

経済の脆弱(ぜいじゃく)性(3)流入するホットマネーと対外債務増加

急進市民同盟のフェルナンド・デ・ラ・ルア政権時の2001年12月、アルゼンチンは外国債に関してデフォルトを宣言した。同政権は預金引き出し制限(預金封鎖措置)を発し、国内経済および国民生活に大きなダメージを与えた。1999年のブラジル通貨危機時にブラジルの通貨レアルの大幅な切り下げが起こり、アルゼンチン・ペソが相対的に割高になったことなどがきっかけとなっている。1999年の貿易収支は22億2,900万ドルの赤字となり、経常収支の赤字は121億5,500万ドルまで拡大した。

その後、2005年と2010年には債務再編に応じなかった債権者(ホールドアウト債権者)がアルゼンチン政府を米国において提訴し、2012年2月にニューヨーク連邦地裁はホールドアウト債権者への債務全額返済を命じる判決を出した。キルチネル政権では解決に至らなかった本問題に対し、マクリ大統領は政権発足からわずか3カ月後の2016年2月に債権者への返済案を提示し、同月末に主要6社が和解案に基本合意した。アルゼンチンの返済案はソブリン債の新規発行によって返済資金を賄う方針だった。こうして長く遠ざかっていた国際金融市場における資金調達が可能となったアルゼンチンだったが、その半面、対外債務はさらに拡大していくこととなる。

2016年4月にはニューヨーク市場で約165億ドルの国債を新規発行した。また2017年6月には100年債(償還期限100年)のドル建てソブリン債約30億ドル分を、利回り7.9%で発行した。投資家からは募集枠に対し3倍以上の応募があったとされている。政府や中央銀行が積極的に債権を起債したことによる外貨建て債券の増加は、他方で通貨安や金利上昇局面において債務負担に対する懸念を想起させるものとなった。

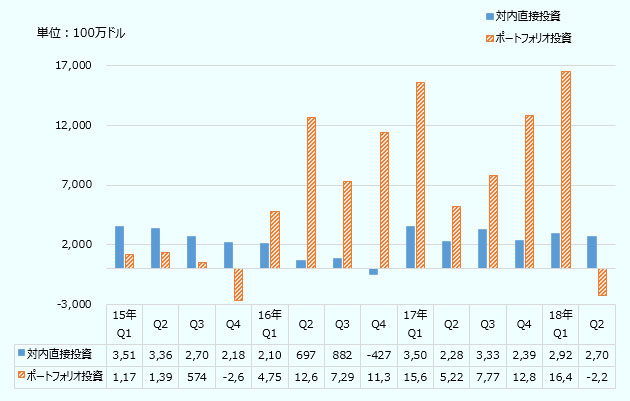

また、ニューヨーク市場での国債発行により国際金融市場に復帰した頃から、次第に海外投資家によるポートフォリオ投資(投機マネー)の流入が確認され始めた。左派政権時代の厳しい外貨規制下では、国外への利益還流などが中銀に管理されていたため、非居住者(海外投資家)は実質的にポートフォリオ投資ができなったためだ。2015年のポートフォリオ投資はわずか5億3,000万ドルだったが、2016年は360億5,300万ドル、2017年は414億2,400万ドルと増えている。これに対し、国内への設備投資やインフラ開発などにつながりやすい対内直接投資額は、それぞれ117億5,900万ドル、32億6,000万ドル、115億1,700万ドルとなっており、2016年、2017年はポートフォリオ投資額の約9.0%、約27.8%を占めるにすぎなかった(図参照)。世界的な超低金利環境下でアルゼンチンに流れた投資マネーは投機的な短期資金が多く、外的要因によるショックに対する脆弱性が高まった。

- 出所:

- INDEC

通貨下落の背景(IMFへの支援要請前)

2018年初以来、米国長期金利の上昇、新興国のインフレ率上昇、原油高などを要因にアルゼンチン・ペソ、トルコ・リラ、南アフリカ共和国・ランド、ブラジル・レアルなど新興国通貨は対ドルで切り下がり、中でもアルゼンチン・ペソとトルコ・リラが顕著だ。アルゼンチン・ペソは2018年1月2日時点で、1ドル当たり18.55ペソだったが、9月19日時点で39.21ペソとなり、50%以上切り下がった。これには幾つか要因がある。

まず1つ目として、米国の長期債(10年)の利率上昇が挙げられる。2018年1月初旬、同金利は2.44%だったものが、2月上旬には0.4ポイント上昇し2.84%となり、4月25日には3.03%まで上昇した。米国金利が3%を突破したことが1つのトリガーとなり、ペソの急落が始まった。同日は1ドル=20.25ペソだったが、5月14日には24.99ペソまで下落した。この間、中央銀行は通貨防衛のために政策金利を3回引き上げた。27.25%だった金利は4月27日に30.25%となり、5月3日33.25%、その翌日に40.0%と、8日間の引き上げ幅は12.75ポイントとなった。また中銀は金融機関に対して、1日当たりの外貨建て資産支出の上限を資産全体の30%から10%以下にするように指示した。

2つ目は海外投資家のマインド変化だ。米国の金利引き上げなどを背景とするグローバルマネーのリスク選好の変化で、キャリー・トレードを目的としたポートフォリオ投資のリターン率が低下。アルゼンチン国内で資金を運用するメリットも減少したことが、先進国(米国)へのドル引き揚げへとつながった。

3つ目は5月15日に期日到来予定だった短期中銀債(LEBAC)6,740億ペソ(約285億ドル)の存在だ。4月25日のトリガー日から期日までは約20日しかなく、国内外投資家によるドル資金の引き揚げが続くことで、期日分の借り換え(再調達)ができなかった場合に、中銀のさらなるペソ売り・ドル買いでペソ安が急進することが予想された。中銀の政策金利引き上げなどにより、無事借り換えは実施できたものの、4月19日時点で624億5,600万ドルあった外貨準備高は、5月15日には527億2,700万ドルと約100億ドルも減少してしまった。

4つ目は、政府の政策実施のタイミングの悪さだ。2017年末の税制改正法案(10月30日提案)で、2018年に非居住者に対して国内でのキャピタルゲインに対する税を導入することになっていた。課税導入を公布する政令279/2018号は、アルゼンチン証券取引所または株式市場での株式売買によって得た外貨建て収益に対し15%(ペソ建ての場合は5%)の源泉徴収を実施すると規定していた。つまりLEBACを通じて投資を行っている国外居住者に支払われる利益に対して源泉徴収税が課されることとなった。本措置自体は他の新興国も導入している制度とほぼ同じだが、施行日が4月25日のトリガー日と重なってしまった。もともとはポートフォリオ投資の増加を背景とした税収増を狙ったものだったが、裏目に出てしまった。

5つ目は、前述した主要輸出産品である大豆の大幅減収見込みから派生した、貿易赤字幅のさらなる拡大予測だ。輸出による外貨獲得を通じた、切り崩した外貨準備の補填(ほてん)が困難と見込まれてしまった。

以上のように、好調な先進国経済が実施する金融政策(海外要因)と2018年1月以降に発生したアルゼンチンのネガティブ要因(国内要因)、また左派政権時代から引き継がれたファンダメンタルズの脆弱性(歴史的要因)がペソ安圧力を急激に高めた。

- 執筆者紹介

-

ジェトロ海外調査部米州課中南米班

志賀 大祐(しが だいすけ) - 2011年、ジェトロ入構。展示事業部展示事業課(2011~2014年)、ジェトロ・メキシコ事務所海外実習(2014~2015年)、お客様サポート部貿易投資相談課(2015~2017年)などを経て現職。

よく見られているレポート

- EUの包装・包装廃棄物規則(PPWR)は不確定事項が山積 (2026年03月31日)

- 中国のレアアース輸出管理(1)日本への磁石輸出に大きな影響 (2026年03月10日)

- 不確実なトランプ米政権、2026年中間選挙で民主党勝利の可能性は (2025年05月20日)

- 急成長を遂げる南米の新興国ガイアナ(1)石油発見で潤う国内経済 (2025年12月12日)

- ホルムズ海峡封鎖後の中東におけるエネルギー動向 (2026年06月19日)

- 紅海およびスエズ運河に関する物流動向 (2026年05月13日)

- 2025年の中国自動車生産・販売動向 (2026年06月26日)

- 東ティモールの経済・産業(3)常石造船、東ティモールで造船拠点構想 (2026年06月22日)

- EU循環型経済関連法の最新概要‐エコデザイン規則(ESPR)、修理する権利指令(R2R 指令)、包装・包装廃棄物規則(PPWR)案‐(2024年11月)

- 米国の鉄鋼・アルミ・銅の232条関税の制度変更と企業の実務対応 (2026年05月20日)