閉じる

閉じる中国での中間財生産に活路を求める韓国企業

2018年10月16日

韓国の対中国直接投資は2006~2007年にピークを付けた後、漸減基調が続いている。輸出向け生産拠点としての中国の位置付けが、大きく低下したことによる。近年の対中直接投資は中国の内需獲得を狙ったものが主流で、中間財、特に、リチウムイオン電池、半導体、フラットパネルディスプレーなど、「中国製造2025」の重点分野や今後の成長が見込まれる分野に関連した直接投資が目立つ。他方、中国から撤退する韓国企業の事例も散見される。

漸減基調が続く韓国の対中直接投資

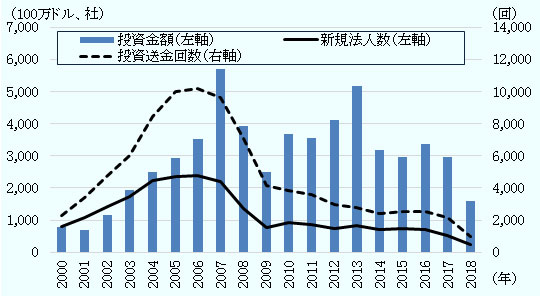

2000年代に入ってから急増した韓国の対中直接投資は、新規法人数や投資送金回数ベースで2006年に、投資金額ベースで2007年にそれぞれピークを記録した後、漸減基調が続いている(図1参照)。2017年の直接投資実績をピーク年と比較すると、投資金額ベースではピーク年に比べ48%減、新規法人数ベースでは78%減、投資送金回数ベースでは79%減と、いずれも大幅に減少している。また、韓国の対中直接投資額が対外直接投資額全体に占める割合も、ピーク時の2005年には39.4%にも達し、中国一極集中とすらいえる状況だったが、その後は低下傾向が続き、2017年は6.8%、2018年上半期(1~6月)は7.0%と、大きく下がっている。かつての韓国企業の中国進出ブームは、今では影を潜めた格好だ。

韓国の対中直接投資が漸減基調にある理由として、人件費をはじめとした生産コストの上昇や、中国の外資優遇措置の縮小を受けて、輸出向け生産拠点を中国に構築する動きが止まった点が挙げられる。韓国企業が、中国に代わる生産拠点として注目しているのが、後発ASEAN諸国、特にベトナムだ。韓国の対ベトナム直接投資は増加基調が続いており、投資送金回数ベースは2014年に対中直接投資を初めて上回り、2018年上半期には対中直接投資の1.9倍に達している。同じく2018年上半期に、新規法人数ベースでは1.6倍、投資金額ベースでは1.2倍に達し、韓国企業の進出先は中国からベトナムにシフトしたかたちとなっている。

- 注:

- 2018年は上半期(1~6月合計)。

- 注:

- 投資送金回数については、同一月内の複数回の送金は1回とみなす。

- 出所:

- 韓国輸出入銀行データベース

対中直接投資の主目的は中国内需の獲得

とはいえ、韓国にとって中国は2018年上半期時点で第5位の直接投資先(金額ベース)で、依然、主要な進出先の1つだ。輸出向け生産拠点としての中国の位置付けは大きく低下したものの、拡大する中国内需の獲得を目指した対中直接投資が続いているからだ。

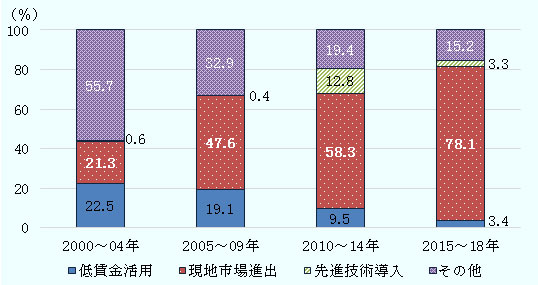

このことは統計からも裏付けられる。対中直接投資の投資目的別構成比をみると、2000年代前半は「低賃金活用」「現地市場進出」が拮抗(きっこう)していた(図2参照)。しかし、「低賃金活用」の割合は低下が続き、2015~2018年上半期はわずか3.4%に落ち込んだ半面、「現地市場進出」の割合は上昇が続き、2015~2018年上半期は8割弱に達している。なお、2009年まではほとんど見られなかった「先進技術導入」が2010年以降、散見されるようになった点も新しい動きだ。

- 注1:

- 2018年は上半期(1~6月合計)。

- 注2:

- 「その他」は、「輸出促進」「保護貿易対応」「第三国輸出」「資源開発」など。

- 出所:

- 韓国輸出入銀行データベース

中間財生産拠点構築の事例が目立つ

それでは、実際にどのような韓国企業が中国に進出しているのであろうか。韓国輸出入銀行では個別の投資事例の公表を行っていないため、各社発表資料をはじめとした各種資料を基に2018年1~9月の主な対中直接投資事例をまとめてみた(表1参照)。

それによると、輸出向け生産拠点構築目的での中国進出事例はほとんど見当たらず、中国内需の獲得を狙って進出した事例が太宗を占めている。業種別には、物流、金融といった非製造業の進出もみられるものの、主流は製造業だった。

製造業の内訳をみると、「中国製造2025」の重点分野や、今後の成長が見込まれる分野における中間財の生産拠点構築が中心になっている。中間財の中でも、特に、リチウムイオン電池、半導体、フラットパネルディスプレーに比較的集中している感がある。

リチウムイオン電池については、LG化学、SKイノベーションが電池や電池部材の中国生産拠点の構築・拡充に積極的だ。特に、今後の中国の電気自動車市場の拡大を見込んだ動きが活発だ。

半導体については、サムスン電子が2018年3月に西安工場で半導体第2ラインの起工式を行った。これは、2017年8月に陝西省人民政府と締結した覚書(MOU)に基づくもので、3年間で70億ドルの大規模投資を行う。拡大する中国半導体市場の取り込みを狙っている。同社以外にも半導体関連の投資事例が散見される。

フラットパネルディスプレーについては、2018年7月にLGディスプレーが中国政府から有機EL合弁法人設立の承認を獲得した。世界の大型テレビ用有機ELパネル業界で独占的な地位にある同社にとって、初の海外有機ELパネル工場で、総額5兆ウォン(1ウォン=約0.1円、約5,000億円)を投じる。特に、中国テレビメーカーの有機ELテレビ事業への相次ぐ参入により、今後の中国の有機ELテレビ市場が拡大することに期待している。

さらに、中国の内需獲得目的の直接投資とは別に、技術獲得を狙った動きもみられた。例えば、現代自動車は2018年7月に、スタートアップ企業Immotor(広東省深圳市)への出資を発表している。

中国からの撤退事例も散見

対中直接投資の一方で、統計上の把握はできないものの、中国から撤退する韓国企業も散見される。その大きな理由は、中国市場の競争激化だ。特に中国の地場企業が成長し、市場規模以上に供給能力が拡大する中で、強みを十分に発揮できない韓国企業が競争に巻き込まれ、業績が悪化し、撤退につながる事例がみられる。2018年1~9月における中国からの撤退事例は表2のとおり。このうち、例えば、韓国大型スーパー大手のイーマートは、1997年に上海市に中国1号店を開設、2010年には26店にまで拡大した。しかし、2010年代に入り、中国・地場系のスーパーの伸長により業績が悪化した。韓国メディアは、イーマートの中国事業が2013~16年累計で1,500億ウォンの赤字を計上したと報じている(「亜州経済」 2017年4月25日、「東亜日報」同年9月25日、いずれも電子版)。中国事業の業績回復が難しいとみた同社は、タイのCPグループへの店舗売却などを通じ、2018年1月に中国から全面撤退した。

イーマート以外にも、ポスコやイーランドが中国事業の一部から撤退するなどの動きがみられた。

ところで、中韓関係は、韓国への高高度防衛ミサイル(THAAD)の配備問題を巡り、2016年以降、緊張が続いてきた。韓国のメディアでは、この問題が韓国企業の中国ビジネスに大きな影響を与えていることが折に触れて報道されてきた。

ただし、後述するロッテ・グループを除き、中韓関係悪化が原因で中国から撤退した目立った事例はみられないようだ。また、2017年10月に中韓両国が関係回復を進めることで合意して以降、状況は徐々に改善しつつある。ちなみに、政府系シンクタンクの産業研究院(KIET)は大韓商工会議所北京事務所、中国韓国商会と共同で、四半期ごとに在中韓国系企業を対象にした「中国進出韓国企業景気実態調査」を実施しているが、同アンケート調査によると、「韓中関係悪化に伴う影響を実感している」と回答した在中韓国系企業の割合は、ピーク時(2017年第3四半期)の83.4%から、直近の2018年第2四半期には58.3%に低下している。

それでも、THAAD配備のために所有地を提供したロッテ・グループは例外的に大きな影響を受け、ロッテショッピングが運営するロッテマートの中国撤退を進めている。中国におけるロッテマートの店舗展開は、2008年6月にオランダ系マクロの4店舗を買収してスタートし、地場系スーパーマーケット買収などで店舗数を増やしてきた。しかし、THAAD配備問題が浮上し、中国の全112店舗(ロッテスーパー13店舗を含む)のうち、87店舗が消防法による当局の営業停止命令や不買運動による自主休業によって営業停止に追い込まれた(「イートゥデイ」2017年3月20日、電子版)。ロッテマートの業績回復が見込めないことから、ロッテ・グループは中国の店舗売却を決定、2018年に入って、華北法人22店舗、華東法人74店舗を中国・地場企業に売却、残りの店舗も売却を進めている。なお、ロッテ・グループは中国でさまざまなビジネスを展開しているが、韓国メディアでは他の一部ビジネスの中国撤退の観測をしばしば報じており、今後、撤退事業が拡大する可能性は必ずしも否定できない雰囲気だ。

- 執筆者紹介

-

ジェトロ海外調査部 主査

百本 和弘(もももと かずひろ) - 2003年、民間企業勤務を経てジェトロ入構。2007年7月~2011年3月、ジェトロ・ソウル事務所次長。現在ジェトロ海外調査部主査として韓国経済・通商政策・企業動向などをウォッチ。

よく見られているレポート

- 不確実なトランプ米政権、2026年中間選挙で民主党勝利の可能性は (2025年05月20日)

- 米トランプ関税の行方(1)変遷する関税措置と在米日系企業の対応方針 (2025年06月24日)

- 2024年は輸出入とも過去最高、貿易赤字が拡大(米国) (2025年05月20日)

- インド標準規格局(BIS)の強制認証、対象品目増加とその背景 (2024年03月18日)

- 2024年度 海外進出日系企業実態調査(アジア・オセアニア編)(2024年11月)

- トランプ米政権下で厳しい見通しとなる中間選挙に向けた民主党立て直し (2025年04月07日)

- トランプ関税の米国輸出への影響 (2025年07月31日)

- インド乗用車市場、2024年度は国内販売、輸出ともに過去最多 (2025年06月19日)

- 2024年改定、新入国ビザの概要と注意点(インドネシア) (2024年10月23日)

- 総論:2025年8月にTICAD9開催、これまでのTICADを振り返る (2025年06月26日)