閉じる

閉じる依然として進出余地が大きいメキシコの自動車部品産業

2018年3月13日

2017年のメキシコの自動車生産台数(大型バス・トラックを除く)は前年比13.5%増の393万2,119台となり、過去最高を更新した。自動車生産は過去5年間で100万台弱の増加をみせており、完成車の生産増に呼応して自動車部品メーカーの進出も加速した。しかし、メキシコでは外資系を中心とするグローバルな1次部品サプライヤー(Tier1)の数に比べると、2次(Tier2)、3次(Tier3)サプライヤーの数が不足しており、東南アジアのデトロイトと呼ばれるタイと比べると、自動車産業の裾野は狭い。十分な品質管理体制を持つ地場資本のサプライヤーが限られていることもあり、日系サプライヤーからの調達に依存せざるを得ず、タイなどと比べるとまだ企業数が少ない素形材関連や表面処理などの分野においては、依然として日本企業の進出余地が大きい。メキシコの自動車部品産業の現状と課題について、アジアとの比較の観点からまとめた。

自動車生産台数は世界第7位

メキシコで完成車(大型バス・トラックを除く)を生産している企業(完成車メーカー)は、60年以上の歴史を持ち、メキシコでビッグ5と呼ばれる日産自動車、GM、フォルクスワーゲン(VW)、フィアット・クライスラー(FCA)、フォードの5社に加え、1994年に生産を開始したホンダ、2002年に生産を開始したトヨタ、2014年に生産を開始したマツダ、2016年に生産を開始した起亜の9社。なお、VWについては、同系列ブランドのアウディーが2017年に生産を開始している。過去5年間で生産台数は3割強増加しているが、この背景にはビッグ5のメキシコにおける生産拡大もあるが、ホンダ、トヨタ、マツダ、起亜など新規参入組の新工場建設や拡張投資によるところも大きい。5年前の2012年と2017年の生産台数を比較すると、日系完成車メーカーの生産増は65.7%に及び、全体の生産台数の伸び(31.0%)を大きく上回っている。2017年時点でメキシコは世界第7位の自動車生産国だが、日系完成車メーカーにとっても、日本、中国、米国、インド、タイに次ぐ世界で6番目の生産拠点である。

| 国名 | 2012年 | 2017年 | 伸び率(17/12年) | |||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 全体 | 日系 | 全体 | 日系 | 全体 | 日系 | |||||

| 順位 | 台数 | 順位 | 台数 | 順位 | 台数 | 順位 | 台数 | |||

| 中国 | 1位 | 19,272 | 3位 | 3,068 | 1位 | 29,015 | 2位 | 4,289 | 50.6 | 39.8 |

| 米国 | 2位 | 10,333 | 2位 | 3,325 | 2位 | 11,182 | 3位 | 3,776 | 8.2 | 13.6 |

| 日本 | 3位 | 9,943 | 1位 | 9,919 | 3位 | 9,684 | 1位 | 9,684 | △ 2.6 | △ 2.4 |

| ドイツ | 4位 | 5,649 | ― | 0 | 4位 | 5,916 | ― | 0 | 4.7 | ― |

| インド | 6位 | 4,175 | 5位 | 1,591 | 5位 | 4,780 | 4位 | 2,200 | 14.5 | 38.3 |

| 韓国 | 5位 | 4,562 | ― | 0 | 6位 | 4,115 | 22位 | 123 | △ 9.8 | ― |

| メキシコ | 8位 | 3,002 | 9位 | 803 | 7位 | 3,932 | 6位 | 1,331 | 31.0 | 65.7 |

| スペイン | 12位 | 1,979 | 16位 | 143 | 8位 | 2,848 | 21位 | 123 | 43.9 | △ 14.3 |

| ブラジル | 7位 | 3,403 | 12位 | 270 | 9位 | 2,699 | 10位 | 406 | △ 20.7 | 50.5 |

| フランス | 13位 | 1,968 | 13位 | 201 | 10位 | 2,302 | 11位 | 374 | 17.0 | 85.9 |

| カナダ | 10位 | 2,463 | 7位 | 929 | 11位 | 2,082 | 8位 | 1,001 | △ 15.5 | 7.7 |

| タイ | 9位 | 2,429 | 4位 | 2,133 | 12位 | 1,989 | 5位 | 1,684 | △ 18.1 | △ 21.0 |

| 英国 | 14位 | 1,577 | 10位 | 803 | 13位 | 1,749 | 9位 | 752 | 10.9 | △ 6.3 |

| トルコ | 15位 | 1,072 | 20位 | 97 | 14位 | 1,674 | 12位 | 297 | 56.1 | 206.4 |

| ロシア | 11位 | 2,233 | 17位 | 117 | 15位 | 1,589 | 17位 | 158 | △ 28.9 | 35.5 |

| チェコ | 16位 | 1,179 | 21位 | 74 | 16位 | 1,420 | 23位 | 89 | 20.4 | 19.5 |

| インドネシア | 17位 | 1,066 | 8位 | 945 | 17位 | 1,217 | 7位 | 1,166 | 14.2 | 23.4 |

- 出所:

- 世界自動車工業会(OICA),各国自工会データ等から作成

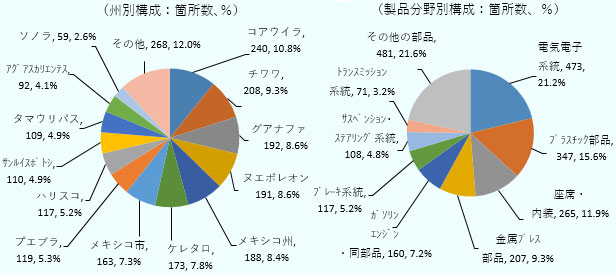

完成車の生産規模の拡大に呼応するように、自動車部品企業の数も増えている。国立統計地理情報院(INEGI)の全国事業所統計ダイレクトリー(DENUE)によると、2009年末に956カ所しかなかった自動車部品製造関連の事業所は、2017年末には2,229カ所へと倍増した。自動車部品工場が多い州は、対米輸出に有利なコアウイラ州、チワワ州、ヌエボレオン州などの北部国境州に加え、グアナファト州、メキシコ州、ケレタロ州、プエブラ州、ハリスコ州、サンルイスポトシ州、アグアスカリエンテス州など完成車メーカーのメキシコ国内工場の周辺に位置する中央高原諸州に集積している。特に2009年との比較で増加が著しいのは、グアナファト州(4.9倍)、アグアスカリエンテス州(3.8倍)、サンルイスポトシ州(3.5倍)、ケレタロ州(3.1倍)などバヒオ地区と呼ばれる中央高原諸州であり、この中には日本企業の進出も多く含まれている。製品分野別の構成比をみると、電気電子系統の事業所数が最も多く、全体の2割強を占める。特にメキシコの場合はワイヤーハーネス製造や基板実装など労働集約的な製造工程で人件費のメリットが生かせる事業所が多い。

- 注:

- 全2,229事業所の州別構成比 (左図)、全2,229事業所の製品分野別構成比 (右図)

- 出所:

- 「全国事業所統計ダイレクトリー(DENUE)」から作成

メキシコ経済省外国投資局によると、2017年末時点で少なくとも1,157社の日系企業が存在し、2011年末と比較すると約2倍に拡大している。同期間の外資系企業数全体の増加率は27.5%であるため、他国に比して同期間に日本からの投資が多かったことが分かる。自動車および自動車部品製造業でみると、日本から直接出資を受けて設立された企業数は204社で外資系企業全体(1,334社)の15.3%を占め、米国(695社、52.1%)に次ぐ出資国となっている(第3位はドイツで184社、13.8%)。204社には在米日系企業が出資して設立された企業(それらは米国からの投資に計上)が含まれていないため、間接投資まで含めると、自動車産業における日系企業のプレゼンスはさらに大きいと想定される。

| 国名 | 2011年 | 2012年 | 2013年 | 2014年 | 2015年 | 2016年 | 2017年 | 伸び率 | ||

|---|---|---|---|---|---|---|---|---|---|---|

| 企業数 | 構成比 | 企業数 | 企業数 | 企業数 | 企業数 | 企業数 | 企業数 | 構成比 | 17/11年 | |

| 米国 | 23,506 | 45.7 | 24,555 | 25,609 | 26,756 | 27,310 | 28,035 | 28,475 | 43.4 | 21.1 |

| スペイン | 3,903 | 7.6 | 4,287 | 4,837 | 5,344 | 5,614 | 5,896 | 6,023 | 9.2 | 54.3 |

| カナダ | 2,897 | 5.6 | 3,143 | 3,355 | 3,556 | 3,667 | 3,760 | 3,819 | 5.8 | 31.8 |

| ドイツ | 1,492 | 2.9 | 1,603 | 1,685 | 1,786 | 1,862 | 1,963 | 2,062 | 3.1 | 38.2 |

| イタリア | 1,429 | 2.8 | 1,528 | 1,670 | 1,797 | 1,907 | 1,986 | 2,049 | 3.1 | 43.4 |

| アルゼンチン | 1,520 | 3.0 | 1,624 | 1,723 | 1,807 | 1,868 | 1,908 | 1,953 | 3.0 | 28.5 |

| 韓国 | 1,497 | 2.9 | 1,568 | 1,624 | 1,675 | 1,773 | 1,845 | 1,936 | 3.0 | 29.3 |

| フランス | 1,358 | 2.6 | 1,417 | 1,503 | 1,599 | 1,670 | 1,745 | 1,853 | 2.8 | 36.5 |

| 英国 | 1,260 | 2.5 | 1,351 | 1,420 | 1,542 | 1,589 | 1,648 | 1,838 | 2.8 | 45.9 |

| オランダ | 1,798 | 3.5 | 1,894 | 2,020 | 2,191 | 2,273 | 2,339 | 1,837 | 2.8 | 2.2 |

| コロンビア | 913 | 1.8 | 974 | 1,055 | 1,114 | 1,157 | 1,210 | 1,266 | 1.9 | 38.7 |

| 日本 | 570 | 1.1 | 682 | 783 | 889 | 963 | 1,066 | 1,157 | 1.8 | 103.0 |

| 中国 | 708 | 1.4 | 762 | 846 | 920 | 970 | 1,025 | 1,067 | 1.6 | 50.7 |

| ベネズエラ | 673 | 1.3 | 726 | 796 | 866 | 941 | 1,017 | 1,057 | 1.6 | 57.1 |

| スイス | 714 | 1.4 | 762 | 804 | 865 | 881 | 911 | 856 | 1.3 | 19.9 |

| その他 | 7,188 | 14.0 | 7,752 | 8,330 | 8,947 | 9,270 | 9,559 | 8,333 | 12.7 | 15.9 |

| 合計 | 51,426 | 100.0 | 54,628 | 58,060 | 61,654 | 63,715 | 65,913 | 65,581 | 100.0 | 27.5 |

- 注:

-

1999年以降に一度でも外国資本の投資(新規・拡張)があったことを報告した現地法人の数。

1998年以前に進出し、99年以降に一度も拡張投資を行っていない企業は含まれていない。 - 出所:

- メキシコ経済省外国投資局

豊富なTier1に比べ、不足するTier2、Tier3

2011年6月のマツダの工場建設の発表以降、ビッグ5のみならず新規参入組の生産台数も増加するのに伴い、完成車メーカーに直接部品を納めるTie1企業の数は2011年以降、急速に増加した。日系では、それまでも比較的多かった日産系列の部品メーカーに加え、マツダ、ホンダ、トヨタのサプライヤーの新規進出も相次いだ。2017年6月26日に米国のオートモーティブニュースが発表した世界の自動車部品売上高上位100社(Top 100 global OEM parts suppliers)によると、同100社のうち92社がメキシコに製造拠点を有し、工場がないのは8社のみだった。同100社にランクインする日系企業28社は全てメキシコに工場を持っており、同ドイツ系16社も全てがメキシコに工場を持つ。グローバルな自動車部品メーカーでメキシコに工場を持たない企業は、一部の中国系企業などまれになりつつある。

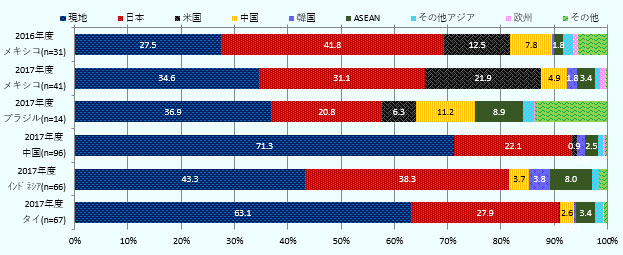

他方、Tier1に部品を供給するTier2や、Tier2に部品や素材を提供するTier3の数はメキシコでは多くない。豊富なTier1に比してTier2、Tier3の数が少ないため、メキシコでは部材の現地調達が他国に比べると困難な状況にある。ジェトロが毎年実施している進出日系企業実態調査(アンケート調査)によると、輸送機器・同部品を製造するメキシコ進出日系企業の部材の現地調達率は2017年時点でも平均で34.6%に過ぎず、中国(71.3%)やタイ(63.1%)はおろか、インドネシア(43.3%)やブラジル(36.9%)にも及ばない。メキシコの場合、1960年代後半から導入された輸出を条件とした保税加工プログラム(マキラドーラ)や1994年の北米自由貿易協定(NAFTA)発効以降の自由貿易協定(FTA)ネットワーク拡充などを通じて、部品・原材料の輸入に関税面での恩典を与えてきたこともあり、他国と比べると国内に製造業の裾野が十分に育っておらず、特に地場資本の企業では、自動車産業で求められる品質管理の水準を満たす企業が少ない。そのため、一部の地場系の優良企業や日系、ドイツ系など外資系企業に受注が集中することになり、現地で調達する部品の価格は安くない。従って、現在の円の為替相場の水準では、生産性の高い日本からの調達が依然として大きなポーションを占めている。

- 注:

- n=回答企業数

- 出所:

- 「2017年度在アジア・オセアニア進出日系企業実態調査」、「2016, 2017年度在中南米進出日系企業実態調査」

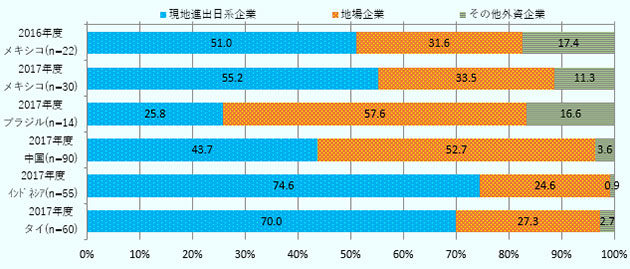

ジェトロの同調査で現地調達に占める資本国籍別の調達先比率をみると、メキシコで部材の現地調達を行う自動車関連企業が現地進出日系企業から調達する比率は2017年に55.2%に達し、地場企業からの調達比率(33.5%)を大きく上回っている。この比率は、ブラジル(25.8%)や中国(43.7%)と比べると高いが、東南アジアのタイ(70.0%)やインドネシア(74.6%)と比べるとまだ低い。タイやインドネシアでも進出日系企業は日系サプライヤーに部材調達の多くを依存している現状が分かり、現地に進出している日系企業の数が多いことが、両国の現地調達の比率が高い要因の一つと言えるだろう。

- 注:

- n=回答企業数

- 出所:

- 2017年度在アジア・オセアニア進出日系企業実態調査」、「2016, 2017年度在中南米進出日系企業実態調査」

世界の自動車産業に関する情報ポータルサイトを運営するマークラインズの約5万社の自動車部品サプライヤーデータベースを使って、アジアおよび米州の自動車産業が集積する主要新興国の自動車部品企業の数を表3にまとめた。これをみると、メキシコはタイと比べると自動車部品サプライヤーの数がまだ少ない。特にメキシコの完成車の生産台数がタイの倍以上であることを考慮すると、サプライヤーの数が相対的に不足している状況が垣間見える。特に日系サプライヤーの数では大きな開きがあり、タイにはメキシコの3.2倍の日系サプライヤーが進出している。インドネシアと比べてみると、全体ではメキシコ(1,315社)の方がインドネシア(783社)よりもサプライヤーの数が多いが、日系サプライヤーの数ではインドネシア(450社)がメキシコ(314社)を上回る。

| 国名 |

完成車生産 台数(千台) |

企業数 |

部品企業数/ 完成車1万台 |

||

|---|---|---|---|---|---|

| 全体 | 日系 | 日系比率 | |||

| 中国 | 29,015 | 3,000 | 1,899 | 63.3% | 1.03 |

| インド | 4,780 | 2,384 | 276 | 11.6% | 4.99 |

| メキシコ | 3,932 | 1,315 | 314 | 23.9% | 3.34 |

| ブラジル | 2,700 | 891 | 99 | 11.1% | 3.30 |

| タイ | 1,989 | 2,149 | 1,015 | 47.2% | 10.81 |

| インドネシア | 1,217 | 783 | 450 | 57.5% | 6.44 |

| アルゼンチン | 472 | 133 | 10 | 7.5% | 2.82 |

- 注:

- 完成車生産台数は2017年のデータ。企業数は2018年2月16日抽出時点。

- 出所:

- 各国自動車工業会(OICA),マークラインズの自動車部品企業 データベースから作成

マークラインズのデータを用いて、製造工程別のサプライヤー数をタイとメキシコで比較した(表4)。人件費のメリットが生きる組立工程を持つ企業の数であれば、メキシコとタイで大きな開きはないが、機械加工、プレス、鋳造、鍛造などの素形材の分野では差が大きくなる。また、熱処理、塗装、メッキなどのTier3に多い工程でも大きな開きがあり、特に日系のサプライヤーの数でタイに大きく及ばない。これらのデータを考慮すると、素形材や表面処理などの分野を中心に日系サプライヤーの進出余地はメキシコで依然として大きいことが分かる。

| 加工工程 | タイ | メキシコ | タイ/メキシコ | |||

|---|---|---|---|---|---|---|

| 全体 | 日系 | 全体 | 日系 | 全体 | 日系 | |

| 組立 | 554 | 266 | 447 | 109 | 1.24 | 2.44 |

| 機械加工 | 492 | 256 | 357 | 72 | 1.38 | 3.56 |

| プレス | 597 | 262 | 381 | 84 | 1.57 | 3.12 |

| 鋳造 | 50 | 15 | 17 | 3 | 2.94 | 5.00 |

| 鍛造 | 59 | 30 | 16 | 5 | 3.69 | 6.00 |

| 樹脂成形 | 617 | 282 | 372 | 97 | 1.66 | 2.91 |

| 熱処理 | 119 | 74 | 75 | 13 | 1.59 | 5.69 |

| 塗装 | 105 | 58 | 75 | 14 | 1.40 | 4.14 |

| メッキ | 76 | 50 | 48 | 11 | 1.58 | 4.55 |

- 注:

- マークラインズのデータベースでは、メキシコで日系の「鋳造」企業がゼロとなっているが、製造工程に鋳造工程を持つ日系企業は少なくとも3社あるため、全体と日系の数字にそれぞれ3を加えた。

- 出所:

- マークラインズ自動車部品企業データベースなどから作成

筆者が2017年に実施したメキシコとタイの双方に製造拠点を持つ企業への現地ヒアリング調査によると、タイ進出日系企業の多くでは、鋼材などの一部の素材を除けば、構成部品の大半を現地で調達可能であり、日本と同じサプライヤーがタイにも進出していることが、現地調達を容易にしているというコメントが多かった。なお、メキシコでも近年、日系の金型メーカーが進出し、現地で金型の補修と小規模改造を実施しているが、新型(新たに立ち上げる金型)については日本や中国で製造し、メキシコに輸入している。タイの場合は、日系企業を中心に現地で新型から製造されており、同分野でも成熟度の違いが確認された。素材分野では、鋼材についてはタイでも現地に鉄鋼の高炉メーカーがないことから日本材の利用が一般的だが、樹脂やゴムなどの化学素材は現地調達が可能である。現地ではコンパウンド工程が中心で樹脂そのものは米国からの輸入に依存するメキシコと比較すると、タイの方が樹脂系素材の裾野の広がりも進んでいることが確認された。

人件費のメリットは大きいが離職率に苦しむ

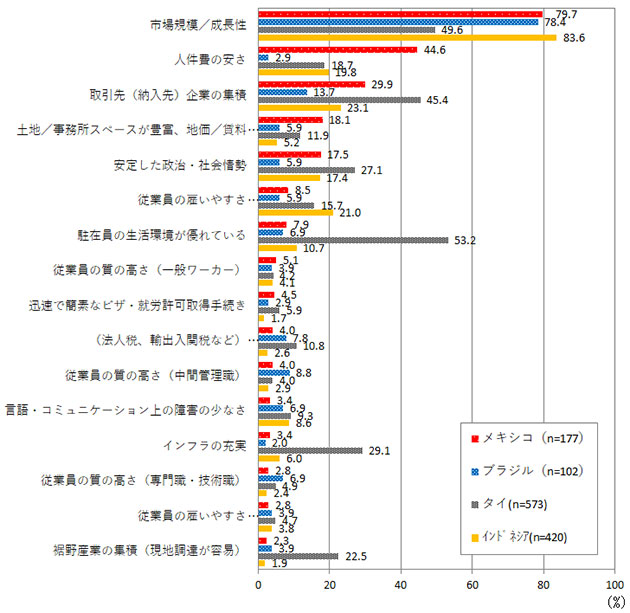

自動車部品企業の進出先として依然としてポテンシャルが高いと考えられるメキシコだが、投資環境上のメリット(図4)や投資環境面で感じるリスク(図5)について、ジェトロの日系企業実態調査(アンケート調査)の最新データを用いてタイやインドネシアと比較してみた。

メキシコ進出日系進出企業が投資環境上のメリットとして挙げた最多項目は「市場規模・成長性」(回答率79.7%)であり、この項目についてのタイの回答比率(49.6%)を大きく上回り、インドネシア(83.6%)と同様の高い回答率だった。自動車産業の進出先として成熟しつつあるタイと比べると、メキシコ、インドネシアの伸びしろはいまだ大きいと進出日系企業に映っているようだ。メキシコがタイの回答比率を大きく上回るその他の項目としては、「人件費の安さ」(49.6%)がある。ジェトロの投資コスト比較調査(調査時点2016年10~2017年1月)によると、一般ワーカーレベルの賃金(月給、基本給)は、メキシコのイラプアトが317ドル、同アグアスカリエンテスが306ドルであり、タイのバンコク(346ドル)よりも低い。以前はメキシコの方が圧倒的に賃金は高かったが、アジア新興国と比べると近年の賃金上昇率は低いため、現時点ではタイの方が一般ワーカーレベルの賃金は高く、インドネシア(ジャカルタ:310ドル)もメキシコに追いつきつつある。

他方、タイ進出日系企業が投資環境上のメリットとして挙げた最多項目は「駐在員の生活環境が優れている」(53.2%)であり、メキシコの7.9%を大きく上回っている。後述する治安の悪さなど、メキシコの生活環境には改善を要する分野が依然として存在する。その他、投資環境上のメリットでタイがメキシコを大きく上回るのは、「インフラの充実」(タイ29.1%、メキシコ3.4%)、「裾野産業の集積」(タイ22.5%、メキシコ2.3%)である。道路、港湾、工業団地などメキシコの経済インフラは途上国の中では決して低いレベルではない(注1)が、進出日系企業にとって投資環境上の魅力として映るレベルには達していないようだ。

なお、双方で回答比率が高い投資環境上のメリットとしては、「取引先(納入先)企業の集積」が挙げられる。メキシコの回答比率は29.9%であり、タイの45.4%には及ばないものの、ブラジルの13.7%、インドネシアの23.1%と比較すると高い水準であるのが分かる。2011年以降に加速した日本企業の進出ラッシュにより、顧客の多くがメキシコに存在することが、商売のボリュームという観点からメリットとして映っているものと思われる。

- 注:

- n=回答企業数

- 出所:

- ジェトロ「2017年度中南米日系進出企業経営実態調査」,「2017年度在アジア・オセアニア日系企業活動実態調査」

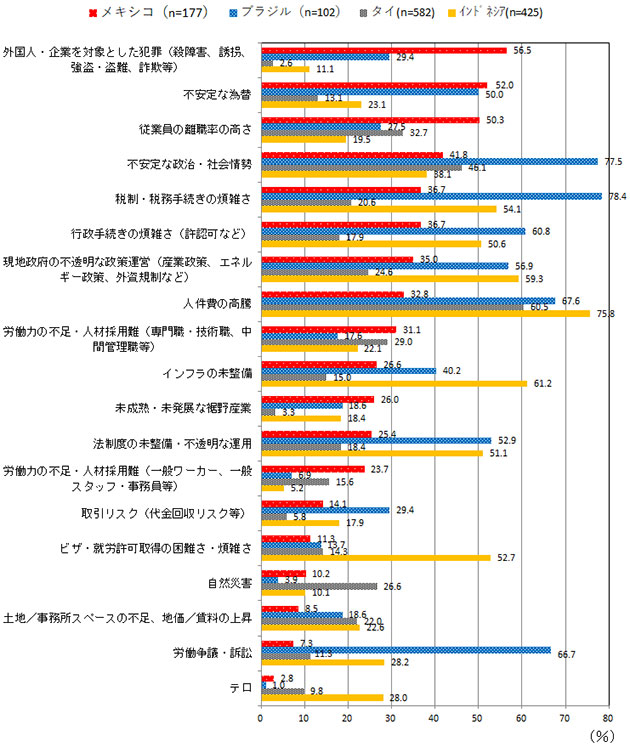

他方、投資環境面で感じるリスク(問題点)としてメキシコ進出日系企業が最も多く指摘したのは、外国人・企業を対象とした犯罪(56.5%)であり、不安定な為替(52.0%)が続いた。タイではそれぞれ2.6%、13.1%となっており、大きな差がある。メキシコの犯罪は特に外国人や外国企業を狙ったものではなく、殺人事件などの凶悪犯罪は麻薬組織間の抗争被害が大半だが、犯罪組織が日々の収入源として、車上狙いや強盗、詐欺、窃盗などの犯罪にも手を染めていることもあり、在留邦人がこれらの犯罪被害に遭うこともある。特に、日本企業の進出が盛んであり、従来は良好だったグアナファト州の治安が近年悪化していることが、治安を問題視する回答比率の上昇の背景にある。不安定な為替については、産油国であるが故の原油相場への連動や、新興国であるが故の米国連邦準備制度理事会(FRB)による利上げ観測への連動など、従来からの為替変動要因に加え、昨今はNAFTA再交渉など米国トランプ政権の通商政策の動向にも為替相場が左右されることとなり、2016年11月のトランプ大統領当選以降、対ドル為替相場のボラティリティは非常に高くなっている。

労務における問題点としては、人件費の高騰を問題視する進出日系企業の比率がメキシコでは32.8%と低く、タイ(60.5%)やインドネシア(75.8%)と比較するとかなり低いが、逆に「従業員の離職率の高さ」を問題視する声が50.2%と高く、タイ(32.7%)やインドネシア(19.5%)を大きく上回る。メキシコでは人件費の上昇が他国と比べると低く抑えられているが、労働者の企業に対する忠誠心は総じて低く、1ペソでも良い待遇を求めて離職を繰り返す労働者も多いため、企業進出が盛んなグアナファト州などでは離職率が年率で20%を超える企業も多い。

- 注:

- n=回答企業数

- 出所:

- ジェトロ「2017年度中南米日系進出企業経営実態調査」,「2017年度在アジア・オセアニア日系企業活動実態調査」

2017年に著者が実施したメキシコとタイの双方に拠点を持つ日系企業へのヒアリング調査においても、両国のビジネス環境について前述のアンケート調査と同様のコメントが聞かれた。タイについては、総じて良好なビジネス環境を指摘する企業が多く、駐在員の生活環境やインフラの水準、タイ投資員会(BOI)が提供する投資インセンティブなどを評価する声が多かった。ただし、電気代は割高に感じるという声と、行政当局との関係では、税関において関税分類コード(HSコード)の違いを指摘された企業が多く、日タイ経済連携協定(JTEPA)の特恵関税が利用できない事例も発生している。人件費の高騰については、タイ進出日系企業の多くが指摘しており、特にボーナスの支給水準の高さ(ある有名企業では8カ月分の給与相当額)を問題視する声が多かった。メキシコ進出日系企業からは、改善しない治安状況、離職率の高さ、煩雑な税務と付加価値税(IVA)の還付遅延(注2)、道路インフラの水準と比べると低い鉄道インフラなどを問題視する声が多かった。

- 注1:

- 世界経済フォーラム(WEF)が2017年9月26日に発表した最新の国際競争力レポート(The Global Competitiveness Report 2017–2018)によると、メキシコのインフラ競争力順位は137カ国中62位であり、タイ(43位)や中国(46位)、インドネシア(52位)に及ばないものの、インド(66位)、ブラジル(73位)、ベトナム(79位)よりは上位に位置する。

- 注2:

- IVAは日本の消費税と同様、各流通段階で売り手が買い手から徴収して当局に納税する間接税だが、同税を直接負担しているのは最終消費者であるメキシコ国民である。製品を輸出する場合などは顧客からIVAを徴収しないため、仕入れの際に支払った仮払いIVAが売り上げの際に徴収した仮受けIVAを上回る月(IVAは月次確定申告納税)がある。そのような月は、過払い額を国税庁(SAT)に対して還付申請することになるが、法定期間である40営業日を過ぎても還付されないことが多い。

- 執筆者紹介

-

ジェトロ海外調査部米州課 課長代理(中南米)

中畑 貴雄(なかはた たかお) - 1998年、ジェトロ入構。貿易開発部(1998~2002年)、海外調査部中南米課(2002~2006年)、ジェトロ・メキシコ事務所(2006~2012年)を経て現職。単著『メキシコ経済の基礎知識』、共著『FTAガイドブック2014』、共著『世界の医療機器市場』など。

よく見られているレポート

- EUの包装・包装廃棄物規則(PPWR)は不確定事項が山積 (2026年03月31日)

- 不確実なトランプ米政権、2026年中間選挙で民主党勝利の可能性は (2025年05月20日)

- 中国のレアアース輸出管理(1)日本への磁石輸出に大きな影響 (2026年03月10日)

- 急成長を遂げる南米の新興国ガイアナ(1)石油発見で潤う国内経済 (2025年12月12日)

- 紅海およびスエズ運河に関する物流動向 (2026年05月13日)

- 2025年の中国自動車生産・販売動向 (2026年06月26日)

- ホルムズ海峡封鎖後の中東におけるエネルギー動向 (2026年06月19日)

- 米国データセンター最新事情(2)電力インフラ周辺に広がる事業機会 (2026年07月06日)

- 米国の鉄鋼・アルミ・銅の232条関税の制度変更と企業の実務対応 (2026年05月20日)

- EU循環型経済関連法の最新概要‐エコデザイン規則(ESPR)、修理する権利指令(R2R 指令)、包装・包装廃棄物規則(PPWR)案‐(2024年11月)