閉じる

閉じる転機を迎える中国企業の対外直接投資

2017年12月21日

世界の対外直接投資ではアジアの台頭が著しいが、そのけん引役は中国である。中国企業の海外企業買収は2016年にピークの1,204億ドルに達し、2017年も過去最高を更新する見通しである。中国企業による買収が進む欧米では中国からの投資残高の急増がみられる。ただ、中国政府は2016年末から対外投資に対する管理強化に踏み切った。海外進出を促す政府方針のもと、対外投資を増やしてきた中国企業への影響が注視される。

世界で存在感増す中国の対外直接投資

世界の直接投資の長期推移を概観すると、投資家としてのアジア企業が急速に存在感を高めている。アジア主要国・地域(中国、香港、台湾、韓国、ASEAN10カ国、インド)による対外直接投資額(国際収支ベース、ネット、フロー)を合計した世界シェアは1990年の4.9%から、2016年に22.8%まで拡大を遂げた。投資家としてのアジア企業の台頭は日本においてもみられ、2014年にはシンガポールの塗料大手ウットラム・グループが日本ペイントに出資したほか、タイのCPグループが伊藤忠商事と業務資本提携した。台湾の中国信託商業銀行は同年に東京スター銀行を買収した。その後も台湾の鴻海精密工業グループによるシャープ買収、シンガポールのGLPによる大規模な物流施設投資、中国の美的集団による東芝ライフスタイル買収などが行われた。2017年に大きな注目を集めた東芝のメモリ事業売却を巡っては最終的に韓国の同業SKハイニックスを含む企業連合への株式譲渡が決まった。映像事業については、中国のテレビメーカー・ハイセンスへ株式譲渡される見通しである。

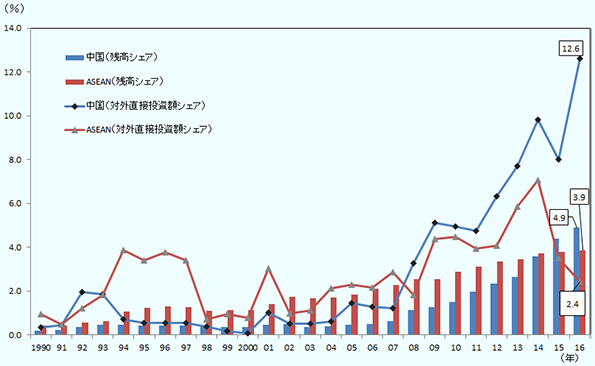

これら主要国・地域のうち、世界におけるアジアのシェア拡大をけん引してきたのが中国である。中国の世界シェアは2008年から増加ペースを強め、2016年に過去最高の12.6%(1,831億ドル)に達した(図1)。これにより、中国の対外直接投資額(フロー)は同年に、米国に次ぐ世界第2位(前年3位)に浮上した。中国のシェアは、同国と並ぶ投資元であるASEANを下回る期間が1994年以降続いたが、2008年からは一貫してASEANを上回り、過去3年は両者の差が広がる傾向にある。近年の投資額急増を受け、世界の対外直接投資残高に占める中国のシェアも2015年にはASEANを上回った。

- 注:

- 対外直接投資残高は各年末時点

- 出所:

- UNCTADのデータを基に作成

M&A実行額は2017年も過去最高を更新の見通し

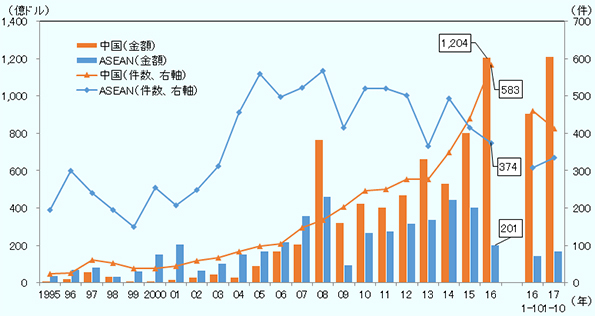

中国の世界シェア拡大の一因となっているのが中国企業による海外企業買収(以下、対外M&A)の増加である。2000年代半ばまで低調であった中国企業の対外M&A件数(実行ベース)は、政府が自国企業の対外投資を促す「走出去」を強化したのを契機に2006年頃から増加傾向が顕著となった(図2)。同件数はその後、2014年から増加ペースを一段と速めた。前年9月には習近平国家主席が中長期的な対外経済・外交戦略を示す「一帯一路構想」を提唱しており、企業行動に影響を及ぼした可能性がある。同構想は(1)政策面、(2)インフラ建設、(3)貿易・投資、(4)資金面、(5)国民間の5つの分野で他国との連携を掲げており、このうち(3)で自由貿易協定(FTA)交渉の加速とともに、自国企業の海外進出を促している。

中国企業による対外M&Aは、同実行額でみても、増減を伴いつつ2006年頃から拡大基調にある。2016年には過去最高の1,204億ドルに達した。中国政府は資本流出や人民元安への懸念から、2016年11月に一転して対外投資に対する管理を強化したが、2017年1~10月の対外M&A実行額はすでに過去最高を記録した前年を上回っており、少なくとも数字上では管理強化の影響は限定的となっている。

- 注1:

- 買収企業の国籍は最終的な親会社の国籍

- 注2:

- 件数、金額ともに完了ベース

- 出所:

- トムソン・ロイターから作成

これまでに実行された中国企業の大規模な対外M&A(中国企業の金融子会社が多い香港向け除く)をみると、中国企業の買収対象が石油・天然ガスや食料など資源権益の取得から、次第に先進国を中心とする製造、サービス分野へとシフトしていったことが分かる。中国企業による過去5年間の主要な対外M&A案件をみると、2012年には中国石油化工集団(シノペック)によるポルトガル石油大手のブラジル子会社株式、水力発電事業者の中国長江三峡によるポルトガル電力株式の取得などが金額上位にランクされた。翌2013年も資源関連の大型買収が続き、中国海洋石油(CNOOC)のカナダ・オイルサンド企業ネクセンや、万洲国際の米食肉大手スミスフィールド・フーズ買収のほか、中国石油天然気集団(ペトロチャイナ)によるカザフスタンのカシャガン油田権益、イタリア炭化水素公社(ENI)が有する在モザンビーク天然ガス権益の取得などが上位に並んだ。

しかし2015年に入ると、この傾向に変化が生じ、大規模買収の対象は、先進国における自動車部品、家電、機械、コンテンツ、ホテルなど非資源分野にシフトした。2015年には中国化工集団がイタリアのタイヤメーカー・ピレリを約71億ドルで買収、中国の対外M&Aが過去最高額を記録した2016年には、テンセントによるフィンランド・ゲーム開発企業スーパーセル、安邦保険集団による米ストラテジック・ホテル・アンド・リゾーツ、ハイアールによる米ゼネラル・エレクトリック家電部門、海航集団による米IT流通大手イングラム・マイクロの買収など50億ドルを大きく上回るM&Aが多数実行された。

先進国の非資源分野が多い傾向は2017年も続いており、中国化工集団のスイス農業化学大手シンジェンタ、美的集団のドイツ産業ロボット製造大手クーカ買収などが実行された。中でも、中国化工集団によるスイス・シンジェンタ買収は、中国企業の対外M&Aとしては過去最高の約443億ドルにのぼり、2017年(1~10月)では英タバコメーカーの米同業買収に次ぎ、世界で2番目に高額な案件となっている。

EU、米国で中国からの直接投資残高が急増

主要先進国における中国からの投資急増は、対内直接投資残高の内訳をみることで確認できる。経済開発協力機構(OECD)加盟国における中国からの直接投資残高は、2015年末時点で927億ドルと、2010年末(356億ドル)に比べ約2.6倍の規模に拡大した(表)。他のアジア主要国・地域からの直接投資残高の伸びは、香港(2010年末比92.7%増)を筆頭に、韓国(同45.2%増)、台湾(同55.8%増)、ASEAN(同24.0%増)、インド(同63.9%増)となっており、中国からの投資残高の増加が目立つ。

主要先進国のなかでは、特にEUと米国、韓国において中国からの投資残高が2010年末比で大きく増加した。中国からの投資残高は同期間にEUで約5.5倍、米国で約4.5倍の規模に拡大した。米国においては、マレーシアやタイからの投資残高も同様に大きく伸びたが、残高自体の水準は10~20億ドル程度にとどまる。中国と中国企業の金融子会社が多い香港をあわせた投資残高は、米国で259億ドル、EUで730億ドル、OECD全体では1,865億ドルにのぼる。

| 投資受け入れ先/投資元 | OECD | 日本 | 韓国 | 豪州 | 米国 | カナダ | EU |

|---|---|---|---|---|---|---|---|

| 世界計 | 18,832,676 | 170,699 | 169,659 | 537,367 | 3,134,199 | 555,251 | 12,805,523 |

| 韓国 | 62,032 | 3,189 | - | 2,263 | 40,130 | 2,329 | 13,224 |

| 中国 | 92,674 | 656 | 4,669(*) | 25,697 | 14,838(**) | 14,871 | 28,505(**) |

| 香港 | 93,800 | 7,715 | 5,000 | 8,708 | 11,102 | 11,817 | 44,534 |

| 台湾 | 12,451 | 3,715 | 648(*) | 85 | 6,968 | n.a. | 1,018 |

| ASEAN | 124,648 | 14,573 | 11,100 | 30,325 | (c) | 736 | 60,672 |

| マレーシア | 23,826 | 708 | 1,483 | 7,929 | 1,279(*) | 7 | 10,640 |

| シンガポール | 102,212 | 13,593 | 9,304 | 21,042 | 19,423 | 689(*) | 31,547 |

| タイ | 3,177 | 136 | 7 | (c) | 2,470(*) | 5 | 483 |

| インド | 27,914 | 71 | 833 | 655 | 9,250 | 2,240 | 14,817 |

| (参考)中国(香港含む) | 186,474 | 8,371 | 9,669 | 34,404 | 25,940(**) | 26,688 | 73,040 |

| (参考)日本 | 700,414 | - | 44,767 | 62,796 | 411,201 | 15,896 | 146,878 |

- 注1:

- (*)は残高が2010年末比3倍超、(**)は残高が100億ドル超かつ2010年末比3倍超を示す。

- 注2:

- OECDは、加盟国のうちデータ集計可能な国の合計値。

- 注3:

- EUは、OECD加盟国のうちデータ集計可能な国の合計値。

- 注4:

- (c) はconfidentinal(特定投資家に関する情報の公開を避けるため未発表)の略。

- 注5:

- 数値はOECDの計上基準(Benchmark Definition of Foreign Direct Investment, 4th edition)に基づく。

- 出所:

- 「ITI 国際直接投資マトリックス(2017年版)」(原資料は“International Direct Investment Statistics Yearbook”(OECD))から作成

2008年以来、世界で急速に存在感を高めてきた中国企業の対外直接投資だが、今後は修正局面を迎えることも考えられる。前述したように中国政府は2016年11月末から対外投資に対する管理を強化した。具体的には、(1)高額な海外送金への規制強化、(2)対外投資時の事前報告内容追加、(3)特定分野(不動産、映画、娯楽、スポーツクラブなど)の投資に対する監督強化、などの措置を打ち出した(注1)。政府は対外投資を促す一帯一路構想を進める一方、「非合理的な」対外投資には厳しい態度で臨む姿勢を示し、アクセルとブレーキを使い分ける。投資急増の要因となってきた中国企業の対外M&Aは、2017年1~10月の間に公表された件数、金額が前年同期をともに下回った(注2)。公表された件数、金額の減少は、今後実際に行われる買収件数、金額の減少につながる可能性がある。中国の対外直接投資が世界に及ぼす影響はかつてなく高まっており、政府の管理強化を受けた中国企業の今後の動向が注視される。

- 注1:

- 2017年5月11日付『通商弘報』「対外直接投資が2016年末から減少傾向に」(ジェトロ)参照。

- 注2:

- 同期間に中国企業が発表した対外M&Aの合計であり、前述した実行ベースの件数、金額とは異なる。

- 執筆者紹介

-

ジェトロ海外調査部国際経済課長

米山 洋(よねやま ひろし) - 1997年、ジェトロ入構。ジェトロ北海道、ジェトロ・マニラ事務所(調査担当)、海外調査部国際経済課 課長代理などを経て、2017年4月より現職。共著『南進する中国とASEANへの影響』、『ASEAN経済共同体』、『FTAガイドブック2014』、『分業するアジア』(ジェトロ)など。

よく見られているレポート

- EUの包装・包装廃棄物規則(PPWR)は不確定事項が山積 (2026年03月31日)

- 不確実なトランプ米政権、2026年中間選挙で民主党勝利の可能性は (2025年05月20日)

- 中国のレアアース輸出管理(1)日本への磁石輸出に大きな影響 (2026年03月10日)

- 急成長を遂げる南米の新興国ガイアナ(1)石油発見で潤う国内経済 (2025年12月12日)

- 紅海およびスエズ運河に関する物流動向 (2026年05月13日)

- 2025年の中国自動車生産・販売動向 (2026年06月26日)

- ホルムズ海峡封鎖後の中東におけるエネルギー動向 (2026年06月19日)

- 米国データセンター最新事情(2)電力インフラ周辺に広がる事業機会 (2026年07月06日)

- 米国の鉄鋼・アルミ・銅の232条関税の制度変更と企業の実務対応 (2026年05月20日)

- 米国データセンター最新事情(1)電力制約、制度変化と立地選択 (2026年07月02日)