閉じる

閉じるチリ経済回復の道筋(前編)

2017年12月11日

2017年11月19日に大統領選挙が実施されたチリ。“南米の優等生”と言われ、投資環境は中南米屈指との評価が高かったが、2014年以降は主要輸出品目の銅価格の低迷に歩調を合わせるように経済は低迷していた。しかし、足元の銅価格上昇などで経済は再び活気づいてきた。同国の景気回復状況と今後の見込み、さらには産業多角化への課題と可能性について述べる。前編となる本稿では景気回復の状況とその背景となる経済構造にフォーカスする。

「政権交代でも経済開放政策は不変」と元大統領

10月18日に東京でチリ・ビジネスセミナー(チリ外務省、ジェトロなどが主催)が開催された。エドゥアルド・フレイ元大統領(アジア太平洋特使)など要人を迎え、日本とチリの修好120周年と日本チリ経済連携協定(EPA)発効10周年、さらに投資誘致機関インベスト・チリの日本駐在員事務所開設を祝うものだった。セミナーではフレイ氏が、自身の大統領任期時期と比べてチリの貿易相手地域に占めるアジアのシェアが格段に上がったことについて、日本を含むアジアとチリの経済関係の密接さを増していることを示すものだと述べた。また、通商政策面ではチリは64の国・地域との自由貿易協定(FTA)網を有し、また最終的に“最新世代”の協定内容に仕上がった環太平洋連携協定(TPP)も、もともとはチリ、ニュージーランド、ブルネイ、シンガポールで締結されたP4であるとし、チリが世界の中でもFTA締結や協定内容については最先端を走っているとのコメントがあった。さらに、大統領選挙(11月19日投票)についても言及し、どの候補が当選しても民主的政権を維持し、外資を歓迎するなど日本含むアジアとの関係深化について、特段の障害は見当たらないとの見解を示した(注1)。確かに長期的にみたチリの経済開放政策は1970年代以降、軍事政権時でも民政化後も不変というのがチリの特徴ではある。この特徴の背景としては、チリの国内市場が大きいわけではない(1,800万人)ことに加え、国内に目立った製造業が集積しておらず、工業製品の輸入自由化もやりやすかったことがある。また、銅や農林水産物などの輸出増加および積極的な民営化と規制緩和を通じて海外企業による投資とノウハウを経済発展に生かしてきた歴史が背景にある。

銅価格の上昇に加え、内外情勢に追い風吹き始める

チリの実質国内総生産(GDP)成長率は、2000年~2013年まで4.5%だったが2014年に1.9%と急速に落ち込み、その後も低迷(2015年2.3%、2016年1.6%)していた。2017年も10月時点で1.4%と中銀の見通しは慎重だ。

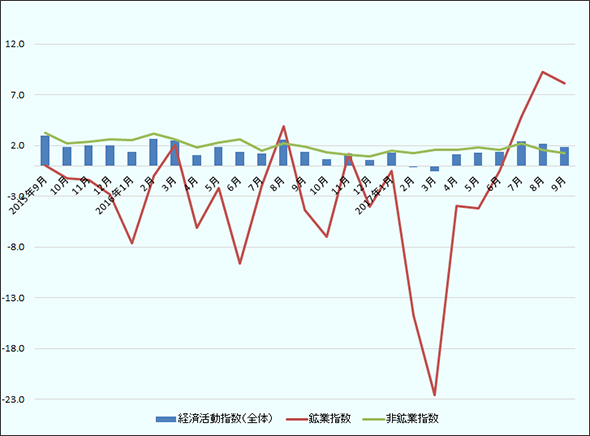

しかし、銅価格の回復とともに景気は上向きつつある。銅価格(月間平均:セント /1ポンド)は2016年1月を底に2017年10月までに52.3%上昇した。中国において、銅系スクラップが2018年末以降禁止されるとの報を受けて精製銅の輸入が増えるとみられたことが、銅価格が他のコモディティと比較しても特に上昇している理由としている(サンティアゴ商工会議所『Informe de coyuntura』2017年8月14日号)。これ以外にも、世界主要国で自動車における「脱内燃機関」「電装化」の動きが広がり、多くの銅を使用する電気自動車(EV)の普及を材料視した投資資金の流入もあろう。為替は2016年1月に1ドル730ペソを記録(1月18日)していたものが、2017年10月には同630ペソと銅価格ほどの上昇はみせていないものの、ドルに対し14%程度切り上がっている。また、サンティアゴ証券取引所の株価指数(IPSA指数)は2016年1月4日の3,559.16ポイント(日足)から大幅に上昇し、2017年10月16日には5,523.97ポイントをつけた。背景には資源価格上昇以外にも、ビジネスフレンドリーな政策、具体的には法人税率を現行の27%から経済協力開発機構(OECD)平均の24ないし25%に引き下げる公約を示しているピネェラ候補が大統領選挙戦を優位に進めていたことや、世界的な低インフレ、低金利の状況、米国長短金利差の縮小を背景にした米国景気の先行き不安を背景に、より高い利回りを求める資金が米国などから南米諸国の株式市場に流入していたことなども株高の要因として挙げられよう。なお、ペソ高進行を受け、消費者物価指数(年率)は低下している。2016年1月に4.8%だった消費者物価上昇率は2017年9月には1.5%となっている。こうしたインフレ鎮静化に伴い、政策金利も2017年1月20日まで3.5%だったものが2017年5月には2.5%にまで引き下げられている。こうしたマクロ経済環境を受け、鉱工業指数は上向きだ(図1)。また、消費については商業活動指数をみる限り、耐久消費財が特に好調だ(表1)。

(前年同月比、%)

- 出所:

- チリ中央銀行

| 期間 | 指数の高いもの | 指数の低いもの | |||||

|---|---|---|---|---|---|---|---|

| 自動車 | 業務用通信機器 | 繊維製品、衣服、靴 | 自動車部品、 アクセサリー | 自動車燃料 | 農業資材、家畜 | 書籍などのコンテンツ | |

| 2014年平均 | 100.00 | 100.00 | 100.00 | 100.00 | 100.00 | 100.00 | 100.00 |

| 2015年平均 | 99.87 | 129.58 | 116.01 | 102.21 | 97.42 | 80.67 | 100.59 |

| 2016年平均 | 102.43 | 154.39 | 133.86 | 101.48 | 95.69 | 75.09 | 99.84 |

| 2017年9月(注)単月 | 178.87 | 155.77 | 135.03 | 92.50 | 91.91 | 89.03 | 78.58 |

| 2017年1-9月(前年同期比増減:%) | 24.9 | 19.9 | 7.2 | -6.0 | -9.4 | -5.5 | -3.2 |

- 注:

- 執筆時点で最新月

- 出所:

- 国家統計院(INE)

銅価格上昇のインパクト

銅価格の上昇はこのまま景気の拡大に結び付くのだろうか。ちなみに銅価格と景気の関連性についてはさまざまな検証がなされている。最近ではアルベルト・フルタード大学のフェルナンド・フエンテス准教授、カルロス・ガルシア講師らが国連ラテンアメリカ・カリブ経済委員会の定期刊行誌に掲載された論文(注2)の中で銅価格の1%の価格上昇がチリのGDPを5年間で0.16%押し上げる効果があると試算している(表2)。

| 年 | GDP | 消費 |

輸入 (除く石油) |

銅部門実質 給与 |

銅部門向け 電力 |

銅部門 投資 |

銅部門 雇用 |

|---|---|---|---|---|---|---|---|

| 1年 | 0.147 | 0.011 | 0.045 | 0.13 | 0.381 | 0.911 | 0.229 |

| 5年(累積) | 0.159 | 0.015 | 0.042 | 0.191 | 0.307 | 0.027 | 0.151 |

- 出所:

- 「Ciclo económico y minería del cobre en Chile」Fernando Fuentes H. y Carlos J. García 14ページより抜粋

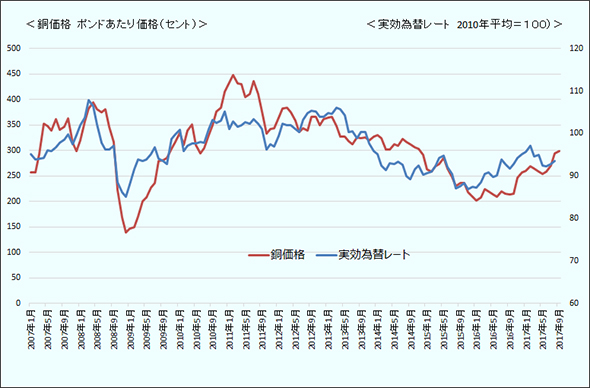

為替については、チリペソは、メキシコやブラジルなど他の中南米通貨の動きの影響で銅価格との相関性が低くなる時期もあるが、10年以上の長期でみると同じような動きをする時期が多い(図2)。背景には国内為替取引規模が大きくなく、銅輸出に伴う国内への外貨流入のインパクトが大きいことがある。ゆえに銅価格が上昇するとチリペソが強含むというパターンはチリ国内でも経験則として強く意識されている。

- 出所:

- チリ銅委員会および国際決済銀行(BIS)データより筆者作成

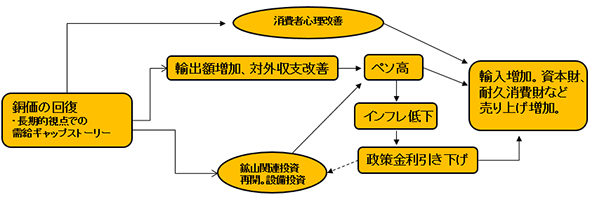

銅価格の上昇は、鉱工業生産や消費、輸入、エネルギー分野にも波及する。チリはGDPにおける製造業の割合が11%と高くない上、その製造業の内容を見ても輸出向け含む食品、飲料で4割超と偏っており、その他消費財や中間財、資本財の国内での生産は少ない。したがいそれらの財は、通貨高に振れた局面では、価格上昇圧力が弱まり、さらに政策金利引き下げ期待を作り出す効果とも併せ、民間消費や海外からの輸入が増加しやすいという状況になる(図3)。足元で往復貿易増加と貿易収支黒字が並存している状況にあるが、これはとりも直さずチリ経済低迷の元となっていた交易条件が改善していることをうかがわせるものである。先行指標である株式指標はすでに上昇しているが今後は遅行指数である雇用も時間の経過とともに回復基調を強めるだろう。銅価格の上昇は、関係する投資、労働力、エネルギーにもポジティブな効果をもたらす。前述の論文では銅価格が1%上昇すると銅関係労働者の実質給与に5年間で0.19%、銅関係の電力分野に同0.3%プラスのインパクトを与えると試算されている。

- 出所:

- 筆者作成

チリ中銀が実施している主要エコノミスト向けアンケート調査(2017年11月10日発表)によると2017年のGDP成長率は1.5%にとどまるとの慎重な見方がまだ多く、2018年の同成長率見込みについても3.0%とチリの2000年から2016年までの平均成長率4.3%と比して低い。中銀のマルセロ総裁は11月7日に行った講演の資料の中で、セクター別で建設部門の一部不振など指摘しつつも、銅価格の先行きは中国の輸入量の増加で明るく、輸出にけん引されて消費も徐々に回復しているとの認識を示した。ちなみに耐久消費財販売のメルクマールとなる新車販売台数は好調に推移している(表3)。一部の部門での回復の遅れはあるものの、チリ経済は銅価格が上昇基調を続ける限りは全体的に回復基調を継続するものとみられる。

| 年 | 台数 | 前年比増減(%) |

|---|---|---|

| 2014年 | 337,594 | -10.7 |

| 2015年 | 282,232 | -16.4 |

| 2016年 | 305,540 | 8.3 |

| 2017年10月時点 | 291,681 | 19.0(前年同期比) |

- 出所:

- チリ自動車業者協会(ANAC)

- 注1:

- その後11月19日に行われた大統領選挙ではピネェラ氏がトップの得票を得たが、過半数とはならなかったため、12月17日に二次投票が実施される。

- 注2:

- フェルナンド・フエンテス、カルロス・ガルシア[2016年4月]『Ciclo economico y mineria del cobre en Chile』「REVISTA CEPAL」(国連ラテンアメリカ・カリブ経済委員会)

- 執筆者紹介

-

ジェトロ海外調査部 主幹(中南米)

竹下 幸治郎(たけした こうじろう) - 1992年、ジェトロ入構。ジェトロ・サンパウロ事務所(調査担当)(1998~2003年)、海外調査部 中南米チーム・チームリーダー代理(2003~2004年)、ジェトロ・サンティアゴ事務所長(2008~2012年)、その後、企画部事業推進主幹(中南米)、中南米課長、米州課長等を経て現職。

よく見られているレポート

- EUの包装・包装廃棄物規則(PPWR)は不確定事項が山積 (2026年03月31日)

- 不確実なトランプ米政権、2026年中間選挙で民主党勝利の可能性は (2025年05月20日)

- 中国のレアアース輸出管理(1)日本への磁石輸出に大きな影響 (2026年03月10日)

- 急成長を遂げる南米の新興国ガイアナ(1)石油発見で潤う国内経済 (2025年12月12日)

- 紅海およびスエズ運河に関する物流動向 (2026年05月13日)

- 米中間選挙に向けトランプ大統領支持者に対抗する民主党の戦略と課題 (2026年07月23日)

- 米国データセンター最新事情(2)電力インフラ周辺に広がる事業機会 (2026年07月06日)

- 2025年の中国自動車生産・販売動向 (2026年06月26日)

- EU循環型経済関連法の最新概要‐エコデザイン規則(ESPR)、修理する権利指令(R2R 指令)、包装・包装廃棄物規則(PPWR)案‐(2024年11月)

- 米国の鉄鋼・アルミ・銅の232条関税の制度変更と企業の実務対応 (2026年05月20日)