閉じる

閉じる高成長が続くメキシコの航空機産業

2017年10月16日

メキシコの航空機産業の高成長が持続している。メキシコ経済省によると、航空機および同部品の製造やメンテナンス・修理等に関係する事業所の数は過去10年間で約3倍、雇用者数は同5倍に拡大している。同分野における粗付加価値は10年間で2.7倍、輸出額も3.5倍に増加した。米国、カナダの企業に加え、スペイン、フランスなど欧州系企業の進出も盛んだ。メキシコの航空機産業の魅力は、対北米向け輸出製造拠点としての恵まれた立地に加え、航空機産業向けに育成された競争力の高い労働力の存在がある。

成長率は自動車産業を上回る

メキシコ経済省や貿易投資振興機関プロメヒコ(ProMexico)などのデータによると、2016年末時点のメキシコの航空機産業の事業所数は10年前の3倍に相当する330ヵ所に達した。製造を行う事業所が239ヵ所、メンテナンス・修理(MRO)を行う事業所が37ヵ所、エンジニアリング・設計を行う事業所が44ヵ所、その他のサポートやサービスを行う事業所が11ヵ所となっている。雇用者数は5万3,000人で10年前の約5倍に拡大している。

| 項目 | 2006年 | 2008年 | 2010年 | 2012年 | 2014年 | 2016年 |

|---|---|---|---|---|---|---|

| 雇用者数 | 10,500 | 21,000 | 28,000 | 34,000 | 45,000 | 53,000 |

| 事業所数 | 109 | 160 | 238 | 266 | 300 | 330 |

製造 製造

|

84 | 126 | 167 | 189 | 216 | 239 |

|

メンテナンス・修理(MRO)

|

13 | 18 | 26 | 28 | 33 | 37 |

|

エンジニアリング・設計

|

12 | 16 | 23 | 38 | 40 | 44 |

|

その他サポート・サービス

|

0 | 0 | 0 | 11 | 11 | 11 |

| 輸出額 | 2,042 | 3,083 | 3,266 | 5,040 | 6,366 | 7,164 |

| 輸入額 | 1,380 | 2,432 | 2,865 | 4,292 | 5,416 | 5,898 |

出所:経済省,ProMéxico,メキシコ航空宇宙産業連合会(FEMIA),Mexico Now誌

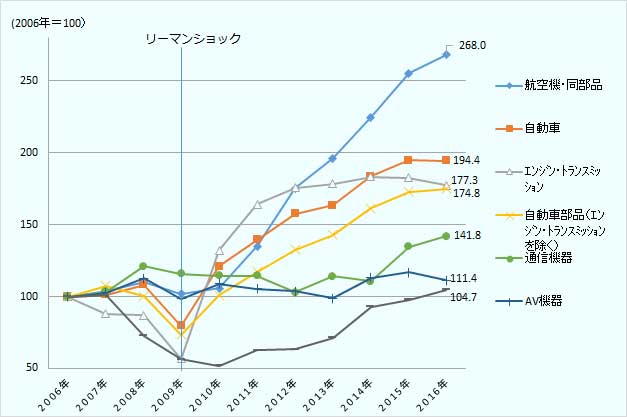

国立統計地理情報院(INEGI)の実質GDP統計からメキシコの主要輸出製造業の粗付加価値を抽出し、2006年を100として図1のように指数化した。これをみると、航空機・同部品製造の2016年の粗付加価値指数は268.0(2006年=100)に達し、自動車製造(194.4)、自動車部品製造(174.8)を大きく上回った。航空機・同部品製造の粗付加価値の規模は、2016年時点でも自動車製造の8%、自動車部品製造の9.5%に過ぎないが、成長率(10年間で2.7倍)でみると、両分野(それぞれ1.9倍、1.7倍)を大きく上回っている。

(出所)国立統計地理情報院(INEGI)GDP統計データから作成

航空機産業は当初、バハ・カリフォルニア州、ソノラ州、チワワ州、ヌエボレオン州など北部国境地帯で発達した。これらの州には米系を中心に外資航空機関連メーカーが進出し、保税加工(旧マキラドーラ、現IMMEX)制度などを活用して主にボーイングやボンバルディアの北米工場向けに生産・輸出している。最も企業数が多いのはバハ・カリフォルニア州で、メヒカリやティファナなどの国境都市に76社(2015年末時点、以下同様)が存在する(表2参照)。バハ・カリフォルニア州には、グッドリッチやハネウェルなど米系航空機部品企業が多く進出している。チワワ州には米国のセスナ(Cessna)、ビーチクラフト(Beechcraft)、フランスのサフラン(Safran)グループ傘下のラビナル(Labianal)、ベル・ヘリコプター(Bell Helicopter)など53社が進出している。ソノラ州は国境都市ノガレス市と太平洋岸の港町グアイマスを中心に31社が進出している。ヌエボレオン州には、MDヘリコプターズ(MD Helicopters)の胴体製造工場のほか、金属加工、特殊表面処理を行う企業など30社が存在する。

北部国境州以外で航空機産業が集積しているのはケレタロ州で、カナダのボンバルディア(Bombardier)やフランスのサフラン・グループなどが進出している。ケレタロに進出している航空機関連企業は、2006年の6社から2015年末には34社まで増えている。

| 州名 | 2006年 | 2011年 | 2015年 | 伸び率(15/06年) |

|---|---|---|---|---|

| バハ・カリフォルニア | 34 | 54 | 76 | 123.5% |

| チワワ | 10 | 36 | 53 | 430.0% |

| ケレタロ | 6 | 35 | 34 | 466.7% |

| ソノラ | 16 | 34 | 31 | 93.8% |

| ヌエボレオン | 13 | 24 | 30 | 130.8% |

| タマウリパス | 0 | 11 | 16 | |

| メキシコ市連邦区 | 6 | 8 | 13 | 116.7% |

| メキシコ州 | 5 | 7 | 8 | 60.0% |

| ハリスコ | 5 | 6 | 8 | 60.0% |

| コアウイラ | 6 | 6 | 5 | △16.7% |

| サンルイスポトシ | 2 | 6 | 4 | 100.0% |

| プエブラ | 2 | 3 | 3 | 50.0% |

| ユカタン | 2 | 3 | 3 | 50.0% |

| アグアスカリエンテス | 2 | 2 | 2 | 0.0% |

| グアナファト | 0 | 1 | 2 | |

| ゲレロ | 0 | 1 | 2 | |

| サカテカス | 0 | 1 | 1 | |

| 合計 | 109 | 238 | 291 | 167.0% |

出所:経済省,メキシコ航空宇宙産業連合会(FEMIA),ProMéxico

航空機産業の輸出額は2016年に71億6,400万ドルに達し、10年間で約3.5倍に拡大した。主要輸出品目はエンジン部品、ワイヤーハーネス、着陸ユニット、胴体・翼などの構造部品だが、航空機・同部品製造企業として通信運輸省(SCT)の認可を受けた企業による輸出が多い(表3参照)。SCTの同認可を受けた企業には、特別な関税分類(HS)コード(9806.00.06)を利用して製造に必要な部品・原材料の全てを無関税で輸入できる恩典が与えられている。

| HSコード | 品名 | 2013年 | 2014年 | 2015年 | 2016年 | |

|---|---|---|---|---|---|---|

| 金額 | 金額 | 金額 | 金額 | 伸び率 | ||

| 98060006 | SCT認可企業による航空機・同部品の組立・製造用商品 | 1,508.8 | 1,768.6 | 2,185.2 | 2,254.3 | 3.2 |

| 84119101 | ジェット・プロペラエンジン部品 | 576.6 | 778.0 | 959.5 | 1,389.7 | 44.8 |

| 98060005 | 航空機・同部品の保全・修理に用いる商品 | 527.5 | 552.5 | 667.5 | 700.0 | 4.9 |

| 85443001 | 航空機用ワイヤーハーネス | 383.4 | 455.0 | 470.8 | 476.1 | 1.1 |

| 88033099 | その他の航空機・ヘリコプター部品 | 639.7 | 852.8 | 526.2 | 371.2 | △ 29.5 |

| 84111201 | ジェットエンジン(推力25kN超) | 266.8 | 367.4 | 283.4 | 314.1 | 10.8 |

| 88032001 | 着陸装置・同部品 | 183.2 | 162.9 | 204.5 | 224.1 | 9.6 |

| 85030006 | 風力発電器の部品 | 4.4 | 51.2 | 105.3 | 100.0 | △ 5.0 |

| 84118201 | その他のガスタービン部品(出力5,000kW超) | 42.6 | 67.6 | 88.9 | 50.0 | △ 43.8 |

| 84071001 | 航空機用レシプロエンジン | 29.5 | 21.4 | 25.0 | 41.6 | 66.4 |

| 85362001 | 航空機用自動遮断器(ブレーカー) | 50.1 | 50.3 | 42.2 | 41.3 | △ 2.1 |

| 84818009 | コック・弁類(航空機用) | 5.2 | 4.7 | 11.2 | 9.6 | △ 13.8 |

| 84112201 | プロペラエンジン(推力1,100kW超) | 6.2 | 2.3 | 1.8 | 7.1 | 283.4 |

| 84091001 | 航空機用レシプロエンジン部品 | 24.9 | 2.2 | 4.9 | 3.6 | △ 27.1 |

| 主要14品目合計 | 4,248.9 | 5,136.9 | 5,576.3 | 5,982.6 | 7.3 | |

注:国内では補修のみで製造はしていない完成機を除く主要輸出品目。「SCT」は通信運輸省の略称。

出所:経済省貿易統計

欧州系企業もメキシコを積極的に活用

メキシコ経済省外資局によると、1999年~2017年上半期に行われた航空機・同部品製造における対内直接投資額(ネット、2017年6月末時点確認分)は31億1,380万ドルであり、主要投資国別にみると米国、カナダ、スペイン、フランス、スイスの順に投資額が大きい。地理的近接性から米国のボーイング、カナダのボンバルディア向けに部品を供給するための投資が多いため、米国、カナダからの投資が全体の8割以上を占める(表4参照)。

| 国 | 投資額 | 構成比 | 進出企業数 |

|---|---|---|---|

| 米国 | 1,612.9 | 51.8 | 60 |

| カナダ | 1,112.8 | 35.7 | 6 |

| スペイン | 109.2 | 3.5 | 12 |

| フランス | 106.2 | 3.4 | 9 |

| スイス | 84.1 | 2.7 | 2 |

| その他 | 88.6 | 2.8 | 8 |

| 合計 | 3,113.8 | 100.0 | 97 |

注:2017年6月30日確認時点のもの

出所:経済省外国投資局

近年、航空機産業で積極的な投資を行っているのが、フランス、スペインなどの欧州系企業である。フランスの航空機部品大手のサフラン・グループは、メキシコに7カ所の製造・MRO・エンジニアリング拠点を有し、8カ所目となる新工場を米国のアルバニー・インターナショナル(Albany International)との合弁でケレタロ州に建設中だ。新工場は米国のGEとサフラン・グループのスネクマ(Snecma)との合弁で開発中の新型エンジン(LEAP)に用いられるコンポジット(複合素材)を製造する工場であり、2017年末に生産を開始する予定。サフラン・グループはメキシコ国内で約5,700人を雇用しており、航空機産業では最大の雇用規模である。その他のフランス企業の直近の投資としては、航空機用構造部品を製造するダヘル(Daher)がケレタロ州に建設していた工場が8月30日に操業を開始した。エアバス用(A320)のドアを製造する工場である。

スペイン企業では、胴体・翼などの構造部品を製造するアエルノバ(Aernova)がケレタロ州に2工場を有するほか、インドゥストリア・デ・トゥルボ・プロプルソーレス(ITP)の子会社であるITRがエンジン部品製造とメンテナンスを行っている。イギリス企業では、2016年10月にコンポジット構造部品を製造するシムテック(Shimtech)が1,500万ドルを投じてソノラ州エルモシージョに工場を建設すると発表した。米国カリフォルニア州サンディエゴに同社が持つボーイング向けのドア等構造部品の製造工場を補完する工場となる。

企業が求める人材の育成に注力

ファイナンシャルタイムズがインターネットで発行するfDi Magazine(2015年6月12日付)によると、メキシコでは2009年1月~2015年3月の期間で航空機産業の外国直接投資が60件あり、同期間の投資受け入れ国としては、米国(121件)、英国(75件)に次いで件数が多く、中国(59件)を上回った。また、監査、税務・会計アドバイザリーなどの専門サービスを提供するフランスのマザー(Mazars)が欧米の航空機産業のサプライヤー100社に対して実施したアンケート調査結果(2016年9月発表)によると、今後投資を検討する国としてメキシコは短期的な対象国として第6位(12%が投資を検討)、長期的な対象国としては米国、インドに次いで第3位(21%)となった(図2参照)。

注: 複数回答

出所: Mazars, 2016 Commercial Aerospace Study

欧米企業がメキシコの航空機産業に積極的な投資を行っている背景には、ボーイングやボンバルディア向けの製造拠点としてのメキシコの恵まれた立地に加え、低コスト製造拠点としての魅力がある。KPMGの調査(Competitive Alternative 2016)によると、メキシコの航空機部品の製造コストは米国の84.2%、カナダの93.4%と低い。メキシコの比較優位性が高い人件費で比べると、米国の28.6%、カナダの42.4%とその差が際立つ(表5参照)。

| 比較項目 | 米国 | カナダ | メキシコ | フランス | 日本 |

|---|---|---|---|---|---|

| 収入 (※) | 31,650 | 31,650 | 31,650 | 31,650 | 31,650 |

| 営業費用 | 29,780 | 26,080 | 22,813 | 26,893 | 27,128 |

|

原材料費 (※)

|

14,876 | 14,876 | 14,876 | 14,876 | 14,876 |

|

総人件費

|

8,904 | 5,998 | 2,546 | 6,471 | 6,467 |

|

給与

|

5,829 | 4,352 | 1,876 | 4,070 | 4,852 |

|

法定福利厚生

|

582 | 486 | 234 | 1,608 | 639 |

|

その他福利厚生

|

2,493 | 1,161 | 436 | 794 | 976 |

|

輸送費

|

2,369 | 2,032 | 2,325 | 2,008 | 1,371 |

|

工場賃貸料

|

421 | 314 | 405 | 356 | 931 |

|

電気代

|

230 | 196 | 202 | 236 | 332 |

|

ガス料金

|

48 | 51 | 25 | 126 | 150 |

|

その他営業費用 (※)

|

1,108 | 1,108 | 1,108 | 1,108 | 1,108 |

|

利子

|

391 | 264 | 302 | 333 | 345 |

| 減価償却 | 954 | 954 | 954 | 954 | 954 |

|

非所得税

|

479 | 287 | 70 | 425 | 594 |

| 税引き前利益 | 1,870 | 5,572 | 8,838 | 4,758 | 4,525 |

|

法人所得税

|

578 | 1,268 | 2,735 | 1,314 | 1,473 |

|

実効税率

|

30.9% | 22.8% | 30.9% | 27.6% | 32.6% |

| 税引き後利益 | 1,292 | 4,303 | 6,103 | 3,444 | 3,051 |

| 売上高利益率 | 4.1% | 13.6% | 19.3% | 10.9% | 9.6% |

| 総年間経費 | 30,358 | 27,347 | 25,547 | 28,206 | 28,600 |

| 米国=100 | 100.0 | 90.1 | 84.2 | 92.9 | 94.2 |

| 順位 | 10 | 2 | 1 | 6 | 9 |

注:リース工場(7,107平方メートル)、従業員数85名などの特定の条件を設定した上で比較したコスト比較。

(※) の項目は比較を容易にするために場所による変動を無くし、全ての国で一定と仮定した費用項目。

出所: KPMG, Competitive Alternatives, 2016 Edition

高い安全性が求められる航空機産業においては、コストが低いだけではなく、質の高い労働力が求められる。連邦政府やケレタロ州、チワワ州などの州政府はその必要性を認識し、産官学が連携するかたちで専門人材の育成に力を入れてきた。ケレタロ国立航空大学(UNAQ)など、メキシコ国内には航空機産業で雇用される人材を輩出するための教育機関や教育プログラムが数多く存在する(表6参照)。メキシコ航空宇宙産業連合会(FEMIA)のルイス・ヘラルド・リスカーノ事務局長によると、メキシコでは30の教育機関で合計52の航空機産業向け教育プログラムを提供しており、毎年1万1,000人の学生を受け入れている(「インモビリアーレ・マガジン」2017年6月21日付)。

ケレタロ国立航空大学(UNAQ)は、メキシコ初の航空分野専門の大学である。同大学は、もともとボンバルディアのケレタロ進出がきっかけで同社の電気ハーネスや構造部品の製造に必要な技能工や技術者などの育成のニーズに対応するため、2006年に連邦政府と州政府が50%ずつ出資して設立された。2009年3月に建設が完成した現行施設は、ケレタロ国際空港に隣接し、航空機関連メーカーが集積するケレタロ航空宇宙工業団地内にある。モントリオールの航空機産業クラスターにある航空大学などをモデルにしている。2006年以降の航空機関連企業のケレタロ州への進出に伴い、サフラン・グループ、アエルノバ、ITRなどボンバルディア以外の企業の人材育成にも関わり、ケレタロ州の航空機産業の発展に寄与している。UNAQにはさまざまなコースが設けられ、企業のニーズに合わせた授業内容を組み、実際に企業が用いる機材などを使用して教えている。フレキシブルな大学側の対応は企業側の評価も高く、企業での仕事に直結する授業を行うことから、大学でありながらまるで企業の研修所のようである。航空機関連メーカーがケレタロ進出時に従業員となる技能工を早期に育成する必要がある場合など、同大学のファーストトラックプログラムの枠組みで大学と企業が共同で3~8カ月間の短期研修プログラムを作成し、従業員候補に対して技術研修を施している。

| レベル | 大学 | 所在州 | コース名 | 開設年 |

|---|---|---|---|---|

| 大学院 |

国立工科大学(IPN) 機械・電子工学部 (ESIME) |

メキシコ市 | 航空宇宙工学修士課程 |

2004年 2013年 |

| 航空工学修士課程メンテナンス・生産専攻 | ||||

| 航空機構造学ディプロマ | ||||

| CETYS Universidad | バハカリフォルニア | 航空工学修士課程 | 2007年 | |

| モンテレイ工科大学(ITESM)ケレタロ校 | ケレタロ | 航空工学専門家養成集中コース(80時間) | 2009年 | |

| ケレタロ国立航空大学(UNAQ) | ケレタロ | 航空工学(製造・デザイン・研究開発) | 2011年 | |

| ヌエボレオン州自治大学(UANL) | ヌエボレオン | 航空宇宙材料工学・航空システム管理 | 2012年 | |

| 大学 | IPN ESIME | メキシコ市 | 航空工学 | 1937年 |

| IPNインターディシプリナリー・エンジニアリングユニット(UPIIG) | グアナファト | 航空工学 | N.A. | |

| ヌエボレオン州自治大学(UANL) | ヌエボレオン | 航空工学 | 2007年 | |

| チワワ州自治大学(UACH) | チワワ | 航空工学 | 2007年 | |

| イダルゴ首都圏工科大学(UPMH) | イダルゴ | 航空工学 | 2008年 | |

| モンテレイ工科大学(ITESM)モンテレイ校 | ヌエボレオン | 航空機製造デザイン | 2008年 | |

| フアレス市自治大学(UACJ) | チワワ | 航空工学 | 2008年 | |

| カヘメ工科大学(ITESCA) | ソノラ | 機械工学航空学専攻 | 2008年 | |

| ソノラ工科大学(ITSON)グアイマス校 | ソノラ | 生産管理工学・航空機製造システム | 2008年 | |

| ケレタロ国立航空大学(UNAQ) | ケレタロ | 航空工学(製造・デザイン) | 2008年 | |

| CETYS Universidad | バハカリフォルニア | 機械工学課航空デザイン専攻課程 | 2009年 | |

| バハカリフォルニア州自治大学(UABC) | バハカリフォルニア | 航空工学 | 2009年 | |

| エカテペック工科大学(TESE) | メキシコ州 | 航空工学 | 2013年 | |

| 技術高校・従業員研修 | 高等技術訓練センター(CENALTEC) | チワワ | 企業向けファーストトラック研修など | 2000年 |

| ケレタロ国立航空大学(UNAQ) | ケレタロ | 企業向けファーストトラック研修 | 2006年 | |

| 航空電子工学(2年間:上級技能工対象) | 2009年 | |||

| アルバロ・オブレゴン工業職業訓練高校(EIAO) | ヌエボレオン | 航空機メンテナンス課程 | N.A. | |

| 国立技術専門教育学校(CONALEP) | メキシコ市他 | 航空機産業技能工養成課程 | 2008年 | |

| ヌエボレオン州自治大学(UANL) | ヌエボレオン | 航空機メンテナンス課程 | 2009年 | |

| IPN科学技術センター(CECYT) | メキシコ市他 | 航空機メンテナンス技術者養成 | 2009年 | |

| バヒオ航空専門学校 | グアナファト | 航空機メンテナンス課程(2年間:上級技能工) | 2016年 |

出所:メキシコ航空宇宙産業教育評議会(COMEA), 州政府情報, 各教育機関ウェブサイトから作成

メキシコの航空機産業の課題は、自動車産業と同様、1次サプライヤー(Tier1)の数に比べると、2次サプライヤー(Tier2)、3次サプライヤー(Tier3)レベルのサプライヤーが不足していることだ。FEMIAのカルロス・ロブレス会長(ボンバルディアのメキシコ工場長)は、「航空宇宙産業はより多くのTier2、Tier3サプライヤーを必要としている。有望なサプライヤーが存在しても必要な認証を取得していない」と航空宇宙産業品質マネジメントシステム認証(AS9100)や特殊工程認証(NADCAP)など航空機産業で求められる認証を取得したTier2以下のサプライヤーが不足している現状を指摘する。ロブレス会長は特に、熱処理、中小サイズのアルミニウム精密機械加工、非破壊検査(NDT)、表面処理、鋳造、特殊塗装シートメタル加工などの分野において需要が高いと語る(「Mexico Now」誌2017年7・8月号)。

PDF版を見る![]() (683KB)

(683KB)

- 執筆者紹介

-

ジェトロ海外調査部米州課 課長代理(中南米)

中畑 貴雄(なかはた たかお) - 1998年、ジェトロ入構。貿易開発部(1998~2002年)、海外調査部中南米課(2002~2006年)、ジェトロ・メキシコ事務所(2006~2012年)を経て現職。単著『メキシコ経済の基礎知識』、共著『FTAガイドブック2014』、共著『世界の医療機器市場』など。

よく見られているレポート

- EUの包装・包装廃棄物規則(PPWR)は不確定事項が山積 (2026年03月31日)

- 不確実なトランプ米政権、2026年中間選挙で民主党勝利の可能性は (2025年05月20日)

- 中国のレアアース輸出管理(1)日本への磁石輸出に大きな影響 (2026年03月10日)

- 急成長を遂げる南米の新興国ガイアナ(1)石油発見で潤う国内経済 (2025年12月12日)

- 紅海およびスエズ運河に関する物流動向 (2026年05月13日)

- 2025年の中国自動車生産・販売動向 (2026年06月26日)

- 米国データセンター最新事情(2)電力インフラ周辺に広がる事業機会 (2026年07月06日)

- ホルムズ海峡封鎖後の中東におけるエネルギー動向 (2026年06月19日)

- 米国の鉄鋼・アルミ・銅の232条関税の制度変更と企業の実務対応 (2026年05月20日)

- 米中間選挙に向けトランプ大統領支持者に対抗する民主党の戦略と課題 (2026年07月23日)