閉じる

閉じる世界 ‐ 資源安下でも低成長の理由は

2017年8月15日

2014年後半に原油価格が急落して以降、資源価格はその後も全般的に安値で推移している。資源安が世界経済に与えたプラスの影響は、当初の想定とは異なり限定的だった。その要因について解説を試みる。

低水準が続く資源価格

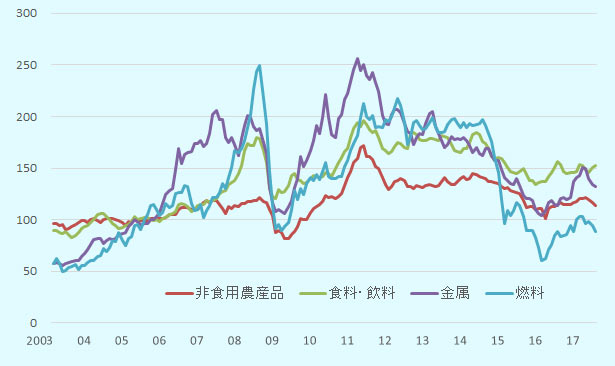

2000年代後半、資源価格は中国をはじめとする新興・途上国需要の高まりなどを背景に急上昇した。本稿で言う「資源」とは、石油・天然ガス・石炭などの燃料、金属、食料・飲料、綿花・ゴム・木材などの非食用農産物を指す。08 年の世界金融危機後に一時急落した資源価格は、11年から14年前半にかけて原油価格の主要指標である WTI(ウエスト・テキサス・インターミディエート)が1バレル= 90~100ドルとなるなど、全般的に高値で推移した(図)。しかし 14年7月に103ドルだった WTI は急速に下落し、16年2月には一時26ドル台まで落ち込んだ。その後は、石油輸出国機構(OPEC)や非OPEC加盟国も含めた減産合意などを追い風に持ち直したが、減産免除国や米国の生産増加などに一部相殺され、40~50ドル台前半の間で推移している。油価と連動して天然ガス価格も下落。11年以降、緩やかな低下傾向にあった石炭や金属、食料・飲料、非食用農産品の価格も軒並み低水準となった。

- 注:

- 直近値は2017年5月。なお、全資源をカバーする総合資源価格指数は燃料価格指数とほぼ似た動きをする。

- 資料:

- IMF "Primary Commodity Prices" (月次平均データ)を基に作成

14年後半の油価急落の主因は何か。米国におけるシェールオイル生産拡大、14年11月のOPECによる生産調整の見送りなど、原油の供給増にあるというのが一般的見方だ。その他、中国経済の減速などによる資源需要の鈍化、米国の利上げ予想による原油投機の減少なども影響を与えたといわれる。

資源安は、資源の純輸出国、純輸入国の双方にそれぞれ異なる影響を与える。純輸出国への影響としては、貿易収支の悪化、財政収入の減少、資源関連企業の収益悪化・投資の減少、など。また、経済成長見通しの悪化に伴い、資金が国外に流出し、通貨が下落すれば、輸入物価が上昇して個人消費が冷え込む。

一方、多くの先進国や、中国、インドといった資源の純輸入国は、資源安による恩恵を受けると考えられてきた。資源輸入額の減少で貿易収支が改善するほか、ガソリン、食料、金属製品などの物価が低下して消費が拡大するからだ。また生産コスト低下を通じ、企業収益も改善する。

IMFや世界銀行は14年から15年初めの時点で、資源安(特に原油安)は世界経済にネットでプラスの影響を与えると予測していた。IMFは15年4月に発表した「世界経済見通し(WEO)」の中で、油価下落によって世界のGDPは15年に0.5~0.74%、16年には0.54~0.92%押し上げられる、とのシミュレーション結果を紹介している。

資源安のプラス効果は限定的

しかし実際には、資源安は世界経済にほとんどプラスの効果をもたらさなかった。表は、15年4月時点でのIMFによる15~16年の経済成長率の予測値と、実績値を比較したものである。世界経済成長率の実績値は予測値に比べ、15年は0.1%ポイント、16年は0.6%ポイント低下している。16年の世界経済成長率は3.2%。世界金融危機でマイナス0.1%成長に落ち込んだ09年以降、最も低かった。もちろん、この低成長には資源価格以外の要因も作用している。しかし、資源価格の下落幅、中国経済の成長率ともに想定以上であったにもかかわらず、世界経済が予測を下回る低成長となったことは注目に値する。

| 項目 |

2015年4月 WEO 予測値 |

2017年4月/7月 WEO 実績値 |

実績値-予測値 | ||||

|---|---|---|---|---|---|---|---|

| 2015年 | 2016年 | 2015年 | 2016年 | 2015年 | 2016年 | ||

| 全資源 | ▲28.4 | 5.8 | ▲35.3 | ▲9.9 | ▲6.9 | ▲15.7 | |

| 燃料資源 | ▲36.0 | 10.6 | ▲44.8 | ▲16.4 | ▲8.8 | ▲27.0 | |

| 非燃料資源 | ▲14.1 | ▲1.0 | ▲17.4 | ▲1.9 | ▲3.3 | ▲0.9 | |

| 地域・国 |

2015年4月 WEO 予測値 |

2017年4月/7月 WEO 実績値 |

実績値-予測値 | ||||

|---|---|---|---|---|---|---|---|

| 2015年 | 2016年 | 2015年 | 2016年 | 2015年 | 2016年 | ||

| 世界 | 3.5 | 3.8 | 3.4 | 3.2 | ▲0.1 | ▲0.6 | |

| 先進国 | 2.4 | 2.4 | 2.1 | 1.7 | ▲0.2 | ▲0.7 | |

| 米国 | 3.1 | 3.1 | 2.6 | 1.6 | ▲0.5 | ▲1.4 | |

| ユーロ圏 | 1.5 | 1.7 | 2.0 | 1.8 | 0.6 | 0.2 | |

| ドイツ | 1.6 | 1.7 | 1.5 | 1.8 | ▲0.1 | 0.1 | |

| フランス | 1.2 | 1.5 | 1.1 | 1.2 | ▲0.1 | ▲0.3 | |

| 英国 | 2.7 | 2.3 | 2.2 | 1.8 | ▲0.5 | ▲0.5 | |

| 日本 | 1.0 | 1.2 | 1.1 | 1.0 | 0.1 | ▲0.2 | |

| 新興・途上国 | 4.3 | 4.7 | 4.3 | 4.3 | 0.0 | ▲0.4 | |

| 中国 | 6.8 | 6.3 | 6.9 | 6.7 | 0.1 | 0.4 | |

| インド | 7.5 | 7.5 | 8.0 | 7.1 | 0.5 | ▲0.4 | |

| ASEAN 5 | 5.2 | 5.3 | 4.9 | 4.9 | ▲0.3 | ▲0.4 | |

| ブラジル | ▲1.0 | 1.0 | ▲3.8 | ▲3.6 | ▲2.7 | ▲4.6 | |

| ロシア | ▲3.8 | ▲1.1 | ▲2.8 | ▲0.2 | 1.0 | 0.8 | |

| サウジアラビア | 3.0 | 2.7 | 4.1 | 1.7 | 1.1 | ▲1.0 | |

| 燃料資源輸出途上国 | 0.7 | 2.3 | 0.4 | 1.1 | ▲0.3 | ▲1.2 | |

| 非燃料資源輸出途上国 | 2.4 | 2.8 | 2.9 | 1.1 | 0.5 | ▲1.7 | |

- 注:

- ASEAN 5はインドネシア、マレーシア、フィリピン、タイ、ベトナムの5カ国

- 資源輸出途上国の定義は、両年の WEO の Statistical Appendix, Table D を参照

- 世界からサウジアラビアまでの行の実績値は全て7月改定値で更新した

- 資料:

- IMF「世界経済見通し」(2015年4月、2017年4月、7月)を基に作成

資源安のプラス効果が限定的だったのはなぜか。要因としては、IMFや世界銀行の分析(注1)を参考にまとめると以下主に5点、挙げられる。

第1に、IMFが行った15年4月のシミュレーションでは、油価下落の要因として供給の増加を重視し、原油需要の減少といった他の要因を考慮していなかった。原油供給増による油価下落は世界経済にプラスの影響を与えるが、需要減少による価格下落はプラス効果を相殺する。その結果、差し引きの結果では世界経済にマイナスの影響を与えるケースも出てくる(注2)。

第2に、資源価格の急激な低下によって、資源輸出国の経済が予想以上に落ち込んだ。資源輸出途上国(17年4月のWEOのp.12の定義に基づく)の世界経済への寄与率は、08年の29.5%から15年には0.1%に、16 年は1.2%へと落ち込んでいる(注3)。

第3に、一部の資源輸入途上国では、国際燃料価格の下落が燃料補助金の削減などにつながった。例えばマレーシアは、14年12月にガソリンとディーゼル油への補助金を廃止し、インドネシアは15年1月にガソリンへの補助金を廃止した。この結果、国内燃料価格は想定ほどには下落せず、物価低下による消費や生産の押し上げ効果は限定的となった。

第4に、資源の純輸入先進国の多くでは歴史的な超低金利が続いていることがある。そうした超低金利国では、資源安によって物価が下落すると、名目金利から(期待)物価上昇率を引いた実質金利が上昇する。名目金利が0%に近い状況では、名目金利を下げて実質金利の上昇を阻止することが難しく、それが景気に負の影響を与えた可能性がある。

最後に、資源安は資源関連産業による世界的な投資低迷につながった。16年4月のWEOによると、15年の世界の石油・ガス部門における資本支出は、6,945億ドル。14年の9,099億ドルから23.7%減少した。減少分の2,154億ドルは、14年の世界GDPの 0.3%に相当する。この資本支出減少の半分は北米におけるものだ。2000年代半ば以降、シェールオイルやシェールガスの生産が増加し、エネルギー産業が拡大した米国では、14年以降の油価下落がエネルギー産業における投資減少につながり、油価下落の経済効果は最終的にほとんどゼロであったとの推計もある(注4)。

16年序盤以降の資源価格の持ち直しは、資源輸出国における景気改善、世界的な資源投資増加などを通じ、世界経済にプラスの効果をもたらすとみられる。

- 注1:

- IMF「世界経済見通し」(2016年4月)、Baffes らによる“World Bank Group Policy Research Note (PRN/15/01)”(2015年3月)を参考にした。

- 注2:

- IMF「世界経済見通し」(2016年4月)や Cerdeiro と Plotnikov による“IMF Working Paper (WP/17/104)”(2017年5月)参照。

- 注3:

- 「ジェトロ世界貿易投資報告(2017年版)」第1部第1章第1節参照。

- 注4:

- Christiane Baumeister and Lutz Kilian (2016) “Lower Oil Prices and the U.S. Economy: Is This Time Different?” Brookings Papers on Economic Activity, vol. 47, issue 2, pp.287-357.

- 執筆者紹介

-

ジェトロ海外調査部国際経済課 課長代理

明日山 陽子(あすやま ようこ) - 2001年、ジェトロ入構。ジェトロ経済分析部国際経済課(2001-2006年)、アジア経済研究所・海外派遣員(米国、2006-2008年)、アジア経済研究所・新領域研究センター、同・開発研究センター(2008-2017年)を経て現職。

よく見られているレポート

- EUの包装・包装廃棄物規則(PPWR)は不確定事項が山積 (2026年03月31日)

- 不確実なトランプ米政権、2026年中間選挙で民主党勝利の可能性は (2025年05月20日)

- 中国のレアアース輸出管理(1)日本への磁石輸出に大きな影響 (2026年03月10日)

- 急成長を遂げる南米の新興国ガイアナ(1)石油発見で潤う国内経済 (2025年12月12日)

- 米中間選挙に向けトランプ大統領支持者に対抗する民主党の戦略と課題 (2026年07月23日)

- 紅海およびスエズ運河に関する物流動向 (2026年05月13日)

- EU循環型経済関連法の最新概要‐エコデザイン規則(ESPR)、修理する権利指令(R2R 指令)、包装・包装廃棄物規則(PPWR)案‐(2024年11月)

- 2025年の中国自動車生産・販売動向 (2026年06月26日)

- 米国データセンター最新事情(2)電力インフラ周辺に広がる事業機会 (2026年07月06日)

- 米国の鉄鋼・アルミ・銅の232条関税の制度変更と企業の実務対応 (2026年05月20日)