閉じる

閉じるBrexit選択から1年半、日系企業への影響は

2017年12月27日

国民投票での離脱選択から約1年半、英国が欧州連合(EU)を離脱する2019年3月29日まで残り1年強となった。在英日系企業にはこれまでどのような影響があり、英国のEU離脱(Brexit)にどう対応しているのか。ジェトロが実施した最新の欧州進出日系企業実態調査では、Brexitによる影響は今後顕在化してくるとみられていることが明らかになった。約4分の1の在英日系企業が拠点の見直しを実施・検討しており、そのうち8割以上が機能の一部移転を実施・検討と回答した。また、上記調査では、「英国経済の不振」がBrexitの最大の懸念として挙がっており、主要機関による英国経済減速の予測と合致している。Brexit(以下、ブレグジット)を巡る最近の動きと併せて、上記調査結果を報告する。

2018年1月に移行措置に関する交渉を開始

ブレグジットに関する交渉は、2018年から英国・EU間の自由貿易協定(FTA)などの通商に関する事前協議や、離脱後の激変緩和のための移行措置などの第2段階の交渉に移行する。交渉第1段階の(1)双方市民の権利保障、(2)財政問題の解決(義務の清算)、(3)北アイルランド問題に関して「十分な進展」があったと、欧州理事会(EU首脳会議)が12月15日に承認した。離脱交渉は、2017年6月に開始されたが(離脱通知は同3月)、第1段階の合意文書でも強調されているとおり、「最終的に全てが合意されない限りは、何も合意されていないと見なす」との交渉原則の下、EU離脱後の英EU関係はいまだ確定していない。英国・EU間のFTAなどの将来関係に関する事前協議が本格化するのはEUで交渉のためのガイドラインが採択される2018年3月以降の見込みだ。

そのような状況の中、ブレグジットの「最初の目に見える結果」と欧州委員会に評されたのは、ロンドンに所在するEU専門機関の移転だ。英国を除くEU27カ国による11月20日のEU一般問題理事会での投票で、EUの医薬品行政を所管する欧州医薬品庁(EMA)はアムステルダムに、EUの金融機関を監督する欧州銀行監督局(EBA)はパリに移転することが決まった。

英国は2019年3月29日(英国時間23時)にEUから離脱する。EUは欧州議会での合意手続きなどに要する時間を考慮し、2018年秋をめどに実質的な交渉を終わらせたい考えだ。しかし、大半の英国企業はそれまでに対応策を実行に移す見込みだ。英国産業連盟(CBI)が10月に会員企業306社に実施した調査では、6割の企業がブレグジット対策開始のデッドラインは2018年3月末以前とし、それまでに移行期間に関する措置が整わなければ、EUとの取り決めなく離脱する「ノーディール」に備えたコンティンジェンシープラン(緊急時対応策)を実施すると回答している。

拠点見直し対応企業の8割以上が一部移転を実施・検討

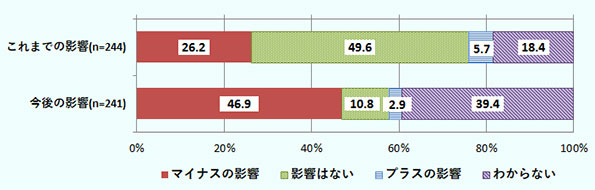

在英日系企業へのブレグジットの影響がより顕在化するのはこれからだといえる。ジェトロが在欧日系企業に対して行ったアンケート調査(2017年9月25日~10月23日、注)では、ブレグジットのこれまでの事業への影響は、「影響はない」(49.6%)との回答比率が最も大きく、「マイナスの影響」は26.2%にとどまった。一方、今後の事業への影響については、「マイナスの影響」(46.9%)との回答比率が最も大きく、「影響はない」(10.8%)は大きく減少した(図1)。マイナスの影響の理由として、これまでは為替変動やポンド安による輸入価格上昇、先行き不透明感などを挙げる在英日系企業が多かったが、今後については関税、人材確保を挙げる回答が為替変動よりも多かった。

- 出所:

- ジェトロ欧州進出日系企業実態調査(2017年度)

在英日系企業の対応状況はどうか。特に動向が注目される「拠点の見直し」(一部機能の移転・撤退を含む)状況については、在英日系企業の2.8%が「実施済み」、3.7%が「実施中」と回答した。これらに「実施予定」(1.9%)、「実施を検討中」(16.7%)を合計しても回答全体の4分の1程度で、「予定なし」(50.7%)との回答の半分にとどまった。「実施済み」「実施中」「実施予定」「実施を検討中」と回答した54社に対し、見直しを検討している機能を尋ねたところ、「販売」機能(57.4%)が最大で、「統括」機能(48.1%)が続いた。「生産」機能(20.4%)は製造業に限れば40.0%が挙げた。「一部移転」(85.2%)が圧倒的に多く、「全部移転」(16.7%)、「撤退」(7.4%)を実施・検討しているとの回答は限定的だった。移転の可能性のある国としては、23社がドイツを、6社がオランダを挙げた他、アイルランド、フランス、イタリア、ベルギー(それぞれ2社)、チェコ、ルーマニアとの回答があった。

在英日系企業の「地域統括機能」拡大の見通しにも変化が見られる。今後1~2年の事業展開で「地域統括機能」を拡大すると回答した在英日系企業数は、2015年調査では19社(18.6%)だったが、国民投票が実施された2016年以降10社を下回っており、2017年調査では8社(9.5%)にとどまった。

ブレグジットの最大の懸念は「英国経済の不振」

2017~2019年の英国経済は減速が予測される。物価上昇による実質可処分所得の圧縮などを背景とした個人消費の鈍化、先行き不透明を嫌った投資減退により内需が伸び悩み、成長のペースが遅くなるというのが主要機関のおおむね一致した見方だ(表1)。

| 予測 | 2014年 | 2015年 | 2016年 | 2017年 | 2018年 | 2019年 |

|---|---|---|---|---|---|---|

| イングランド銀行(英中銀、11月) | 3.1 | 2.2 | 1.8 | 1.6 | 1.6 | 1.7 |

| 国際通貨基金(IMF)(12月) | 3.1 | 2.2 | 1.8 | 1.6 | 1.5 | ― |

| 英国・予算責任局(11月) | 3.1 | 2.2 | 1.8 | 1.5 | 1.4 | 1.3 |

| 欧州委員会(11月) | 3.1 | 2.2 | 1.8 | 1.5 | 1.3 | 1.1 |

| 経済協力開発機構(OECD)(11月) | 3.1 | 2.2 | 1.8 | 1.5 | 1.2 | 1.1 |

- 注:

- 2016年までは実績値、2017年以降は予測値、―は未公表

- 出所:

- 各機関発表

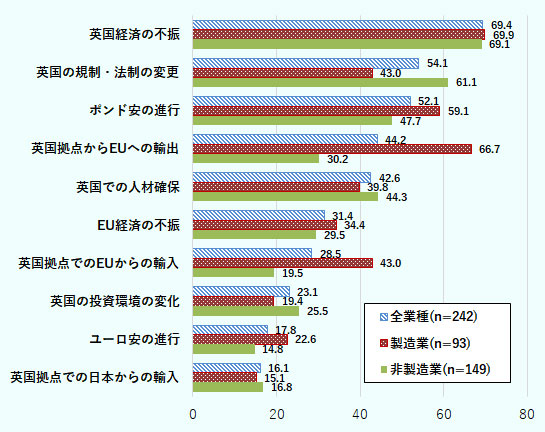

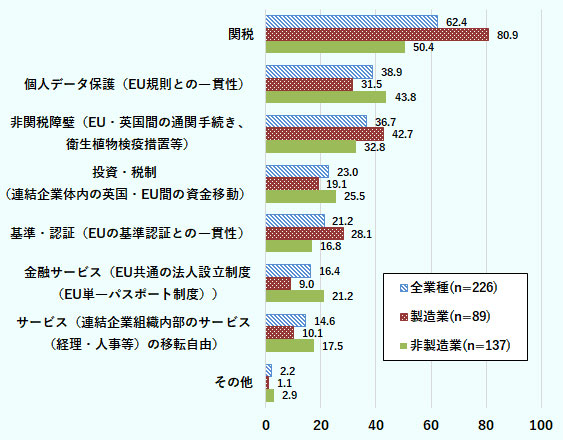

ブレグジットの懸念としては、「英国経済の不振」(69.4%)が最大の懸念となり、こうした予測と合致している(図2)。進出国の景気の見通しについても、在英日系企業では「やや悪化」の回答割合が回答国中、唯一3割を超えており、在英日系企業が感じる英国の景気後退への懸念は他国との比較でも相対的に高いといえる。第2の懸念は「英国の規制・法制の変更」(54.1%)で、具体的な分野としては、「関税」(62.4%)が首位だった(図3)。これに続いて4割弱の企業が「個人データ保護」(38.9%)、通関手続きなどの「非関税障壁」(36.7%)を挙げた。なお、在英日系企業がこれらの規制・法制の変更で懸念する内容としては「EU規制との一貫性」(69.1%)が首位で、「変更対応の社内体制整備」(63.6%)が続いた。

- 出所:

- 図1と同じ

(複数回答)(単位:%)

- 出所:

- 図1と同じ

先行き不透明感を嫌った投資減退が、英国経済減速の原因の一つとして主要機関により指摘されている。実際、2017年第3四半期実質GDP成長率で、総固定資本形成は前期比0.3%増と、2016年第1四半期以降、最低の伸び率となった。しかし、在英日系企業の今後1~2年の事業展開の方向性はまだ大きく変化していない。今後1~2年の事業展開の方向性を「拡大」と回答した企業の割合(34.7%)は、国別にみると英国は下から2番目に低いものの、前年比1.8ポイント減にとどまり、2015年以降35%前後で推移している。「縮小」(5.7%)の割合は前年比0.8ポイント増と微増だった。

もっとも、ブレグジットの影響が対英直接投資の統計に表れるにはまだ時間がかかる。取引完了時まで、金額は統計として計上されないためだ。英国国民統計局(ONS)が2017年12月に公表した最新のデータによれば、国民投票があった2016年の対英直接投資(実績ベース、ネット、フロー)は1,456億ポンドで、同じ基準での比較が可能な2006年以降、最高を記録した。これはSABミラー、アームホールディングス、BGグループの買収など単体で100億ポンドを超える巨額の投資案件が対英直接投資額全体の85%を占めたことによるもので、これら巨額の投資案件を除いた対英直接投資額は、2015年の金額をやや下回る水準だった。

EUから部品・原材料の約17%を調達

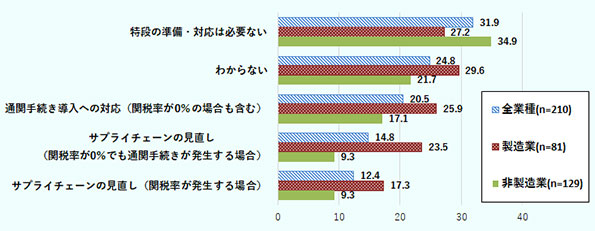

テレーザ・メイ首相は、離脱にあたりEUの単一市場・関税同盟から脱退すると明言している。これらへの残留の必要性について、在英日系企業は半数程度が必要(それぞれ50.0%、53.5%)と回答し、残留がなされない場合でも「特段の準備・対応は必要ない」(31.9%)との回答比率が最も高かった。単一市場・関税同盟から離脱することで通関手続きが発生する可能性が高いが、「通関手続き導入への対応(関税率が0%の場合も含む)」が必要と回答した比率は2割程度(20.5%)にとどまった(図4)。「通関手続き導入への対応(関税率が0%の場合も含む)」のために必要な移行期間については、5割が「1年以上」と回答、製造業ではその割合は約6割に上った。

必要な準備・対応 上位5回答(複数回答)(単位:%)

- 出所:

- 図1と同じ

調査によると、在英日系製造企業は英国内で平均25.2%の部品・原材料(金額ベース)を調達する一方、EUからも18.4%を調達している。英EU間の貿易に関税が賦課されることとなれば、サプライチェーンの見直しにつながることも予想されるが、英EU間の貿易で関税が賦課される場合でも「サプライチェーンの見直し」が必要と回答した割合は2割弱(17.3%)にとどまった。

一方で、英国全体では現地調達率向上の動きもある。英国の対EU輸出の最大品目である自動車産業はサプライチェーンが英EU間に跨(またが)っており、特に貿易に関税が賦課される場合の影響が懸念される。英国下院の報告書の中で英国自動車製造販売協会(SMMT)は、将来的に英EU間でFTAが締結されても、現状では「通常FTAで特恵税率適用の基準となる現地調達率50%や55%といった水準に届かない」ことを問題視しているとコメントしている。英国の自動車産業の現地調達率は、2017年は44%だ。英国に60社以上ある製造数の少ない「専門車」カテゴリーでは現地調達率は65%に上る一方、英国で製造する大手自動車メーカーでは現地調達率15%程度にとどまるところもある。2022年までに現地調達率を50%とすることが目標とされており、英国政府は投資誘致に力を入れる。

英国の第2の対EU輸出品目である医薬品についても、人命にかかわる問題だけにサプライチェーンに影響が及ぶことに対する懸念は大きい。欧州製薬団体連合会(EFPIA)が会員企業向けに実施し、2017年11月に公表した調査によると、英EU間の貿易に世界貿易機関(WTO)ルールが適用された場合、45%の企業が「貿易に遅延が発生する」と回答した。英国はEUに2,900種類の医薬品を輸出、EUから英国には3,200種類の医薬品が輸入されており、これら英EU間を行き来する医薬品のうち、約80%が最終製品だ。製造施設を移転するとしても、新施設の許認可に必要な時間を除いて1年~1年半がかかるという。

2018年は英国とEUの将来関係に関する交渉が本格化する。「主権の回復」という英国内の政治的要求と、EU単一市場へのアクセスという「経済的メリットの維持」―両立することの難しい二つの課題の間でどのようにかじ取りが行われていくのか、予断を許さない状況が続く。

- 注:

- 西欧15カ国、中 ・ 東欧9カ国において直接出資および間接出資を含めて日本側による出資比率が10%以上の日系企業が調査対象。1,154社にアンケート用紙を送付、952社から回答を得た(有効回答率82.5%)。調査結果の詳細は、「2017年度欧州進出日系企業実態調査」を参照。

- 執筆者紹介

-

ジェトロ海外調査部 欧州ロシアCIS課

深谷 薫(ふかや かおる) - 2015年4月、ジェトロ入構。同月より現職。

よく見られているレポート

- EUの包装・包装廃棄物規則(PPWR)は不確定事項が山積 (2026年03月31日)

- 不確実なトランプ米政権、2026年中間選挙で民主党勝利の可能性は (2025年05月20日)

- 中国のレアアース輸出管理(1)日本への磁石輸出に大きな影響 (2026年03月10日)

- 急成長を遂げる南米の新興国ガイアナ(1)石油発見で潤う国内経済 (2025年12月12日)

- 紅海およびスエズ運河に関する物流動向 (2026年05月13日)

- 2025年の中国自動車生産・販売動向 (2026年06月26日)

- ホルムズ海峡封鎖後の中東におけるエネルギー動向 (2026年06月19日)

- 米国データセンター最新事情(2)電力インフラ周辺に広がる事業機会 (2026年07月06日)

- 米国の鉄鋼・アルミ・銅の232条関税の制度変更と企業の実務対応 (2026年05月20日)

- 米国データセンター最新事情(1)電力制約、制度変化と立地選択 (2026年07月02日)