ジェトロ世界貿易投資報告 2025年版

第2章 世界と日本の直接投資

第2節 主要国・地域の産業動向 第3項 世界の電気自動車(EV)・バッテリー投資

EV販売は増加を続け、特に中国で大きな伸び

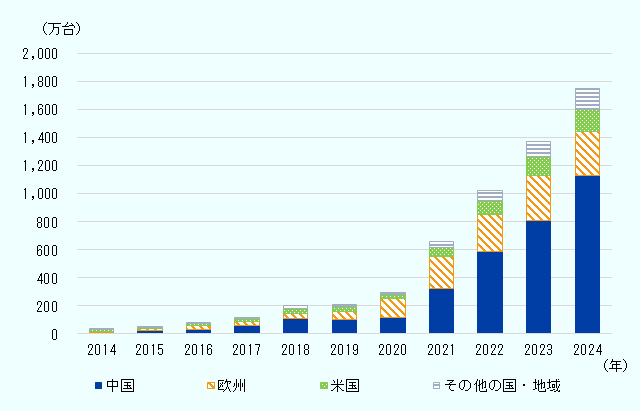

EV関連投資も半導体と同様に、各国・地域の産業政策の影響を大きく受けており、それに伴うサプライチェーンの再編が進んでいる。国際エネルギー機関(IEA)の「世界EV見通し」2025年版によれば、2024年の世界のEV注1新車販売台数(乗用車のみ)は、前年比25%超増え、1,750万台となった。伸び率は前年(35%増)を下回ったが、全新車販売台数に占めるEV比率は22%と、前年(18%)から拡大した。2024年のEV販売台数を主要国・地域別に見ると、中国が前年比約40%増の1,130万台ともっとも多く、欧州が前年比ほぼ横ばいの318万台、米国が約10%増の152万台だった(図表Ⅱ-28)。中国が引き続き世界のEV市場の牽引役となっている。IEAは、欧州でのEV販売の伸びの停滞は、購入補助金の段階的な廃止とEUの自動車の二酸化炭素(CO2)排出目標注2(本節後述)が2024年まで据え置かれていたことが要因と分析する。

- 出所:

- IEA世界EV見通し(2025年5月)

中国は、EVの巨大市場としてのみならず、EV製造でも世界をリードしている。同レポートによると、世界のEV製造の70%を中国が占め、2024年には約125万台を他国に輸出した。それに対し、米国、カナダ、EUなどが中国製EVの過剰生産を指摘し、中国製EVに対する追加関税を課した注3(第Ⅰ章第2節第1項参照)。

中国企業の投資拡大、輸入税減免や補助金要件が関連

2023年頃から、中国のEVメーカーは輸出のみならず、海外進出を加速している。ここでは、中国企業における海外へのEV投資案件を確認し、中国企業の対外投資により変化するEVの競争環境について考察する。前述のIEAによる世界EV見通しは、2024年以降の注目すべき点として、ブラジル、タイ、インドネシア、マレーシアなどの国で、中国の完成車EVメーカーが現地生産の開始を発表したことを指摘する。これらの国で、EVに対する輸入関税の減免措置が数年のうちに終了することや、EV購入補助金の適用条件として国内での一定数の製造を義務付けていることなどが、中国企業の主な進出要因と考えられる(図表Ⅱ-29)。

| 国 | EV減税政策など | 進出している中国EVメーカー |

|---|---|---|

| ブラジル |

EV輸入関税減免措置 (2026年半ばまでに段階的廃止予定) |

【進出】長城汽車(GWM)、比亜迪(BYD) 【計画】零跑汽車(リープモーター)、ジーカー、広州汽車集団(GAC) |

| タイ |

EV3.5(EV補助金) (補助金を受けた車数に応じた2027年末までの国内生産の条件あり) |

【進出】上海汽車(SAIC)、長城汽車(GWM)、比亜迪(BYD)、広汽アイオン(AION)、長安汽車(Changan)、奇瑞汽車(チェリー)など |

| インドネシア |

BEVの付加価値税の減税(国産化率40%以上の条件あり) 輸入税の免除(2027年末までに国内生産開始の条件あり) |

【進出】上汽通用五菱汽車(SGMW)、奇瑞汽車(チェリー)など 【計画】比亜迪(BYD)、広汽アイオン(AION) |

| マレーシア | 輸入関税免除(2025年12月末まで) | 【進出】吉利汽車(Geely)など |

- 出所:

- ジェトロ「中国EV・車載電池企業のグローバル戦略」『地域・分析レポート』特集

ブラジルでは、2024年のEV販売台数は2倍以上に増加し、12万5,000台となった。ブラジルの新車EVの85%以上を中国からの輸入車が占める。EV完成車への関税減免措置が徐々に縮小され、2026年半ばに撤廃予定となる中、それまでに比亜迪(BYD)と長城汽車(GWM)がブラジルで生産を開始する予定とされる注4。

また、タイやインドネシアでは補助金や免税に絡んで国内でBEV製造を義務付ける条件があり、これにより両国での製造が拡大している。タイは、2024年の新車EVの販売の85%を中国からの輸入車が占めるが、タイでの生産も拡大している。EV3.5というBEV補助金支給の条件として、補助金を受けて輸入したBEV完成車の台数に応じてタイ国内での一定数のBEV生産が義務付けられる。具体的には、2026年までに国内でBEV生産を開始する場合は、当該補助金を受けて輸入したBEV完成車の台数の2倍以上、2027年に生産を始める場合は3倍以上の国内生産を義務付けられる。

こうした政策により、2024年12月時点で上海汽車(SAIC)、長城汽車、BYD、広州汽車(AION)、長安汽車(Changan)、奇瑞汽車(チェリー)などがタイへ投資し、製造を始めている。しかし、2024年に入り、景況感や消費者マインドの悪化などもあり、タイの自動車市場は低迷した。中国EV企業が現地生産を本格化する中、タイ市場においても中国市場と同様に供給過剰が起きており、在庫過多による値下げ競争が行われている注5。こういった現状もあり、多くの中国企業がタイを市場としてではなく、生産・輸出拠点と位置付け、ASEAN、オーストラリア、中東などへの輸出を目指している。

インドネシアでは、BEVの付加価値税の減税制度があり、これを受けるためには国産化率40%以上を満たす必要がある。これが、中国EV企業が現地生産を進める背景の1つとなっている。2022年から中国企業の上汽通用五菱汽車(SGMW)と韓国企業の現代自動車がEVの現地生産を行ってきたが、2024年からは特に中国系自動車メーカーによる生産が目立つようになった。特に、2024年にチェリーはインドネシアで5,762台生産し、上汽通用五菱汽車(1万4,034台)に次ぐ生産台数で、韓国の現代自動車の生産台数(3,865台)を上回った注6。付加価値税の減税制度だけでなく、インドネシアでは現地で自動車を製造することを約束することで輸入税を免税する制度を導入。前述のIEAのEV見通しによると、BYDやAIONといった中国メーカーや欧州のステランティスなどがこの制度を利用した。その結果、インドネシアにおける中国製EV輸入は2024年末までに前年の18倍の3万4,000台に増加した。これらのEV完成車メーカーは、輸入税免除制度利用の条件として、2027年末までにインドネシアで生産を開始しなくてはならない。また、中国企業はニッケルなどの採掘・精錬から車載電池の開発、BEVの製造・販売まで、サプライチェーン全体でインドネシアに進出する動きも見せている。

マレーシアでは、2025年末までEVの関税と物品税を免除している。中国の自動車メーカー吉利汽車(Geely)と地場メーカーのプロトンが2024年12月に販売したBEV「e-MAS7」は中国で生産しているが、2025年末までにマレーシアで生産開始する予定だ。

このように各国のEV関連税減免の撤廃と現地生産誘致により中国企業の海外進出が拡大し、相次いで、現地生産を開始している。既に進出している日本や韓国などの自動車メーカーの内燃機関車、ハイブリッド車(HEV)やBEVとの競合だけでなく、東南アジアなどでの中国EVメーカー同士の競争も激化している。実際に、2025年6月、タイやインドネシアに進出していた哪咤汽車(NETA)が中国で破産申請した注7。

中国の対欧投資は7年ぶりに増加、EVが牽引

ドイツのメルカトル中国研究所(MERICS)と米国の調査会社ロディアム・グループの調査(2025年5月)注8によると、2024年の中国から欧州(EU27カ国および英国)への直接投資額は、2023年の68億ユーロから増加し、100億ユーロに達した。これは2016年以来7年ぶりの増加だ。グリーンフィールド投資は3年連続で増加し、前年比21%増の59億ユーロと過去最高を記録した。2024年の中国からの欧州へのグリーンフィールド投資のうち83%に当たる約49億ユーロがEVまたはバッテリー工場向けだった。

ハンガリーは、補助金の支給や法人税の減免などを行い、韓国と中国メーカーのEVバッテリー工場を誘致した。特に、中国のEVメーカーBYDがセゲド市で完成車工場を稼働予定など、中国企業の投資案件が目立つようになった。外交面でもEUの中では親中国として知られている。ハンガリーは、経済規模としてはEU27カ国全体のGDPの1.2%を占めるにとどまっているが注9、2024年に中国の対欧州(EU27カ国および英国)直接投資の31%(約31億ユーロ)を受け入れた。ハンガリー政府は、製造能力250GWh、欧州市場の需要の35%を満たすことを目標とする。BYDのほか、バッテリー製造の寧徳時代新能源科技(CATL)や同業の恵州億緯鯉能(EVEエナジー)なども工場建設を予定している(図表Ⅱ-30)。

| 企業名 | 現状 |

|---|---|

|

比亜迪 (BYD) |

2023年6月 EVバッテリー工場設立計画発表(ブタペスト北部フォート) 2023年12月 南部セゲド市に同社欧州初のEV完成車工場建設、2025年後半稼働予定 2025年5月 ブタペストに欧州統括本部と研究開発拠点を設立することを発表 |

|

寧徳時代新能源科技 (CATL) |

2022年8月 EVバッテリー工場の建設を発表(東部デブレツェン市)、2025年中に稼働予定 |

| 恵州億緯鯉能(EVEエナジー) | 2023年5月 EVバッテリー工場の建設を発表(東部デブレツェン市)、工場建設開始、2026年稼働予定 |

|

欣旺達電子 (サンオーダ) |

2023年7月 EVバッテリー工場の建設を発表(北東部ニーレジハーザ市)、2025年末稼働予定 |

- 出所:

- ジェトロ「EUの中国製BEVに対する反補助金調査結果の影響」(2025年3月14日付)、ジェトロビジネス短信、各社プレス発表から作成

中国製EVの輸入増加を受けて、EUは2023年に中国の国家補助金調査を行うと発表した。この調査の結果、中国製完成車BEVに対する相殺関税措置が2024年10月に成立した。メーカーによりそれぞれに追加関税が設定されており、最大35.3%の追加関税が付加される。こうして完成車に対する関税率は引き上げられたが、バッテリー等EV関連部品は別だ。例えば、ハンガリーで生産されるEV搭載用バッテリーは、引き続き中国から関税率1.3%で輸入できる。ブダペストのBYDバッテリー工場では、バッテリーセルの製造ではなく、バッテリーパックの組み立て工場が予定され、中国に付加価値の高い生産工程が残されている注10。

欧州のEV需要は減速、排ガス規制を時限的緩和

欧州では引き続きEV推進政策が進められているが、2023年末にドイツのEV購入補助金が打ち切られたことなどによりEV販売は減速している。特にBEVは登録台数が初めて前年比マイナスとなるなど販売不振が目立った。他方で、ハイブリッド車は前年比20.9%増となり車種別販売台数第1位のガソリン車とほぼ同数が販売された注11。EV販売減速の影響はサプライチェーン全体に広がり、2024年に少なくとも8社が欧州でのEV用バッテリー事業を延期または断念するなど、EV需要の低迷に伴う投資縮小の動きも見られる注12。欧州自動車部品工業会(CLEPA)のベンヤミン・クリーガー事務局長は現況を踏まえ、欧州が自動車関連技術において主導的な立場を維持するためには、企業の資金調達環境の整備、投資支援や技術中立性の原則に立った規制が必要不可欠と指摘する注13。

このような欧州市場でのEV販売減速の影響を踏まえ、欧州委員会は2025年4月に乗用車・商用車(バン)のCO2排出基準規則の一部を改正する案を発表した。同規則では2025~2029年の間は、CO2排出量を2021年比で15%削減し、排出上限値を1km当たり93.6グラムとすると定めている。順守できなかったメーカーには、新車登録台数1台につき、超過排出量1グラム当たり95ユーロの罰金が科される。改正案では、排出基準は維持されるが、2025~2027年に限り、単年ではなく3年間の平均値で順守状況を見ることで時限的な緩和を行うものだ。EV販売の減速もあり、基準未達による巨額の罰金を懸念した産業界からの要請もあった。欧州委員会は、「今回の措置は、2030年以降の排出基準の厳格化に向け排出量削減を進めつつ、企業の脱炭素化に向けた投資能力を維持するため」と説明した。同案は、2025年7月に発効した注14。EUではサステナビリティ関連措置の企業負担の見直しが行われているが(第Ⅲ章第3節第2項参照)、CO2排出規制についても産業界の負担軽減を模索し罰金の導入を先延ばしにすることで、EVなどのモビリティの脱炭素化への投資継続を促したかたちだ。

欧州企業によるEVバッテリー生産は困難に直面

ハンガリーの例のように中国企業の欧州へのEVバッテリー投資が拡大する一方で、欧州企業によるバッテリー製造は困難な状況に陥っている。ここでは、欧州において一時停止や縮小が発表されたプロジェクトを取り上げる(図表Ⅱ-31)。

| 社名 | 本社 | 現状 |

|---|---|---|

| ノースボルト | スウェーデン |

2025年3月スウェーデンで経営破綻 ドイツ北部のハイデ工場は、引き続き建設中 |

| オートモーティブ・セルズ・カンパニー(ACC) | フランス |

イタリアとドイツの工場の建設を一時停止 フランスのビリー=ベルクロ―・ドゥブラン工場は、徐々に拡大する予定 |

| パワーコ | ドイツ | ドイツのザルツギッター工場の2ラインのうち1ラインのみ建設 |

- 出所:

- 各社報道および現地報道から作成

欧州内外でバッテリー生産を行うことを掲げていたスウェーデンのノースボルトが2025年3月に経営破綻し、工場の売却などの資産整理が模索されている。2024年6月にドイツのBMWが、「ノースボルトがバッテリーセルの長期供給契約を履行しなかった」として20億ドルの発注をキャンセルした注15。ノースボルトの第3工場として2024年3月に建設が開始しているドイツ北部のハイデ工場は建設が進むと報道されているが注16、ノースボルトドイツ法人の一部も資産の見直しが進められている状況だ注17。ドイツ政府は同工場の建設に対して9億200万ユーロの補助金を投じており、EUで必要な欧州委員会の承認も得ているため注18、ハイデ工場に新たな投資家が見つかるどうかはドイツ政府にとっても重要な問題となっている。

オートモーティブ・セルズ・カンパニー(ACC)は、ステランティスやベンツが出資しているフランスのEVバッテリーメーカーだ。ACCは、製造するバッテリーの種類を現在のニッケル系リチウム電池からリン酸鉄リチウム(LFP)バッテリーへ転換することを検討するため、イタリア中部のテルモリとドイツ南西部のカイザースラウテルン工場の建設を2024年6月に一時停止したと報じられている注19。ACCは既に工場が稼働済みのフランスのビリー=ベルクロー・ドゥブラン工場に注力し、現在13GWhの製造容量の工場を2030年までに40GWhへ拡大する計画は継続している注20。

パワーコは、ドイツのEVバッテリーメーカーで、フォルクスワーゲンの100%子会社だ。ドイツ北部のザルツギッター工場で計画されていた2つの生産ラインのうち20GWhのライン1つのみを建設している旨が報道された注21。2025年に予定されていた稼働時期は変わらないとしている。同社はスペインのバレンシア(容量40GWh)とカナダのセントトーマス(容量90GWh)の計画も進めている。

このように、欧州EVバッテリー企業においてはEV需要の伸び悩みと中国、韓国EVバッテリーメーカーとの価格競争などの影響を受け、困難に直面している。今後の展望として、EUでは、バッテリー製品の原材料調達から設計・生産プロセス、再利用、リサイクルに至るまでのバッテリーライフサイクル全体を定義するバッテリー規則の各種義務が2025年以降順次開始される。具体的には、カーボンフットプリントの開示やリサイクル鉱物の含有率を満たすこと、これらをデジタルで記録するバッテリーパスポートの導入が義務付けられる予定注22で、透明性のあるサプライチェーンやリサイクル材料の使用に対応できる企業が有利になる可能性がある。

米国はEV推進策をとりやめる方向

米国のトランプ大統領は、バイデン前政権が推進してきたEV普及政策から明確な方針転換を図り、EV支援からの撤退へと舵を切っている。大規模な減税措置と歳出削減を盛り込んだ「大きく美しい1つの法案」は下院が上院修正案を再可決し、2025年7月4日トランプ大統領の署名により成立した。同法案により、インフレ削減法(IRA)に基づくEV購入者向けの税額控除が撤回される。加えて、州レベルでも、カリフォルニア州の排ガス規制が撤廃され、同州およびカリフォルニア州に追随する11州+ワシントンD.C.のアドバンスド・クリーンカーII(ACCII)規制による「2035年までに新車販売の100%をクリーンビークルとする」義務が無効化された注23(第2次トランプ政権のEV政策の詳細については、第Ⅲ章第3節第2項を参照)。こうしたトランプ政権下におけるEV政策の見直しは米国におけるEV関連投資にも影響を与える可能性が高い。

米国におけるEV市場は成長鈍化が見込まれている。米バンク・オブ・アメリカ(BOA)証券が2025年6月、今後、「市場の重心がEVから内燃機関車、ハイブリッド車へ移る可能性が高い」との分析を示した注24。バイデン前政権下におけるIRAのEV税額控除の要件の(1)最終組立が北米(米国、カナダ、メキシコ)で行われていることや(2)北米で生産または組み立てられたバッテリーの部品割合が一定以上であるよう定められていたことの2点が、特に米国・メキシコ・カナダ協定(USMCA)の域内へのEV投資を促進していた。IRAは2022年8月に成立し、2023年には投資案件の発表が相次いだ。当時発表されたEVバッテリー工場への投資案件は、2020年代後半の稼働を予定していたものが多かった。第2次トランプ政権の政策転換によりEV関連投資が落ち込むことが予想される。

ただし、自動車製造に関してトランプ政権は、「米国内の生産能力を拡大し、製造を米国に移転させること」を前提とした政策を取っている。関税政策としては、2025年5月3日以降、1962年通商拡大法232条に基づき、全貿易相手国の自動車・同部品の米国輸入に対して、25%の追加関税が賦課されている。一方で、この措置には相殺制度が定められた。自動車メーカーは2025年4月3日~2026年4月30日に米国で組み立てられた自動車の希望小売価格の合計額の3.75%に相当する輸入調整相殺額を申請できる。2026年5月1日~2027年4月30日は希望小売価格の合計額の2.5%が申請可能となる。米国での自動車製造を促進したいという意図からだ。このように、トランプ政権はEV推進を取りやめる政策を明確にしているが、同時に米国内に製造業を移転させることには意欲的である。2025年5月にホワイトハウスが公開した第2次トランプ政権発足後の米国内の投資リストには、ステランティスの50億ドルの米国内工場への投資や、米国自動車大手ゼネラルモーターズ(GM)のニューヨーク州のエンジン工場への8億8,800万ドルの投資、トヨタ自動車のウエストバージニア州の工場でのハイブリッド車製造のための8,800万ドルの追加投資などが含まれている注25。ステランティスは、ガソリン車、ハイブリッド車、EVどの車種でも製造できるようラインを改修するという独特のアプロ―チを取っている注26。このように、トランプ政権の政策が影響し、米国ではEV関連の消費需要と投資意欲の低下が見込まれる一方、今後の関税状況によっては米国内での自動車生産を拡大させる企業がさらに増加することも考えられる。トランプ政権は、バイデン前政権のIRAの補助金や税控除とは異なる「関税」というアプローチで米国内への投資誘致政策を実施している。

2025年、EV投資は減速の可能性も販売は拡大予測

2024年以降、中国企業の輸出および現地生産拡大による競争環境の激化とともに、欧州での需要減、米国における政策の変更など、EVを取り巻くビジネス環境にさまざまな変化が起こった。ここ数年で盛り上がりを見せたEV関連の対内直接投資はこれらの要因により落ち着く可能性が考えられる。ただし、前述の世界EV見通し(IEA)によると、2025年もEV販売台数は増加し、世界で2,000万台を超えると予測。EV販売台数は拡大の一途をたどる。他方で新しい技術を求める動きもある。特に、トラックやバスなど長い持続距離や大きな動力が必要なモビリティは、EVで代替しづらい。植物や廃食油などから作るバイオ燃料などの代替燃料や水素燃料電池などEV以外の他の手段も追求されていくものと考えられる。

注記

- 注1

- バッテリー式電気自動車(BEV)とプラグインハイブリッド車(PHEV)の合計。

- 注2

- 1km当たり95.0グラム(2020-2024)欧州委員会

- 注3

- EUの追加関税の対象はBEVのみ。カナダはHEVも含む。カナダ財務省プレス発表(2024年8月26日付)

- 注4

- ジェトロ「BEV市場を席巻する中国メーカー(ブラジル)」『地域・分析レポート』(2024年12月13日付)

- 注5

- ジェトロ「現地生産開始で供給過剰の懸念も タイでの中資系BEV動向(前編)」『地域・分析レポート』(2024年12月16日付)

- 注6

- インドネシア自動車製造業者協会(ガイキンド)自動車販売台数

- 注7

- 日本経済新聞「中国新興EV「NETA」が経営難、運営会社が法的整理手続き」(2025年6月13日付)

- 注8

- メルカトル中国研究所(MERICS)/ロディアム・グループ“Chinese investment rebounds despite growing frictions - Chinese FDI in Europe: 2024 Update”(2025年5月21日付)

- 注9

- 欧州連合「ハンガリー」

- 注10

- ジェトロ「EU、失速するEV需要の中、相殺関税措置発動」『地域・分析レポート』(2024年12月19日付)

- 注11

- 欧州自動車工業会(ACEA)プレス発表(2025年1月21日付)

- 注12

- ジェトロ「欧州市場のEV需要低迷、部品部門の雇用や投資にも大きな影響」『ビジネス短信』(2025年1月27日付)

- 注13

- 欧州自動車部品工業会(CLEPA)プレス発表(2025年4月2日付)

- 注14

- 欧州連合官報「Directive(EU)2025/1214」(2025年6月19日付)

- 注15

- ロイター「車載電池ノースボルト、スウェーデンでも破産申請 欧州自動車業界に打撃」(2025年3月12日付)

- 注16

- ノースボルト“German Chancellor and Vice Chancellor celebrate the start of construction at Northvolt Drei”(2024年3月25日付)

- 注17

- ロイター "Part of Northvolt's German unit applies for restructuring"(2025年5月9日付)

- 注18

- 欧州委員会プレス発表(2024年1月8日付)

- 注19

- フランス24 “Car battery maker ACC halts plant construction in Germany, Italy”(2024年6月4日付)

- 注20

- ACCウェブサイト

- 注21

- ロイター“Volkswagen's German battery plant to stay at half capacity amid cost pressures”(2024年9月6日付)

- 注22

- ジェトロ「EUバッテリー規則とドイツを中心としたバッテリー生産・リサイクルの動き」(2023年11月27日付)

- 注23

- ジェトロ「トランプ米大統領、カリフォルニア州のZEV販売義務を撤回」『ビジネス短信』(2025年6月17日付)

- 注24

- ジェトロ「米新車市場に1,000万台の繰り越し需要、EVは成長鈍化の見通し」『ビジネス短信』(2025年6月9日付)

- 注25

- ホワイトハウス“TRUMP EFFECT: A Running List of New U.S. Investment in President Trump’s Second Term”(2025年6月2日付)

- 注26

- マークラインズ自動車産業ポータル”Stellantis(1)From a BEV strategy to an xEV strategy”(2025年3月5日付)

特記しない限り、本報告の記述は2025年6月末時点のものである。

目次

-

第1章

世界と日本の経済・貿易 -

第2章

世界と日本の直接投資 -

- 第1節 世界の直接投資

- 第2節 主要国・地域の産業動向

- 戦略的産業の政策・投資動向

- 世界の半導体関連投資

- 世界の電気自動車(EV)・バッテリー投資

- 世界の再生可能エネルギー関連投資

- 世界のデジタル関連投資

- 第3節 日本の直接投資と企業動向

-

第3章

世界の通商ルール形成の動向

(2025年7月24日)