ジェトロ世界貿易投資報告 2025年版

第Ⅰ章 世界と日本の経済・貿易

第2節 世界の貿易 第1項 世界の財貿易

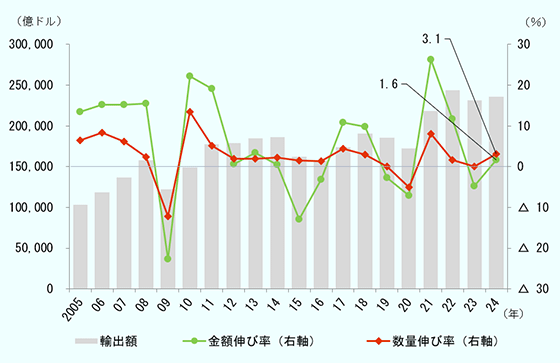

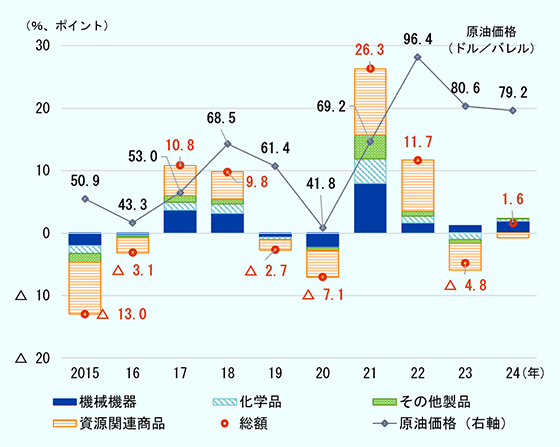

世界貿易額は価格・数量共に増加に転じる

2024年の世界貿易(財貿易、名目輸出額ベース)は、前年比1.6%増の23兆5,547億ドルとなり、4年連続で20兆ドルを超えた(図表Ⅰ-7)。実質貿易の指標である貿易数量(輸出ベース)は3.1%増となった(図表Ⅰ-8)。貿易金額の伸び率が、数量の伸び率を下回ったのは、主にエネルギー関連品目を中心とする貿易価格(単価)の下落による。IMFによれば、2024年の燃料価格指数は前年比マイナス5.3%、一方で食品・飲料価格指数はプラス1.6%となった注1 。

| 種類 | 2020年 | 2021年 | 2022年 | 2023年 | 2024年 |

|---|---|---|---|---|---|

| 世界の貿易(輸出)(億ドル) | 172,628 | 218,064 | 243,518 | 231,809 | 235,547 |

金額(名目)伸び率 金額(名目)伸び率

|

△ 7.1 | 26.3 | 11.7 | △ 4.8 | 1.6 |

|

数量(実質)伸び率

|

△ 5.1 | 8.1 | 1.6 | 0.0 | 3.1 |

|

価格(単価)伸び率

|

△ 2.1 | 16.9 | 9.9 | △ 4.8 | △ 1.4 |

| 世界の貿易(輸入)(億ドル) | 176,612 | 222,780 | 250,815 | 236,929 | 240,603 |

|

金額(名目)伸び率

|

△ 7.2 | 26.1 | 12.6 | △ 5.5 | 1.6 |

|

数量(実質)伸び率

|

△ 5.6 | 9.9 | 3.0 | △ 2.0 | 2.7 |

|

価格(単価)伸び率

|

△ 1.7 | 14.8 | 9.3 | △ 3.6 | △ 1.1 |

| 鉱工業生産指数伸び率(OECD) | △ 6.5 | 6.4 | 2.2 | △ 0.3 | △ 0.8 |

| 燃料価格指数伸び率 | △ 29.1 | 99.6 | 63.6 | △ 36.7 | △ 5.3 |

|

原油価格伸び率

|

△ 32.0 | 65.8 | 39.2 | △ 16.4 | △ 1.8 |

|

天然ガス価格指数伸び率

|

△ 21.6 | 253.7 | 105.6 | △ 62.8 | △ 13.6 |

| 金属価格指数伸び率 | 3.5 | 46.7 | △ 5.6 | △ 2.8 | △ 1.9 |

|

鉄鉱石価格伸び率

|

15.4 | 46.3 | △ 23.7 | △ 0.3 | △ 7.7 |

| 食料・飲料価格指数伸び率 | 1.8 | 26.7 | 14.8 | △ 6.1 | 1.6 |

| ドルの名目実効為替レート変化率 | △ 1.1 | △ 3.7 | 10.6 | 0.9 | 1.6 |

- 注:

-

- 名目金額、伸び率はジェトロ推計値。

- 数量伸び率はWTOの数値。

- 価格伸び率は「名目金額/実質貿易指数」の伸び率。

- 資源価格伸び率は年平均の伸び率。原油価格は、ドバイ、北海ブレント、WTIの平均。天然ガス価格は欧州、日本、米国の価格指数。鉄鉱石価格はCFR中国天津港価格。

- 出所:

- ジェトロ推計値(Global Trade Atlasから作成)、OECDデータ(2025年4月版)、“IFS(2025年4月版)”(IMF)、“PCPS(2025年4月版)”(IMF)、WTOから作成

- 注:

- 金額伸び率、数量伸び率ともに輸出ベース。

- 出所:

- ジェトロ推計値(Global Trade Atlasから作成)およびWTOから作成

米国でトランプ大統領が就任し、あらゆる国・地域、商品に対する追加関税の導入を発表したことで、2025年の世界貿易は不確実性を増し、貿易フローは大きく様相を変えると予測される(第Ⅰ章第1節参照)。2025年第1四半期までのデータが入手可能な34カ国・地域の貿易の伸び率を見ると、2025年第1四半期の輸出金額は前年同期比4.7%増、輸入は6.4%増と、いずれも2024年の同伸び率よりも高かった(図表Ⅰ-9)。

| 国・地域 | 輸出 | 輸入 | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 2024年(伸び率) | 2025年Q1 | 2024年(伸び率) | 2025年Q1 | |||||||||

| Q1 | Q2 | Q3 | Q4 | 金額 | 伸び率 | Q1 | Q2 | Q3 | Q4 | 金額 | 伸び率 | |

| 主要34カ国・地域計 | △ 1.1 | 1.9 | 3.6 | 3.8 | 46,670 | 4.7 | △ 3.6 | 0.5 | 5.0 | 3.3 | 47,423 | 6.4 |

| 米国 | △ 0.0 | 4.3 | 3.1 | 0.9 | 5,226 | 3.1 | 1.2 | 5.4 | 8.9 | 8.9 | 9,481 | 25.6 |

| 中国 | △ 1.7 | 4.4 | 5.5 | 10.0 | 8,539 | 5.7 | 1.2 | 1.7 | 2.6 | △ 1.7 | 5,807 | △ 6.9 |

| ドイツ | △ 2.5 | △ 0.6 | 1.6 | △ 3.3 | 4,165 | △ 3.5 | △ 7.2 | △ 5.2 | 1.2 | △ 0.9 | 3,589 | 0.2 |

| ASEAN5 | △ 0.8 | 3.7 | 9.1 | 8.6 | 3,798 | 8.2 | 2.2 | 6.0 | 12.8 | 9.2 | 3,603 | 6.6 |

| オランダ | △ 8.5 | △ 2.4 | 2.8 | 2.1 | 2,317 | 2.9 | △ 11.5 | △ 5.4 | 2.2 | 2.0 | 2,012 | 2.8 |

| 日本 | △ 3.0 | △ 4.2 | 1.4 | △ 0.1 | 1,770 | 5.1 | △ 15.4 | △ 5.7 | 3.7 | △ 3.3 | 1,869 | 3.5 |

| 英国 | 2.9 | △ 6.3 | △ 9.3 | 6.4 | 1,535 | 17.6 | △ 7.4 | 2.8 | 5.1 | 12.5 | 2,083 | 11.0 |

| 香港 | 14.8 | 12.3 | 10.5 | 7.8 | 1,676 | 11.9 | 10.0 | 8.4 | 7.2 | 1.8 | 1,801 | 9.1 |

| フランス | △ 2.3 | △ 4.0 | △ 0.3 | △ 0.8 | 1,567 | △ 3.1 | △ 8.5 | △ 5.5 | △ 2.1 | △ 2.8 | 1,845 | △ 2.2 |

| イタリア | △ 1.2 | △ 0.7 | 0.8 | △ 0.2 | 1,687 | 0.2 | △ 8.8 | △ 5.5 | 0.4 | △ 0.8 | 1,593 | 3.1 |

| 韓国 | 8.0 | 10.1 | 10.5 | 4.2 | 1,595 | △ 2.3 | △ 11.1 | △ 1.4 | 6.2 | 0.9 | 1,526 | △ 1.4 |

- 注:

-

- 34カ国・地域は、アルゼンチン、オーストラリア、オーストリア、ベルギー、ブラジル、カナダ、中国、デンマーク、フィンランド、フランス、ドイツ、ギリシャ、香港、インド、インドネシア、アイルランド、イタリア、日本、ルクセンブルク、マレーシア、オランダ、ニュージーランド、フィリピン、ポルトガル、シンガポール、南アフリカ共和国、韓国、スペイン、スウェーデン、スイス、台湾、タイ、英国、米国。

- ASEAN5はインドネシア、マレーシア、フィリピン、シンガポール、タイ。

- 対世界輸出入金額および前年同期比伸び率。

- 2025年第1四半期の貿易額(輸出額+輸入額)上位10カ国・地域とASEAN5。

- 出所:

- Global Trade Atlas(S&P Global)から作成

輸出では英国や香港の増加が目立ち、共に米国向けの貴金属類(HS71類)の輸出が急増した。英国は2025年第1四半期の輸出金額のうち、米国向けが前年同期比109.7%増、中でも貴金属類は約30倍となった。輸入では、米国が25.6%増の9,481億ドルで四半期ベースの輸入金額としては過去最高を記録した。2025年1月以来、米国による追加関税の導入が示唆されていたことから、在庫の確保や駆け込み需要への対応が反映されたと考えられる。輸入上位品目の一般機械や電気機器が2割前後の増加となったほか、貴金属類は472.6%増となった。追加関税導入による米国経済への影響を懸念し、安定資産としての金をはじめとする貴金属類の先物相場が伸びたことが背景にある。

このように2025年第1四半期の貿易は、米国による追加関税導入を懸念した駆け込み需要を反映し、ゆがみが生じている。国連貿易開発会議(UNCTAD)が2025年7月に発表した四半期報告書(Global Trade Update)では、2025年第2四半期の予測として世界の財・サービス貿易の両方で成長が続くと見込む注2 。ただし、年後半は世界経済減速に伴う国際貿易の成長鈍化の可能性を示唆。2025年下半期の国際貿易における不確実性を高める要因として、米国における貿易政策の不確実性の継続、対抗措置の可能性、補助金や保護主義的な産業政策の拡大、これらの政策がグローバル・バリューチェーンに与える影響を挙げる。他方、地域統合の進展が国際貿易を支え得るとも指摘した。

多くの国・地域で前年比増

2024年の世界貿易(輸出金額ベース)を国・地域別に見ると、先進国は前年比1.1%増の13兆6,206億ドル、新興・途上国は2.3%増の9兆9,342億ドルとなった(図表Ⅰ-10)。資源価格の下落を受け、資源輸出国注3 の輸出額は1.1%減、中でもエネルギー価格の下落が響き、燃料輸出国は3.8%減と、前年から減少が続いた。

| 国・地域名 | 輸出 | 輸入 | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 金額 | 構成比 | 伸び率 | 寄与度 |

数量 伸び率 |

金額 | 構成比 | 伸び率 | 寄与度 |

数量 伸び率 |

|

| USMCA(NAFTA) | 32,514 | 13.8 | 2.2 | 0.3 | 2.3 | 44,516 | 18.5 | 5.1 | 0.9 | 4.7 |

|

米国

|

20,645 | 8.8 | 2.3 | 0.2 | 2.7 | 32,674 | 13.6 | 6.1 | 0.8 | 5.3 |

|

カナダ

|

5,698 | 2.4 | 0.1 | 0.0 | 0.5 | 5,589 | 2.3 | 0.0 | 0.0 | 0.5 |

|

メキシコ

|

6,171 | 2.6 | 4.1 | 0.1 | 2.8 | 6,253 | 2.6 | 4.5 | 0.1 | 5.7 |

| EU | 71,262 | 30.3 | △ 0.9 | △ 0.3 | n.a. | 69,340 | 28.8 | △ 2.7 | △ 0.8 | n.a. |

|

ドイツ

|

16,813 | 7.1 | △ 1.2 | △ 0.1 | △ 1.4 | 14,214 | 5.9 | △ 3.2 | △ 0.2 | △ 3.1 |

|

オランダ

|

9,217 | 3.9 | △ 1.6 | △ 0.1 | △ 3.2 | 8,139 | 3.4 | △ 3.4 | △ 0.1 | △ 0.5 |

|

フランス

|

6,388 | 2.7 | △ 1.9 | △ 0.1 | △ 3.5 | 7,502 | 3.1 | △ 4.8 | △ 0.2 | △ 6.5 |

|

イタリア

|

6,743 | 2.9 | △ 0.4 | △ 0.0 | △ 2.2 | 6,152 | 2.6 | △ 3.9 | △ 0.1 | △ 3.0 |

| 英国 | 5,128 | 2.2 | △ 1.6 | △ 0.0 | △ 8.3 | 8,165 | 3.4 | 3.2 | 0.1 | 0.9 |

| オーストラリア | 3,408 | 1.4 | △ 8.2 | △ 0.1 | △ 0.1 | 2,836 | 1.2 | 3.2 | 0.0 | 4.4 |

| 日本 | 7,090 | 3.0 | △ 1.4 | △ 0.0 | 0.0 | 7,460 | 3.1 | △ 5.4 | △ 0.2 | △ 0.7 |

| 北東アジア・ASEAN | 66,163 | 28.1 | 6.0 | 1.6 | n.a. | 54,300 | 22.6 | 4.0 | 0.9 | n.a. |

|

中国

|

35,803 | 15.2 | 4.6 | 0.7 | 13.4 | 25,872 | 10.8 | 0.9 | 0.1 | 1.7 |

|

韓国

|

6,836 | 2.9 | 8.1 | 0.2 | 6.4 | 6,318 | 2.6 | △ 1.7 | △ 0.0 | 0.1 |

|

台湾

|

4,744 | 2.0 | 9.7 | 0.2 | 10.7 | 4,011 | 1.7 | 11.8 | 0.2 | 14.9 |

|

ASEAN6

|

18,781 | 8.0 | 7.0 | 0.5 | n.a. | 18,099 | 7.5 | 9.4 | 0.7 | n.a. |

| インド | 4,428 | 1.9 | 2.6 | 0.0 | 3.4 | 7,171 | 3.0 | 7.0 | 0.2 | 9.5 |

| 中南米 | 7,923 | 3.4 | 4.0 | 0.1 | n.a. | 7,679 | 3.2 | 2.3 | 0.1 | n.a. |

|

ブラジル

|

3,370 | 1.4 | △ 0.8 | △ 0.0 | 2.6 | 2,629 | 1.1 | 9.2 | 0.1 | 17.2 |

| 中東 | 11,214 | 4.8 | △ 3.2 | △ 0.2 | n.a. | 10,955 | 4.6 | 1.5 | 0.1 | n.a. |

|

トルコ

|

2,617 | 1.1 | 2.4 | 0.0 | 2.2 | 3,437 | 1.4 | △ 5.1 | △ 0.1 | △ 5.2 |

| アフリカ | 5,140 | 2.2 | 1.6 | 0.0 | n.a. | 6,292 | 2.6 | 1.2 | 0.0 | n.a. |

|

南アフリカ共和国

|

1,105 | 0.5 | 0.2 | 0.0 | △ 3.0 | 1,013 | 0.4 | △ 3.9 | △ 0.0 | △ 5.7 |

| 世界 | 235,547 | 100.0 | 1.6 | 1.6 | 3.1 | 240,603 | 100.0 | 1.6 | 1.6 | 2.7 |

| 先進国 | 136,206 | 57.8 | 1.1 | 0.7 | n.a. | 145,855 | 60.6 | 0.7 | 0.4 | n.a. |

| 新興・途上国 | 99,342 | 42.2 | 2.3 | 1.0 | n.a. | 94,748 | 39.4 | 2.9 | 1.1 | n.a. |

| 資源輸出国 | 21,228 | 9.0 | △ 1.1 | △ 0.1 | n.a. | 19,587 | 8.1 | 3.8 | 0.3 | n.a. |

|

燃料輸出国

|

9,287 | 3.9 | △ 3.8 | △ 0.2 | n.a. | 8,142 | 3.4 | 5.7 | 0.2 | n.a. |

|

非燃料輸出国

|

11,941 | 5.1 | 1.0 | 0.1 | n.a. | 11,445 | 4.8 | 2.5 | 0.1 | n.a. |

- 注:

-

- 世界、EU、先進国、新興・途上国、資源輸出国(およびその内訳)はジェトロ推計値。

- EUは域内貿易を含む。

- ASEAN6は、シンガポール、タイ、マレーシア、ベトナム、インドネシア、フィリピンの6カ国。

- 北東アジア・ASEANは、中国、韓国、台湾およびASEAN6の9カ国・地域。

- 資源輸出国(44カ国・地域)の定義は脚注3参照。一部データが入手できない、または推計できない小国は計上対象外。

- 先進国はDOTS(IMF)の定義に基づく37カ国・地域。新興・途上国は世界から先進国を引いたものとして算出。

- 数量伸び率はWTOの数値。

- 出所:

- ジェトロ推計値(Global Trade Atlasから作成)およびWTOから作成

貿易額(輸出額+輸入額)を見ると、上位5カ国の順位は前年から変動はなく、中国が6兆1,675億ドルと首位(輸出1位、輸入2位)、米国が5兆3,319億ドル(輸出2位、輸入1位)と続いた。中国と米国の貿易額の差は前年比5.9%減の8,355億ドルで、3年連続で縮小している。続いてドイツが3兆1,027億ドル(輸出入ともに3位)、オランダが1兆7,356億ドルと続いた。日本は、1兆4,550億ドルで、前年に続き世界5位だった。

中国

2024年の中国の輸出は、前年比4.6%増の3兆5,803億ドル、輸入は0.9%増の2兆5,872億ドルとなった。いずれも前年の落ち込みからは回復傾向が見られる。主要輸出品目の多くは、前年比で増加した。特に、全体の8.2%を占める輸送機器が19.7%増と、2年連続で2割近く伸びた。中でも、乗用車のうち、ハイブリッド車(183.5%増、46億ドル)とプラグインハイブリッド車(86.8%増、81億ドル)が好調だった。他方、乗用車輸出の3割強を占めるバッテリー式電気自動車(BEV)が6.3%減(320億ドル)と落ち込んだ。中国のBEV輸出は2017年から増加が続いていたが、主要市場の需要減速などを受けて初めて前年を下回った。その他の主要品目では、全体の26.0%を占める電気機器(2.7%増)、一般機械(10.6%増)、化学品(1.5%増)、繊維・同製品(1.2%増)などが前年から増加した。

中国の主な輸出先のうち、全体の約15%を占める米国向けが3.6%増の5,243億ドルとなった。米国向け輸出の24.0%を占める電気機器は0.3%増の1,260億ドルと横ばいだった。電気機器の中で3割弱を占めるスマートフォン(以下、スマホ)は8.4%減(351億ドル)となった半面、リチウム・イオン電池は13.7%増の153億ドルと好調だった。輸送機器も21.6%増(253億ドル)となり、うち乗用車が44.6%増(37億ドル)で、特に1,500cc超、3,000cc以下の乗用車が50.9%増、ハイブリッド車が509.7%増と好調だった。

ASEAN向けは、9.4%増の5,875億ドル、輸出全体の16.4%を占めた。ASEANのうち、最も輸出金額の多いベトナム向けは14.4%増の1,623億ドルとなった。同国向け輸出の36.2%を占める電気機器(24.2%増)、約1割を占める一般機器(24.3%増)などが牽引した。

輸出総額の14.4%を占めるEU向けは2.4%増の5,161億ドルとなった。うち、輸出金額が最大のドイツ向けは5.9%増の1,071億ドルとなった。電気機器は1.5%減(333億ドル)と前年割れの中、リチウム・イオン電池は9.9%増(103億ドル)と増加した。そのほかの上位輸出品目では、輸送機器が23.3%増(87億ドル)で、乗用車、特にプラグインハイブリッド車(122.6%増、5億ドル)が増加に貢献した。

日本向けは3.8%減の1,521億ドルとなった。主力の電気機器が6.3%減(369億ドル)と振るわず、中でも集積回路の落ち込みが目立った。

韓国向けは2.9%減の1,466億ドル。全体の3割を占める電気機器が3.3%減となったほか、13.8%を占める化学品が24.6%減少した。化学品の中では、無機化学品が50.6%減と半減した。他方、一般機器は17.1%増(176億ドル)で、特にコンピューター部品が100.5%増(26億ドル)と大きく伸びた。

中国の商品別輸入では、輸入総額の15.0%を占める集積回路が10.0%増の3,869億ドルと前年(15.7%減)から回復した。しかし、その他の主力輸入品目である鉱物性燃料等、化学品、食料品などは前年割れとなった。また、輸入金額は小さいが乗用車は減少が目立ち、16.7%減の383億ドルとなった。中国の乗用車輸入台数は2015年以降、減少傾向が続いており、背景には中国における乗用車の国産化の加速、「内巻」と呼ばれる国内市場の過度な競争環境による外資自動車メーカーの苦戦が挙げられる注4 。

中国自動車工業協会(CAAM)によると、2024年の中国自動車生産台数は前年比3.7%増の3,128万2,000台、販売台数は4.5%増の3,143万6,193台と、いずれも過去最多を更新。販売台数の65.2%を中国系メーカーが占め、2021年以降この割合は右肩上がりだ。

輸入を国・地域別に見ると、最大の輸入相手先である台湾が8.7%増の2,179億ドルとなり、前年から回復を見せた。最大の輸入品目である集積回路が3.3%増(1,400億ドル)とプラスに転じたほか、コンピューター・周辺機器が125.7%増(251億ドル)が好調だった。台湾に続く韓国は11.9%増の1,819億ドルとなった。半導体市況が回復したことが影響し、集積回路が27.1%増と伸びた。韓国以下の上位国では、米国(1.0%減)、日本(2.7%減)、オーストラリア(8.4%減)、ブラジル(4.7%減)からの輸入が減少した。

2025年第1四半期の中国の輸出は前年同期比5.7%増の8,539億ドル、輸入は5,807億ドルで6.9%減となった。

米国

2024年の米国の輸出は、前年比2.3%増の2兆645億ドル、輸入は6.1%増の3兆2,674億ドルとなった。貿易赤字は1兆2,029億ドルと、4年連続で1兆ドルを超えた。北米におけるニアショアリングの進行を背景に、2021年以降、メキシコ、カナダとの貿易額(輸出額+輸入額)がそれぞれ中国を上回る状態が続いている。

商品別に見ると、輸出入共に主要品目である鉱物性燃料等がエネルギー価格の下落に伴い、2年連続で前年比マイナスとなった。輸出では、一般機械(8.2%増、2,524億ドル)や電気機器(6.4%増、2,139億ドル)の伸び率が前年から加速した。一般機械ではコンピューター・周辺機器類が40.2%増(676億ドル)と、高い伸び率となった。他方、輸出全体の1割強を占める主力品目の1つである輸送機器は0.6%減と、前年(15.1%増)からマイナスに転じた。乗用車(6.9%減)、貨物自動車(7.9%減)なども前年割れとなった。

国・地域別に見ると、全体の17.0%を占めるカナダが1.3%減(3,499億ドル)、16.2%を占めるメキシコが3.2%増(3,340億ドル)となった。カナダ向けは輸送機器が最大(673億ドル)であるが3.9%減と減少に転じた。内訳を見ると、乗用車は3.4%増の169億ドルと増加したが、貨物自動車(7.1%減、181億ドル)、自動車部品(エンジン除く)(8.5%減、147億ドル)などが不調だったことが響いた。メキシコ向けは、電気機器が7.8%増の556億ドル、一般機器が14.5%増の523億ドルと増加。特に、コンピューター・周辺機器類が58.9%増(186億ドル)と好調だった。

中国向け輸出は3.0%減の1,432億ドルとなった。米国の輸出総額に占める中国のシェアは7.0%で、直近でピークだった2020年の8.7%から年々縮小している。商品別に見ると、主要輸出商品である大豆(HS1201)が16.1%減(126億ドル)、鉱物性燃料等が26.3%減(146億ドル)となり、輸出全体を下押しした。一方、電気機器は集積回路が前年から増加し、電気機器全体では31.2%増(153億ドル)となった。

EU向け輸出は0.4%増(3,698億ドル)と横ばいだった。EUのうち、オランダ向けは8.1%増の882億ドルで、4年連続で増加が続いた。鉱物性燃料等(12.8%増)や一般機械(38.3%増)の増加が目立った。

輸入を国・地域別に見ると、メキシコが中国を上回り6.9%増の5,055億ドルと、前年に引き続き最大の輸入相手国になった。最大の輸入品目である輸送機器が5.8%増の1,390億ドル、一般機械が30.5%増の1,054億ドルとなった。中国からの輸入は2.7%増の4,387億ドル、カナダは1.5%減の4,119億ドルだった。

2025年第1四半期の米国の輸出は前年同期比3.1%増の5,226億ドル、輸入は25.6%増の9,481億ドルとなった。特に増加幅が大きかった輸入では、多くの品目でトランプ大統領が発表した追加関税導入前の駆け込み需要が影響したと考えられる。輸入金額が大きい品目では、化学品(前年同期比48.6%増)、コンピューター・周辺機器類(67.2%増)の増加が特に目立ったほか、医薬品原料注5 も約12倍(354億ドル)と、追加関税によるコスト増に備えた在庫確保の動きが鮮明となった。

EU/ドイツ

EUの輸出は、前年比0.9%減の7兆1,262億ドル、輸入は2.7%減の6兆9,340億ドルとなった。EU域内の貿易(輸出ベース)は2.3%減の4兆3,468億ドルで、域内貿易の割合は約6割を占める。

EUの貿易額(輸出額+輸入額)のうち、約2割を占め最大のドイツは、輸出が1.2%減の1兆6,813億ドル、輸入が3.2%減の1兆4,214億ドルだった。ドイツの輸出を商品別に見ると、約2割を占める輸送機器が3.5%減の3,301億ドル、一般機械が1.7%減の2,756億ドル、電気機器が5.4%減の1,821億ドルと減少が目立った。輸出の約2割を占める化学品は0.7%増の3,411億ドルとほぼ横ばいだった。

ドイツの輸出を国・地域別にみると、米国が2.3%増の1,743億ドルと増加した。欧州主要国向けでは、フランスが1,253億ドル(2.9%減)、オランダが1,184億ドル(1.4%減)など減少したが、ポーランドは3.4%増の1,012億ドルと増加、特に、乗用車の輸出が26.8%増と好調だった。一方、中国向けは7.6%減(973億ドル)と3年連続で減少した。特に乗用車が27.5%減と大きく減少、中国における競争激化の影響が反映されたかたちとなった。

ドイツの輸入では、最大の輸入相手先であるオランダは鉱物性燃料等や電気機器の輸入減が響き、2.0%減(2,015億ドル)となった。これに続く中国は1.1%増の1,035億ドルと微増にとどまった。中国からの輸入の約3割を占める電気機器は9.3%減と振るわなかったが、リチウム・イオン電池は9.4%増の85億ドルと堅調だった。中国以下では、ポーランドやベルギー、フランスなどのEU域内国からの輸入が減少した。

データの入手が可能なEU14カ国の2025年第1四半期の輸出総額は1兆5,006億ドルで、前年同期比1.4%増と微増した。輸入は1.2%増の1兆3,974億ドルとなった。このうちドイツの輸出は3.5%減の4,165億ドルで、上位輸出相手では中国(16.9%減)の減少率が特に大きかった。ドイツの輸入は0.2%増の3,589億ドルと、横ばいとなった。

アジア地域(韓国、台湾、ASEAN)

アジアでは多くの国・地域で貿易額が回復した。

2024年の韓国の輸出は前年比8.1%増の6,836億ドル、輸入は1.7%減の6,318億ドルとなった。韓国の上位輸出先のうち、中国が6.6%増(1,330億ドル)、米国が10.4%増(1,278億ドル)となった。輸出総額に占める両国のシェアは前年に引き続きそれぞれ2割弱とほぼ均衡した。中国向け輸出については、集積回路が27.4%増の423億ドルと全体を牽引した。特に、韓国メーカーの存在感が大きい記憶素子(メモリ)のうち、DRAM注6 が56.7%増(144億ドル)と、半導体市況の好転を反映して大きく伸びた。米国向け輸出では、輸送機器が8.0%増(442億ドル)と好調だった。2025年第1四半期の韓国の輸出は前年同期比2.3%減の1,595億ドル、輸入は1.4%減の1,526億ドルと、輸出入共に減少した。

2024年の台湾の輸出は9.7%増の4,744億ドル、輸入は11.8%増の4,011億ドルとなった。国・地域別に見ると、米国向けが45.9%増の1,112億ドルと大幅に伸びた。特にコンピューター・周辺機器が139.8%増の514億ドルと牽引した。他方、中国向けは968億ドルと1.2%増にとどまった。約7割を占める電気機器は5.9%増と増加したものの、その他の商品の減速が響いた。2025年第1四半期の台湾の輸出は前年同期比17.6%増の1,293億ドルと大幅に伸びた。2024年に続き米国向けのコンピューター・周辺機器が48.8%増と駆け込み需要が反映された。輸入は17.8%増の1,084億ドルだった。

2024年のASEAN6注7 の輸出は、前年比7.0%増の1兆8,781億ドル、輸入は9.4%増の1兆8,099億ドルとなった。6カ国全てで、輸出入とも前年比でプラスとなった。輸出金額が多い順に伸び率を見ると、シンガポールが6.2%増、ベトナムが14.5%増、マレーシアが5.6%増、タイが6.9%増、インドネシアが2.3%増、フィリピンが0.1%増となった。特に増加が目立ったベトナムの輸出は、コンピューター・周辺機器(192.3%増)、集積回路(140.4%増)などが好調だった。次に伸び率が高いタイの輸出はコンピューター・周辺機器が47.9%増と好調だった。

2025年第1四半期のASEAN5カ国注8 の輸出は前年同期比8.2%増の3,798億ドル、輸入は6.6%増の3,603億ドルとなった。輸出では米国向けが27.6%増と急増した。特にマレーシアから米国向けが45.0%増と伸び、中でも集積回路が106.0%増と大幅に増加した。

揺れる世界の貿易、貿易再分配の可能性

WTOは2025年4月、「世界貿易見通し」を発表した。同年4月14日時点の米国の追加関税措置やそれに対する各国・地域の対抗措置などを前提とした調整シナリオにおいて、2025年の世界の財貿易量を前年比0.2%減と予測した。調整シナリオで想定した措置が導入されない場合の予測(2.7%増)から約3ポイントの大幅な減速となる(第Ⅰ章第1節参照)。地域別の寄与度では、米国を中心とする北米が1.7ポイントのマイナスとなり、アジアや欧州のプラス寄与を相殺し、かつ全体を大きく押し下げる見通しだ。WTOは米中貿易の混乱が貿易の転換を招くと指摘し、中国製品の輸出は北米以外の全ての地域で増加すると予測。これにより第三国市場において中国との競争激化の懸念が高まるとしている。また、米国ではほとんどの国・地域からの輸入が減少すると見込まれる。中でも繊維・アパレル、電気機器など一部の製品は、特に中国からの輸入が激減し、減少分を供給できる国・地域に新たな輸出機会が生まれる可能性も示された。

米国最大の関心は貿易赤字の解消

第2次トランプ政権による追加関税を巡る措置や発表に対し、各国・地域は対応を余儀なくされている(第Ⅲ章第1節第2項参照)。追加関税の導入を行う背景には、米国と貿易相手国との二国間貿易関係における互恵性の欠如、米国とは著しく異なる関税率・非関税障壁などにより、米国が巨額かつ長期にわたる貿易赤字額を抱えていることがある注9 。追加関税は、貿易赤字やその根底にある非相互的待遇がもたらす脅威が解決または緩和されたと米国側が判断するまで続けるとしている。

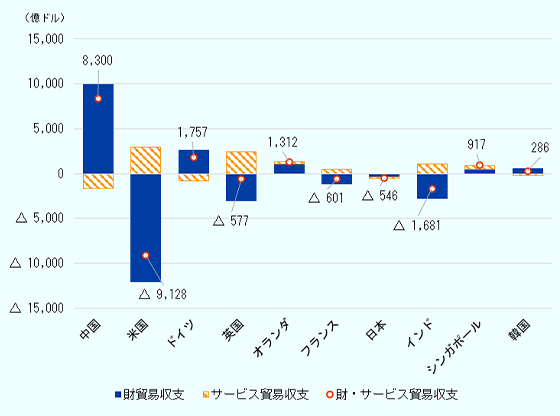

2024年の財貿易収支(通関ベース)を国・地域別に見ると、米国の貿易収支は1兆2,029億ドルの赤字で、赤字額は主要133カ国・地域注10 で最も大きかった。次ぐ英国(3,037億ドルの赤字)、インド(2,743億ドルの赤字)と比較しても、圧倒的に赤字額が大きいことが分かる(図表Ⅰ-11)。対して、中国は貿易黒字額が9,931億ドルで、世界で最も大きい。他方、サービス貿易では、米国と中国の立場は逆転する。2024年の米国のサービス貿易収支は2,901億ドルの黒字で世界最大注11 なのに対し、中国は1,632億ドルの赤字で世界最大である。金額は財貿易の方が大きいため、米国のサービス貿易黒字額は財貿易の赤字額を相殺するまでには至っていない。

- 注:

-

- 2024年の財・サービス貿易額(輸出額+輸入額)において世界で上位10カ国・地域。

- 通関ベース。

- 出所:

- ジェトロ推計(Global Trade Atlasから作成)およびWTOから作成

各国・地域が対米交渉に挑む中、2025年5月に英国が世界に先駆けて、米国との合意を発表。合意内容には英国から米国に輸出される自動車や鉄鋼・アルミニウムにかかる関税の削減・撤廃のほか、1962年通商拡大法232条(以下、232条)に基づき今後賦課する追加関税についても英国に対して特恵待遇を与えることなどが含まれた注12 。英国は2024年の対米輸出金額で世界12位、また米国にとって英国は第5位の貿易黒字相手国(119億ドル、通関ベース)である。

モザイク模様の米国関税交渉の行方

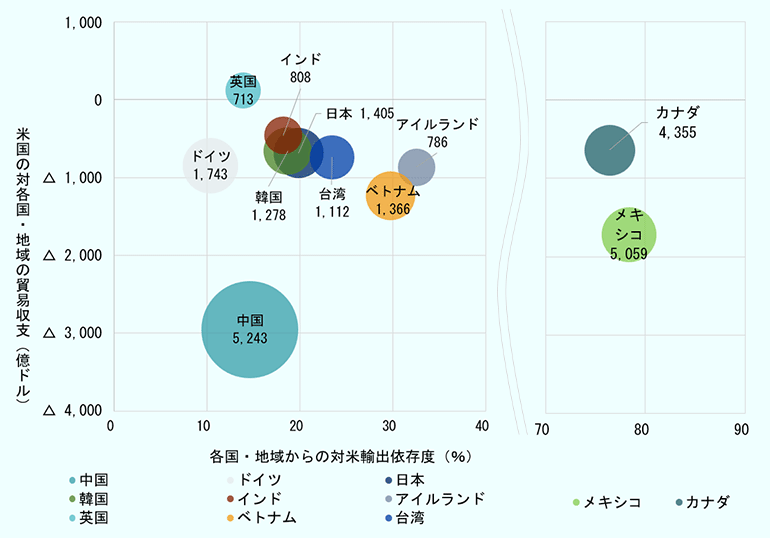

2024年の対米輸出金額上位10カ国・地域と英国について、米国側から見た貿易収支額(縦軸、通関ベース)、各国・地域の対米輸出依存度注13 (横軸)、対米輸出金額(バブルサイズ)を図表Ⅰ-12に示した。

- 注:

-

- 2024年の対米輸出金額が高い上位10カ国・地域と英国。

- バブルサイズは対米輸出金額。

- 図表内の数字はそれぞれの国・地域の対米輸出金額(単位:億ドル)。

- 貿易収支は通関ベース。

- 出所:

- ジェトロ推計値(Global Trade Atlas)から作成

これら11カ国・地域で、2024年の世界の対米輸出金額全体の71.6%を占める。11カ国・地域の立ち位置を見ると、対米輸出依存度が高いメキシコ(78.3%)、カナダ(76.4%)、アイルランド(32.6%)、ベトナム(29.7%)、米国から見て貿易赤字額が大きい中国(2,954億ドルの赤字)への影響が大きいと考えられる。

対米輸出金額が2位のメキシコ、3位のカナダについて、米国の貿易統計からそれぞれの主要な輸入品目を確認すると、2024年のメキシコからの輸入では、航空機・船舶を除く輸送機器(HS87類)が27.0%を占め最大、一般機械(20.9%)、電気機器(17.2%)と続く。カナダからの輸入は、全体の30.2%を鉱物性燃料等が占め、そのうちの8割弱は原油となっている。次いで、航空機・船舶を除く輸送機器(12.2%)、一般機械(7.3%)と続く。メキシコおよびカナダには2025年6月末現在、国際緊急経済権限法(IEEPA)に基づく一律25%の追加関税注14 のほか、232条に基づき自動車・自動車部品に25%、鉄鋼・アルミニウム製品に50%の関税が課せられている。ただし、米国・メキシコ・カナダ協定(USMCA)が締結されており、同協定における原産地規則(ROO)を満たす部分には課税されないため、ROOを満たすことができるかどうかにより影響の度合いは異なる。

日本は対米輸出金額で5位。対米輸出金額、貿易赤字額および対米輸出依存度では、韓国、台湾、インドと近い。特に韓国とは、米国から提示されている相互関税率、主要な対米輸出品目が自動車関連商品である点で類似している。2024年の米国による自動車および自動車部品の輸入では、日本はメキシコ、カナダに次ぐ3位、韓国は4位の相手国となっている。これらには25%の関税がかかっているため、日韓各メーカーにも影響が出始めている。

対米輸出金額で6位のベトナムからは、パソコン、スマホ、ヘッドホン・イヤホン、縫製品、履物類など生活関連の商品を多く輸入している。これらは中国からの主な輸入品目でもある。ベトナムが2025年7月2日に米国との交渉で合意に至り、ベトナムからの輸入品に課される相互関税は46%から20%となり、中国(34%)を下回るとみられる注15 。そのため、中国の代替供給先として漁夫の利を得る可能性も指摘されている。

対米輸出金額が9位のインドに対する米国の貿易赤字額は457億ドルと、対米輸出金額上位10カ国・地域の中では最も小さい。インドからの主な輸入品目は電気機器、貴金属類、医薬品・医療用品。特にスマホ、医薬品・医療用品はここ数年で増加している。報道によると、インドは近日中に米国との貿易協定を締結することを期待していると表明した一方で、ピユシュ・ゴヤル商工相は期限に左右されることはないとも発言、対抗措置の発動の可能性もあるとしている注16 。

対米輸出金額10位のアイルランドからの輸入は、約半分が医薬品・医療用品、約25%を医薬品の原料が含まれる有機化学品が占める。アイルランドの輸出から見ると、医薬品・医療用品は4割弱、有機化学品は半数超が米国向けであり、医薬品や原料に追加関税が課されることになれば、影響は大きい。

いち早く米国との協議で合意に至った英国は、輸送機器や医薬品が主要な輸出品目となっている。英国の対米輸出依存度がほかの国・地域に比べて低いことや、米国から見て英国との貿易が黒字であることなどが迅速な合意につながったと推察される。

米国の中国との貿易は足元で大きく減少

図表Ⅰ-12で示したとおり、中国は対米輸出金額、中国に対する米国の貿易赤字額でそれぞれ1位。貿易赤字額は2023年に前年比で改善したものの、2024年は前年からわずかに赤字が進行した。輸出が2年連続で前年比減となったことに加え、輸入が増加に転じたことが起因した。

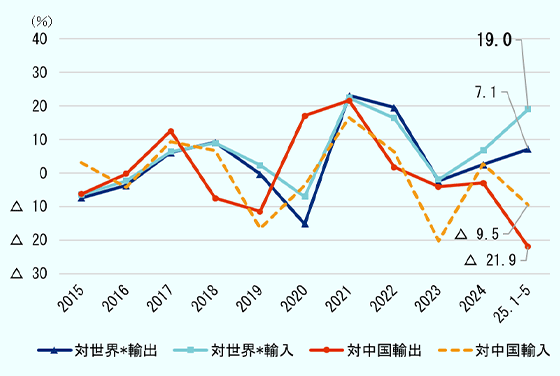

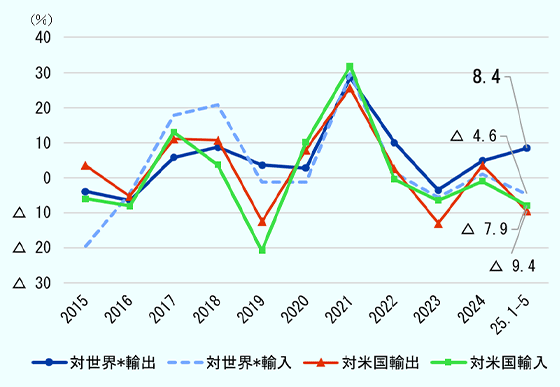

米国の輸出入金額の伸び率注17 を中国以外の国・地域と中国とで比較すると、輸出入ともに2024年から世界(中国除く)の伸び率に対して中国の伸び率が低迷している。2025年1~5月までの期間の差は特に顕著で、世界(中国除く)との貿易が伸びた半面、中国との貿易は減少した(図表Ⅰ-13)。世界(中国除く)からの輸入増の要因は、一時停止された追加関税再開前の駆け込み需要とみられる。中国との貿易は輸出入ともに5月が最も落ち込み、輸出が42.1%減、輸入は41.4%減となった。輸出の減少は3月から中国が米国からの原油購入を停止したことが、輸入は主要品目のスマホ、ノートパソコンの減少が響いた。

- 注:

-

- 米国の貿易統計から算出。

- 対世界の輸出入は世界全体から中国を除く。

- 2015~2024年は前年比伸び率。

- 2025年1~5月は前年同期比伸び率。

- 伸び率は金額ベース。

- 出所:

- Global Trade Atlas(S&P Global)から作成

同様に、中国の輸出入金額の伸び率注18 も、米国以外の国・地域と米国とで比較すると、輸入については2025年1~5月で世界(米国除く)、米国共に前年同期比で減少が目立った。対して、輸出では米国向けが9.4%減となった一方、米国を除く国・地域向けは8.4%増と逆の動きを示す(図表Ⅰ-14)。米中がそれぞれお互いとの貿易金額を減らし、それ以外の国・地域との貿易を伸ばしていることが鮮明となった。

- 注:

-

- 中国の貿易統計から算出。

- 対世界の輸出入は世界全体から米国を除く。

- 2015~2024年は前年比伸び率。

- 2025年1~5月は前年同期比伸び率。

- 伸び率は金額ベース。

- 出所:

- Global Trade Atlas(S&P Global)から作成

国連のBEC(広義の経済的範疇)分類を用いて、米国による最終耐久消費財加工品注19 の2024年の輸入金額を主要な国・地域別に確認すると、特に、中国(1,511億ドル)、EU(775億ドル)、メキシコ(758億ドル)、ASEAN(519億ドル)からの輸入金額が大きいが、中国からの輸入が他国・地域を圧倒している注20 。最終耐久消費財加工品には、米国の小売市場に流通する生活用品などが多く含まれるため、これら製品に追加関税が課されることで、米国の内需への影響も懸念される。

米国向け輸出減、世界へ輸出攻勢強める中国

米国が中国から輸入している上位品目のうち、スマホとノートパソコン(タブレットコンピューターを含む)について、足元の変化を確認する。この2品目は2025年6月末現在で相互関税の適用除外のため、中国からの輸入に対しては20%、メキシコとカナダを除くその他の国・地域からの輸入に対する関税は0%となっている注21 。

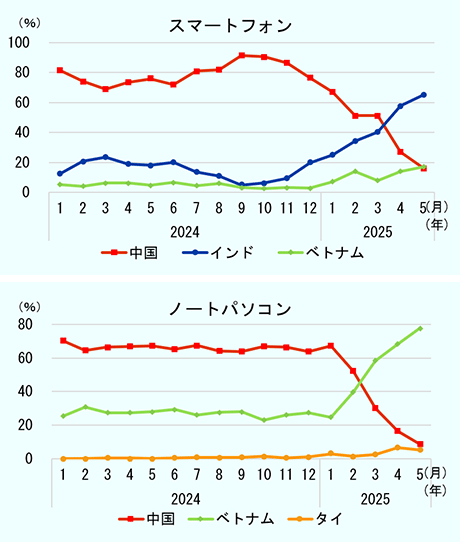

2024年の米国による中国からのスマホ輸入金額は413億ドルで、中国からの輸入のうち、HSコード6桁ベースで最大の品目。米国は、2024年のスマホ輸入総額の81.1%を中国からの輸入に依存していた。2025年に入り、中国からの輸入は大幅に減少。米国のスマホ輸入金額に占める割合(シェア)は5月に16.1%まで減少した。対して、インドとベトナムからの輸入が2025年1月から急増し、5月までのほとんどの月で前年同月比伸び率は100%を超える。4月にはインドのシェアが57.7%となり中国と逆転、5月にはベトナムのシェア(16.9%)が中国を上回った(図表Ⅰ-15)。中国からの輸入の減少分がインドとベトナムに置き換わったかたちだ。

- 注:

-

- いずれも2025年1~5月の米国による輸入金額が大きかった上位3カ国。

- 米国による各品目の対世界輸入総額に占める各国のシェア。

- 出所:

- Global Trade Atlas(S&P Global)から作成

ノートパソコンは、2024年の中国からの輸入金額が326億ドルで、スマホに次いで輸入金額が大きい。中国からの輸入は全体の66.1%と半数を超えた。ノートパソコンの中国シェアは2018年の94.4%をピークに減少していたが、2025年以降は減少ペースが加速、5月の中国のシェアは8.8%と1割を割り込んだ。対して、ベトナムからの輸入が2025年1月から増加し、3月には中国からの輸入金額を上回った。5月は前年比146.4%増、シェアは77.6%となった。ベトナムのシェアは2025年1月時点(24.8%)からわずか4カ月で3倍に跳ね上がった。そのほかの上位輸入国・地域では、タイからの輸入の伸びも顕著だった。2025年1~5月の輸入金額は79億ドルと、同期間の中国の約10分の1で、ベトナム、中国、台湾、メキシコに次ぐ5位だが、前年同期比伸び率は16.3倍と大幅に増加した。4月単体では台湾とメキシコからの輸入金額を上回り3位に、5月にはシェアが5.4%と急浮上した。米国によるタイからのノートパソコン輸入は2023年末ごろから急増しており、その背景には台湾メーカーによる新工場の稼働がある。米国による中国への高率の関税賦課も追い風となり、足元で存在感を高めた。

中国の立場から見ると、スマホとノートパソコンは、いずれも米国が最大の輸出先であり、対米輸出の減少は輸出全体の減少を招く懸念がある。2品目の2025年1~5月の中国の米国向け輸出金額はそれぞれ前年同期比18.7%減、24.6%減と大幅に減少した。1月は駆け込み需要により両品目とも大幅に増加したが、4~5月に大きく落ち込んだ。対して、1~5月の世界全体の輸出金額はそれぞれ8.7%減、4.1%減と、米国向けに比べて減少幅は小さいことから、米国向け輸出の減少分を他国・地域への輸出を増やすことで補っていると考えられる。

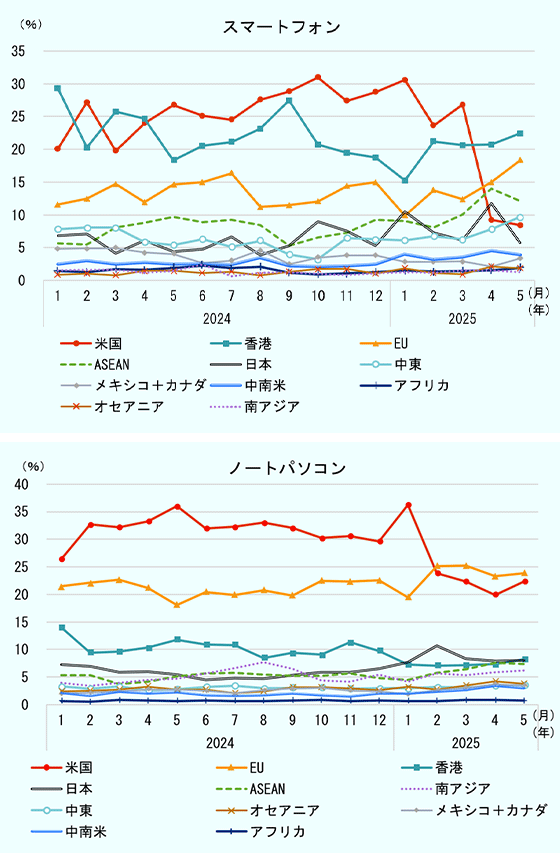

国・地域別の2025年1~5月の中国のスマホおよびノートパソコンの輸出総額に占める割合(シェア)を見ると、米国は前年同期比で5~6ポイント程度シェアが低下した。対して、EU、ASEAN、中東、中南米など幅広い国・地域でシェアが増加した。スマホではASEANや日本、ノートパソコンではASEAN、EUのシェアの増加が目立った。2025年5月時点のシェアで比較すると、スマホでは米国のシェアが8.4%となった半面、香港(22.5%)、EU(18.3%)、ASEAN(12.1%)、中東(9.7%)のシェアが米国を上回った(図表Ⅰ-16)。ノートパソコンは、2025年5月時点の米国のシェアが22.4%となり、EU(23.8%)がこれを上回った。

- 注:

-

- 中東、中南米、アフリカは Global Trade Atlasの分類による。

- 南アジアはインド、バングラデシュ、パキスタン、スリランカ、ブータン、モルディブ。

- オセアニアはオーストラリア、ニュージーランド、パプアニューギニア、その他オセアニア地域。

- 中国による各品目の対世界輸出総額に占める各国・地域のシェア。

- 出所:

- Global Trade Atlas(S&P Global)から作成

2025年1~5月の中国の米国向け輸出の減少に伴う輸出先の変化は、中国に課せられた高率の関税の影響が大きいと考えられる。米国向けの輸出が減少したことで、その減少分を補うべく、中国は米国以外の国・地域に幅広く輸出攻勢を強めており、それらの国・地域では中国製品との競争の激化が懸念される。

また、米国や中国を除く国・地域間での自由貿易協定締結への動きが加速している。米国の追加関税措置や中国による対抗措置に左右されない環境での貿易取引の拡大に向け、各国・地域が新たな枠組み形成を模索している(第Ⅲ章第2節第1項参照)。

中国過剰生産能力への「包囲網」

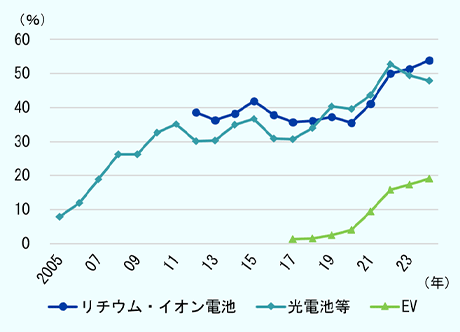

景気低迷が続く中国への過剰生産や安価な製品の市場流入に対する世界の警戒感の高まりも、今後の経済の先行きにおける懸案事項だ。近年は、中国が輸出を強化する「新三様」と呼ばれるリチウム・イオン電池、電気自動車(EV)、太陽電池を中心に、欧米などで中国の過剰生産能力を懸念する声が強まっている。2024年6月にイタリア・プーリアで開催されたG7サミットの首脳共同声明では、G7内外でサプライチェーンの多元化を促進する取り組みを強化するとし、非市場的政策や慣行が有害な過剰生産能力につながっているかを評価するための共同モニタリングを行うことなどが示された注22 。同サミットに合わせて米国ホワイトハウスが発表したファクトシートでは、中国の不公正な政策や慣行が有害な過剰生産能力につながるとの懸念を示し、特に懸念の高い製品として太陽光発電、風力発電、EV、リチウム・イオン電池、医療機器、成熟ノード半導体、鉄鋼、アルミニウムを挙げた。

中国の「新三様」3品目の輸出動向を見ると、リチウム・イオン電池と太陽電池を含む光電池等注23 は中国が世界の輸出金額の約半数を占める。EV注24 も2022年に世界の輸出金額に占める割合が15%を超えた(図表Ⅰ-17)。BEV単体では20%を超えている。光電池等は2年連続で低下している半面、リチウム・イオン電池、EVはここ数年シェアを拡大している。

- 注:

-

- 各品目の世界の輸出総額に占める中国の輸出金額の割合。

- EVはBEVとプラグインハイブリッド車の合計。

- リチウム・イオン電池、EVはそれぞれのHSコードが新設された2012年、2017年から計上。

- 出所:

- ジェトロ推計値(Global Trade Atlas)から作成

中国の2024年の各品目の輸出金額はリチウム・イオン電池が5.8%減の611億ドル、光電池等が28.7%減の336億ドル、EVが4.2%増の401億ドルだった。EV輸出のうち約8割を占めるBEVは6.3%減の320億ドルだった。BEV輸出減少の背景には、各品目の需要の減少や現地生産の進展などのほか、輸出単価の低下も挙げられる。輸出単価は、BEVが前年比12.4%減、リチウム・イオン電池が12.7%減、光電池はほぼ半減となった。プラグインハイブリッド車(HS8703.60)の輸出単価も17.0%減と減少したが、販売台数が125.2%増と大きく伸びたことで、輸出金額全体はプラスを維持した。

EVに関しては、中国の国家補助により不公正に競争市場が歪められているとして、2024年にEU、米国、カナダが中国からの輸入に対して追加関税を課した。中国のEV輸出の主力であるBEVに絞り、中国からの各国・地域への輸出数量(台数ベース)の変化を確認する。中国の輸出台数全体の約3割を占めるEU向けは、2024年は前年比6.2%減(45万1,851台)、2025年1~5月は前年同期比8.5%減(17万8,068台)と減少が続く。米国、カナダ向けは、全体の1%前後とわずかだが、2024年はそれぞれ48.5%減(6,391台)、32.2%減(2万6,968台)と大幅に減少した。2025年1~5月では、米国向けは41.3%増(4,259台)と増加したが、カナダ向けは93.9%減(593台)となった。米国、カナダは中国製EVに100%の追加関税を課しており、これが輸入台数の減少につながったとみられる。

これら国・地域向けの輸出が減少する半面、2024年の中国の対世界輸出台数は前年比6.9%増の165万4,071台、2025年1~5月は前年同期比10.3%増の79万1,089台と好調だ。これは、中国が輸出先を多角化し、特に減少したEU向けの輸出分を新たな市場での販売を伸ばすことで相殺したと考えられる。実際に中国の輸出先国・地域数は2023年の155から176に増加した。特に、インド、インドネシア、メキシコ、フィリピンなどに輸出台数を伸ばしている。国際エネルギー機関(IEA)によると、ブラジル、タイ、インドネシア、マレーシアなどでEVの輸入関税免除が終了することを背景に、中国の自動車メーカーによる現地での製造計画が進んでいると指摘する注25 。これらの国の2024年の国内EV新車販売台数に対する中国からの輸入車の割合を見ると、ブラジルは85.2%、タイは78.2%、インドネシアは50.8%、マレーシアは46.2%と多勢を占める。また、タイ、ブラジル、インドネシアでは、中国のEV大手・比亜迪(BYD)などの生産計画が進んでおり、これらの市場での中国メーカーとの競争はさらに熾烈化すると見込まれる注26 注27 注28 。

2025年6月のG7カナナスキス・サミットのセッション2「経済成長、経済安全序章・経済強靭性」に出席した欧州委員会のウルズラ・フォン・デア・ライエン委員長は、中国による希土類の輸出管理強化や過剰生産能力を批判。特に原材料についてG7が協力して重要なサプライチェーンの多様化と回復力の強化を図る必要があると強調した注29 。また、カナダのマーク・カーニー首相による議長総括でも、中国との建設的かつ安定した関係の重要性を強調しつつ、中国に対して市場の歪曲や有害な過剰生産能力の抑制、グローバルな課題への取り組み、国際平和と安全の促進を求めた注30 。中国外交部は6月18日の定例会見において、G7サミットにおける中国の政策に対する指摘は「内政干渉である」として非難した注31 。過剰生産能力に対する見解の違いは平行線となる中、欧米諸国は中国を念頭においた対応を進めており、中国からの流入品に対する包囲網が構築され始めている。

伸び悩む工業製品、資源関連は落ち着きも

2024年の世界貿易(輸出金額ベース)を商品別に見ると、2023年の広範な落ち込みからは持ち直したが、依然として不調が続く(図表Ⅰ-18)。前年に世界貿易全体の伸び率を大きく押し下げた鉱物性燃料等は、2024年も7.5%の減少となり、前年(22.2%減)に比べ減少幅は縮小したものの、2年連続でのマイナスとなった。主要商品群では、一般機械が9.4%増となったほか、電気機器(4.7%増)、化学品(2.4%増)が前年のマイナスから回復した。輸送機器は0.5%増で、前年(16.6%増)から大幅に鈍化した。乗用車の中でもBEVが10.2%減と大きく減少した。鉄鋼も4.3%減とマイナスに転じた。

| 品目 | 金額 | 構成比 | 伸び率 | 寄与度 |

|---|---|---|---|---|

| 全体 | 235,547 | 100.0 | 1.6 | 1.6 |

| 機械機器 | 96,251 | 40.9 | 4.8 | 1.9 |

|

一般機械

|

28,306 | 12.0 | 9.4 | 1.0 |

|

電気機器

|

36,543 | 15.5 | 4.7 | 0.7 |

|

リチウム・イオン電池

|

1,134 | 0.5 | △ 10.4 | △ 0.1 |

|

輸送機器

|

23,675 | 10.1 | 0.5 | 0.1 |

|

自動車

|

12,248 | 5.2 | △ 1.4 | △ 0.1 |

|

乗用車

|

9,513 | 4.0 | △ 1.2 | △ 0.0 |

|

電気自動車(BEV)

|

1,413 | 0.6 | △ 10.2 | △ 0.1 |

|

自動車部品(エンジン除く)

|

4,587 | 1.9 | △ 1.7 | △ 0.0 |

|

精密機器

|

7,727 | 3.3 | 2.5 | 0.1 |

| 化学品 | 33,090 | 14.0 | 2.4 | 0.3 |

|

医薬品および医療用品

|

9,263 | 3.9 | 8.3 | 0.3 |

|

プラスチック・ゴム

|

9,526 | 4.0 | 2.3 | 0.1 |

| 食料品 (a) | 17,842 | 7.6 | 4.3 | 0.3 |

| 油脂その他の動植物性生産品 (b) | 2,895 | 1.2 | △ 3.4 | △ 0.0 |

| その他原料・その製品 | 73,668 | 31.3 | △ 2.4 | △ 0.8 |

|

鉱石(c)

|

3,359 | 1.4 | 1.2 | 0.0 |

|

鉄鉱石

|

1,527 | 0.6 | △ 5.6 | △ 0.0 |

|

鉱物性燃料等 (d)

|

28,763 | 12.2 | △ 7.5 | △ 1.0 |

|

石油・同製品

|

20,790 | 8.8 | △ 4.4 | △ 0.4 |

|

繊維・同製品

|

8,741 | 3.7 | 1.0 | 0.0 |

|

卑金属・同製品 (e)

|

15,456 | 6.6 | △ 0.2 | △ 0.0 |

|

鉄鋼

|

8,143 | 3.5 | △ 4.3 | △ 0.2 |

|

アルミニウム・同製品

|

2,458 | 1.0 | 3.2 | 0.0 |

|

銅・同製品

|

2,210 | 0.9 | 12.1 | 0.1 |

|

ニッケル・同製品

|

409 | 0.2 | △ 5.7 | △ 0.0 |

| 資源関連商品 (合計) | 68,315 | 29.0 | △ 2.4 | △ 0.7 |

|

燃料(d)

|

28,763 | 12.2 | △ 7.5 | △ 1.0 |

|

非燃料(金属・食料・飲料)

|

39,552 | 16.8 | 1.7 | 0.3 |

|

金属(c + e)

|

18,815 | 8.0 | 0.1 | 0.0 |

|

食料・飲料(a + b)

|

20,737 | 8.8 | 3.2 | 0.3 |

- 注:

- 輸出金額ベース。

- 出所:

- ジェトロ推計値(Global Trade Atlasから作成)から作成

主要商品群の寄与度を見ると、資源関連商品は価格の下落などを受け、2年連続でマイナス寄与となったが、マイナス幅は前年に比べて縮小した。主に機械機器によるプラス寄与が、資源関連商品のマイナスを相殺した(図表Ⅰ-19)。

- 注:

-

- 輸出金額ベース。

- 機械機器には、一般機械、電気機器、輸送機器、精密機器を含む。

- 資源関連商品には、食料品、油脂その他の動植物性生産品、鉱石、鉱物性燃料等、卑金属・同製品を含む。

- その他製品は、総額から機械機器、化学品、資源関連製品の金額を引いたもの。

- 出所:

- ジェトロ推計値(Global Trade Atlasから作成)、IMFから作成

半導体関連製品:不況から一転、回復鮮明に

集積回路

世界の半導体市況は新型コロナウイルス感染拡大以降の特需から一転、2022年下半期から2023年前半には、在庫調整の影響により悪化した。世界半導体市場統計(WSTS)注32 によると、世界の半導体売上高の前年同月比伸び率は2023年2月(24.1%減)に過去10年間で最低値を記録した。同年3月以降も前年同月割れが続いたが、9月に1年3カ月ぶりにプラスに転じ、2024年も堅調に増加した。世界の売上高の約3割を占める米州の伸び率が牽引し、2024年の世界の半導体売上高が前年比19.7%増だったのに対し、米州は45.2%増となった。2025年も引き続き米州が全体を牽引し、1~5月は世界の前年同期比が19.0%増に対し、米州は36.6%増と高い伸び率を維持している。

2024年の集積回路(HS8542)の輸出は前年比10.7%増の1兆916億ドルとなった(図表Ⅰ-20)。2015年以来8年ぶりの前年比マイナスとなった2023年(11.1%減)から一転、過去20年間で最大となった2022年(1兆1,093億ドル)と同水準に達した。

| 製品の種類 | 2023年 | 2024年 | ||

|---|---|---|---|---|

| 金額 | 金額 | 構成比 | 伸び率 | |

| 全商品 | 231,809 | 235,547 | 100.0 | 1.6 |

| コンピューター・周辺機器類 | 6,211 | 8,231 | 2.7 | 32.5 |

| 通信機器 | 6,120 | 6,192 | 2.6 | 1.2 |

|

携帯電話

|

2,853 | 2,815 | 1.2 | △ 1.3 |

|

スマートフォン

|

2,765 | 2,738 | 1.2 | △ 1.0 |

| 半導体等電子部品類 | 11,664 | 12,430 | 5.0 | 6.6 |

|

集積回路

|

9,856 | 10,916 | 4.3 | 10.7 |

|

プロセッサ・コントローラ

|

3,663 | 4,271 | 1.6 | 16.6 |

|

記憶素子

|

1,925 | 2,515 | 0.8 | 30.7 |

|

増幅器

|

243 | 234 | 0.1 | △ 3.6 |

|

その他の集積回路

|

3,811 | 3,692 | 1.6 | △ 3.1 |

| 半導体製造機器 | 1,277 | 1,430 | 0.6 | 12.0 |

| ミクロトーム | 149 | 150 | 0.1 | 0.8 |

| 半導体測定・検査機器 | 69 | 76 | 0.0 | 11.2 |

| 半導体・フォトマスク・レクチル検査機器 | 109 | 124 | 0.0 | 13.1 |

| シリコンカーバイド | 10 | 8 | 0.0 | △ 17.2 |

| シリコンウエハー | 195 | 167 | 0.1 | △ 14.6 |

- 注:

- 輸出金額ベース。

- 出所:

- ジェトロ推計値(Global Trade Atlasから作成)から作成

主要34カ国・地域のデータ注33 を基に、四半期別の集積回路の輸出金額の伸び率を見ると、2022年第4四半期から5四半期連続で前年同期比減となったが、2023年第1四半期(18.4%減)を底に減少幅は縮小し、2024年第1四半期にプラスに転じた。2024年第4四半期には12.5%増となり、2022年第2四半期(15.5%増)ぶりに1割を超える増加となった。2025年第1四半期も8.1%増とプラスの伸びが続く。

集積回路の貿易は約8割を北東アジア・ASEAN域内での貿易が占める注34 。世界の集積回路の輸出のうち2割を占める香港は13.4%増の2,201億ドルとなった。次いで、台湾(1.1%減)、中国(16.7%増)、韓国(39.5%増)、シンガポール(14.1%増)と続いた。上位5カ国・地域では台湾が唯一、前年比減となった。台湾の集積回路輸出のうち、77.1%を占めるその他の集積回路(HS8542.39)が3.7%減となったことが響いた。伸び率では、ベトナムの輸出が140.4%増(294億ドル)と大幅に伸びた。全体の9割を占めるプロセッサ・コントローラが152.7%増と好調だった。これら上位輸出国・地域による輸出先を見ると、日本向け、ドイツ向け、シンガポール向けの輸出が軒並み前年比で減少した(図表Ⅰ-21)。

| 輸出\輸入 | 世界 | 北東アジア・ASEAN | 米国 | EU | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 計 | 香港 | 台湾 | 中国 | 韓国 | 日本 | ASEAN | 計 | ドイツ | ||||||

| 計 | シンガポール | マレーシア | ベトナム | |||||||||||

| 世界 | 10,916 | 9,263 | 2,022 | 843 | 3,576 | 560 | 218 | 2,042 | 535 | 503 | 628 | 404 | 635 | 158 |

| 北東アジア・ASEAN | 9,490 | 8,557 | 1,948 | 766 | 3,315 | 516 | 203 | 1,808 | 500 | 380 | 594 | 306 | 238 | 86 |

|

香港

|

2,201 | 2,094 | — | 73 | 1,848 | 32 | 5 | 135 | 14 | 16 | 82 | 20 | 18 | 6 |

|

台湾

|

1,648 | 1,486 | 367 | — | 484 | 134 | 104 | 396 | 210 | 99 | 43 | 74 | 29 | 9 |

|

中国

|

1,603 | 1,451 | 681 | 189 | — | 205 | 27 | 349 | 30 | 102 | 165 | 22 | 29 | 13 |

|

韓国

|

1,202 | 1,124 | 233 | 205 | 423 | — | 8 | 255 | 38 | 21 | 166 | 16 | 15 | 4 |

|

日本

|

325 | 305 | 51 | 80 | 65 | 38 | — | 72 | 8 | 18 | 25 | 9 | 5 | 3 |

|

ASEAN

|

2,511 | 2,097 | 616 | 218 | 496 | 107 | 60 | 600 | 201 | 123 | 112 | 164 | 142 | 51 |

|

シンガポール

|

1,192 | 1,055 | 346 | 105 | 225 | 66 | 29 | 285 | — | 101 | 68 | 32 | 47 | 24 |

|

マレーシア

|

770 | 600 | 120 | 85 | 113 | 29 | 13 | 241 | 175 | — | 41 | 97 | 46 | 14 |

|

ベトナム

|

294 | 252 | 84 | 9 | 131 | 4 | 0 | 24 | 5 | 8 | — | 14 | 17 | 1 |

| 米国 | 506 | 323 | 29 | 46 | 87 | 25 | 4 | 132 | 7 | 73 | 30 | — | 28 | 6 |

| EU | 601 | 212 | 13 | 24 | 71 | 15 | 6 | 83 | 21 | 43 | 2 | 22 | 307 | 61 |

|

ドイツ

|

188 | 65 | 6 | 15 | 12 | 5 | 4 | 22 | 4 | 10 | 0 | 5 | 103 | — |

- 注:

-

- 縦軸は輸出国・地域、横軸は輸入国・地域を表している。

- 輸出金額ベース。

- 集積回路(HS8542)の貿易額上位の国・地域。

- 北東アジア・ASEANは、中国、香港、マカオ、韓国、台湾、日本、ASEANの16カ国・地域。

- 色付き下線ありのセルは、前年比で増加した組み合わせ。

- 小数点以下は四捨五入。

- 出所:

- ジェトロ推計値(Global Trade Atlasから作成)から作成

2024年の世界の集積回路輸出をHSコード6桁別に確認すると、プロセッサ・コントローラ(HS8542.31)が16.6%増(4,271億ドル)、記憶素子(メモリ、HS8542.32)が30.7%増(2,515億ドル)とプラスに転じた。スマホやサーバー向けの需要減少が目立った前年からの反動増とも考えられるが、2022年と比較してもそれぞれ7.6%増、3.0%増と回復基調が鮮明となった。2024年中に活況だったデータセンター投資に伴うサーバー向け需要が牽引したと考えられる。また、メモリは2023年に下落が目立ったNANDフラッシュメモリやDRAMの価格が回復したことも要因とみられる。台湾の調査会社・トレンドフォースによると、2024年のDRAMの平均価格は53%上昇するとした注35 。中でも付加価値の高い広域帯メモリ(HBM)の需要が平均価格を引き上げたという。対して、集積回路全体の33.8%を占めるその他の集積回路は3.1%減(3,692億ドル)と前年(8.4%減)から減少幅は縮小したものの、2年連続でマイナスが続いた。

品目ごとに国・地域別の貿易動向を確認すると、プロセッサ・コントローラの輸出は、香港が前年比16.2%増の894億ドルとなり、世界全体の約2割を占め首位を維持した。香港はほぼ全量が再輸出で、中国向けが8割を超え最大だった。香港以下は、シンガポール(19.5%増、580億ドル)、中国(13.8%増、574億ドル)と続き、いずれも増加に転じた。

メモリの輸出は、韓国が前年比67.9%増の720億ドルで、2019年から世界最大シェアを維持していた中国を抜いて首位となった。韓国の輸出数量は前年比で減少(6.9%減)しており、価格の回復が輸出金額の増加の主因と考えられる。高付加価値な高機能メモリの需要が高まったことが価格回復に寄与した。これらメモリの主力メーカーであるサムスン電子やSKハイニックスを擁する韓国の輸出増につながったとみられる。韓国の輸出は中国および香港向けが金額ベースで約半分、次いで台湾、ベトナム向けが続き、上位4カ国・地域向けで9割を超える。前年の不調から一転、どの輸出先に対しても前年比で増加しているが、台湾向けが381.6%増の145億ドルと大幅に増加した。

5年ぶりの首位陥落となった中国のメモリ輸出は、22.4%増の688億ドルだった。輸出数量は3.2%増となった。韓国と比較して単価は低いものの、数量は約2倍となり、存在感を見せる。

その他の集積回路の輸出は、台湾が1,271億ドルと首位を維持したが、2年連続で減少が続いた。最大の輸出先である中国向け(5.3%増)、4位の韓国向け(8.8%増)は増加したが、2位の香港向け(22.3%減)、3位のシンガポール向け(9.9%減)、5位の日本向け(34.4%減)は減少が目立った。台湾以下の主要な輸出国・地域では、香港(6.8%増、773億ドル)、中国(11.8%増、300億ドル)がプラスに転じた一方、シンガポール(4.0%減、341億ドル)、マレーシア(3.0%減、197億ドル)は減少、明暗が分かれた。

半導体製造機器

半導体製造機器(HS8486)の輸出は、前年比12.0%増の1,430億ドルとなった。半導体市況の回復に伴い、前年(8.7%減)から伸び率はプラスに転じ、過去最高額を記録した。国・地域別では、日本が17.8%増の297億ドルとなり、世界シェアは20.8%を占め最大となった。世界の半導体製造機器輸出に占める日本のシェアは2016年(31.6%)以降減少を続けていたが、9年ぶりに増加した。日本に次いで輸出金額の多いオランダは8.1%増の261億ドル、シンガポールは15.0%増の248億ドルとなった。対して、米国は1.8%減の197億ドルで、前年(25.1%減)から減少幅は縮小したが2年連続の減少となった。

輸入は、中国が18.8%増の471億ドルで、全体の32.7%を占め最大だった。中国は半導体製造機器の輸入額で2018年に韓国を抜いて初めて首位となり、世界の輸入額に占めるシェアも3割を突破した。主要な輸入国・地域では、台湾が9.1%減の230億ドル、韓国が7.6%増の187億ドル、米国が24.3%増の134億ドルだった。いずれも前年から伸び率が回復し、市況低迷による設備投資控えが底を打ったことを反映したとみられる。2025年1~5月の輸入金額を見ると、中国は前年同期比2.7%減となった一方で、台湾は92.4%増、韓国は27.5%増、米国は19.6%増と中国以外の国・地域の好調な伸びが目立った。

2022年以降、主要な半導体製造装置メーカーを擁する日本、オランダ、米国は先端技術の流出や軍事転用リスクを懸念し、中国に対して先端半導体製造装置などの輸出管理を強化している注36 。中国の貿易統計から、中国の半導体製造機器の輸入総額の推移を月別に確認すると、主要な輸入相手国による輸出管理の厳格化の下でも、2023年7月から2024年8月まで1年2カ月連続で前年同月と比べて増加した注37 。2024年9月にマイナスに転じ、以降は前年同月比での減少がやや目立つ。米国からの輸入は、輸出管理強化以降前年同月比で減少が続き、2023年10月に増加に転じたが、2024年9月以降は再び減少が続く。その他の主要国からの輸入も2024年下半期以降の減少が目立つ。2025年1~5月の中国の輸入を輸入相手国別に確認すると、日本は前年同期比5.2%減、オランダは22.3%減、シンガポールは12.8%減、米国は28.5%減と軒並み減少した。対して、韓国やマレーシアからの輸入がそれぞれ13.4%増、135.5%増と伸びた。

中国の輸入に占める日本、オランダ、米国、シンガポールのシェアを比較すると、日本、オランダ、シンガポールのシェアには大きな変化は見られないが、米国のシェアは同国による輸出管理強化以降、着実に低下しており、2024年9月以降は10%を切っている。(図表Ⅰ-22)

- 注:

-

- 2024年の中国の半導体製造機器(HS8486)輸入金額上位4カ国。

- 対世界輸入額、各国シェアともに3カ月後方移動平均。

- 出所:

- Global Trade Atlas (S&P Global)から作成

シリコンウエハー

シリコンウエハー(HS3818)の輸出は、14.6%減の167億ドルとなった。シリコンウエハーの輸出は日本と中国の2カ国が主な輸出国となっている。2022年および2023年は中国の輸出額が600億ドルを超え、輸出全体の約3割を占めていた。しかし、2024年の中国の輸出は前年比54.6%減の290億ドルと半減し、世界の輸出額に占めるシェアは前年の32.7%から17.4%に急落した。対して、日本は1.7%減の448億ドルで、シェアは26.9%と中国を上回った。伸び率は前年(8.6%減)に続きマイナスとなったが、微減にとどまった。

そのほかの輸出国・地域では、米国が22.5%増の206億ドル、韓国が63.2%増の171億ドルと好調で、世界全体に占める割合はそれぞれ12.4%、10.3%と、中国の大幅な輸出減少を受けてシェアを伸ばした。

半導体国際業界団体のSEMIによると、2024年の世界のシリコンウエハー出荷面積は前年比2.7%減、売上高は6.5%減となった注38 。2024年下半期からの半導体市況の回復に伴い、先端向けを中心に緩やかな回復を辿った。しかし、産業用半導体市場は依然として在庫調整局面にあり、シリコンウエハーの出荷に影響を与えていると指摘される。2025年第1四半期の出荷面積は前年同期比2.2%増と、6%台の増加が続いた2024年下半期から減速した注39 。300mmウエハーで6%増加した半面、200mm以下のウエハーサイズの出荷量の減少が響いた。SEMIはレガシーデバイス向けの需要が依然として弱いと指摘した。

デバイス機器:PCやスマホの需要は回復基調

コンピューター・周辺機器類

コンピューター・周辺機器類注40 の輸出は、前年比32.5%増の8,231億ドルとなった。前年の9.5%減から一転、大幅に増加した。米国調査会社IDCによると、2024年のパソコンの出荷台数は1.0%増の2,627万台となった。メーカー別ではレノボ(618万台)を筆頭に、HP(530万台)、デル(391万台)、アップル(229万台)、エイスース(179万台)が続いた注41 。前年比伸び率では、エイスースが6.6%増、これに続きレノボ(4.7%増)、アップル(4.5%増)の順となった。

コンピューター・周辺機器類の輸出は、中国が全体の約4分の1を占め、8.3%増の2,077億ドルだった。中国からの輸出は米国向けが全体の約2割を占め最大で1.4%増、これに香港向け(7.8%増)、オランダ向け(1.4%増)が続いた。ASEANの輸出は世界全体の15.9%を占め、中でもベトナム(152.9%増、595億ドル)、シンガポール(66.4%増、267億ドル)が牽引した。また、米国(40.2%増、676億ドル)、メキシコ(78.5%増、626億ドル)の輸出も好調だった。

コンピューター・周辺機器類については2025年6月時点で米国による追加関税の対象外注42 だが、2025年1~5月の中国から米国への輸出金額は前年同期比19.9%減となった。米国以外の上位輸出先の輸出金額の伸びと比べて、米国向けだけが大きく落ち込んだ。高率の対中関税の影響や米国による輸入先の切り替えなどが考えられる。

スマートフォン(スマホ)

スマホ注43 の輸出は、前年比1.0%減の2,738億ドルとなった。携帯電話の輸出金額のうち、97.3%をスマホが占める。米国調査会社IDCによると、2024年の世界のスマホ出荷台数は前年比6.4%増の12億3,880万台となった注44 。アップルが2億3,210万台で首位、サムスン電子が2億2,340万台と続いたが、それぞれ0.9%減、1.4%減と微減した。代わりに、小米科技(シャオミ)が15.4%増(1億6,850万台)、アフリカ市場など途上国・地域で販売を伸ばすトランシオンが12.7%増(1億690万台)など、中国メーカーが台数を伸ばした。

スマホの輸出は約半数を中国が占める。中国の輸出は2.8%減の1,331億ドルとなった。輸出先は、米国向けが全体の26.4%と最大で、8.4%減の352億ドル、これに次ぐ香港向けは4.4%減の299億ドルだった。中国に次ぐ輸出国・地域では、香港が2.8%減の256億ドル、インドが43.2%増の204億ドル、ベトナムが33.0%減の177億ドルとなった。上位国・地域の輸出が伸び悩む中、インドの輸出増加は顕著だった。インドのスマホ輸出は2022年から約3倍に拡大している。輸出全体の35.7%がEU向け、34.6%が米国向けで、それぞれ前年比で64.3%増、54.2%増と好調だった。アップルのiPhoneの組み立てを行う台湾の鴻海やペガトロンなどの主要メーカーがインドに進出し、生産を拡大していることが背景にある。欧米の主要メディアは2025年4月、アップルが、米国が中国に対して導入した高関税による影響を懸念し、2026年末までに米国で販売するiPhoneの組み立て工程の多くを中国からインドに移管することを検討していると報じた注45 。

2025年も世界のスマホ市場は継続して成長を続ける見込みだが、ペースは鈍化するとの予測だ。2025年第1四半期の出荷台数は前年同期比1.5%増の3億490万台となった注46 。課税対象となることを懸念した在庫の積み増しや値上げを危惧した消費者の駆け込み需要に伴い増加した。また、中国が2025年1月に景気刺激策としてスマホの購入に対する補助金制度を導入したことも販売増を後押しした。

2025年1~5月の米国のスマホの輸入金額を見ると、中国からの輸入が一番大きいものの、21.0%減となった。その代わり、インド(185.8%増)、ベトナム(170.9%増)からの輸入が急増している。

スマホを含む半導体関連製品については、米国が発表した追加関税の対象外となっているが、2025年4月16日に232条に基づき、米国の国家安全保障に及ぼす影響を判断するための調査を開始した注47 。追加関税導入の判断は2025年6月末現在で未発表だが、前述のとおり、米国はこれらの製品の主要な輸入国であり、追加関税を導入すれば米国の内需や各国・地域の対米輸出に多大な影響を及ぼすと推察される。

輸送機器:供給不足からの反動増で高い伸び

乗用車

輸送機器の輸出は、前年比0.5%増の2兆3,675億ドルとなった。輸送機器のうち、約4割を占める乗用車は1.2%減の9,513億ドルだった。乗用車の輸出金額が前年比減となるのは2020年以来4年ぶり。2024年の輸出金額上位6カ国の前年比伸び率を確認すると、ドイツ(1.9%減、1位)、日本(3.2%減、2位)、米国(6.9%減、6位)は前年比で減少に転じた。対して、中国(16.2%増、3位)、韓国(0.1%増、4位)、メキシコ(6.8%増、5位)はプラスを維持したが、伸び率は前年から落ち込んだ。

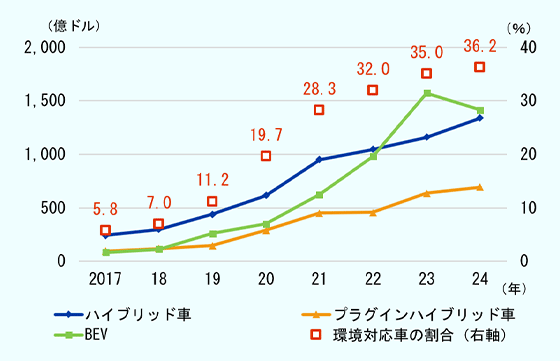

環境対応車(ハイブリッド車、プラグインハイブリッド車、BEVの合計)の輸出金額の前年比伸び率は2021年の61.3%増をピークに低下している。2024年は2.2%増の3,445億ドルで、伸び率は2017年以降で最低となった注48 。

2024年の乗用車の輸出総額に占める環境対応車のシェアは36.2%と、前年から1.2ポイント増加し、2017年以降で最高だった。環境対応車のうち、BEVの輸出金額が2年連続でハイブリッド車を上回った。環境対応車の輸出金額に占めるBEVの割合は41.0%を占め最大となったが、前年から5.7ポイント低下した。その分ハイブリッド車がシェアを戻し、38.9%と前年から4.5ポイント増加した。2024年は欧州を中心にEV需要が伸び悩んだことで輸出も低迷し、過去7年間で初めてBEVの輸出が前年割れとなった(図表Ⅰ-23)。

- 注:

- 環境対応車の割合は、乗用車の輸出総額のうち環境対応車の輸出額が占める割合。

- 出所:

- ジェトロ推計値(Global Trade Atlasから作成)から作成

BEVの輸出は、前年比10.2%減の1,413億ドルとなった。前年の60.6%増から大幅な減少となり、前年比で減少するのは2018年以来で初めてとなった。世界のBEV輸出の51.8%を占めるEUからの輸出が12.4%減となり、全体を押し下げた。BEVの輸出金額が世界1位のドイツからの輸出は1.1%増の406億ドルで、わずかにプラスを維持したが前年(52.4%増)から伸び率は大幅に低下した。台数ベースでは15.5%増の約95万台だった。ドイツに次いで輸出金額が大きい中国は6.3%減の320億ドルとなった。台数ベースでは、6.9%増の約165万台となった。中国からのBEV輸出金額の減少については、中国製BEV価格の低下、主要な輸出先である欧州における需要の減少などが影響したと考えられる。また、EUによる中国製EVに対する追加関税の導入なども背景に、中国メーカーが現地生産を進める動きも出てきている。中国のEV製造大手・比亜迪(BYD)はハンガリーにおいて2017年から電動バスの組み立てを開始しており、2025年末にはさらにEVの生産工場の稼働を予定している。また、中国メーカーによる欧州でのEV向けバッテリーや部品の製造に対する投資も活況だ。

世界のBEV輸出金額のうち、EU向けが45.5%を占め、EUは主要なBEVの需要地である。しかし、2024年の世界からEUへのBEV輸出金額は18.5%減(642億ドル)となった。中国やEU域内などからの輸出額が軒並み前年割れとなっている。欧州自動車工業会(ACEA)によると、2024年のEUにおけるBEV新車登録台数は5.9%減の約145万台と減少した注49 。IEAによると、欧州におけるEV販売の不振は、主要市場であるドイツやフランスでの補助金の減縮などが影響したと指摘する注50 。

ハイブリッド車の輸出は、前年比15.4%増の1,339億ドルとなった。BEVとは対照的に、前年(10.8%増)から伸び率は加速した。世界のハイブリッド車輸出のうち、約4割をEUが占める。EUの輸出金額は0.3%増の551億ドルだった。国・地域別では、日本がハイブリッド車輸出全体の21.4%を占め最大で、17.4%増の286億ドルだった。次いで、英国が25.2%増の157億ドル、ドイツが33.2%減の123億ドルとなり、ドイツの減速が目立った。中国のハイブリッド車輸出は46億ドルで、世界に占めるシェアは3.4%と小さいものの、183.5%増と大きく伸びた。特に、EU向けが226.1%増、米国向けが509.7%増となった。

自動車および自動車部品については232条に基づき、米国が全ての国・地域に対して25%の追加関税を導入した。自動車に対しては2025年4月3日から、自動車部品に対しては5月3日から適用が開始された。2025年1~5月の米国による自動車および自動車部品(エンジン除く)注51 の輸入金額は前年同期比8.6%減となった。輸入金額が多い順に、メキシコは5.9%減、日本は2.3%減、カナダは9.6%減、韓国は15.0%減、ドイツは6.5%減と軒並み減少した。

リチウム・イオン電池

リチウム・イオン電池注52 の輸出は、前年比10.4%減の1,134億ドルとなった(図表Ⅰ-24)。リチウム・イオン電池の輸出金額が前年比減となるのは、同品目のHSコードが新設された2012年以来初めてとなった。EVの需要減少が一因と考えられる。

| 輸出\輸入 | 世界 | 北東アジア・ASEAN | 米国 | EU | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 計 | 中国 | 韓国 | 日本 | ASEAN | 計 | ハンガリー | ポーランド | ドイツ | オランダ | チェコ | ||||

| 計 | ベトナム | |||||||||||||

| 世界 | 1,134 | 200 | 24 | 48 | 30 | 71 | 44 | 247 | 457 | 17 | 16 | 223 | 34 | 18 |

| 北東アジア・ASEAN | 770 | 182 | 14 | 46 | 28 | 68 | 44 | 208 | 230 | 10 | 8 | 107 | 26 | 7 |

|

中国

|

611 | 134 | — | 38 | 23 | 54 | 37 | 153 | 205 | 7 | 7 | 103 | 24 | 5 |

|

韓国

|

54 | 12 | 4 | — | 3 | 4 | 4 | 30 | 8 | 1 | 1 | 2 | 0 | 0 |

|

日本

|

33 | 4 | 1 | 0 | — | 1 | 0 | 15 | 6 | 1 | 0 | 1 | 0 | 1 |

|

ASEAN

|

39 | 18 | 4 | 6 | 1 | 4 | 1 | 5 | 4 | 1 | 0 | 1 | 1 | 0 |

|

ベトナム

|

15 | 2 | 1 | 0 | 0 | 0 | — | 3 | 2 | 0 | 0 | 0 | 0 | 0 |

| 米国 | 48 | 4 | 0 | 1 | 1 | 0 | 0 | — | 5 | 0 | 0 | 1 | 2 | 0 |

| EU | 292 | 13 | 9 | 1 | 0 | 2 | 0 | 24 | 216 | 7 | 7 | 113 | 4 | 11 |

|

ハンガリー

|

66 | 0 | 0 | 0 | 0 | 0 | 0 | 12 | 44 | — | 0 | 28 | 1 | 2 |

|

ポーランド

|

64 | 1 | 0 | 0 | 0 | 0 | 0 | 3 | 51 | 2 | — | 31 | 0 | 3 |

|

ドイツ

|

58 | 10 | 8 | 0 | 0 | 1 | 0 | 7 | 31 | 4 | 4 | — | 2 | 2 |

|

オランダ

|

35 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 30 | 0 | 1 | 18 | — | 1 |

|

チェコ

|

31 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 29 | 0 | 1 | 22 | 0 | — |

- 注:

-

- 縦軸は輸出国・地域、横軸は輸入国・地域を表している。

- 輸出金額ベース。

- リチウム・イオン電池(HS8507.60)の貿易額上位の国・地域(香港除く)。

- 東アジアは、中国、香港、マカオ、韓国、台湾、日本、ASEANの16カ国・地域。

- 色付き下線ありのセルは、前年比で増加した組み合わせ。

- 小数点以下は四捨五入。

- 出所:

- ジェトロ推計値(Global Trade Atlasから作成)から作成

リチウム・イオン電池の輸出金額の53.9%を占める中国からの輸出が5.8%減の611億ドルで、2012年以来初めての前年割れとなった。中国の輸出のうち、25.1%を占める米国向けは13.7%増、16.8%を占めるドイツ向けは9.9%増、6.1%を占めるベトナム向けは12.9%増と、全体の減少に反して増加した。対して、6.2%を占める韓国向けが51.6%減と大幅に減少した。

中国に次いで輸出金額が多く、世界の輸出の25.7%を占めるEUの輸出は26.2%減の292億ドルと、大幅に落ち込んだ。EUの中では、ハンガリー、ポーランド、ドイツ、オランダ、チェコの5カ国合計でEU全体の輸出の約9割を占める。中でも輸出金額の大きいハンガリー(36.1%減)、ポーランド(46.1%減)の減少幅が大きい。特にドイツ向けがそれぞれ44.2%減、50.2%減と低調だったことが影響した。EUの輸出の約7割を占めるEU域内向けが31.3%減と大きく落ち込んだ。EU域内におけるEV需要の減速が要因と考えられる。輸入では、EUが世界の約4割を占めるが、17.8%減と前年(38.9%増)から大幅に減少した。

輸出金額では中国やEUには及ばないが、米国のリチウム・イオン電池の輸出は、主要輸出国の不振をよそに44.5%増(48億ドル)と増加した。メキシコ向けが121.5%増(14億ドル)、カナダ向けが36.1%増(11億ドル)と、USMCA域内への輸出増が影響した。米国は輸入も堅調で、26.9%増となった。2024年の米国におけるクリーンビークル(BEV、プラグインハイブリッド車、燃料電池車の合計)の販売台数は前年比9.4%増の161万7,034台と、好調だったことが後押ししたと考えられる注53 。米国のリチウム・イオン電池の輸入のうち、約6割は中国からの輸入となっている。中国メーカーによる米国でのバッテリー生産は限定的だが、寧徳時代新能源科技(CATL)は米国の自動車メーカーへのバッテリー技術のライセンス供与で米国市場参入を狙う注54 。しかし、第2次トランプ政権の発足により、米国のEV政策は転換期を迎えている。2025年1月以降、232条に基づく自動車・同部品に対する輸入関税の引き上げ、カリフォルニア州におけるゼロエミッション車の販売義務撤回、EV充電施設の設置に向けた助成金の拠出停止など、EVへの逆風となる政策を相次いで発表した。また、2026年度予算法案では、インフレ削減法(IRA)で制定されたEVやバッテリー向けの税額控除の廃止やEV登録料の支払い義務などが盛り込まれ、今後のEVの普及は減速する見込みだ注55 。

鉄鋼:中国の過剰生産能力への懸念高まる

鉄鋼(HS72~73類)の輸出は、前年比4.3%減の8,143億ドルとなった。前年(10.4%減)から2年連続の減少となった。国・地域別では、中国が約2割を占め最大で、0.1%増の1,713億ドルと横ばいだった。中国からの鉄鋼輸出は、米国向けが最大で2.4%増(147億ドル)、ベトナム向け(15.8%増、110億ドル)、韓国向け(7.3%減、100億ドル)と続く。2025年1~5月の輸出額を見ると、対世界輸出は前年同期比3.6%増と増えているものの、これら上位3カ国向けはそれぞれ7.1%減、20.2%減、20.0%減と減少が目立つ。欧米では中国の鉄鋼の過剰供給に対する警戒を強めており、メキシコ、ベトナム、タイなどを迂回した輸入への防止策にも取り組む。中国の鉄鋼輸出先の構成に変化は少ないものの、2022年ごろからインドネシア、タイ、アラブ首長国連邦(UAE)、サウジアラビアなどへの輸出が急増している。

全体の36.8%を占めるEUの輸出は5.8%減の2,993億ドルとなった。EUのうち、最も輸出金額が大きいドイツは4.9%減の664億ドルだった。そのほかの輸出上位国では、米国が1.5%減(426億ドル)、日本が9.0%減(365億ドル)、韓国が5.2%減(347億ドル)など減少が目立った。対して、インドネシアは2.9%増(284億ドル)と前年からプラスに転じた。

輸入は、米国が全体の約1割を占め最大で、1.3%減の1,304億ドルとなった。次いで、ドイツ(8.4%減、563億ドル)、中国(9.6%減、414億ドル)が続く。

米国は、鉄鋼の輸入に対して2018年3月以降、232条に基づいて25%の追加関税を課してきた。当時は、日本を含む特定国・地域に対する適用除外や米国の安全保障上の考慮を要する製品に対する適用除外などが設けられていた。しかし、2025年3月から国・地域別や製品別に設けられていた適用除外が廃止され、232条が適用されていなかった特定の鉄鋼派生品が追加されるなど、課税対象が拡大された注56 。派生品については、当該製品が含有する鉄鋼材の価格が製品全体の価格を下回る場合、含有する鉄鋼材の価格および重量などを通関申告する必要がある注57 。米国は6月3日に追加関税率を50%へ引き上げることを発表。翌4日午前0時1分以降に通関した貨物に適用され、さらなる混乱も懸念される注58 。米国は6月16日、鉄鋼派生品に白物家電を追加するなど、派生品の範囲もさらに拡大している注59 。2025年1~5月の米国の鉄鋼輸入金額は前年同期比で7.8%減。上位輸入相手では、中国(4.2%減)、カナダ(20.9%減)、メキシコ(15.3%減)とUSMCA域内からの輸入減が目立った。

欧州委員会も、世界的な鉄鋼の過剰生産や米国の追加関税によるEU域内への輸入の増加や価格競争の激化を懸念し、2025年3月25日に鉄鋼セーフガード措置の厳格化を発表、鉄鋼製品26品目について関税割当枠を設定し、超過分に25%の関税を課すとした注60 。データの入手が可能なEU14カ国の2025年1~4月の鉄鋼輸入金額を見ると、対世界では前年同期比で19.6%減となった。上位の輸入相手であるEU各国からの輸入は軒並み2割程度減少したにも関わらず、中国からの輸入が22.6%増加した。

非鉄金属:価格下落も今後の需要は堅調

アルミニウム・同製品

アルミニウム・同製品(HS76類)の輸出は、前年比3.2%増の2,458億ドルで、前年(14.6%減)からプラスに転じた。アルミニウムの2024年の平均価格は7.2%増の1トン当たり2,419ドルで、前年の価格下落(16.6%減)からプラスに転じた。国・地域別では、中国が12.7%増の396億ドルで最大だった。次いで、ドイツ(1.2%減、193億ドル)、米国(0.7%増、144億ドル)、カナダ(1.5%増、128億ドル)と続くが、中国以外の主要国・地域の輸出金額の伸び率は低い水準にとどまった。中国の輸出先は、米国が最大で10.7%増(42億ドル)、メキシコ(23.1%増)、韓国(10.7%増)、ベトナム(21.0%増)と軒並み好調だった。

輸入では、米国が全体の11.4%を占め最大で、0.1%増の274億ドルだった。次いで、ドイツが5.2%減の215億ドル、中国が21.9%増の151億ドルと続いた。

米国によるアルミニウムの輸入には、鉄鋼と同様に232条による追加関税が課せられている。2025年3月にはそれまで10%だった税率が25%へ、6月からはさらに50%へと大幅に引き上げられたほか、鉄鋼と同じく国・地域別や製品別の適用除外の廃止、アルミニウム派生品への課税が導入されている注61 。

中国による2025年1~5月の輸出では、米国向けが首位を保ったものの前年同期比で19.9%減と大幅に減少した。米国の輸入統計から見ると、米国はアルミの輸入総額の約4割をカナダから輸入しており、中国は約1割でカナダに次ぐ2番手。2025年1~5月の輸入額を見ると、上位輸入相手国・地域のうち、中国だけが減っている。

アルミニウムに対する関税は全ての国・地域が対象となっているため、中国の米国向け輸出の減少は、5月12日の米中合意前までの中国に対する高率の追加関税の影響とみられる。

銅・同製品

銅・同製品(HS74類)の輸出は、前年比12.1%増の2,210億ドルで、伸び率は3年ぶりにプラスに転じた。2024年の銅の平均価格は1トン当たり9,142ドルで、7.7%増と3年ぶりに上昇した。過去最高となった2021年(9,317ドル)に次いで高く、価格の上昇が輸出金額全体を押し上げたとみられる。最大の輸出国であるチリは1.7%減(201億ドル)、ドイツは0.8%増(151億ドル)、中国は39.5%増(140億ドル)となった。

輸入では、約3割を占める中国が15.2%増(726億ドル)となった。その他の主要輸入国では、米国(19.8%増、172億ドル)、ドイツ(10.6%増、135億ドル)、インド(15.7%増、105億ドル)、イタリア(7.4%増、103億ドル)などが前年比で増加した。

国際銅研究会(ICSG)は、2025年の銅地金の需給見通しについて、生産量は前年比2.9%増、消費量は2.4%増と予測した注62 。消費については、アジア地域全体で今後も成長を見込む。エネルギー転換、都市化、データセンター、インドなどでの半導体生産拠点の新設などが需要を下支えする。他方、欧米諸国や日本などでは需要の伸びが限定的となる見込みだ。2025年の銅地金の需給バランスは28万9,000トンの生産が消費を上回る見通しだ。

銅は米国の追加関税の対象外注63 となったが、2025年2月25日に232条に基づき銅鉱石を含む銅の輸入が米国の安全保障に与える影響の調査を商務長官に指示する大統領令を発表した注64 。同年3月13日付けで官報が公示され、4月1日までパブリックコメントが実施された注65 。米国は銅の採掘、精錬、精製の国外依存度が高まっており、輸入依存度は1991年のほぼ0%から2024年には45%まで急増していると指摘する注66 。2024年の米国の輸入は、チリからの輸入が35.8%(61億ドル)を占め最大で、カナダ(40億ドル)、メキシコ(10億ドル)と続く。トランプ大統領は2025年7月9日に自身のSNSで、8月1日以降、銅の輸入に50%の追加関税を課す意向を明らかにしており、今後の影響が懸念される注67 。

ニッケル・同製品

ニッケル・同製品(HS75類)の輸出は、前年比5.7%減の409億ドルと、2年連続で減少した。2024年のニッケルの平均価格は1トン当たり1万6,814ドルで、前年比21.9%減と2年連続の価格下落となった。下落幅は前年(16.7%減)より大きく、ロシアによるウクライナ侵攻直前の2021年平均(1トン当たり1万8,467ドル)を下回った。輸出を国・地域別に見ると、インドネシアが17.3%増の80億ドルで、3年連続で首位を維持した。次いで、米国は6.8%増(44億ドル)、中国は86.8%増(28億ドル)となった。高い伸び率が目立つ中国は、特に韓国向け(237.2%増)、台湾向け(353.7%増)が急増した。

輸入では、全体の24.9%を占める中国が8.7%減の107億ドルで、2年連続で減少した。輸入上位国・地域では、米国、日本、EUなども減少した。 今後の需要について、国際ニッケル研究会(INSG)は2025年の一次ニッケル生産量を前年比5.9%増の374万トン、消費量を5.7%増の354万トンと予測した注68 。2025年はニッケルが原料となるステンレス鋼産業はさらなる成長が見込まれているが、EVバッテリー向け需要は伸び悩むと予測する。ニッケルを使用しないリン酸鉄リチウム(LFP)との競合、BEVよりもバッテリーに使用するニッケルの量が少ないとされるプラグインハイブリッ ド車の販売拡大などが影響すると指摘する。

レアアース:中国の輸出管理の行方に注視

希土類(レアアース、HS2805.30、HS2846)の輸出は、前年比20.5%減の30億ドルだった。国・地域別では、ミャンマーが全体の約4分の1を占め、43.5%減の7億7,299億ドルだった。次いで、中国が36.0%減(4億8,879万ドル)、マレーシアが22.2%減(3億7,009万ドル)、米国が28.5%減(2億6,475万ドル)と軒並み減少となった。

輸入では、中国が全体の46.5%を占め、25.8%減の14億ドルだった。特に、全体の約6割を占めるミャンマーからの輸入が43.5%減と大きく落ち込んだ。中国では国内景気の減速により2023年から希土類の供給過剰と需要低迷が続き、希土類の価格が低い水準で推移しており、これが全体的な輸出減の要因となっていると考えられる注69 。次いで、日本が31.0%減の4億4,256万ドル、ベトナムが2億4,586万ドル(2023年の輸入実績なし)、米国が14.0%減の1億7,160万ドルだった。

中国は2025年4月4日、中・重希土類7種の輸出管理を開始した。本規制の影響により、日本、米国、欧州などの一部の自動車および自動車部品メーカーの操業に影響が出てきている。2025年1~5月の中国の希土類注70 の輸出金額を見ると、前年同期比20.9%減の1億6,807万ドルだった。特に4月は前年同月比34.4%減、5月は48.3%減と、規制導入後の減少が目立つ。主要な輸出先では、日本向けが48.7%減、米国向けが12.9%増となった。規制導入後の2025年4月、5月の前年同月比伸び率は、日本は63.2%減、53.6%減、米国は13.4%増、80.1%減と、5月に入り米国向けが特に大きく減少した。

米国地質調査所(USGS)によると、2024年の世界の希土類の埋蔵量(約9,000万トン(REO注71 ))の約半数、生産量(約39万トン(REO)、推定値)の約7割を中国が占める注72 。中国依存リスクを懸念し、新たな供給先として近年ブラジルが注目を集めている。ブラジルの埋蔵量は2,100万トン(REO)と推定されており中国に次いで多い。近年、ブラジルでは希土類関連の鉱業プロジェクトへの投資が活況を呈している。ブラジルの資源開発企業セーハ・ベルデは2024年初頭からアジア以外で初めてとなる希土類4種注73 の商業生産を開始した注74 。カナダのアクララ・リソーシーズも2025年4月に重希土類を中心としたパイロットラインにおける生産を開始、2028年から本格稼働を予定する注75 。いずれもブラジル中部ゴイアス州に所在する。豊富な埋蔵量という強みを生かし、希土類の供給地を目指す動きが見られる。

医薬品・医療用品:米国は232条調査へ

医薬品・医療用品(HS30類)の輸出は、前年比8.3%増の9,263億ドルだった。前年の0.7%減からプラスに転じた。世界の輸出総額の64.2%をEUからの輸出が占める。中でもドイツが最大で、3.8%増の1,243億ドルだった。次いで、スイスが11.6%増の1,103億ドル、米国が5.4%増の944億ドル、アイルランドが25.7%増の898億ドルと続いた。輸入では、米国が世界の輸入金額の21.6%を占め、19.9%増の2,118億ドルと、過去20年間で最も高い伸び率となった。次いで、ドイツ(6.5%増、785億ドル)、スイス(15.6%増、677億ドル)と続く。

医薬品原料注76 の輸出金額を確認すると、2024年の世界の医薬品原料は15.5%増の631億ドルとなった。国・地域別では、アイルランドが48.8%増の183億ドル、米国が44.8%増の119億ドル、中国が8.5%増の102億ドルとなった。輸入では、米国が約3割を占め最大で、52.7%増の209億ドルだった。次いで、イタリアの輸入が49.6%増の117億ドルだった。

医薬品・医療用品および医薬品原料では、米国が輸出入共に世界で上位に入る。ただし、医薬品・医療用品では輸入金額が輸出金額を大きく上回り、貿易赤字が目立つ。特に、アイルランドからの輸入が全体の23.7%を占め最大、次いでスイス、ドイツと続く。

医薬品や医薬品原料は米国の追加関税の対象外注77 となっているが、2025年4月16日に米国商務省産業安全保障局(BIS)が公示した官報において、232条に基づき米国の国家安全保障に及ぼす影響を判断するための調査を開始したと発表注78 、5月7日までパブリックコメントを受け付けた。追加関税が導入されるかどうか今後の発表が待たれる。

繊維・アパレル:アジアの生産国に漁夫の利か

繊維・同製品(HS50~63類)の輸出は、前年比1.0%増の8,741億ドルとなった。内訳は、繊維(HS50~60類)は0.2%増の2,815億ドル、縫製品(アパレル、HS61~63類)は1.4%増の5,925億ドルだった。

世界の繊維輸出金額のうち、約4割を中国が占める。中国の輸出は5.3%増の1,114億ドルだった。中国の主な輸出先は、ベトナム(11.3%増、156億ドル)、バングラデシュ(21.4%増、90億ドル)、カンボジア(32.7%増、54億ドル)、インドネシア(8.8%増、48億ドル)と、縫製品の主要な生産国が名を連ね、いずれも前年比で増加した。中国に続いて、世界の繊維輸出の約2割を占めるEUは3.8%減、5.9%を占めるASEANは8.7%減、5.7%を占める米国は8.6%減と、中国を除く上位輸出国・地域は軒並み減少した。

アパレルの輸出金額も繊維同様、中国が全体の約3割を占め最大だが、1.1%減の1,879億ドルと微減した。中国の輸出先は、2割超が米国向けで、6.4%増の457億ドルとなった。対して、米国に次ぐ日本向け(8.9%減)、韓国向け(6.3%減)は減少した。

EUの輸出は1.4%増の1,720億ドル、ASEANは8.5%増の688億ドルと続く。ASEANのうち、特にベトナムの輸出が11.7%増の357億ドルと好調だった。また、世界の輸出総額の6.6%を占めるバングラデシュは、3.7%増の389億ドルだった。

繊維・同製品は、米国が中国製品に対して高率の追加関税を課すことで、輸入相手が中国からその他のアジアなどの新興・途上国の生産地に移行し、これらの国に恩恵が発生する可能性が指摘される。アパレルに絞って米国による中国から輸入の割合を見ると、2024年は全体の26.7%だったが、2025年1~5月は20.8%に低下し、前年同期比伸び率は9.1%減と大幅に減少した。これに対して、中国に次ぐ輸入相手であるベトナム(16.7%増)、インド(13.7%増)、バングラデシュ(20.7%増)、インドネシア(13.5%増)からの輸入が増加し、中国のシェアが低下した分を補った。しかし、米国は5月14日より対中関税を引き下げていることから、恩恵の度合いは変化する可能性がある。また、米国にとって中国に次ぐアパレル供給国であるベトナムが、米国との関税交渉に合意。ベトナムからの輸入品に対する関税は、46%から20%に大幅に引き下げられるとみられる。結果として、中国の34%注79 よりも低い水準となり、中国に対する比較優位性を取り戻す可能性を秘める。

注記

- 注1

- IMF, Primary Commodity Prices (2024年6月23日データ取得)

- 注2

- UNCTAD “Global Trade Update, July 2025”(2025年7月9日)

- 注3

- 資源輸出国は、全輸出に占める資源輸出のシェア(世界銀行のWorld Development Indicators、2025年6月4日更新時における最新データ)が30%以上の国(72カ国・地域)のうち、貿易データ入手可能な44カ国・地域。本節の「資源」は原油、天然ガス、石炭などの燃料、金属、食料・飲料、非食用農産物の総称。

- 注4

- ジェトロ「中国、2024年の自動車生産・販売台数は引き続き増加」『地域・分析レポート』(2025年 6 月27日付)

- 注5

- HS 2936~2939、2941。日本の概況品分類を基に定義。

- 注6

- 韓国のHSコード分類でHS8542.32.1010。

- 注7

- ASEAN6はインドネシア、マレーシア、フィリピン、シンガポール、ベトナム、タイの6カ国。

- 注8

- 四半期データの入手が可能なインドネシア、マレーシア、フィリピン、シンガポール、タイの5カ国。

- 注9

- ジェトロ「トランプ米大統領、世界共通関税と相互関税課す大統領令を発表」『ビジネス短信』(2025年4月3日付)

- 注10

- ジェトロが貿易推計を行った国・地域数。

- 注11

- WTOにてデータ取得可能な133カ国・地域。

- 注12

- ジェトロ「英政府、自動車・鉄鋼への追加関税削減含む米国との合意発表」『ビジネス短信』(2025年 5 月 9 日付)

- 注13

- 各国・地域の対世界輸出金額に占める対米輸出金額の割合。

- 注14

- カナダ産のエネルギー・エネルギー資源については10%。

- 注15

- 第三国からの積み替えは40%。適用時期は未発表。ジェトロ「ベトナムと米国が貿易協定に合意、ベトナム政府とトランプ大統領がそれぞれ発表」『ビジネス短信』(2025年7月3日付)

- 注16

- ブルームバーグ「インド、米国との貿易協定の締結を模索-報復方針で対抗姿勢も」(2025年 7 月 5 日付)

- 注17

- 米国の貿易統計から算出。

- 注18

- 中国の貿易統計から算出。

- 注19

- 国連BEC分類(第5版)において、最終耐久消費財加工品の対象となるコードの合計(113202、213202、313202、413202、513202、613202、723202、813202)。

- 注20

- 国連BEC分類(第5版)の対象コードと対応するHS2022のコードを用いて、Global Trade Atlasのデータから算出。

- 注21

- いずれも米国の基本税率は0%。IEEPAに基づき、中国原産品には20%、メキシコおよびカナダの原産品には25%の追加関税がかかっている(2025年6月末現在)。ジェトロ「トランプ米政権、メキシコ・カナダに対する追加関税発動」『ビジネス短信』(2025年3月4日付)

- 注22

- ジェトロ「G7プーリアサミット共同声明、中国の過剰生産能力に懸念表明」『ビジネス短信』(2024年6月19日付)

- 注23

- 光電池等は、2021年まではHS8541.40、2022年以降は発光ダイオード(HS8541.41)と光電池(HS8541.42、HS8541.43)の合計。

- 注24

- ここでは、EVをバッテリー式EVとプラグインハイブリッド車と定義。

- 注25

- IEA, “Global EV Outlook 2025”(2025年5月14日)

- 注26

- ジェトロ「BYDのタイ工場が完工」『ビジネス短信』(2024年7月8日付)

- 注27

- ジェトロ「BEV市場を席巻する中国メーカー(ブラジル)」『地域・分析レポート』(2024年12月13日付)

- 注28

- ジェトロ「中国自動車メーカーの進出、EV生産が本格化(インドネシア)」『地域・分析レポート』(2024年12月13日付)

- 注29

- 欧州委員会“Statement by President von der Leyen at Session II-working lunch of G7, ‘Economic growth, security and resilience’”(2025年6月16日付)

- 注30

- Prime Minister of Canada, “Chair’s Summary”(2025年6月17日付)

- 注31

- 中国外交部「2025年6月18日外交部发言人郭嘉昆主持例行记者会」

- 注32

- 世界半導体市場統計(WSTS)“Historical Billings Report”(2025年7月17日閲覧)

- 注33

- 図表1-9注1参照。

- 注34

- 輸出金額ベース。

- 注35

- トレンドフォース“Memory Industry Revenue Expected to Reach Record High in 2025 Due to Increasing Average Prices and the Rise of HBM and QLC, Says TrendForce”(2024年7月22日付)

- 注36

- 米国は2022年10月、日本は2023年7月、オランダは同9月から中国に対する先端半導体関連の輸出管理を強化。

- 注37

- 2021年1月から2025年5月まで。前年同期比伸び率は、中国の半導体製造機器の輸入総額の3カ月後方移動平均値を基に算出。

- 注38

- SEMIプレス発表(2025年2月13日付)

- 注39

- SEMIプレス発表(2025年4月29日付)

- 注40

- コンピューター部品を含む。

- 注41

- IDC, “The PC Market Closed out 2024 with Slight Growth and Mixed Views on What 2025 Will Bring, according to IDC”(2025年1月8日付)

- 注42

- ジェトロ「トランプ米大統領、スマホなど半導体関連製品を相互関税の対象外とする覚書発表」『ビジネス短信』(2025年4月14日付)

- 注43

- スマートフォンのHSコードはHS8517.13、HS2022で新設された。

- 注44

- IDC, “Worldwide Smartphone Shipments Grew 6.4% in 2024, Despite Macro Challenges according to IDC”(2025年1月13日付)

- 注45

- ロイター“Apple moving to make most iPhones for US in India rather than China, source says”(2025年4月26日付)

- 注46

- IDC, “Worldwide Smartphone Market Grew 1.5 % in Q 1 2025, Amid On-going US-China Trade Tension, according to IDC”(2025年4月14日付)

- 注47

- ジェトロ「トランプ米政権、半導体と医薬品輸入に対する232条調査を開始、パブコメ募集」『ビジネス短信』(2025年4月15日付)

- 注48

- ハイブリッド車(HS8703.40~8703.50)、プラグインハイブリッド車(HS8703.60~8703.70)、電気自動車(HS8703.80)はそれぞれHS2017から新設されたコード。

- 注49

- ジェトロ「EUの2024年の乗用車新車登録台数、前年からやや増加も、EV不振に懸念強まる」『ビジネス短信』(2025年1月24日付)

- 注50

- IEA, “Globa EV Outlook 2025”(2025年5月14日)

- 注51

- 自動車はHS8702~8705、自動車部品(エンジン除く)はHS8707~8708。

- 注52

- リチウム・イオン蓄電池(HS8507.60)は、用途別の貿易額まで確認できないため、車載用バッテリーのほか、携帯電話やコンピューター、産業用向けなどの用途が含まれる。

- 注53

- ジェトロ「2024年米新車販売は新型コロナ禍後最多」『地域・分析レポート』(2025年4月17日付)

- 注54

- ジェトロ「米国のEV市場における中国の存在」『地域・分析レポート』(2024年12月17日付)

- 注55

- ジェトロ「トランプ政権下でEV普及は大幅に減速、ブルームバーグやIEAが見通しを発表」『ビジネス短信』(2025年6月19日付)

- 注56

- ジェトロ「トランプ米政権、鉄鋼・アルミ232条関税の一律適用を開始、一部は製品の適用開始日は今後公表」『ビジネス短信』(2025年3月12日付)、「トランプ米政権、適用開始日未定だった鉄鋼・アルミ派生品への232条関税徴収を開始」『ビジネス短信』(2025年3月17日付)

- 注57

- アルミニウム派生品も同じ。

- 注58

- ジェトロ「米232条鉄鋼・アルミ関税、追加関税率を50%に引き上げ、6月4日から適用」『ビジネス短信』(2025年6月4日)

- 注59

- ジェトロ「米232条鉄鋼関税、冷蔵庫や洗濯機など白物家電を対象に追加、6月23日に適用開始」『ビジネス短信』(2025年6月23日付)

- 注60

- ジェトロ「欧州委、鉄鋼セーフガード措置を見直し、輸入増加リスクの高まり受け」『ビジネス短信』(2025年3月28日付)

- 注61

- 脚注56、58、59参照。

- 注62

- ICSGプレス発表(2025年4月28日付)

- 注63

- 2025年6月末時点。

- 注64

- ジェトロ「トランプ米大統領、232条に基づき銅輸入の安全保障上の影響調査を指示」『ビジネス短信』(2025年2月26日付)

- 注65

- 米国商務省産業安全保障局(BIS)官報(2025年3月13日付)

- 注66

- ホワイトハウスファクトシート(2025年2月25日付)

- 注67

- ジェトロ「トランプ米大統領、銅の輸入に50%の追加関税を課す意向を表明、232条調査受け」『ビジネス短信』(2025年7月11日付)

- 注68

- INSGプレス発表(2025年4月25日付)

- 注69

- エネルギー・金属鉱物資源機構(JOGMEC)「2024年金属鉱物資源をめぐる動向」(2025年1月10日付)

- 注70

- ここでは、HS2805.30、2846の合計値を使用。中国が2025年4月4日に発表した一部の中・重希土類の輸出管理の対象製品の参考HSコードとは一致しない。参考:ジェトロ「中国、中・重希土類7種のレアアース関連品目で4月4日から輸出管理を実施」『ビジネス短信』(2025年4月7日付)

- 注71

- REO(Rare Earth Oxide)は酸化物換算量を示す単位。

- 注72

- USGS, “Mineral Commodity Summaries 2025”(2025年1月31日発表、3月3日改定)

- 注73

- ネオジム、プラセオジム、テルビウム、ジスプロシウム。テルビウム、ジスプロシウムは中国の輸出管理対象。

- 注74

- Serra Verde, “Serra Verde Enters Commercial Production”(2024年1月11日付)

- 注75

- Aclara Resources, “Carina Project at a glance”(2025年6月27日閲覧)

- 注76

- 脚注5参照。

- 注77

- 2025年6月末時点。

- 注78

- 脚注47参照。

- 注79

- 中国に対する相互関税率は5月12日に34%に引き下げられたが、うち24%の執行は90日間停止されている。ジェトロ「トランプ米政権、中国への追加関税率の引き下げを発表、協議継続の枠組み設置へ」『ビジネス短信』(2025年5月13日付)

特記しない限り、本報告の記述は2025年6月末時点のものである。

(2025年7月24日)