ジェトロ世界貿易投資報告 2025年版

第Ⅰ章 世界と日本の経済・貿易

第2節 世界の貿易 第3項 世界のEC市場

世界の越境EC、中国系プラットフォームが人気

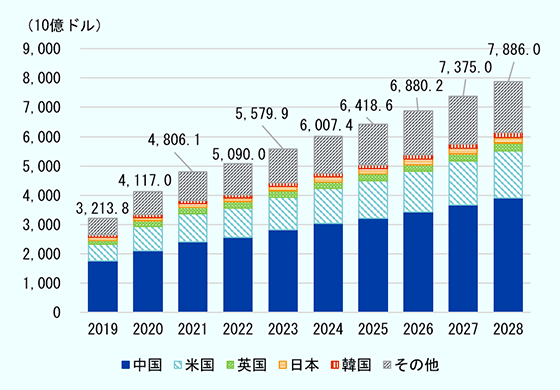

米調査会社eMarketerによると、2024年の世界の電子商取引(EC)小売市場規模(売上高)は前年比7.7%増の6兆74億ドルとなった(図表Ⅰ-30)。2025年以降も右肩上がりの予測で、2028年には7兆8,860億ドルに達する見込みだ。2024年のEC小売市場規模は、中国が50.5%と圧倒的な存在感を示す。米国(19.8%)と合わせ、2カ国で約7割を占める。これに英国(3.7%)、日本(2.8%)、韓国(2.2%)が続く。

- 注:

-

- 全てeMarketerの推計値。

- 2024年の上位5カ国と「その他」を掲載。

- 出所:

- eMarketer “Retail Ecommerce Sales”から作成

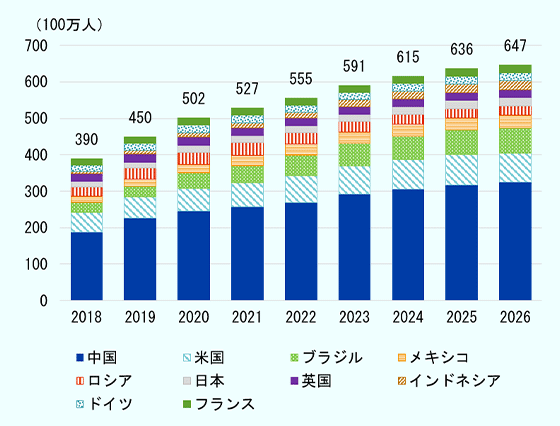

ECの普及に伴い、国境を越えたEC取引(越境EC)の市場も拡大している。英国の調査会社Euromonitor Internationalによると、2024年の世界の越境EC小売市場規模(売上高)は5,210億ドルに達した注1 。2015年から約5倍と、急成長を遂げている。eMarketerによると、2024年の越境EC利用者数は、上位10カ国の合計で前年比4.1%増の約6億1,500万人となった(図表Ⅰ-31)。同じ10カ国の利用者数(合計)は、2018年から1.6倍に増加。2025年は前年比3.4%増、2026年は1.8%増と、伸び率は緩やかになっていくものの、今後も増加する見込みだ。

- 注:

-

- 全てeMarketerの推計値。

- 2024年の利用者数上位10カ国を掲載。

- 出所:

- eMarketer “Cross-Border Retail Ecommerce Buyers”から作成

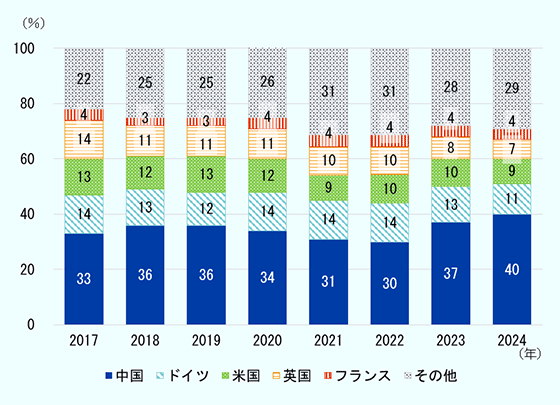

国際郵便機構(IPC)が行ったECに関する調査の2024年版注2 では、直近の越境EC取引で購入した商品の発送元を尋ねている。結果を見ると、2024年は中国から購入したと回答した割合が40%と過去8年間で最大だった(図表Ⅰ-32)。2023年から3ポイント増加した。

- 注:

-

- 直近の越境EC取引においてどの国から商品を購入したかを尋ねた設問への回答。

- 調査の概要は脚注2参照。

- 出所:

- 国際郵便機構(IPC)“Cross-Border E-Commerce Shopper Survey 2024”から作成

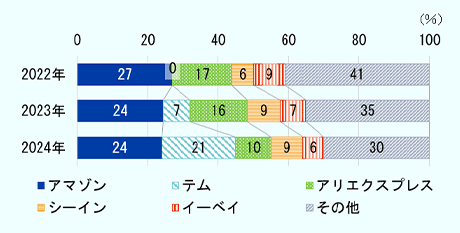

中国からの購入が増加している背景には、中国系越境ECプラットフォームの台頭がある。IPCの調査では、直近の越境EC取引で利用したプラットフォームについても尋ねており、米国のアマゾン(24%)が中国系のテム(Temu、21%)と競り合う結果となった(図表Ⅰ-33)。

- 注:

-

- 直近の越境ECでの購入で利用したプラットフォームを尋ねた設問への回答。

- 2024年版の上位5つのプラットフォームと「その他」を掲載。

- 端数処理の関係で、2023年版は合計が100%とならない。

- 調査の概要は脚注2、3、4参照。

- 出所:

- 国際郵便機構(IPC)“Cross-Border E-Commerce Shopper Survey 2022”、“Cross-Border E-Commerce Shopper Survey 2023”、“Cross-Border E-Commerce Shopper Survey 2024”から作成

テムの本社は米国・ボストンに所在するが、親会社は中国のPDDホールディングスである。2022年9月に創業したためIPC調査の2022年版注3 でのシェアは0%だが、2023年版注4 で7%に増加し、2024年版はそこから14ポイント増と急成長を遂げたかたちだ。テムに続くアリエクスプレス(AliExpress、10%)は、中国のアリババグループが国際市場向けに構築し運営する越境ECプラットフォームである。第4位のシーイン(SHEIN、9%)も本社はシンガポールに所在するが、創業地は中国となっている。第5位のイーベイ(eBay、6%)は米国の越境ECプラットフォームである。2024年版の結果では、テム、アリエクスプレス、シーインの合計で4割を占め、中国にルーツを持つ越境ECプラットフォームが世界的に人気を博していることが分かる。

製造・販売・物流と、総合的な強み持つ中国

Statistaによると、2024年に世界で最も多くダウンロードされたショッピングアプリはテム(5億4,485万件)であった注5 。これにシーイン(2億3,503万件)が続く。これら中国系プラットフォームでは多くの場合、中国の工場から商品を直接消費者に配送する「D2C越境モデル」を採用している。そのため、中国系プラットフォームの台頭は同国からの越境EC輸出の増加に直結する。

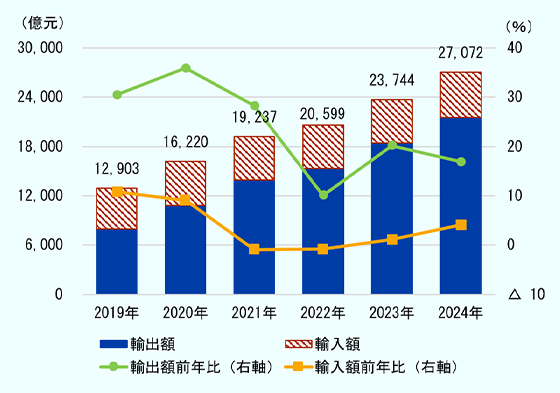

中国税関の発表によると、中国の越境EC貿易額注6 (輸出額+輸入額)は年々増加している(図表Ⅰ-34)。特に輸出額の規模が大きく、伸び率も輸入額より大きい。2024年の越境EC輸出額は前年比16.9%増の約2兆1,520億元(約43兆4,200億円、1元=20.19円、2025年7月3日時点)で、中国の輸出総額の8.5%を占めた。主な輸出先は米国(36.2%)、英国(11.7%)、ドイツ(5.7%)となった。越境ECを通じて輸出される商品は消費財が97.5%を占め、主に衣料品・靴・バッグ・宝飾品、スマホ・パソコンなどの各種デジタル製品および関連商品、家具・寝具・キッチン用品、家電製品および関連商品などである。越境EC輸出の主要な出荷元としては、広東省、浙江省、福建省、江蘇省、山東省が挙げられている。現地メディア新華網によると、テムは広東省や浙江省など国内の100を超える製造業の集積地で生産された製品を世界中の市場に展開しているという注7 。事例として、広東省珠海市にある10年以上の衣料品受託製造経験を持つ工場は、テムでの販売を始めて以降、越境EC向けの製品が会社全体の生産能力の85%を占めるようになったことが紹介されている。中国の製造拠点としての強固な基盤が中国の越境EC発展を下支えしていると言える。

- 出所:

- 中国税関総署「2024年の中国電子商取引の輸出入(2024年中国跨境电商进出口情况)」から作成

中国の越境ECを支える要素として、越境ECプラットフォームを活用した販売網の拡大に加え、中国販売者の多国籍プラットフォームへの進出も挙げられる。世界の主要なECプラットフォームは、第三者販売者(3rd Party Seller)が商品を出品し、消費者が購入できる「マーケットプレイス」という仕組みを持つ。アマゾンやウォルマートといった米国の主要ECプラットフォームでは、中国に拠点を置く第三者販売者(以下、中国販売者)が年々増加しており、取扱高・商品数ともに主導的な立場を占めている。マーケットプレイス・パルスの調査によると、アマゾンのマーケットプレイスでは2024年、中国販売者が半数以上を占めた注8 。アマゾン上での中国販売者のグローバルな売上高は数百億ドルに上ると予測されている。米国販売者のシェアは約45%で、残りは英国、カナダなどの販売者である。ウォルマートでも、中国販売者が30%を占める。このように、中国系プラットフォーム以外でも中国販売者による出品が増えており、中国製品の販売網が拡大している。

ここまで見てきたとおり、中国は越境ECにおける製造・販売で強みを持つ。これを機能的に結び付け、国際配送まで一貫したネットワークが構築されてきた背景には、中国の政策による後押しがある。2015年から全国に段階的に設置されてきた「越境EC総合試験区」がその中核を担う。試験区では越境ECの取引、通関、物流、決済などあらゆる機能が一体化された施設・制度の整備や、輸出入に有利な措置の導入が行われている。試験区内の越境EC小売輸出企業に対しては、所定の条件下で増値税・消費税の免除や通関手続きの円滑化措置をとり、簡易な所得税課税方式を導入している。2025年4月にも、中国国務院が新たに15都市(地域)での試験区設立を承認したと報じられた注9 。

米国のデミニミスルール撤廃がもたらす構造変化

製造・供給元として中国が支えるかたちで堅調に拡大してきたB2C越境EC市場だが、2025年に入り、転換点を迎えている。2025年4月、米国トランプ政権は国際郵便ネットワークを通じて輸入される中国・香港原産の少額貨物に対し、5月2日以降「デミニミスルール」の適用を停止する大統領令を発表した。このルールは、申告額が800ドル以下の輸入貨物を非課税で簡易に輸入できるというもの。中国系プラットフォームなどを通じてD2C越境モデルで米国に輸入される商品の多くはデミニミスルールに基づき、関税の支払いを免除されていた。これがテムやシーインをはじめとした中国系プラットフォームの米国での人気の源泉となっていたが、その価格優位性が失われたかたちだ。中国・香港原産の少額貨物に対して課される関税率は度重なる変更を経て、最終的には、輸入申告価格の54%の従価税、または郵便物1件につき100ドルの従量税が適用されることとなった注10 。

これを受け、中国・香港原産品を少額貨物として米国に納めていたEC事業者は、関税コスト増への対応を迫られることとなった。特にテムとシーインは、若者や節約志向の消費者をターゲットとして、デジタルメディアでの広告キャンペーンに注力してきた。しかし、デミニミスルールの撤廃を受け、両社はコスト削減の一環として米国でのデジタル広告支出を大幅にカット注11 。さらに、両社を含め中国製品を取り扱う多くの企業で値上げが相次いだ。シーインも値上げを実施し、カテゴリーごとに差があるものの、美容・健康分野の売上上位100品目では平均価格が値上げの前日比51%上昇し、一部の商品は2倍以上の値上げとなった注12 。テムも4月下旬から、中国から発送する商品に130~150%の輸入手数料を顧客から徴収しており、これに伴って多くの場合、消費者が実質的に支払う価格は2倍以上に跳ね上がった。ロイターによると、テムの米国における日次アクティブユーザー数は、2025年3月から5月にかけて48%減少した注13 。親会社であるPDDホールディングスの2025年第1四半期決算は、成長予想を下回る結果となった。シーインもユーザー数・売上高ともに成長は鈍いが、テムのほうがより深刻な状況に置かれている。

国際貨物の運賃分析などを手掛けるゼネタ(Xeneta)によると、中国~米国間の航空貨物の約50%がEC関連であり、デミニミスルールの撤廃は航空貨物市場に混乱を招くと予測している注14 。ルール撤廃の発表を受けて、すでに貨物便のキャンセルや他の貿易路線への再配置の兆候が表れているとした(2025年5月2日時点)。新型コロナ禍以降、世界の航空貨物市場はECでの収入に依存してきたところ、この影響は米国を越えてグローバル市場に及ぶとの見立てだ。日本越境EC協会(JACCA)によると、中国・香港原産品へのデミニミスルール撤廃以降、米国税関での確認作業が急増し、通関に要する時間が全体的に伸びているという注15 。米国向け少額貨物の輸送には、余裕を持ったリードタイムを設けることが重要となっている。

なお、トランプ政権は2025年7月4日に成立した「大きく美しい1つの法」の中で、デミニミスルールを2027年7月1日付で廃止することを定めた注16 。前述のとおり、中国・香港原産品に対しては2025年5月2日から先行的に適用停止していたところ、全世界向けに廃止されることとなった。

米国展開のEC事業者、D2C越境モデルから転換

こうした中、D2C越境モデルを活用してきたEC事業者は、輸入戦略の見直しを加速させている。D2C越境モデル以外で主要な選択肢となるのが、「現地フルフィルメントモデル」と「B2B2Cモデル」である注17 。現地フルフィルメントモデルでは、商品は米国内の倉庫に一括輸入され、フルフィルメント業者を通じて国内配送する。受注処理やピッキング、梱包、発送などを現地の業者が代行する。B2B2Cモデルでは、商品はまず米国子会社や現地小売業者、ディストリビューターによって輸入され(B2B)、その後、これら企業を通して顧客に配送(B2C)される。特に、現地フルフィルメントモデルでは即日・翌日発送も可能になり、配送スピードを重視する企業にとっては大きなメリットになる。

実際に、D2C越境モデルで従来「ドロップシッピング」注18 (無在庫販売)を採用していた事業者も、徐々に現地に在庫を有するスタイルへとシフトしている。ただ、これは必ずしも第2次トランプ政権発足以降の新たな動きではない。米国内外で輸送サービスを展開するSFLワールドワイドは、近年、中国の物流企業やEC事業者が米国の倉庫市場への進出を急速に拡大していると指摘注19 。2024年(第3四半期まで)の米国における新規倉庫賃貸契約は、中国企業が全体の20%を占めたとしている注20 。契約主体は、アリババなどの大手EC事業者や、荷主企業の代わりに物流業務を包括的に受託・実行する3PL(3rd Party Logistics)企業である。深センに本社を置き、倉庫管理、海上輸送、通関手続きなどを行うウエスタンポストや、中国家具メーカーLoctekの物流子会社であるLecangs、米中間のスムーズな物流に焦点を当てたサプライチェーン管理特化のElogistekなどが代表例だ。シーインやテムなどのEC小売企業は、これら3PL企業との提携や倉庫の賃貸を通して米国での需要増への対応や、より迅速な配送の実現を目指してきた。米国の関税措置への対応が、こうした動きをより加速させるとみられる。米国では、デミニミスルールが不公正な輸入の「抜け穴」になっているとして、かねてから議論されており、バイデン前政権下でも一部見直しが発表されていた注21 。また、トランプ大統領は選挙期間中から追加関税の導入や中国への対抗姿勢を示し、支持を訴えてきた注22 。こうした動きから、デミニミスルールの大幅な見直し・撤廃や、それに伴う関税リスクは十分に意識されてきたと言える。これらの要因が複合的に絡み合い、中国のEC事業者や3PL企業は米国内での物流ネットワーク構築に注力してきたのである。テムは販売価格上昇への対応として、米国で販売する商品に関しては、現地の販売業者によって、米国内から出荷しているという注23 。

デミニミスルール撤廃により少額貨物にも1件ごとに関税・通関コストが発生するところ、バルク輸送でまとめて輸入し、米国内で在庫・配送する方が総コストを抑えやすいと推察される。さらに、現地在庫を活用することでラストマイル輸送での現地事業者(アマゾンなど)との競争力や、返品対応に強みを持てる。

中国系EC事業者、グローバル戦略の見直しも

多くの中国系EC事業者は米国に次ぐ市場として、欧州や中南米、アジア太平洋地域への進出や市場拡大を進めている。消費者データを分析する米国のConsumer Edgeによると、テムは2025年5月、最初の3週間でEUでの売上が前年同月比60%以上増加し、中でもフランスが100%近い増加率でトップだった注24 。シーインの5月のEUでの売上は前年同月比約20%増。英国では50%近い増加率となった。しかしながら、EUでも域外からの少額貨物に対する優遇措置撤廃が検討されており、外国企業にとっては向かい風となる可能性がある。欧州委員会は2025年2月、EU域外のオンライン販売事業者やマーケットプレイスを通して販売される少額輸入品(150ユーロ未満)に対し輸入管理を強化する方針を発表した(第Ⅲ章第1節第2項参照)。少額輸入品に対する関税免除制度については、2028年3月から撤廃する方針を示している注25 。これにより、すべての輸入品に付加価値税(VAT)と関税が課されることとなる。「みなし輸入者(deemed importer)」という新たな概念が導入され、越境ECに関与する事業者(特にマーケットプレイス)がVAT・関税の申告、納付責任を負う。郵便・宅配業者向けの簡易申告制度も2028年7月に廃止される予定。この改革は、不正な低額申告注26 を防止し、EUの税収を確保することを目的としている。

中南米市場でも、中国系ECプラットフォームの人気は根強い。eMarketerによると、2025年1月の中南米における小売サイトの訪問者数上位10サイトにシーイン(5位)、テム(6位)、アリババ(7位)がランクインしている注27 。中南米市場の中でも、越境ECの拡大に対する方針はまちまちであり、市場の開放を進める国もあれば、少額貨物の流入を制限する国もある。例えば、アルゼンチンは2025年7月、400ドル未満の個人使用目的の越境EC購入品に対する関税を撤廃し、年間の関税免除対象購入限度額を引き上げた注28 。また、ペルーは中国の「一帯一路」構想の下で中南米とアジアを結ぶチャンカイ港の整備を進めており、両国間でのECを含む貿易の拡大に前向きな姿勢だ注29 。他方、ブラジルやメキシコは国外からの少額貨物輸入への課税を強化している。ブラジルは2024年6月、外国企業の優位性を懸念する国内小売業者の圧力を受け、50ドル未満の国際購入品に20%の関税を導入注30 。メキシコは2025年1月から、同国と貿易協定を締結していない国から配送業者を通して輸入される物品に一律19%の関税を課している注31 。

さらに、中国系ECプラットフォームは、アジア太平洋地域にも触手を伸ばしている。eMarketerによると、米中貿易摩擦が激化する中で、アリエクスプレス、シーイン、テム、TikTokショップが同地域への進出を加速させている注32 。例えば、韓国ではアリエクスプレスとテムが急速にユーザー数を伸ばしているほか、TikTokショップは東南アジアで強力なプレーヤーとして台頭している。しかし、ベトナムでも少額貨物に対するVAT免除が撤廃される注33 など、優遇措置見直しの動きは、越境ECの拡大とともに世界的なトレンドとなっている注34 。越境EC事業者は、市場に応じた輸入戦略の構築や制度変更への対応が求められつつある。

こうした中、製造拠点の移管を検討する動きも一部で見られるが、その実現性は不透明である。報道によると、シーインはベトナムなど中国以外での製造拠点確保を進めようとしたところ、中国政府の反対にあったという注35 。中国政府はシーイン含む企業に対し、他国・地域からの調達によりサプライチェーンを多様化することを控えるよう要請しているとされる。足元では、大幅なサプライチェーンの再編を進めることは困難であるとみられる。

注記

- 注1

- Euromonitor International “What Tariff Turbulence Means for Global Retail E-Commerce: Winners and Losers”(2025年5月12日付)

- 注2

-

国際郵便機構(IPC)“Cross-Border E-Commerce Shopper Survey 2024”(2025年1月9日)

IPC調査のターゲットグループは、過去3カ月以内にオンラインショッピングを行い、かつ過去1年以内に越境ECで買い物をした消費者。2024年版は世界37カ国を対象に、2024年9月に調査を実施し、3万1,000人から回答を得た。 - 注3

-

国際郵便機構(IPC)“Cross-Border E-Commerce Shopper Survey 2022”(2023年1月26日)

2022年版は世界39カ国を対象に、2022年10月に調査を実施し、3万3,009人から回答を得た。 - 注4

-

国際郵便機構(IPC)“Cross-Border E-Commerce Shopper Survey 2023”(2024年1月11日)

2023年版は世界41カ国を対象に、2023年9月に調査を実施し、3万2,510人から回答を得た。 - 注5

- Statista “Leading shopping apps worldwide in 2024, by number of downloads”(2025年1月) アップルの「App Store」と「グーグルプレイストア」でのダウンロード数。

- 注6

- 国家統計局が承認した「越境電子商取引統計調査制度」に基づき、国内または国外のプラットフォームで取引され、越境で交付される各種EC貨物が越境EC統計に計上される。

- 注7

- 新華網「中国制造产业链力量支撑跨境电商迅猛增长」(2024年10月9日付、中国語)

- 注8

- Marketplace Pulse “American Sellers Lost Amazon to China”(2025年1月8日付)

- 注9

- 人民網日本語版「国務院が15都市(地域)における越境EC総合試験区設立を承認」(2025年4月27日付)

- 注10

- ジェトロ「中国に対する相互関税率の引き下げは5月14日から適用、少額貨物への関税率も削減」『ビジネス短信』(2025年5月14日付)

- 注11

- ロイター“Temu, Shein slash digital ads as tariffs end cheap shipping from China, data show”(2025年4月17日付)

- 注12

- ジェトロ「中国系ECプラットフォームのテムなど、米国の消費者への直接配送を停止」『ビジネス短信』(2025年5月7日付)

- 注13

- ロイター“Retailer Temu's daily US users nearly halve following end of 'de minimis' loophole”(2025年6月4日付)

- 注14

-

ゼネタプレス発表(2025年5月2日付)

5月2日時点の関税率(少額貨物に対しては120%の従価税、または郵便物1件につき100ドルの従量税。重量税は6月1日に200ドルに引き上げ)に基づく予測。 - 注15

- ジェトロ「米トランプ関税、米国向け越境ECの変容を後押し」『ビジネス短信』(2025年6月30日付)

- 注16

- ジェトロ「米国の非課税基準額(デミニミス)ルール、2027年7月1日で廃止」『ビジネス短信』(2025年7月8日付)

- 注17

- Passport “The Shifting Trade Landscape: Considerations for Choosing the Right U.S. Import Model”(2025年6月17日付)

- 注18

- EC事業者は自社で在庫を抱えず、注文を受けてサプライヤーから直接顧客に商品を発送してもらう方式。

- 注19

- SFLワールドワイド“The Influence of Chinese Logistics Operators in U.S. Warehousing”(2024年12月5日付)

- 注20

- SFLワールドワイドは、米国における新規倉庫賃貸契約のデータについて産業用不動産運営会社であるプロロジスのデータを引用している。

- 注21

- ジェトロ「バイデン米政権、デミニミス利用した不公正な輸入に対処する新たな措置発表」『ビジネス短信』(2024年9月17日付)

- 注22

- ジェトロ「2024年共和党政策綱領、トランプ政策の実現可能性は(米国)」『地域・分析レポート』(2024年8月9日付)

- 注23

- 脚注12参照。

- 注24

- Consumer Edge “Haute Pursuit: Temu and Shein Turn to Europe to Accelerate Growth”(2025年5月28日付)

- 注25

- 欧州委員会“EU Customs Reform“、VATCalc “EU 2028 Customs reform agreement”(2025年6月27日付)

- 注26

- 欧州委員会は、EUに輸入される小口貨物の最大65%が、輸入関税を回避するために実態よりも過少申告されていると指摘している(脚注25参照)。

- 注27

- eMarketer “Latin America Ecommerce Market Shares 2025”(2025年5月14日更新版)

- 注28

- アルゼンチン税務当局官報“RÉGIMEN DE IMPORTACIÓN POR PRESTADORES DE SERVICIOS POSTALES PSP/COURIER”(2025年7月2日付)

- 注29

- Global Times “‘From Chancay to Shanghai’: New ChinaPeru BRI project to become hub, gateway port of Latin America”(2024年11月15日付)

- 注30

- ロイター“Brazil's Lula signs into law 20 % tax on international purchases of up to $50”(2024年6月28日付)

- 注31

- Nikkei Asia “Temu and Shein face fallout from Mexico's new tariff”(2025年1月3日付)

- 注32

- eMarketer “Asia-Pacific Ecommerce 2025”(2025年4月1日)

- 注33

- ジェトロ「低価格輸入品の免税を廃止、EC輸入品は新たな免税措置の見直し提案も」『ビジネス短信』(2025年3月4日付)

- 注34

- ジェトロ「拡大するEC市場(世界)」『地域・分析レポート』(2024年10月23日付)

- 注35

- ブルームバーグ“China Urges Shein to Halt Supply-Chain Shift After Tariffs”(2025年4月8日付)

特記しない限り、本報告の記述は2025年6月末時点のものである。

(2025年7月24日)