ジェトロ世界貿易投資報告 2025年版

第Ⅰ章 世界と日本の経済・貿易

第2節 世界の貿易 第2項 世界のサービス貿易

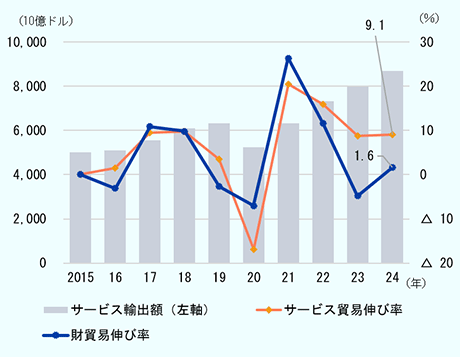

初めて8兆ドルを超え、過去最高額を更新

WTOによれば、2024年の世界のサービス貿易(輸出額ベース)は前年比9.1%増の8兆6,870億ドル(推計値)となった。伸び率は前年(8.8%増)を上回った。新型コロナ禍による落ち込み以降、4年連続で拡大、初めて8兆ドルを超え、過去最高額の更新が続いた(図表Ⅰ-25)。

- 注:

-

- 商業サービスのみ。

- サービス輸出額は四半期データを基にした推計値。

- 財貿易の伸び率は金額ベース。

- 出所:

- ジェトロ推計値(Global Trade Atlasから作成)およびWTO Statsから作成

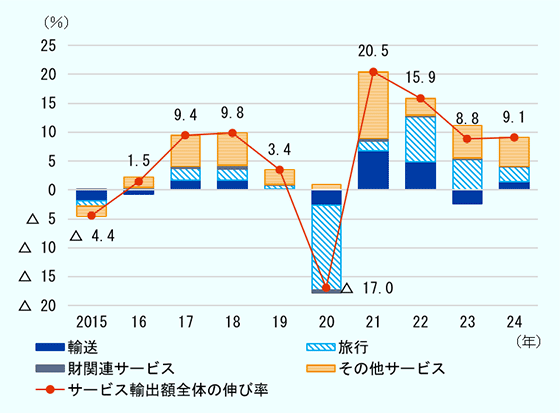

項目別に見ると、「輸送」は、前年は11.2%減と落ち込んだものの、2024年は8.1%増の1兆4,824億ドルとなった。「旅行」は13.4%増の1兆7,397億ドルと、2年連続で過去最高額を更新した。全体の約6割を占める「その他サービス」は8.2%増の5兆1,824億ドル、「財関連サービス」は5.1%増の2,825億ドルと、いずれも前年比プラスとなった。2024年のサービス貿易の拡大を最も牽引したのは、「その他サービス」で、全体の伸びに対する寄与度は4.9ポイントと、伸びの半分以上を担った。「旅行」が2.6ポイントで続いた(図表Ⅰ-26)。

- 注:

-

- 商業サービスのみ。

- 四半期データを基にした推計値。

- 出所:

- WTO Statsから作成

拡大に大きく寄与した「その他サービス」のサブセクターについて伸び率を見ると、特に情報サービス、コンピューターサービスがそれぞれ前年比14%増、12%増と好調だった。情報サービスでは、情報通信(ICT)サービスやソフトウエア開発などをアウトソーシングする企業が増加したことなどが拡大に貢献した。コンピューターサービスでは、チャットボットや機械学習など、さまざまな場面でAIの活用が進み、世界的に需要が加速した。また、地政学的緊張の高まりや気候変動に関連した自然災害を背景に前年は16%増と大きく伸びた保険サービスは、8%増にとどまった。他方、通信サービスがマイナス4%と縮小、前年比プラスが並ぶサブセクターのなかでは、唯一、前年水準に届かなかった。通信サービス輸出の約半分を占める欧州が減少した。より安価で高速なサービスを求めて競争が激化、価格が低下したことで輸出額は縮小した。

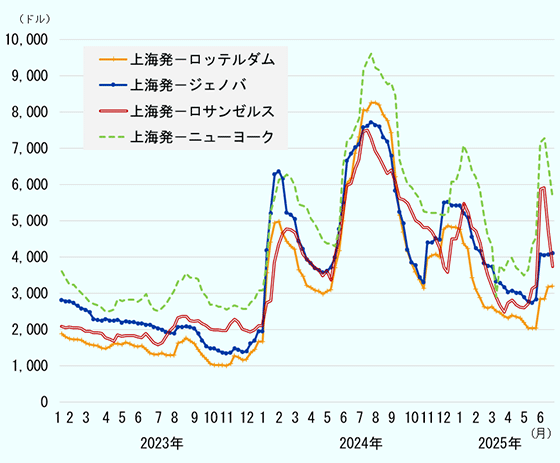

「輸送」では、アジアが18.3%増と全地域で最も高い伸びを示した。特にシンガポールは、前年から16.3%増加し2年連続首位だった。シンガポール港のコンテナ取扱量が過去最高となり、チャンギ国際空港における貨物取扱量の増加や利用者数が回復した。続く中国は年後半に同国からの出荷量が急増したことを反映し、29.2%増と大幅に増加、アジア全体を押し上げた。

「輸送」が前年比プラスとなった背景には、紅海での商船リスクやパナマ運河の通航予約枠削減措置、欧州主要市場における需要増加、コンテナ需給の逼迫による海上コンテナ運賃の上昇などが挙げられる(第Ⅰ章第1節参照)。2024年の海上コンテナ運賃は、5月ごろからアジア発の欧州向け路線や北米向け路線が2023年末を上回る水準で急騰した。以降は増減を繰り返しており、不安定な状況が続く。英国に本社を置く国際海運調査・コンサルタント会社ドゥルーリー(Drewry)が提供するワールドコンテナ指数によると、上海からニューヨーク向けの40フィートコンテナは2024年7月に9,000ドルを超え、ジェノバ向け、ロッテルダム向け、ロサンゼルス向けもそれぞれ7,000ドル台を突破した。10月にかけて徐々に価格は低下したが、年末にかけて再度上昇する動きを見せた。2025年に入ると、第2次トランプ政権による関税措置、イラン・イスラエル間の武力紛争の勃発により海上運送を巡る不確実性が高まり、2025年6月第1週(6月5日発表)には上海からニューヨーク向けのコンテナ運賃は約9カ月ぶりに7,000ドルを超えた。第3週(6月19日発表)以降、北米向け路線は低下傾向を見せている半面、欧州向け路線では小幅ながら上昇傾向がうかがえる。(図表Ⅰ-27)。

- 注:

- 週次データ。

- 出所:

- Drewry, Spot freight rates by major routeから作成(2025年6月30日データ取得)

デジタル配信サービスは15年で3倍に成長

近年、サービス貿易の成長を牽引してきたデジタル配信サービス(Digitally Delivered Services)の2024年の世界の輸出金額は、前年比8.3%増の4兆6,373億ドルとなった。デジタル配信サービスは、コンピューターネットワークを通じて国境を越えて取引されるサービスが該当し、専門サービス、音楽やビデオのストリーミング、オンラインゲーム、遠隔教育などが含まれる。2024年のサービス輸出全体に占める割合は53.3%と半数を超えた。2010年の輸出金額を100として、デジタル配信サービスの輸出を指数化すると、デジタル配信サービスは右肩上がりで、2024年は290と、2010年比で3倍近い成長となった。特にコンピューターサービスは598と6倍近く成長した。他方、デジタル配信サービスを除くサービス輸出の2024年の同指数は174、財輸出は158と2010年比で2倍弱の伸びにとどまり、デジタル配信サービスの成長の勢いがうかがえる。

2024年のデジタル配信サービス輸出を地域別に見ると、欧州が半数(53.5%)を占め、アジア(23.0%)、北米(17.4%)と続く。前年比伸び率は、欧州が10.1%増、アジアが6.4%増、北米が6.2%増と軒並み増加した。また、アフリカは、シェアは0.9%と低いが、13.5%増と世界全体よりも高い成長を示した。国別では、米国が7,068億ドルと最大で、6.8%増だった。続いて英国(9.1%増)、アイルランド(25.5%増)、など、ICTサービスの上位輸出国が続いた。項目別では、専門・経営コンサルティングサービスなどを含む「その他のビジネスサービス注1 」が4割を占め最大で、7.2%増の1兆8,550億ドルだった。次いで、約2割を占める「コンピューターサービス」が11.7%増の9,822億ドルと堅調な伸びを示した。

米国が首位、アイルランドの伸びが目立つ

主要国・地域別にサービス輸出額(推計値)を見ると、上位10カ国全てで前年比増となった(図表Ⅰ-28)。いずれの国でも、輸送費の上昇を背景に「輸送」の増加が目立った。米国は前年比8.3%増の1兆766億ドルで、首位を維持した。項目別では、主要項目全てが前年比プラスとなり、特にサービス輸出の約2割を占める旅行(13.7%増)が、拡大に貢献した。

| 国 | 2023 | 2024 | ||

|---|---|---|---|---|

| 金額 | 金額 | 伸び率 | シェア | |

| 1.米国 | 9,938 | 10,766 | 8.3 | 12.4 |

| 2.英国 | 5,835 | 6,449 | 10.5 | 7.4 |

| 3.アイルランド | 4,311 | 5,188 | 20.3 | 6.0 |

| 4.ドイツ | 4,471 | 4,654 | 4.1 | 5.4 |

| 5.中国 | 3,796 | 4,444 | 17.1 | 5.1 |

| 6.シンガポール | 3,578 | 3,953 | 10.5 | 4.6 |

| 7.フランス | 3,682 | 3,905 | 6.0 | 4.5 |

| 8.インド | 3,369 | 3,743 | 11.1 | 4.3 |

| 9.オランダ | 3,153 | 3,289 | 4.3 | 3.8 |

| 10.日本 | 2,033 | 2,226 | 9.5 | 2.6 |

| 世界計 | 79,652 | 86,870 | 9.1 | 100.0 |

- 注:

-

- 商業サービスのみ。

- 四半期データを基にした推計値。

- 出所:

- WTO Statsから作成

米国以下は、英国、アイルランド、ドイツ、中国と続いた。アイルランドは20.3%増の5,188億ドルで、上位10カ国の中で最も高い伸び率となり、ドイツを抜いて全体では3位となった。中でも「その他サービス」が21.7%増となり、寄与度は20.6ポイントと、輸出全体の増加分のほぼ全てを担った。「その他サービス」の約2割を占める「その他のビジネスサービス」に含まれる「研究開発サービス」が前年から約4倍に増えたことが全体の伸びに寄与した注2 。

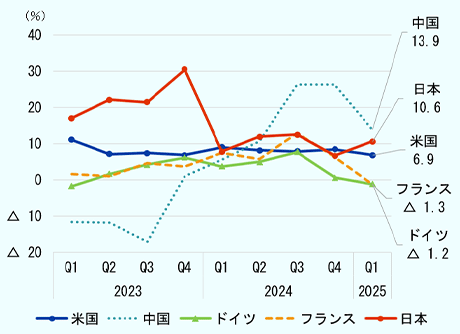

主要5か国注3 の四半期別サービス貿易(輸出金額ベース、商業サービスのみ)の前年同期比伸び率を見ると、2025年第1四半期は米国が6.9%増の2,807億ドルとなった(図表Ⅰ-29)。「著作権使用料」が15.6%増と高い伸びとなり、全体の成長に貢献した。中国は13.9%増の1,189億ドルとなった。「輸送」が31.4%増「旅行」が95.6%増と大きく増加した。

- 注:

-

- 商業サービスのみ。

- 2025年第1四半期のデータが入手可能な国・地域のうち、上位5カ国。

- 出所:

- WTO Statsから作成

注記

- 注1

- 「その他のビジネスサービス」には、研究開発サービス、専門・経営コンサルティングサービス、技術・貿易関連・その他業務サービスが含まれる。

- 注2

- WTO “Global Trade Outlook and Statistics, April 2025”(2025年4月)

- 注3

- 2024年のサービス輸出上位10カ国のうち、2025年第1四半期のデータ(商業サービスのみ)が確認できる5カ国(米国、中国、ドイツ、フランス、日本)。

特記しない限り、本報告の記述は2025年6月末時点のものである。

(2025年7月24日)