閉じる

閉じる2020年の対内直接投資残高、日本が首位維持(米国)

2021年8月27日

米国商務省は7月22日、2020年末の米国への対内直接投資残高が4兆6,300億ドルになったとのニュースリリース![]() を経済分析局サイトに掲載した。新型コロナウイルス禍の逆風にもかかわらず、年後半に外国企業による米企業の買収や出資が進んだことなどから、前年に比べ1,872億ドル拡大した。

を経済分析局サイトに掲載した。新型コロナウイルス禍の逆風にもかかわらず、年後半に外国企業による米企業の買収や出資が進んだことなどから、前年に比べ1,872億ドル拡大した。

国別では、前年に続いて日本が最大の投資元だった。特に化学、コンピュータ・電子製品、金融・保険、卸売業などで投資残高の増加がみられた。

日本の投資、過去10年間で2.6倍

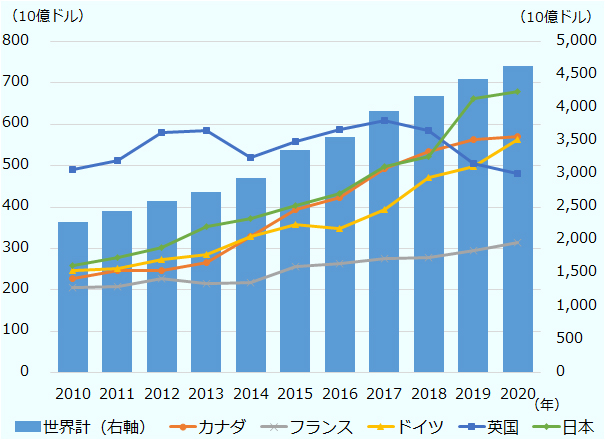

対内直接投資残高の過半は、投資元上位5カ国で占められる。日本は、前年比156億ドル増の6,790億ドルで首位となった。次いで、カナダ(5,698億ドル)、ドイツ(5,643億ドル)、英国(4,808億ドル)、フランス(3,150億ドル)と続く(図参照)。上位5カ国では、日本とカナダの順位は変わらなかった。しかし、前年4位のドイツが英国を抜いて3位に浮上した。6位だったフランスも順位を1つ上げて5位に浮上した。

日本からの直接投資残高は、2010年の2,591憶ドルから、その後の10年間で約2.6倍の規模に拡大したことになる。2019年以降、米国にとって最大の投資元となっている(注1)。

注:投資主体を最終的に所有または支配(control)している事業体〔最終的な実質所有者(UBO:Ultimate Beneficial Owner)〕が所在する国を基準とした集計値。

出所:米商務省経済分析局統計(BEA)から作成

化学、金融・保険などで、日本の投資残高が増加

ここで、2020年末時点での日本からの直接投資残高の内訳をみる。全体の4割超を占める製造業では、化学が前年比43億ドル増の1,534億ドル(構成比22.6%)に拡大した(表参照)。

さらに、2020年中の動きを分野別にみる。

まず化学業界では、1月にアステラス製薬が、カリフォルニア州のバイオテクノロジー企業オーデンテス・セラピューティクス(Audentes Therapeutics)買収した(約30億ドル)。こうしたM&Aが行われたほか、グリーンフィールド投資も見られた。例えば、クラレの米国子会社カルゴン・カーボン社は6月、ミシシッピ州で活性炭生産設備の増設(約1億8,500万ドル)を公表。また、JSRグループ企業によるノースカロライナ州でのバイオ医薬品製造施設新設(12月、1億5,000万ドル)、先述のオーデンテス・セラピューティクスによるノースカロライナ州での遺伝子治療製造設備の新設(2月、1億900万ドル)などが明らかになった。このほか、AGCや武田薬品工業が米国での製造施設の買収や新設を公表するなど、日本企業による医薬品分野での対米投資が活発化した。

化学以外では、コンピュータ・電子製品も目立つ。投資残高は37億ドル増の232億ドル(構成比3.4%)だった。この分野では、京セラがサウスカロライナ州にある電子部品製造子会社AVXを完全子会社化(3月、10億3,200万ドル)。このほか、パナソニックによるサプライチェーン・ソフトウエア企業ブルーヨンダー(アリゾナ州)の株式取得(5月、8億ドル)などのM&Aがあった。また、グリーンフィールド投資では、明電舎が4月に環境対応の変電製品の製造拠点をサウスカロライナ州に設立を発表するなどの動きがみられた。

| 業種 | 2018年 | 2019年 | 2020年 | 構成比(%) | 前年差 |

|---|---|---|---|---|---|

| 合計 | 522,315 | 663,400 | 679,000 | 100.0 | 15,600 |

製造業 製造業

|

186,531 | 301,159 | 310,115 | 45.7 | 8,956 |

|

食品

|

5,212 | 5,435 | 5,603 | 0.8 | 168 |

|

化学

|

43,746 | 149,046 | 153,368 | 22.6 | 4,322 |

|

金属

|

8,664 | 9,074 | 9,361 | 1.4 | 287 |

|

一般機械

|

16,511 | 17,218 | 17,718 | 2.6 | 500 |

|

コンピュータ・電子製品

|

17,540 | 19,530 | 23,180 | 3.4 | 3,650 |

|

電気機械・部品

|

2,297 | 2,698 | 2,446 | 0.4 | △ 252 |

|

輸送機械

|

52,691 | 54,563 | 53,214 | 7.8 | △ 1,349 |

|

その他製造業

|

39,871 | 43,596 | 45,226 | 6.7 | 1,630 |

|

卸売業

|

118,397 | 130,649 | 137,785 | 20.3 | 7,136 |

|

小売業

|

11,116 | 11,815 | 11,571 | 1.7 | △ 244 |

|

情報産業

|

32,520 | 30,217 | 11,401 | 1.7 | △ 18,816 |

|

預金取扱機関

|

30,384 | 30,196 | 30,128 | 4.4 | △ 68 |

|

金融(預金取扱機関を除く)・保険

|

82,337 | 96,064 | 112,981 | 16.6 | 16,917 |

|

不動産・リース

|

25,827 | 26,967 | 27,190 | 4.0 | 223 |

|

専門サービス

|

14,358 | 14,280 | 14,602 | 2.2 | 322 |

|

その他産業

|

20,845 | 22,053 | 23,227 | 3.4 | 1,174 |

出所:米商務省経済分析局統計(BEA)から作成

非製造業では、金融・保険業の投資残高が前年比169億ドル増の1,130億ドル(構成比16.6%)に拡大した。同分野でも大型のM&Aが複数実行されている。目立ったのは、(1)東京海上ホールディングスによる米子会社HCCインシュアランス・ホールディングスを通じた米保険グループのプリビレッジ・アンダーライターズ(Privilege Underwriters、ニューヨーク州)の買収(2月、31億ドル)、(2)日本郵政によるアフラック・インコーポレーテッド(ジョージア州)の株式取得(2月、24億ドル)、(3)三井住友フィナンシャルグループと三井住友銀行による米資産運用会社アレス・マネジメント(Ares Management、カリフォルニア州)の株式取得(3月、約3億8,400万ドル)、(4)三井住友海上火災保険による米インシュアテック企業ヒッポー・エンタープライジーズ(Hippo Enterprises、カリフォルニア州)への資本参加(11月、3億5,000万ドル)などだ。加えて、大和証券グループや野村ホールディングスによる米企業への投資、買収の動きもあった。

卸売業の投資残高も、前年比71億ドル増の1,378億ドル(構成比20.3%)に増加した。ただし、同業種では当年中のM&Aやグリーンフィールド投資案件に、目立ったものが見当たらない。このことから、日本企業の米子会社の内部留保などに相当する「収益の再投資」や、日本の親会社と米子会社・関連会社との間の資金貸借、債券の取得処分などを示す「負債性資本」の増加が残高拡大の要因と考えられる。この点、米商務省が別途公表する対内直接投資のフロー統計(ネット、フロー)を用いて2020年の日本からの直接投資を形態別に確認することで検証してみる。卸売業では、M&Aやグリーンフィールド投資が含まれる「株式資本」の投資額が3億8,800万ドルにとどまる。一方で、上記の「収益の再投資」は43億6,000万ドル、「負債性資本」は24億8,800万ドルに上った。また、この両者をあわせた金額は残高増加額の約96%に相当する。

これまでに述べた4業種以外で日本からの直接投資残高が多いのは、輸送機械(構成比7.8%)だ。しかし当業種では、2020年に532憶ドル(前年比13億ドル減)に縮小した。卸売業と同様に、2020年の日本からの直接投資フローを形態別にみると、「株式資本」と「負債性資本」の投資額はともに非公開で詳細は不明だ。ただし、「収益の再投資」が5億4,200万ドルのマイナスとなっている。こうしてみると、日本企業の在米子会社で内部留保が減少したことなどが残高縮小につながった可能性がある。

日本の自動車関連企業の動きをみると、M&Aとしては、2020年には小糸製作所による先進運転支援システム・自動運転センサーのベンチャー企業セプトン・テクノロジーズ(カリフォルニア州)の株式取得(2月、5,000万ドル)などがあった。また、グリーンフィールド投資として、(1)スバルのインディアナ工場への追加投資(2月、1億5,800万ドル)、(2)ニッパツのインディアナ州での自動車用シート工場新設(2月、約3,700万ドル)、(3)帝人グループ企業によるミシガン州での次世代自動車向け複合材料開発拠点の開設(12月)などが発表された。なお、日本側(財務省・日本銀行)の直接投資統計(ネット、フロー)をみると、輸送機器分野の日本企業の対米直接投資額は同年に52.3%増(8,183憶円)となっている。米国で製造や研究開発を強化する流れは変わっていないものとみられる。

商務長官「米国は有望投資先であり続ける」

商務省(注2)は2021年6月、投資誘致イベント「Select USA投資サミット」をバーチャル形式で開催。その中でジーナ・レモンド商務長官は、「米国雇用計画」のイニシアチブを通じて、製造業や先端産業への投資、インフラの再活性化、労働力の再訓練、環境分野などへの研究開発投資、イノベーションのためのリソース確保を米政府が進める考えを示した。あわせて、「これらが意味するところは、有望な投資先であり続けることに米国がコミットしていること」と、参加した投資家らに訴えた。同サミットには過去最多の80カ国・地域から3,400人超が参加、国内からも過去最多となる28州の知事(準州を含む)が参加して盛り上がりをみせた。国・地域別では台湾(200人超)が最も多く、日本(81人)は、ドイツに次いで第3位となっている。1月に発足したバイデン政権の下で、2021年に日本からの投資がどこまで進むのか、注目される。

- 注1:

- 2019年時点における日本企業の米国内での雇用数は英国に次いで第2位。製造業に限れば第1位となる。詳細は2021年8月23日付ビジネス短信参照。

- 注2:

- 米国政府の中で、国外からの投資誘致を管轄する役割を担っている。

- 執筆者紹介

-

ジェトロ・ニューヨーク事務所 次長

米山 洋(よねやま ひろし) - 1997年、ジェトロ入構。ジェトロ北海道、ジェトロ・マニラ事務所、海外調査部国際経済課長などを経て、2020年9月から現職。共著に『ジェトロ世界貿易投資報告総論編(2013年~2020年版)』『南進する中国とASEANへの影響』『ASEAN経済共同体』『FTAガイドブック2014』『分業するアジア』(ジェトロ)など。

よく見られているレポート

- EUの包装・包装廃棄物規則(PPWR)は不確定事項が山積 (2026年03月31日)

- 中国のレアアース輸出管理(1)日本への磁石輸出に大きな影響 (2026年03月10日)

- 不確実なトランプ米政権、2026年中間選挙で民主党勝利の可能性は (2025年05月20日)

- 紅海およびスエズ運河に関する物流動向 (2026年05月13日)

- 急成長を遂げる南米の新興国ガイアナ(1)石油発見で潤う国内経済 (2025年12月12日)

- 米国の鉄鋼・アルミ・銅の232条関税の制度変更と企業の実務対応 (2026年05月20日)

- 世界的な過剰供給と保護主義が塗り替える鉄鋼サプライチェーン (2026年05月25日)

- 中東向けの新たな物流ルートとして整備が進むオマーンの港湾 (2025年12月26日)

- 中東リスクと物流(2)日本と中東の貿易とホルムズ海峡封鎖の影響 (2026年04月14日)

- 激動の中東情勢:中東各国への影響と展望