閉じる

閉じる

中国で地場企業からの調達を増やす日系企業

進出日系企業実態調査結果の経年変化を追う

2019年5月21日

日本企業の対中投資は2017年以降増勢に転じたが、年間投資額はいまだ40億ドルに届かず、ピーク時の2012年(73億8,000万ドル)の半分程度にとどまる。要因として、中国で人件費をはじめとするコストが上昇したこと、企業間の競争が激しいことが指摘できるが、ジェトロの進出日系企業実態調査が示すように、地場企業から調達できる部材が増えていることも要因の1つなのではないか。

コスト抑制は依然大きな課題

日本企業の対中投資は2015年来、年間30億ドル台で推移している。2017年も2018年も前年より増加したが、40億ドルには届かず、ピーク時(2012年、73億8,000万ドル)の半分程度にすぎない。

回復が鈍い理由としてまず想起されるのは、中国の人件費が上昇したことや、巨大市場に集結する数多くの企業の間で繰り広げられる競争の厳しさだ。ジェトロが毎年秋に実施している「アジア・オセアニア進出日系企業実態調査」によると、中国で最も多くの日系企業が挙げる経営課題は「従業員の賃金上昇」だ。回答比率をみると、2010年以降では2013年には85.3%に達し、その後低下したものの、直近の2018年調査でも70%を大きく上回り、2位以下を依然として大きく引き離している。以前であれば低コストを求めて中国に進出した企業が、今は他のアジア諸国に向かっていても不思議ではない。その他、「競合相手の台頭」も5割前後の日系企業が挙げる上位の常連になっている(表参照)。

| 順位 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 項目 | % | 項目 | % | 項目 | % | 項目 | % | 項目 | % | 項目 | % | 項目 | % | 項目 | % | 項目 | % | |

| 1 | 従業員の賃金上昇 | 79.6 | 従業員の賃金上昇 | 84.9 | 従業員の賃金上昇 | 84.4 | 従業員の賃金上昇 | 85.3 | 従業員の賃金上昇 | 83.9 | 従業員の賃金上昇 | 84.3 | 従業員の賃金上昇 | 77.8 | 従業員の賃金上昇 | 75.3 | 従業員の賃金上昇 | 75.7 |

| 2 | 競合相手の台頭 | 57.5 | 調達コストの上昇 | 64.1 | 現地人材の能力・意識 | 55.5 | 現地人材の能力・意識 | 60.6 | 従業員の質 | 55.6 | 品質管理の難しさ | 61.4 | コスト削減の限界 | 48.2 | 競合相手の台頭 | 55.0 | 調達コストの上昇 | 53.5 |

| 3 | 調達コストの上昇 | 55.9 | 現地人材の能力・意識 | 53.5 | 競合相手の台頭 | 53.4 | 競合相手の台頭 | 57.1 | 競合相手の台頭 | 53.7 | 従業員の質 | 55.5 | 品質管理の難しさ | 45.0 | 調達コストの上昇 | 50.2 | 競合相手の台頭 | 51.7 |

| 4 | 従業員の質 | 48.4 | 競合相手の台頭 | 53.3 | コスト削減の限界 | 50.9 | 品質管理の難しさ | 53.8 | 品質管理の難しさ | 53.7 | コスト削減の限界 | 54.2 | 競合相手の台頭 | 44.4 | 品質管理の難しさ | 50.2 | 品質管理の難しさ | 48.0 |

| 5 | 主要取引先値下げ要請 | 44.1 | 従業員の質 | 47.6 | 従業員の質 | 50.4 | 従業員の質 | 52.9 | コスト削減の限界 | 47.5 | 競合相手の台頭 | 50.7 | 調達コストの上昇 | 42.4 | コスト削減の限界 | 46.1 | 環境規制の厳格化 | 45.8 |

注:数字は回答企業のうち当該選択肢を選んだ企業の割合で、複数回答。

資料:ジェトロ「アジア・オセアニア進出日系企業実態調査」各年版

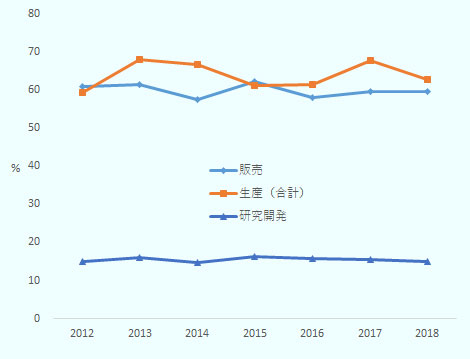

中国における賃金上昇は製品やサービスのコストとして捉えれば頭の痛いことだが、見方を変えれば、それだけ中国市場では消費者の購買力が高まっているということでもある。こうした状況に対し、事業の重点を生産から、販売あるいは市場に合った製品の研究開発へ、また、汎用品から高付加価値品へシフトさせるといった動きが見られるかどうかを、同じアンケートで尋ねている(この設問があるのは2012年以降)。具体的には、「中国事業において拡大する機能は何か」を聞いている。結果は、「販売」と「生産」の回答の比率に上下動はあるものの、「生産」より「販売」に重点が置かれるといった様子は見られない。また、「研究開発」との回答の比率にも大きな変化はない(図1参照)。

注:「生産」については、「高付加価値品」と「汎用品」の回答の合計。

資料:ジェトロ「アジア・オセアニア進出日系企業実態調査」各年版

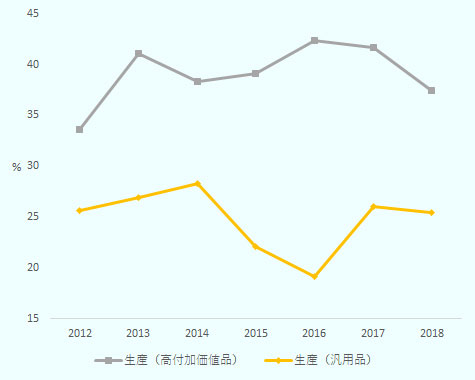

なお、生産面で汎用品よりも高付加価値品に重点が置かれていることは、調査から明らかだ。2014年から2016年にかけては、汎用品から高付加価値品に重点がシフトするかに見えたが、2017年以降は以前の状況に戻っている(図2参照)。

資料:ジェトロ「アジア・オセアニア進出日系企業実態調査」各年版

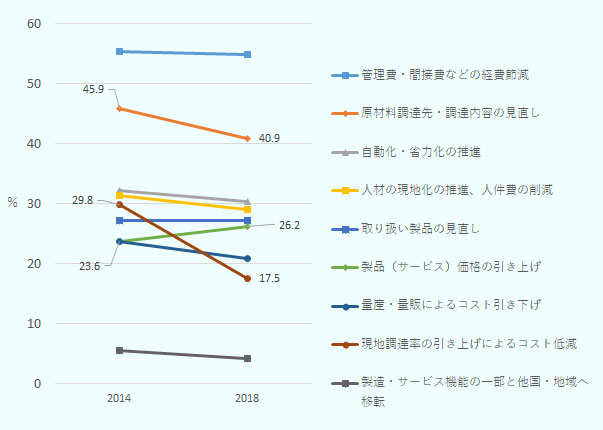

この調査では、「コスト上昇への対応策の実施(検討)状況」についても聞いている(この設問があるのは2014年以降)。図が複雑になるのを避けるため、逐年ではなく2014年と2018年に絞って回答状況を比較すると、変化が大きいのは、「現地調達率の引き上げによるコスト低減」だ。これを選んだ企業は、29.8%から17.5%に減少している。製造原価のうち人件費の割合が2割にとどまるのに対し、原材料・部品などの材料費の割合は6割と高く(同調査による)、現地調達率の引き上げはコスト低減の手段として有力のはずであり、そうしてみると調査結果には意外感がある。また、ほとんどの選択肢でポイントが低下する中、「製品(サービス)価格の引き上げ」のみ上昇している。企業のコスト削減努力が手詰まりとなり、価格転嫁に踏み切ったようにも見える(図3参照)。

資料:ジェトロ「アジア・オセアニア進出日系企業実態調査」各年版

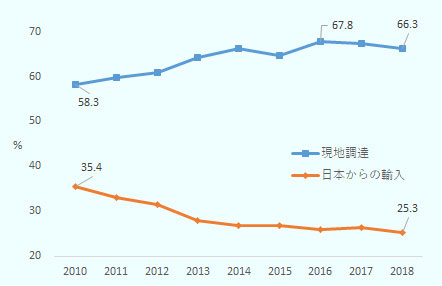

アジア・オセアニアの国・地域における日系企業の現地調達率を比較すると、中国は上位の常連で、2018年は首位だ(66.3%)。中国の産業集積の厚さの一端が示されているように見える。しかし、中国における日系企業の現地調達率を過去から眺めてみると、2016年がピークでその後は頭打ちの状況にある。代わりに、日本からの調達が増加に転じたかといえば、そういうわけでもない(図4参照)。

資料:ジェトロ「アジア・オセアニア進出日系企業実態調査」各年版

日系企業の調達面で存在感増す中国企業

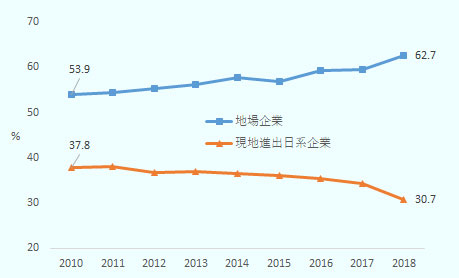

変化したのは、現地調達の内訳だ。中国では、日系企業の現地調達の主流は以前から現地進出日系企業ではなく地場企業だが、このところ、地場企業からの調達増と現地進出日系企業からの調達減が顕著となっている(図5参照)。

現地進出日系企業からか

資料:ジェトロ「アジア・オセアニア進出日系企業実態調査」各年版

これらの結果が示唆するのは、中国での事業継続において今や中国企業から部品や材料を調達できるか否かが大きなカギになっている可能性があるということだ。セットメーカーの視点でみた場合、中国では技術力とコスト競争力を兼ね備えたサプライヤーが増え、調達の際の選択肢が増えている半面、日系のサプライヤーの視点では、地場企業に強力なライバルが増え、競争が激しさを増していると考えられる。

中国の高成長と低コストが魅力だった時代は過去のものとなり、地場企業が力をつけている。中国における地場企業のレベルアップは、日本企業が中国進出を考える際の中国の魅力であるとともに、それをちゅうちょする理由にもなり得るのではないか。

- 執筆者紹介

-

アジア経済研究所新領域研究センター主任調査研究員

箱﨑 大(はこざき だい) - 都市銀行に入行後、日本経済研究センター、銀行系シンクタンク出向、香港駐在エコノミストを経て、2003年にジェトロ入構。北京事務所次長、海外調査部中国北アジア課長を経て2018年より現職。編著に『2020年の中国と日本企業のビジネス戦略』(2015)、『中国経済最前線―対内・対外投資戦略の実態』(2009)がある。

よく見られているレポート

- EUの包装・包装廃棄物規則(PPWR)は不確定事項が山積 (2026年03月31日)

- 中国のレアアース輸出管理(1)日本への磁石輸出に大きな影響 (2026年03月10日)

- 不確実なトランプ米政権、2026年中間選挙で民主党勝利の可能性は (2025年05月20日)

- 急成長を遂げる南米の新興国ガイアナ(1)石油発見で潤う国内経済 (2025年12月12日)

- ホルムズ海峡封鎖後の中東におけるエネルギー動向 (2026年06月19日)

- 紅海およびスエズ運河に関する物流動向 (2026年05月13日)

- 2025年の中国自動車生産・販売動向 (2026年06月26日)

- EU循環型経済関連法の最新概要‐エコデザイン規則(ESPR)、修理する権利指令(R2R 指令)、包装・包装廃棄物規則(PPWR)案‐(2024年11月)

- 東ティモールの経済・産業(3)常石造船、東ティモールで造船拠点構想 (2026年06月22日)

- 米国データセンター最新事情(2)電力インフラ周辺に広がる事業機会 (2026年07月06日)