閉じる

閉じる米国の製造業雇用の増加はサステナブルか?

2017年10月16日

トランプ政権が発足してはや8カ月が経過した。政権が優先課題として取り組む国内製造業の雇用はこれまでのところ、政権のもくろみ通り順調に増加を続けている。ただし、産業別、州別にみると勝ち組、負け組に分かれる。両者を分けるもの、全体の底上げをさらに進めるための課題は何か、製造業の雇用状況を概観する。

製造業雇用者数が反転

米国第一主義を掲げるトランプ大統領は、大統領選挙中から製造業の雇用拡大を掲げてきた。就任して8カ月間が経過したが、その間、雇用は順調に増加を続けている。直近の雇用統計(2017年8月、暫定値)をみると、選挙があった2016年11月から15万5,000人増え、合計1,248万人を記録。9カ月間に1.3%増えた計算で、同期間における非農業分野雇用者数全体の伸び(1.1%)をわずかながら上回った。

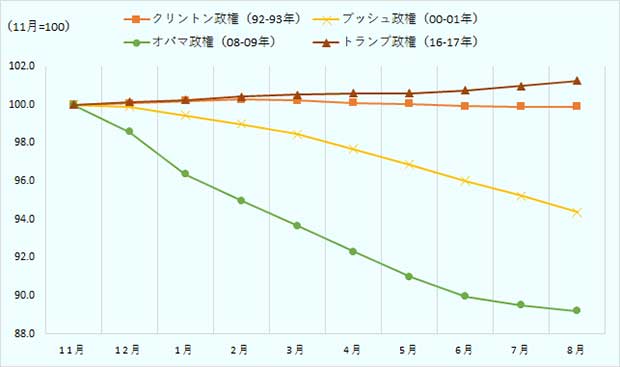

「トランプ氏が製造業にこだわる理由(2017年6月)」で紹介したように、米国の製造業雇用は1979年をピークに減少が続いてきた。最近では、2008年の金融危機からの景気回復局面で国内雇用が持ち直す中、回復が最も遅れたのが製造業であった。過去の政権移行期をみても、クリントン政権(1993~2000年)、ブッシュ政権(2001~08年)、オバマ政権(2009~2016年)では、いずれも11月の大統領選挙後に製造業の雇用者数は減少した(図1)。選挙時の経済状況がそれぞれ異なるため単純比較はできないものの、トランプ政権のもくろみ通りの結果が生じている点は評価できよう。ペンス副大統領が6月末、「これまで他国で投資を行ってきた製造業が、2017年に入り国内で次々に記録的な投資を行っている」とホワイトハウスのブログ![]() で公表するなど、政権も国民向けに成果を強調している。

で公表するなど、政権も国民向けに成果を強調している。

出所:労働省よりジェトロ作成

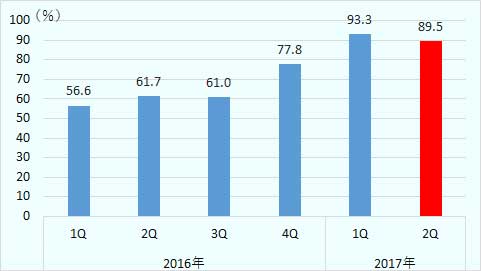

雇用増加の背景には、製造業の好調ぶりがある。サプライマネジメント協会(ISM)がまとめる製造業の購買担当者景気指数(PMI)(注1)をみると、8月に58.8%と2011年4月以来の高水準を記録。全米製造業協会(NAM)が7月20日に発表した会員企業の経済見通し(第2四半期)(注2)でも、過去最高を記録した前期(93.3%)を下回ったものの、会員企業の89.5%が今後のビジネスについてポジティブな見通しを示した(図2)。こうした中、ここ数年伸び悩んでいた民間設備投資にも2017年初以降回復の兆しが見えつつある。自動車産業など一部で調整局面が見受けられるものの、トランプ政権下のビジネス環境に対する製造業の期待の高さが伺える。

出所:全米製造業協会(NAM)よりジェトロ作成

規制緩和が製造業雇用の起爆剤に

では、好調な製造業にあって、けん引する業種や地域はどこか。直近の統計(2017年7月、暫定値)に基づき、2016年11月から17年7月までの雇用を業種別にみると、1.6万人増加した「農業・建設・鉱業機械」が寄与率13.0%と最大で、次いで「製作所・ねじ製造」と「食肉処理・加工」がそれぞれ1.3万人、1.2万人ずつ増えた。

「農業・建設・鉱業」では、伸び率で最大となる16.3%増を記録した「鉱物機械」が雇用者数を1.0万人増加し全体をけん引した。原油をはじめとする資源価格の持ち直しと政権が打ち出す規制緩和策を受け、鉱物機械のユーザーである資源開発分野では、再び事業拡大の動きが目立つ。これに伴う機械需要の増加が雇用にも反映された模様だ。次点の「製作所・ねじ製造」をはじめとする金属加工業は、製造業の生産活動に対する弾力性が高いことで知られる。製造業における景況感の改善が、雇用増加につながったと考えらえる。また、「食肉処理・加工」を含む食品加工業は1990年代半ばから雇用者数が減少してきたが、2010年代に入り反転し、ここ数年、生産活動拡大とともに増加トレンドが続いている。

雇用増加が続く要因の一つと考えられるのが、新政権による積極的な規制緩和の姿勢だ。トランプ大統領は就任後、規制改革タスクフォースを設置し、オバマ政権時代に導入された規制について不要と判断されるものは随時見直しを進めており、新たな連邦規制を導入する際には、既存の二つの規制を撤廃することを義務付ける大統領令も発布している。実際、既にインフラ・プロジェクトの環境評価、承認手続きの迅速化、土地利用に係る規制の見直し、鉱山開発時の廃棄物処理の緩和など規制緩和が進んでいる。NAMの会員企業の8割以上も、こうした政権の規制緩和の取り組みを評価する。

一方、雇用の減少が続く業種もある。中でも、「裁断・縫製」、「建築・構造用金属」、「航空・同部品」などの分野で減少幅が大きい。減少率では「その他アパレル」(6.8%減)、「裁断・縫製」(6.2%減)、「繊維装飾」(4.7%減)など繊維・アパレル関係が上位を占めており、同産業の苦境が伺える。ただし、ミリケン&カンパニー(本社:サウスカロライナ州)のように、安価な製品を外国で生産し国内では付加価値の高い製品を製造することによって差別化を図り、競争力を維持する企業も存在する。

州別ではテキサス州の雇用増加が最大

次いで、地域の動きを州別に比較したい。同様に2016年11月から17年7月までを比較すると、雇用数ではテキサスが3万2,700人増と最大で、フロリダ(9,900人増)、サウスカロライナ(7,700人増)が続いた。テキサスの失業率は4.2%(2017年7月)と全国平均の4.3%(同)より低く、労働市場もタイトな状況にある。製造業分野の新規投資をみると、リヨンデルバーゼル(オランダ)、SABIC(サウジアラビア)など外資系化学メーカーを筆頭に大型プロジェクトが目立つ。

また、伸び率ではロードアイランドが4.5%で最大だった。地表面積が50州で最も小さく、人口106万人(2016年)の同州は製造業雇用比率が全米平均を大幅に下回る州だが、9カ月間に製造業雇用が4.0万人から1,600人増えた。造船大手のゼネラルダイナミクスの子会社で潜水艦を製造するエレクトリックボートで大規模な雇用計画が進展したほか、アディダス(ドイツ)、東レ(日本)など外資系企業が、生産拠点の新規・拡充投資に伴い、雇用を増やした模様だ。

一方、トランプ大統領が重視する「ラストベルト」の状況はどうか。各州の増減をみると、ウィスコンシン(1.6%増)、イリノイ(0.7%増)インディアナ(0.6%増)、ミシガン(0.5%増)、ペンシルベニア(0.3%増)、オハイオ(0.3%減)と、オハイオを除きすべての州で雇用が増加した。伸び率が最も高かったウィスコンシンでは、2017年7月に鴻海科技集団(台湾)による新規雇用最大1万3,000人、投資額最大100億ドルの大型投資計画が新たに発表された。今後、投資計画が順調に進めば周辺産業の集積も見込まれることから、さらなる雇用増加が期待される。同社の投資計画に際しては、ミシガン州など近隣州と激しい誘致競争があったことが報道されている。ウィスコンシンは最大30億ドルものインセンティブを提案し、最終的に進出受け入れが決まったが、進出先は連邦下院議長を務めるポールライアン下院議長の選挙区に当たり、同社の政治的な判断もあったと報じられている。

一方、下位をみると、雇用数ではニューヨーク(1万4,400人減)、カリフォルニア(1万900人減)、ジョージア(6,500人減)の減少が目立った。いずれも近接州に比べて労働コストが相対的に高く、製造業以外にも競争力の高い産業集積がある点で共通する。雇用数は減っているものの、ニューヨーク、カリフォルニアでは巨大な消費市場を膝元に抱える優位性を生かして、顧客ニーズを迅速に取り込んだ試作品工房や都市型製造業を展開する企業の動きが活発化している。

技術革新への対応と人材高度化が課題

今後も製造業雇用は増え続けるか。景気拡大の持続性や規制緩和や税制改革の進展などビジネス環境の変化による影響度合いを予見するのは難しいが、ここでは今後も雇用増加の実現に必要となる2つの構造的な課題について指摘したい。米国では2010年代以降、技術革新による機械化や自動化によって製造業雇用が失われるとする多数の研究成果が明らかにされてきた。インディアナ州のボール州立大学の研究(2017年4月)(注3)によれば、2000年から10年間に失われた製造業雇用565万人について9割近くが機械化などより生産性の高い手段によって代替された。技術革新による製造業雇用の減少は世界のいずれにおいても確認される現象であるが、米国では傾向がとりわけ強い。例えば、生産性上昇と雇用増加の相関性は2000年以降、年々薄れつつある。生産性を高める手段として従業員を増やすのではなく、新たな技術の導入を優先する企業の姿が浮かび上がる。今後も続く技術革新の動きに対して、周辺産業を含めて、いかに国内雇用を維持していくか、政府と企業の工夫が求められる。

もう一つの課題は人材不足である。景気拡大とともに、製造業分野における新規募集ポストは増加の傾向を示すものの、新規採用は伸び悩んでいる。背景には、生産年齢人口の増加の減速やベビーブーマー世代の引退などの構造的な問題があるが、最も懸念されるのは、必要な技能を有する人材の育成が進んでいないことだ。NAM付属の研究機関とデロイトの調査(2015年)(注4)でも職種に合う技能を持つ人材が見つからないポストが既に60万程度あり、今後2025年に向けて200万ポストにまで増加すると見通す。就任後一時的にトランプ大統領が組織した企業経営者からなる製造業雇用イニシアチブの参加者の1名も「仕事はあるが、技術(を有する人材)がない」と述べ、問題の深刻さを強調した。状況の深刻さにも拘わらず、企業の対応は遅れ気味だ。業界団体コンプティア(CompTIA)の「ITスキルギャップ調査」(2017年5月)によると、企業経営者約600名のうち9割がスキルギャップの問題を認識する一方、課題解決に応じているのはわずか3割強にとどまる。

こうした中、トランプ政権が技能人材不足の問題解決に乗り出した。6月15日には、「米国における職業訓練制度の拡充」と題した大統領令を発表し、従来の製造業雇用支援策を見直す方針を示した。トランプ政権は、有給の実習を含む職業訓練制度の充実化を通じて、労働需給のミスマッチを改善し、高収入の安定した雇用を提供する考えだ。労働省は職業訓練制度の利用者向けページで関連情報を提供している。

地域経済により密着する地方政府の役割も注目される。例えば、製造業雇用の伸び率が最大だった前出のロードアイランド州はレイモンド知事の主導の下、独自の取り組みを進めている。州政府は州内企業や地元教育機関と連携し、中等教育途中から企業側が求める技術習得を円滑に進められるように特別プログラムを用意して人材育成を進めている。将来的に毎年350人が卒業できることを目指している。上述したエレクトリックボートにおける新規雇用は、同政策が奏功したものだ。こうした地域レベルでの人材育成の取り組みも、製造業雇用が増加を続けられるかを決める要素の一つとしてますます重要になりそうだ。

- 注1:

-

Institute for Supply Management: New Orders, Production, Backlog of Orders and Employment Continue Growing Supplier Deliveries SlowingRaw Materials Inventories Growing, Customers' Inventories Too Low Prices Increasing at Faster Rate (October 2, 2017)

を参照。

を参照。

- 注2:

-

National Association of Manufacturers: NAM MANUFACTURERS’ OUTLOOK SURVEY SECOND QUARTER 2017を参照

- 注3:

-

Ball State University: The Myth and the reality of Manufacturing in America(April 2017)

(1.5MB)を参照

(1.5MB)を参照

- 注4:

-

Deloitte and Manufacturering Institute: The skills gap in U.S. manufacturing 2015 and beyond (2015)(1.9MB)を参照

- 執筆者紹介

-

ジェトロ海外調査部米州課長

秋山 士郎(あきやま しろう) - 1995年、ジェトロ入構。ジェトロ・アビジャン事務所長、日欧産業協力センター・ブリュッセル事務所代表、ジェトロ対日投資部対日投資課(調査・政策提言担当)、海外調査部欧州課、国際経済課、ニューヨーク事務所次長(調査担当)などを経て2016年8月より現職。

よく見られているレポート

- EUの包装・包装廃棄物規則(PPWR)は不確定事項が山積 (2026年03月31日)

- 不確実なトランプ米政権、2026年中間選挙で民主党勝利の可能性は (2025年05月20日)

- 中国のレアアース輸出管理(1)日本への磁石輸出に大きな影響 (2026年03月10日)

- 急成長を遂げる南米の新興国ガイアナ(1)石油発見で潤う国内経済 (2025年12月12日)

- 紅海およびスエズ運河に関する物流動向 (2026年05月13日)

- 米中間選挙に向けトランプ大統領支持者に対抗する民主党の戦略と課題 (2026年07月23日)

- 米国データセンター最新事情(2)電力インフラ周辺に広がる事業機会 (2026年07月06日)

- 2025年の中国自動車生産・販売動向 (2026年06月26日)

- EU循環型経済関連法の最新概要‐エコデザイン規則(ESPR)、修理する権利指令(R2R 指令)、包装・包装廃棄物規則(PPWR)案‐(2024年11月)

- 米国の鉄鋼・アルミ・銅の232条関税の制度変更と企業の実務対応 (2026年05月20日)