ジェトロ世界貿易投資報告 2025年版

第Ⅰ章 世界と日本の経済・貿易

第1節 世界経済の動向 第1項 世界経済の現状と見通し

米国の関税措置、世界経済を下押し

2025年1月に米国で第2次トランプ政権が発足して以降、その経済政策を巡る不確実性が著しく増大し、消費や投資の鈍化による景気後退懸念が世界全体を覆った。とりわけ、米国から矢継ぎ早に打ち出される追加関税措置への対応と交渉は、多くの国・地域にとって、2025年上半期の経済政策上の最大の懸念事項に浮上した。

主要国際機関が発表する2025~2026年の世界経済見通しは、2025年3月以降、米国の通商政策を踏まえ、下方修正を余儀なくされた。国際通貨基金(IMF)は2025年4月に発表した「世界経済見通し」(World Economic Outlook)で、2025年の世界経済の成長率(実質GDP伸び率)を2.8%とした。2025年1月時点の予測(3.3%)からわずか3カ月で、世界経済全体の成長率が0.5ポイントもの下方修正を強いられたことになる。米国が貿易パートナーに対して段階的に導入を開始した追加関税が世界的な貿易・投資・供給網の混乱を招き、各国・地域経済に負の影響を与えるとIMFは分析する。政策の方針転換により不確実性はかつてないほど高まり、情勢は一変したと表現した。

同年5月の国際連合(国連)、6月の経済協力開発機構(OECD)および世界銀行の見通しでも、IMFと同様、2025年、2026年の世界の実質GDP伸び率が、軒並み年初回の予測から下方修正された(図表Ⅰ-1)。それぞれの機関が公表した予測値は、各発表時点までに反映可能な米国の追加関税措置を踏まえた基準シナリオを設定。その上で、今後の米国の関税政策の展開や他国・地域による報復措置の発動状況、不確実性の波及の程度などにより成長見通しが大きく変動し得るとして、予測を補完する複数のシナリオを提示している。

| 機関名 | シナリオ | 2025年 | 2026年 | 前提条件(詳細) |

|---|---|---|---|---|

|

IMF 2025年4月 |

基準シナリオ (前回発表比) |

2.8 (△0.5) |

3.0 (△0.3) |

2025年4月4日時点で発表済み関税措置(国・地域別相互関税含む)を反映 |

| 下振れシナリオ | 1.5 | 1.1 | 格差の拡大、貿易戦争の激化、不確実性増大、金融市場混乱などの影響を加味 | |

| 上振れシナリオ | -- | 3.4 | 米国の税制改革、欧州の公共投資拡大、中国の構造改革などが進展 | |

|

国連 2025年5月 |

基準シナリオ (前回発表比) |

2.4 (△0.4) |

2.5 (△0.4) |

2025年5月初旬時点の米国関税措置を反映、 米中合意(5/12)の相互関税引き下げは未反映 |

| 下振れシナリオ | 2.1 | 1.9 | 政策不確実性の高止まり、貿易摩擦の長期化、消費者の信頼感低下などの影響を加味 | |

| 上振れシナリオ | -- | -- | 米中貿易摩擦の早期解消、関税引き下げなどにより、基準シナリオを上回る可能性 | |

|

OECD 2025年6月 |

基準シナリオ (前回発表比) |

2.9 (△0.2) |

2.9 (△0.1) |

2025年5月14日時点の米国関税措置を反映。米中合意(5/12)の相互関税引き下げを反映 |

| 下振れシナリオ | -- | 1.8 | 米国の追加関税10%引き上げ、不確実性の連鎖、原油価格の変動などを加味 | |

| 上振れシナリオ | -- | -- | 関税の引き下げなど(効果は3年目以降) | |

|

世界銀行 2025年6月 |

基準シナリオ (前回発表比) |

2.3 (△0.4) |

2.4 (△0.3) |

2025年5月下旬時点の関税措置を反映。米国の相互関税引き上げ停止措置が維持・継続の場合 |

| 下振れシナリオ | 1.8 | 2.0 | 米国の平均関税が基準シナリオ比約10%上昇、貿易相手国が相応の報復措置発動 | |

| 上振れシナリオ | 2.4 | 2.7 | 米国の平均関税が基準シナリオ比半減、貿易関連の不確実性が軽減 |

- 注:

-

- 国際機関による伸び率の差は、主に集計の際の構成国ごとのウエイトの決定方法の違いなどによる。

- 前回の経済見通しの発表時期は、IMF、国連、世界銀行が2025年1月、OECDが2025年3月。

- 各機関の示す下振れシナリオが複数の場合、影響を合算した統合シナリオのみを記載。

- 出所:

- IMF(2025年4月)World Economic Outlook,国際連合経済社会局(2025年5月)World Economic Situation and Prospects as of mid-2025, OECD(2025年6月)OECD Economic Outlook, 世界銀行(2025年6月)Global Economic Prospects, June 2025から作成

いずれの機関も、基準シナリオの中で、米国の貿易政策を巡る不確実性が世界全体へ波及し、企業活動を停滞させ、投資や購入活動が抑制されるとの見通しを示す。また、企業の事業運営リスクの高まりにより、金融機関などが融資条件を厳格化させる動きも、経済活動の重石になるとしている。

困難な状況に対峙する上での政策上の優先課題として、OECDは主要国政府に対し、(1)持続可能かつ信頼できる財政措置の確立、(2)経済的ショックに脆弱な層への一時的な支援の提供、(3)競争力を向上させるための野心的な改革の実施、などを提示する。また、同志国が連携し、グローバルな貿易システム内での協力を模索し、貿易協定の深化、関税引き下げやサービス貿易の障壁削減などに取り組むことが重要とした。そのために、各国・地域に対し、貿易円滑化のさらなる改善、国内市場へのアクセスを阻害する規制障壁の削減、国境を越えたデジタルサービス提供の強化に向けた取り組みの推進、などを推奨している。

ジェトロ・アジア経済研究所では、経済地理シミュレーションモデル(IDE-GSM)注1 を用いた分析により、トランプ政権の関税措置が各国のGDPに与える影響を試算した。米国による追加関税措置を想定しない基準シナリオに比べ、4月2日に米国が発表した国別関税率を適用したシナリオが、2027年時点での各国のGDPにどれだけプラス、マイナスの影響を及ぼすかを一覧で示している注2 。同結果によれば、米国(5.2%減)および中国(1.9%減)のGDPにいずれも大きなマイナスの影響が及ぶ一方、相互関税率の相対的な大きさや対米輸出依存度に応じ、特定国にはプラスの影響が及ぶとの結果を示している。日本については0.2%増と試算された。米中以外の国では、高率の対中関税に伴う中国の対米輸出減少分を補うかたちで、自国が相対的に有利になる「貿易転換効果」によりプラスの影響が生じる。これと、米国の自国に対する関税によるマイナスの影響が相殺し合うが、どちらが大きいかは、関税率や対米輸出依存度、自国の産業構造、他国との競争関係、サプライチェーンの状況などによって変わるという。その上で、対米輸出依存度が高く負の影響が大きいと予測される国・地域は輸出先の多様化を急ぐべきであり、日本やEUのように輸出先が分散している国・地域は、この強みを維持し、自動車産業など個別に打撃を受ける産業への支援策を検討する必要があると提言している。

なお、2025年前半の主要国・地域の実質GDP成長率には、鈍化の兆候が見られる。OECDが2025年5月に発表した、2025年第1四半期(1~3月)の加盟国全体の実質GDP伸び率は、前期比0.1%増(推計値)と、前期の0.5%増から大幅に減速。過去2年間(2023~2024年)にOECD加盟国が記録した安定的な高水準の成長から逸脱する値と報告された注3 。

G7加盟国の中では、とりわけ米国の減速が目立った。米国の2025年第1四半期の実質GDP成長率(確報値)は前期比年率0.5%減で、2024年第4四半期の同2.4%増から2.9ポイント下落した。需要項目別では、純輸出のマイナス寄与度が最大であった。関税引き上げを見据えた駆け込み需要が耐久消費財などの輸入を押し上げ、GDPを下押しした注4 。一方、同期の設備投資や在庫投資は増加した。背景には、在米国企業が関税引き上げに伴うコスト増を忌避し、設備投資を前倒しした要因もあると考えられる。

不確実性が下押しする世界の財・サービス貿易

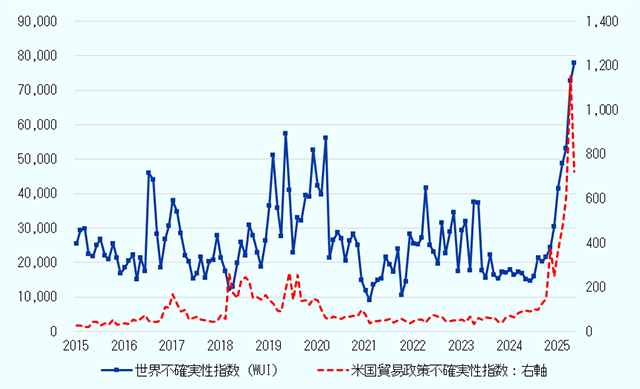

経済や政策上の不確実性を測る指標として知られる世界不確実性指数(WUI:World Uncertainty Index)などの指標は、2025年2月以降の米国の追加関税を震源とする世界の貿易秩序の混乱に伴い、過去に例を見ない水準に上昇している。2024年はおおむね20,000を下回る水準で推移していたWUIは、2025年に入って急上昇し、4月には72,733.5、5月には77,997.7と、新型コロナウイルスの感染拡大などの危機を大幅に上回る過去最高の水準に上昇した。WUIを構成する国別指数のうち、米国の不確実性指数は2025年2~5月にかけて4カ月連続で過去最高を更新している。一方、米国主要経済紙のテキストマイニングに基づいて算出される米国貿易政策の不確実性指数は、2025年4月に1,151.36と、同指数の計測が開始された1960年以来、最も高い値を記録。その後、5月に723.13へ低下した。突発的な追加関税措置の導入や相次ぐ変更などを受けた4月のショック反応から、5月には米国の市場やメディアが一定程度の政策の振れ幅を織り込んだことが、指数の低下に寄与したとも考えられる(図表Ⅰ-2)。

- 注:

-

- 世界不確実性指数は、143カ国・地域を対象とするエコノミスト・インテリジェンス・ユニット(EIU)の国別報告書のテキストマイニングにより、「不確実性」または類する単語の出現頻度をカウントして算出。

- 米国の貿易政策不確実性指数は、米国主要経済紙7紙の自動テキスト検索により算出。貿易政策の不確実性に関する記事の月間頻度(全記事数に対する割合)を集計。

- 出所:

- Ahir,H,N Bloom,and D Furceri (2022), “World Uncertainty Index”, NBER Working Paper;Caldara, Dario, Matteo Iacoviello, Patrick Molligo, Andrea Prestipino, and Andrea Raffo (2020), “The Economic Effects of Trade Policy Uncertainty,” Journal of Monetary Economics.

米国の関税政策の影響による貿易フローの変化は、短期的には流通および生産コストの上昇と生産性の低下を招き、長期的には、グローバル規模で資本配分の非効率性を高めるリスクがある。IMFは前出の見通しの中で、経済政策における不確実性が長期化すれば、貿易および投資の停滞を通じて各国・地域の潜在成長率を押し下げ、所得格差の拡大や社会的不安の増大といった副次的な影響も引き起こす可能性があると警告している。

関税の引き上げに伴う世界貿易量の変化について、世界貿易機関(WTO)は、2025年の世界貿易見通しの中で、2025年の世界の財貿易量(輸出入平均)が前年比0.2%減少すると予測した。同予測値は、追加関税なしの調整前の値(2.7%増)と比べ、2.9ポイント低い(図表Ⅰ-3)。また、WTOは、同予測の下振れリスクとして、(1)米国が一時停止中の相互関税を実施した場合、世界の財貿易量はさらに0.6ポイント減少、(2)米国以外の貿易に影響を与え得る貿易政策の不確実性の拡大により、追加的に0.8ポイント減少する可能性がある、と予測している。相互関税と貿易政策の不確実性を合わせると、2025年の財貿易量は1.5%減となる可能性もあることを示唆している。

| 区分 | 地域 | 2024年 | 2025年 | 2026年 | ||||

|---|---|---|---|---|---|---|---|---|

| 調整前 | 調整後 | 差異 | 調整前 | 調整後 | 差異 | |||

| 世界の財貿易量 | 2.9 | 2.7 | △ 0.2 | △ 2.9 | 2.9 | 2.5 | △ 0.4 | |

| 輸出 | 北米 | 2.3 | 2.2 | △ 12.6 | △ 14.8 | 2.9 | △ 1.2 | △ 4.1 |

| 中南米 | 6.2 | 1.4 | 0.6 | △ 0.8 | 1.2 | 0.9 | △ 0.2 | |

| 欧州 | △ 1.7 | 1.4 | 1.0 | △ 0.3 | 2.3 | 2.5 | 0.2 | |

| CIS | 2.3 | 4.0 | 4.4 | 0.4 | △ 0.1 | 0.1 | 0.1 | |

| アフリカ | 1.3 | 0.5 | 0.6 | 0.1 | 1.6 | 1.7 | 0.1 | |

| 中東 | 3.7 | 5.2 | 5.3 | 0.1 | 5.0 | 5.1 | 0.0 | |

| アジア | 8.0 | 3.3 | 1.6 | △ 1.7 | 3.3 | 3.5 | 0.1 | |

| 輸入 | 北米 | 4.7 | 2.8 | △ 9.6 | △ 12.5 | 1.6 | △ 0.8 | △ 2.4 |

| 中南米 | 6.7 | 6.0 | 5.0 | △ 1.0 | 1.0 | 0.5 | △ 0.5 | |

| 欧州 | △ 2.2 | 2.1 | 1.9 | △ 0.3 | 2.7 | 2.7 | 0.0 | |

| CIS | 5.0 | 0.1 | 0.5 | 0.3 | 2.1 | 2.1 | 0.0 | |

| アフリカ | 1.8 | 6.2 | 6.5 | 0.3 | 5.4 | 5.3 | 0.0 | |

| 中東 | 15.0 | 6.3 | 6.3 | 0.1 | 6.8 | 6.7 | △ 0.1 | |

| アジア | 4.4 | 3.2 | 1.6 | △ 1.6 | 3.8 | 3.8 | 0.0 | |

- 注:

-

- 調整後は追加関税有りのシナリオに基づく。

- 差異は調整前予測値と調整後予測値との差異。

- 四捨五入の関係で、差異の計算が一致しない場合がある。

- 世界の財貿易量の伸び率は輸出入平均。

- 出所:

- WTOプレスリリース(2025年4月16日付)と Global Trade Outlook and Statistics, April 2025から作成

加えて、WTOは米中貿易の混乱は大幅な貿易転換を引き起こし、中国との競争激化に対する第三国市場の懸念を高めるとの見通しを示す。貿易の転換に伴い、中国の財輸出は北米以外の全地域で4~9%増加し、同時に、米国の中国からの輸入は繊維やアパレル、電気機器などの分野で激減すると予想する。他方、中国の対米輸出分を穴埋めするかたちで、一部の後発開発途上国に対しては、米国市場への輸出を増やす道が開かれる可能性もあるという。

追加関税が引き起こす財貿易の減少は、運輸やロジスティクス管理などの関連サービスへの需要を減退させ、より広範な不確実性が旅行や投資関連サービスを鈍化させる懸念がある。WTOによれば、2025年の世界のサービス貿易量は、調整前の予測値(5.1%増)を大きく下回る4.0%増と予測された。他方、同見通しは、財貿易と同様、二国間協議や税率変更、方針転換などにより、大幅な上振れ・下振れも想定される。

主要海上輸送航路の混乱続く

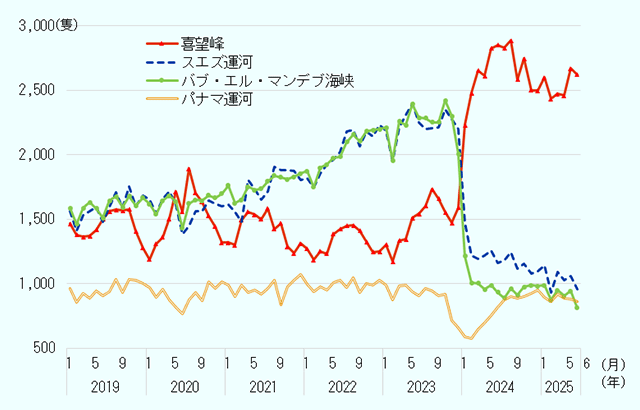

2024年から2025年上半期にかけての世界のコンテナ船を含む海上輸送関連サービスは、2つの主要海上輸送ルート、すなわちパナマ運河と紅海経由ルートの混乱長期化による影響を受けた。

パナマ運河は、2023年後半以降の深刻な干ばつの影響で、ガトゥン湖の水位が低下し、1日当たりの通航予約枠が制限された。2023年12月以降は段階的に再拡大され、2024年9月には通常予約枠に戻っている注5 。IMFが英国オックスフォード大学とのパートナーシップに基づいて運営するウェブサイト「ポートウォッチ(PortWatch)」の提供するデータ(2025年6月18日参照)によると、2025年1~6月にパナマ運河を通航した船舶数は月平均883隻と、通航制限のあった前年同期の月平均678隻から回復し2023年同期の水準(945隻)近くまで戻している。

一方、紅海を巡る情勢は、2025年に入っても改善の兆しが見えない。2023年11月以降の紅海でのフーシ派による商船攻撃のリスクは発生から1年半が経過した2025年7月現在も依然として高い。2025年1月に、イスラエルとハマスの間の紛争が停戦合意に至ったものの、同年3月以降は合意が崩壊し、地域の安全、安定的な経済活動およびサプライチェーンに深刻な影響を与えている。こうした状況により、世界の主要なコンテナ船キャリアによるスエズ運河等を航行する紅海ルートは、本格再開の見通しが立たない状況が続く。WTOは2024年4月版の世界貿易見通しの中で、アジア-ヨーロッパ間の航海において南アフリカ共和国の喜望峰を経由する迂回ルートは、スエズ運河を経由するルートと比べ、平均運航距離を55%以上、所要日数を6~25日、平均17日延長すると報告している(2024年版「ジェトロ世界貿易投資報告」第Ⅰ章第1節参照)。荷主にとっては、輸送にかかるリードタイム長期化を強いられる状況が1年半以上継続している。

前出のポートウォッチのデータによれば、2025年1~6月、紅海と地中海を結ぶ要所であるスエズ運河、紅海とアデン湾を分けるバブ・エル・マンデブ海峡を通過する船舶数は、月平均1,033隻、910隻と、フーシ派による本格的な攻撃開始直後の前年同期の実績(1,252隻、1,015隻)からさらに減少している。2023年同期の実績(2,217隻、2,222隻)との比較では半減以下の状況が続いている。一方、喜望峰を経由する船舶数は2025年1~6月の実績で月平均2,542隻と、2023年同期(1,367隻)からほぼ倍増している(図表Ⅰ-4)。

- 注:

- 各チェックポイントを通航する船舶数の日次データを月別に足し上げて集計。

- 出所:

- PortWatch(IMF and University of Oxford, Port Monitor)から作成(2025年6月18日データ取得)

こうした状況に加え、米国第2次トランプ政権の意向の下で米国連邦海事委員会(FMC)が実施する世界の海上輸送ルートの調査や外国籍船舶に対する登録制度・運用の是正に向けた動きは、今後の国際輸送の動向に少なからず影響を及ぼすリスクがある。

FMCは2025年3月、世界の主要な海上輸送のチョークポイント(パナマ運河、スエズ運河、ジブラルタル海峡、マラッカ海峡、シンガポール海峡、イギリス海峡、北極海航路)に関する包括的な調査を開始した注6 。同調査は、特定国の制度や慣行が国際的な輸送の公平性や効率性を損なっている可能性を念頭に、米国の利益が不当に損なわれていないかを検証するとの目的を掲げている。海上輸送の公平性や効率性のための国際協調を掲げつつ、「米国第一の通商政策(AFTP)」の一環として、海上輸送の主導権回復を狙う動きとも捉えることができる。

さらに、5月には、外国籍船舶の登録制度および運用慣行に関する調査を開始。米国政府が、便宜置籍船(Flags of Convenience)を含む一部の船舶が不透明な制度を利用し、競争上の優位を獲得している可能性を問題視していることが背景にある注7 。FMCは、これらの慣行が米国の荷主や消費者に不利益を与えていないかを精査し、調査結果次第では、外国船社に対する透明性要件の強化や、米国内での営業活動に対する新たな規制導入の検討も視野に入れる。

米国通商代表部(USTR)は既に2025年4月、1974年通商法301条に基づき、中国企業が運航・所有する船舶や、中国で建造された船舶、および米国外で建造された全ての自動車運搬船の米国港湾への入港に対し、2025年10月から追加料金を課すことを決定している注8 。一連の措置が、国際物流の安定性と効率性にどのような影響を及ぼすか、引き続き注視する必要がある。

注記

- 注1

- アジア経済研究所が開発。国際貿易と各国の産業構造を組み込んだシミュレーションモデル。関税率の変更による経済的影響を包括的に分析することが可能である。

- 注2

- アジア経済研究所「トランプ政権の相互関税政策が世界経済に与える影響」(2025年4月2日ホワイトハウス発表対応版)」(2025年4月)

- 注3

- OECD“OECD GDP growth slows abruptly to 0.1% in the first quarter of 2025”(2025年5月22日付)

- 注4

- 米国商務省経済分析局(BEA)発表(2025年6月26日付)

- 注5

- Panama Canal Authority “Advisory To Shipping No. A-33-2024”(2024年9月11日付)

- 注6

- Federal Maritime Commission “Order of Investigation Into Transit Constraints at International Maritime Chokepoints”(2025年3月14日付)

- 注7

- ジェトロ「米連邦海事委、外国の船籍登録に関する状況調査開始」『ビジネス短信』(2025年5月28日付)

- 注8

- ジェトロ「米USTR、中国の海事・物流・造船分野の301条措置内容を決定、中国船の米入港に追加料金、自動車船は中国船に限定せず」『ビジネス短信』(2025年4月22日付)

特記しない限り、本報告の記述は2025年6月末時点のものである。

目次

-

第Ⅰ章

世界と日本の経済・貿易 -

- 第1節 世界経済の動向

- 世界経済の現状と見通し

- インフレおよび金利・為替の動向

- 2026年に向けた世界経済の展望とリスク

- 第2節 世界の貿易

- 第3節 日本の経済・貿易の現状

- 第1節 世界経済の動向

-

第Ⅱ章

世界と日本の直接投資 -

第Ⅲ章

世界の通商ルール形成の動向

(2025年7月24日)