ジェトロ世界貿易投資報告 2025年版

第Ⅰ章 世界と日本の経済・貿易

第1節 世界経済の動向 第2項 インフレおよび金利・為替の動向

一次産品価格は2022年をピークに下落

世界銀行は2025年4月、「一次産品市場の見通し」を発表し、2025年の一次産品価格指数(2010年=100)を前年比12.4%減の92.1と予測した。2024年10月の前回予測値(2024年10月発表)から6.9ポイント下方修正したかたちである注1 。2026年は87.7(前年比4.8%減)とさらに低下し、2020年以来の低水準になる。一次産品価格指数の軟化は、主に経済成長の鈍化と原油の供給過剰によるエネルギー価格の下落による。エネルギー価格指数は2025年に83.8(前年比17.4%減)、2026年には78.9(5.9%減)まで下落し、2020年以来の低水準となる見通しが示されている。こうした中、2025年の世界の石油供給量は需要量を日量平均で70万バレル上回る過剰供給が生じると予測される。電気自動車(EV)の急速な普及も石油需要を抑制しているとした。

世界銀行が2025年7月に公表した一次産品価格データでも、2025年第2四半期(4~6月)のエネルギー価格指数は、前期比11.3%下落している。ただし6月単月で見ると、中東情勢の緊迫化を受け前月比9.7%上昇した。同期の非エネルギー価格指数も、前期比3.4%の下落となった。他方、貴金属は、金などへの需要増により、13.8%上昇した注2 。

2025~2026年の世界の一次産品価格の下落は、貿易障壁の高まりから生じる短期的なインフレリスクを緩和するが、一次産品を輸出する多くの開発途上国の経済成長見通しを阻害する可能性もある。インダーミット・ギル世界銀行グループ・チーフ・エコノミスト兼上級副総裁は、同データの公表に際し、一次産品価格の大幅な変動と価格低迷の同時発生に警鐘を鳴らしている。

また、世界銀行は今後の見通しに対するリスクが下振れに傾いていると指摘した。貿易環境の悪化や金融引き締めの長期化により、世界経済の成長が予想よりも鈍化すれば、コモディティー需要、特に工業製品の需要を押し下げる可能性がある。加えて、OPECプラスが自主減産を解除した場合、石油の生産量が需要量を大幅に上回ると予想される。一方、上振れリスクとして、貿易摩擦の緩和のほか、地政学的緊張の悪化や異常気象が商品価格を上昇させる可能性があるとした。

金融政策、緩和措置の継続へ

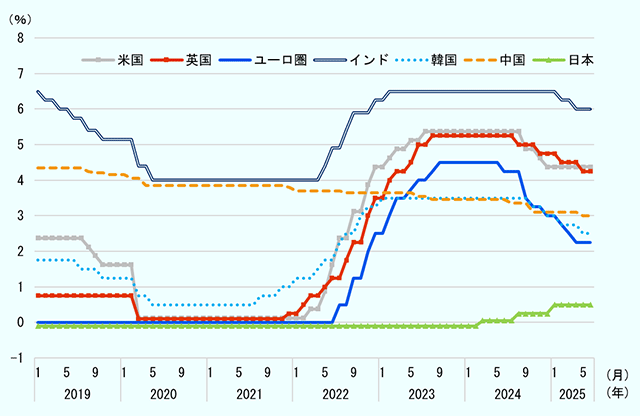

欧米を中心とする主要国・地域では、2022年以降のインフレ圧力の高まりに応じた金融引き締め措置を経て、2024年から2025年前半には、インフレの抑制とともに金融緩和へ舵が切られている(図表Ⅰ-5)。

- 出所:

- 国際決済銀行(BIS)“Central bank policy rate statistics”から作成

欧州中央銀行(ECB)は2025年6月、ドイツで開催した政策理事会で、3つの主要政策金利を0.25ポイント引き下げることを発表した。2024年9月の会合以降、7会合連続での利下げとなった。ECBは、利下げの判断について、直近のインフレの動向や、今後の安定的なインフレ見通し、金融政策の効果などの評価に基づく、と説明した。これに伴い、6月11日以降、政策金利(主要リファイナンス・オペ金利)は2.15%となった。2025年上半期のインフレ率は、ユーロ圏の中期目標2%前後で推移している。ECBのエコノミストは、2025年通年のインフレ率は2.0%、2026年には1.6%と予測している。エネルギー・食品を除いたコアインフレ率についても、2025年は2.4%、2026年は1.9%との見通しを示している注3 。貿易政策に起因する不確実性により、投資や輸出は短期的に伸び悩む一方、防衛分野やインフラ分野への政府投資の増加が中期的な成長につながるとの見通しを示す注4 。

米国では、米国連邦準備制度理事会(FRB)が、2024年9月の連邦公開市場委員会(FOMC)において政策金利であるFF(フェデラルファンド)レートの誘導目標レンジを0.5ポイント引き下げ、4.75~5.00%とすると決定した。2022年3月以降の金融引き締めサイクルを大きく転換したかたちである。11月、12月の会合でもそれぞれ0.25ポイント引き下げを行い、4.25~4.50%となった。

3会合連続での利下げの後、2025年の1月、3月、5月のFOMCでは政策金利の誘導目標は据え置かれた。5月の会合では、経済の先行きの不透明さがさらに増していること、失業率とインフレ率の上昇リスクが高まっていることなどが言及された。ジェローム・パウエルFRB議長は、引き続き利下げを急がない姿勢を示した。トランプ政権の進める関税政策などはまだ途上にあり、経済への最終的な影響は依然不明としつつ、「発表された大幅な関税引き上げが持続すれば、インフレ率の上昇、経済成長の鈍化、失業率の上昇を招く可能性が高い」と警戒感を示している。その上で、インフレの影響が持続的なものになることを避けるべく、長期的なインフレ期待を安定させることの重要性を強調した注5 。

一方、中国では、新型コロナ禍の2020年4月から、最優遇貸出金利の指標であるローンプライムレート(LPR)の緩やかかつ断続的な引き下げを行っている。2025年の経済政策の方針を決める中央経済工作会議(2024年12月)では、「消費を強力に拡大し、投資効率を高め、全面的に内需を拡大する」との重点政策項目の下、適度に緩和的な金融政策を実施し、適切なタイミングで預金準備率引き下げと金利引き下げを実施し、資金調達量や通貨供給量を調整する方針が示された注6 。

同方針の下、中国人民銀行(中央銀行)は2025年5月、期間1年のLPRを3.10%から3.00%に、期間5年以上のLPRを3.60%から3.50%に、いずれも0.10ポイント引き下げると発表した。前回の2024年10月以来7カ月ぶりの引き下げとなった。国家金融監督管理総局の李雲澤局長は同月、小規模・零細企業への資金供給を円滑化するための制度的枠組みである「融資協調メカニズム」を通じた資金供給の増加や融資審査の効率化による各種資金需要への柔軟な対応などを推進する方針を示した。また、追加関税措置への対応として、国内企業への輸出安定化支援、輸出から国内販売に切り替える企業への資金調達支援の強化などを推進していると説明している注7 。

日本では、2024年3月に日本銀行がマイナス金利政策を解除し、政策金利である無担保コールレートを0~0.1%程度で推移するよう促すことを決定した。その後、7月の金融政策決定会合では、同レートを0.25%程度へ、2025年1月の同会合では、同レートを0.5%程度へ促すことを決定した。日本の消費者物価指数(CPI)の上昇率は、2025年1~5月にかけて、円安による輸入物価の上昇や食品・エネルギー価格の高止まりなどを背景に、前年同月比3.5~4.0%と、日本銀行が物価安定の目標とする2%を上回る水準での推移が続いている注8 。日本銀行は2%の持続的実現を見極めつつ、追加利上げのタイミングを慎重に判断する方針を掲げる。植田総裁は2025年6月、物価と賃金の好循環が続く状況において、緩やかな利上げを視野に入れつつ、各国の通商政策の今後の展開やその影響を巡る不確実性がきわめて高い状況にあることを踏まえ、内外の経済・物価情勢や金融市場の動向等を確認し判断していく方針を示している注9 。

世界経済の中で低下する日本の存在感

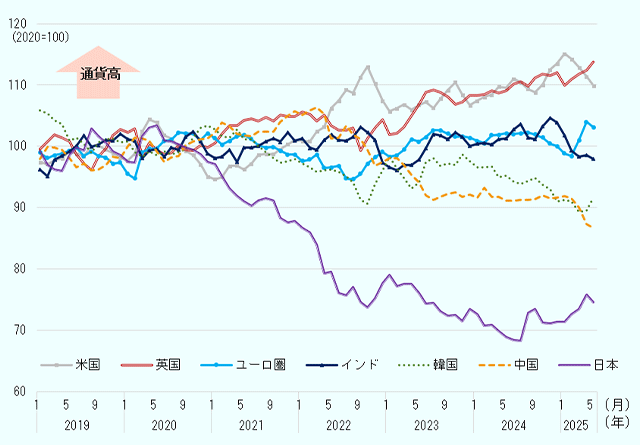

2022年半ば以降の主要国・地域の急速な政策金利引き上げは、2024年3月までマイナス金利政策を維持していた日本の内外金利差を拡大させ、急速な円安の主要因となった。主要通貨の実質実効為替レート注10 (2020年=100)を2019年以降の推移で見ると、日本の通貨安が際立っていることがわかる(図表Ⅰ-6)。2025年5月の日本円の実質実効為替レートは74.55で、2020年から約25%下落している。2025年2月以降は、米国の利下げに加え、米国の経済の不確実性の高まりが影響し、やや円高方向への圧力が強まっているものの、ユーロをはじめとする主要通貨との関係では円高傾向は見られず、2022年4月以降、3年以上にわたり80を下回る水準で推移している。

- 出所:

- BIS “Effective exchange rates data set”から作成(2025年7月1日データ取得)

円安の長期化は、エネルギー、食料、原材料などの輸入価格の上昇をもたらす。しかし輸出価格については、主力輸出商品のグローバル需要の鈍化などにより、価格上昇がそれほど進まない状況にある。その結果、日本の交易条件が悪化し、円の相対的な価値が低下している。このような状況下、2024年の世界の名目GDP総額(ドルベース)に占める日本の名目GDPの構成比は3.6%となり、過去30年間で5分の1まで低下した。1人当たり名目GDPは、2024年時点で3万2,500ドルとなり、G7諸国の中で最下位となっている注11 。

2024年3月に日本がマイナス金利政策を解除し、主要国・地域が政策金利を段階的に引き下げている状況下でも円の実質的な減価が続いている実態は、それが内外金利差などの景気循環的要因にとどまらず、構造的な要因に基づいているためと考えられる。

第1に、輸出数量の停滞に関し、日本の輸出数量指数(2020年=100)は2022年から3年連続で前年比減少という状況が続いている。この背景には、世界経済の減速や地政学的リスクの高まりといった外的要因に加え、日本の輸出産業の競争力低下という内的要因もある。スイスのビジネススクール、IMDが発表した2025年版の「世界競争力ランキング(WCR)」によれば、日本は対象69カ国・地域のうち35位となった。同順位は4年ぶりに上昇したものの、シンガポール(2位)や香港(3位)、台湾(6位)、中国(16位)、マレーシア(23位)、韓国(27位)、タイ(30位)などのアジアの主要国・地域を依然として下回る。イノベーション創出、国際人材の活用、デジタル活用の深化などビジネス効率性の面で改善の余地が大きく残ると指摘された注12 。

日本の主力輸出産業である輸送機器を中心に、国内製造業の海外生産比率が中長期的に高まったことなどにより、円安が進展してもそれに伴う輸出増加の効果が薄れているという事情もある。円安によって輸出が増加し、経常収支の改善が、国際市場での円買い需要を高めるという本来のサイクルが生じにくくなっている。

第2に、海外市場においては、EVや電子機器・部品などの分野を中心に、中国企業をはじめとする海外企業との競争が激化し、価格・品質両面での優位性が相対的に低下している(第Ⅱ章第2節参照)。

第3に、サービス収支の赤字拡大、とりわけデジタル関連サービスにおける構造的な赤字の拡大は、日本経済における新たな脆弱性を示している。日本銀行の国際収支統計によれば、2024年のサービス収支は2.8兆円の赤字を記録しており、その主因はデジタルサービスの輸入超過にある(第Ⅰ章第3節参照)。具体的には、クラウドサービス、ソフトウエアライセンス、ネット広告、ストリーミング配信などに関する対外支払いが急増しており、米国やアイルランドといったデジタル大国への依存度が高まっている。これに対して、日本発のデジタルサービスは国際市場での競争力を欠いており、サービス輸出による収入増加が見込めない状況にある。こうした「デジタル赤字」は、今後の生成AI(人工知能)やIoTの普及に伴い、さらに拡大する可能性が高い。

いずれも日本経済の構造的特性に根ざしており、短期的な政策対応では解決が難しく、産業構造の高度化、高度人材の呼び込みなどの中長期的な戦略構築が求められる。経済産業省では産業・技術基盤強化に向け、(1)投資・人材・技術を呼び込むための環境整備、(2)AI・ロボットの積極的活用、デジタル化・サービス化等を通じた「新たな製造業=(製造業X)」創出のための金融、物流、データを含むバリューチェーン強化、(3)同志国間、官民・民間同士の力を有機的に繋ぐためのプラットフォーム構築などの施策を掲げている注13 。

注記

- 注1

- 世界銀行“Commodity Markets Outlook, April 2025”(2025年4月)

- 注2

- 世界銀行“Commodity Markets”(2025年7月)

- 注3

- ECB “Macroeconomic Projections”(2025年6月)

- 注4

- ジェトロ「欧州中央銀行、7会合連続で政策金利引き下げ」『ビジネス短信』(2025年 6月6日付)

- 注5

- ジェトロ「米FRB、政策金利据え置きを決定、先行き不透明感の高まりを強調」『ビジネス短信』(2025年5月8日付)

- 注6

- 露口洋介「中国政府金融部門の2025年の政策方針」科学技術振興機構、Science Portal China(2025年1月)

- 注7

- ジェトロ「中国人民銀行、ローンプライムレートを7カ月ぶりに引き下げ」『ビジネス短信』(2025年5月21日付)

- 注8

- 総務省統計局(2025年6月20日)、消費者物価指数(CPI)結果、総合指数、2025年5月分発表データに基づく。

- 注9

- 日本銀行植田和男総裁講演「最近の経済・物価情勢と金融政策運営」(2025年6月3日付)

- 注10

- 実質実効為替レートは、円-ドルなど特定の2通貨間の為替レートではなく、それぞれの国の通貨の相対的な実力を測る指標。具体的には、ある通貨について比較対象の全ての通貨(米ドルやユーロなど)との為替レートを、貿易額などをベースにウエイト付けし、物価変動分を調整して集計・算出したもの。

- 注11

- IMF, World Economic Outlook Database, April 2025より集計

- 注12

- IMD, World Competitiveness Ranking 2025(2025年6月)

- 注13

- 経済産業省「経済安全保障に関する産業・技術基盤強化アクションプラン再改訂の概要」(2025年5月)、「経済産業政策新機軸部会第4次中間整理」(2025年6月)

特記しない限り、本報告の記述は2025年6月末時点のものである。

目次

-

第Ⅰ章

世界と日本の経済・貿易 -

- 第1節 世界経済の動向

- 世界経済の現状と見通し

- インフレおよび金利・為替の動向

- 2026年に向けた世界経済の展望とリスク

- 第2節 世界の貿易

- 第3節 日本の経済・貿易の現状

- 第1節 世界経済の動向

-

第Ⅱ章

世界と日本の直接投資 -

第Ⅲ章

世界の通商ルール形成の動向

(2025年7月24日)